Умови розстрочки в різних банках часто сильно відрізняються. «Мінфін» вивчив пропозиції 9 великих фінустанов і з'ясував, як у кого працює цей продукт. І наскільки вигідно оплачувати покупки частинами.

17 березня 2021, 14:00

Розстрочка під 0%. Як це працює і скільки коштує

Новий напрямок споживчого кредитування — оплата частинами або розстрочка — швидко набирає обертів. За словами банкірів, саме за рахунок цього продукту минулого року росли роздрібні кредитні портфелі.

Споживча класика

Вітчизняні банки довгий час пропонували 3 класичних продукти споживчого кредитування:

- цільові кредити на товари в точках продажів (PoS-loans),

- кредити готівкою (кеш-кредити) без цільового призначення,

- карткові позики.

Кожен з них має свою специфіку, але загалом вони цілком взаємозамінні.

У чому ж особливість розстрочки (оплати частинами)?

Вже сама назва продукту говорить про те, що такий кредит повинен відповідати двом умовам:

1. Бути безкоштовним для позичальника (без переплати).

2. Передбачати виплату рівними частинами.

Ще зовсім нещодавно приблизно такі ж пропозиції (під 0%) були популярні по PoS-кредитам. Розстрочка — по суті, те ж саме. Дуже важлива відмінність в тому, що вона надається на базі платіжних карток і є більш технологічним сервісом, що не вимагає паперової тяганини. Щомісячні платежі списуються з картки автоматично.

Від класичних карткових кредитів розстрочка відрізняється довгостроковістю. Максимальний пільговий період, протягом якого можна користуватися картковим кредитом безкоштовно, становить до двох місяців. Але цього може виявитися недостатньо для виплати великого кредиту.

Термін безкоштовної розстрочки може бути набагато більшим. Наприклад, Приватбанк пропонує такий продукт для покупки дорогих телевізорів вартістю від 300 тис грн. Платежі можна вносити протягом року без переплати!

Таким чином, сучасна розстрочка — це щось середнє між класичним картковим кредитом і кредитом у точці продажів.

«Мінфін» вивчив пропозиції топ-15 банків за обсягом кредитного портфеля населенню на початок 2021 р. Виявилося, продукт під назвою розстрочка (або оплата частинами) пропонують 9 з них. Незважаючи на схожість назв, розстрочки від різних банків мають досить суттєві відмінності.

У нашу вибірку потрапили дійсно безкоштовні продукти, або з символічною ставкою 0,001% річних. Виняток — платна розстрочка від Райффайзен Банку Аваль, у якого не знайшлося безкоштовної пропозиції.

За чий рахунок банкет

Можливі три варіанти: за розстрочку платить торговець, покупець або обидва. В останньому випадку за перші місяці платить торговець, а за наступні — позичальник.

Варіант № 1. Безкоштовна розстрочка (під 0%)

Якщо банк пропонує клієнту розстрочку задарма, значить він заробляє на комісіях з торговців.

«Політика рекомендованих роздрібних цін не дозволяє магазину їх знизити. Але він готовий зменшувати дохід, щоб ви могли зробити покупку», — пояснюється логіка партнерства на сайті monobank.

Плата може стягуватися як за сам кредит, так і за послугу прийому картки (еквайринг).

- Еквайрингова комісія складає близько 2% від суми покупки.

- Комісія з торговця за кредит залежить від терміну і конкретного банку. Наприклад, у Приваті — від 1,1% за два місяці до 28,5% за 24 місяці. Комісії в monobank варіюються в діапазоні від 2,9% до майже 28%.

Але на умовах безкоштовної розстрочки торговці готові пропонувати далеко не всі свої товари. Тому в арсеналі банків зазвичай є й інший продукт, в рамках якого за розстрочку доводиться платити самому позичальникові. Такі пропозиції є, наприклад, в Приватбанку і А-банку.

«Не всі товари в магазині-партнері можна купити за «Оплату частинами», тому продавець може запропонувати вам скористатися «Миттєвою розстрочкою», — йдеться на сайті Приватбанку. Відповідно до її умов, комісію оплачує сам покупець. Вона становить 2,9% від суми покупки і сплачується щомісячно при списанні платежу. Аналогічний підхід практикує і А-банк, пропонуючи альтернативний продукт також з комісією 2,9% від суми покупки.

Той же А-банк і mono пропонують опцію «два в одному»: спочатку скористатися безкоштовною розстрочкою від торговця, а якщо її терміну недостатньо, то продовжити на більш довгий термін, але з доплатою.

.jpg)

Варіант № 2. «Гібридна» розстрочка

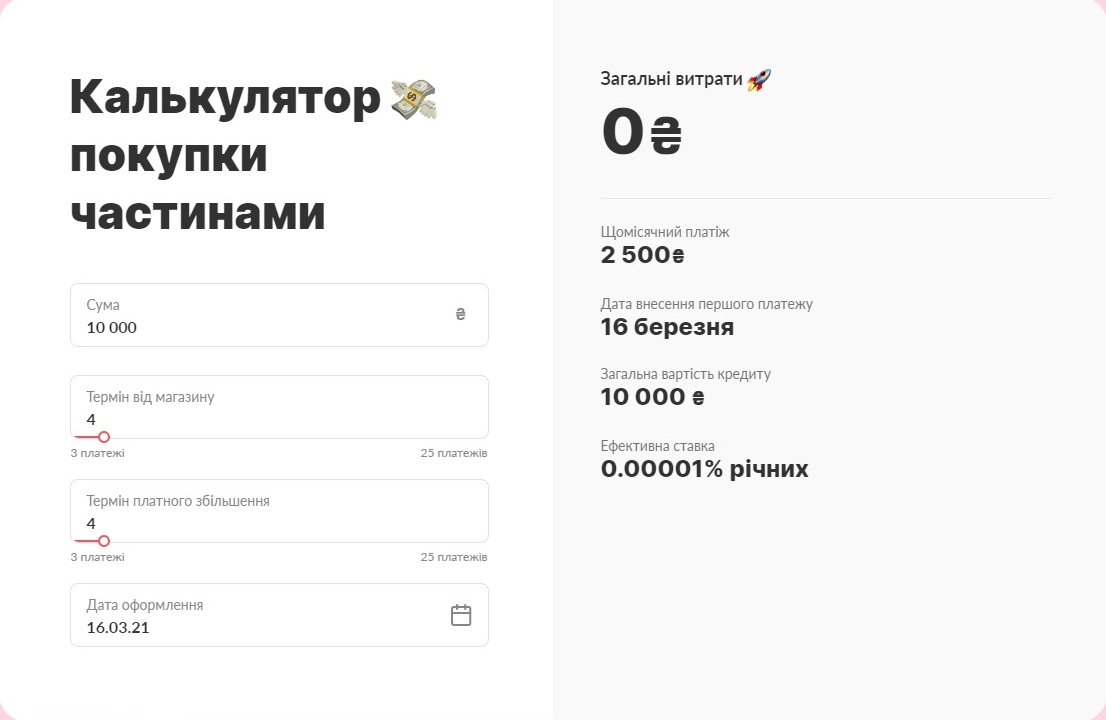

1. Покупець обирає товар і з'ясовує у торговця, чи є на нього розстрочка від магазину і на який максимальний термін.

2. Припустимо, товар коштує 10 тис. грн і торговець готовий запропонувати на нього безкоштовну розстрочку на 3 місяці максимум. В такому випадку покупець повинен зробити 4 рівних платежі по 2500 грн. Перший платіж здійснюється в момент покупки, тому платежів завжди на 1 більше, ніж термін в місяцях.

3. Якщо покупця влаштовує цей варіант, то магазин отримує від банку залишок в 7500 грн мінус комісія 4% (300 грн). Тобто, торговець за фактом продасть товар за 9700 грн, з 3%-ю знижкою.

4. Якщо щомісячний платіж 2500 грн покупцеві не під силу, можна зменшити платіж, продовживши розстрочку. Наприклад, вносити по 1500 тис. грн на місяць протягом 6 місяців. Але за збільшення терміну доведеться заплатити. Покупцеві доведеться внести 7 платежів по 1511 грн. Підсумкова переплата складе 574 грн. Ефективна ставка — 25,5% річних.

.jpg)

Тобто, найпопулярніша пропозиція банків — розстрочка на 24 місяці — в більшості випадків не буде безкоштовною.

До речі, тільки на сайті Альфа-Банку замість вказівки привабливих номінальних термінів чітко говориться, що тривалість безкоштовної розстрочки встановлюється продавцями для кожного конкретного товару в індивідуальному порядку.

У той же час далеко не всі банки декларують 2-річну розстрочку. Наприклад, у ПУМБ і ОТП Банку розстрочка можлива тільки на 6 місяців.

Максимальна сума

Інший важливий параметр розстрочки — це максимальна сума фінансування. Тут підходи банків відрізняються.

Одні банки (monobank) — встановлюють під оплату частинами окремий ліміт, поряд з картковим.

Інші — враховують розстрочку в рамках карткового ліміту.

Треті — просто встановлюють максимальну суму.

Ще зовсім нещодавно Приват встановлював ліміт розстрочки поряд зі стандартним кредитним лімітом. Тепер система змінилася: щоб дізнатися максимальну суму, можна ввести номер мобільного на сайті банку. Автору цієї статті Приват пообіцяв ліміт розстрочки в розмірі 30 тис. грн., що дорівнює чинному (але не задіяному) стандартному кредитному ліміту за карткою. Для довідки: купити в розстрочку пропонується, зокрема, телевізори, вартістю понад 300 тис грн!

У більшості банків йдеться про максимально можливий ліміт розстрочки в 100 тис грн. Але є й інші варіанти. Наприклад, продукт ОТП Банку передбачає максимум всього 15 тис грн., тоді як розстрочка від ПУМБ можлива на 200 тис. грн. До речі, мінімальні терміни і суми також є важливими параметрами сервісу. Мінімальний термін, як правило, 2 міс., сума — від 500 грн.

Доступність сервісу

Щоб скористатися розстрочкою, потрібно мати на руках кредитну картку банку, що пропонує такий продукт. Деякі кредитори дають можливість скористатися розстрочкою тільки на базі карток певного типу. Наприклад, якщо мова йде про Ощдбанк, то знадобляться його картки «Моя кредитка» або «MORE».

У більшості випадків послуга реалізується через мобільний додаток банку-кредитора.

Зрозуміло, розплатитися частинами можна далеко не скрізь.

Зазвичай для реалізації послуги банк повинен укласти з торговцем (будь-то онлайн або звичайний магазин) відповідну партнерську угоду. Про можливість отримати розстрочку від того чи іншого банку сигналізують різні наклейки у фізичних точках продажів або значки — в інтернет-магазинах.

Наприклад, Приватбанк рапортує про наявність майже 9,5 тис. партнерських тільки інтернет-магазинів, без урахування звичайних наземних точок продажів.

За даними monobank, його оплатою частинами вже скористалися понад 542 тис. осіб. Мобільний банк декларує загальну суму лімітів на розстрочку в розмірі 10 млрд. грн. У свою чергу, Приват заявляє про 6 млн клієнтів з лімітом за сервісом «Оплата частинами» на загальну суму 107 млрд грн! Виходить, середній ліміт трохи менше 18 тис грн.

Сильна конкурентна перевага Привату полягає в найширшій мережі PoS-терміналів, за участю яких і реалізується розстрочка. До речі, у monobank, який взагалі не має у своєму розпорядженні власних PoS-ів, підкреслюють, що угоди оформляються без участі цих пристроїв. Це дозволяє торговцям заощаджувати на еквайринговій комісії.

Партнерська мережа розстрочки деяких банків поки що не вражає. Наприклад, на сайті Укрсиббанку значиться тільки дві партнерські мережі.

Специфічна розстрочка ОТП Банку, орієнтована, судячи з усього, на оплату відносно невеликих покупок, доступна всюди, де є можливість розрахуватися карткою. Передбачається можливість підключення розстрочки постфактум, тобто не в момент, а після здійснення покупки. Час на прийняття рішення про переведення покупки в розстрочку — 7 днів з моменту отримання відповідного пропозиції по смс. Це можливо тільки при списанні суми покупки за рахунок кредитних коштів. Кількість операцій для переведення в розстрочку не обмежена, однак їх сума не може перевищувати 70% від суми кредитного ліміту.

Варіант № 3. Платна розстрочка

Досить нестандартною є розстрочка від Райффайзен Банку Аваль. Вона передбачає щомісячну комісію з клієнта в розмірі 1,5% від суми покупки.

У разі несвоєчасного погашення щомісячного платежу в рамках «Оплати частинами», обслуговування цієї заборгованості переходить на стандартні умови кредитної картки із застосуванням відповідної відсоткової ставки. Послуга доступна в PoS-терміналах Райффайзен банку Аваль.

До речі, подібна платна розстрочка є й у інших банків. Наприклад, в monobank розстрочку зі щомісячною комісією в 1,9% від суми можна оформити як до покупки, так і після.

Мова про абсолютно будь-які покупки в будь-яких магазинах (не обов'язково партнерських) на суму від 1000 грн. Достатньо обрати суму і кількість платежів (до 24), тоді наступна покупка з картки буде автоматично оформлена в розстрочку. Магазин отримає від банку всю суму, а перший платіж з клієнта спишеться тільки через місяць. Подальші платежі списуватимуться автоматично в день (дату) покупки.

| Банк | Назва продукту | Термін, міс. | Максимальна сума |

| Приватбанк | Оплата частинами | 9 | В рамках окремого ліміту |

| monobank | Покупка частинами | 24 | В рамках окремого ліміту, до 100 тис. грн. |

| А-банк | Плати частинами | 24 | 100 тис. грн. |

| Альфа Банк | Легка розстрочка | Встановлюється продавцями для кожного товару | В рамках кредитного ліміту |

| ПУМБ | Сплачуйте частинами | 6 | 200 тис. грн. |

| ОТП Банк | «Скибочка» | 6 | 15 тис. грн. |

| Укрсиббанк | «Плати частинами» | 24 | В рамках кредитного ліміту, до 100 тис. грн. |

| Плати частинами | 24 | 100 тис. грн. | |

| Оплата частинами | 24 | 50 тис. грн. |

Джерело:

Мінфін

Коментарі - 15