Громкие заявления министра финансов Сергея Марченко о 100%-м перевыпуске ОВГЗ (ролловере гособлигаций) в 2023 году вызвали переполох на финансовом рынке. Наблюдатели уверены: добровольно продлить все бумаги без исключения нереально. Рискнет ли власть это сделать принудительно? «Минфин» вместе с банкирами и представителями инвесткомпаний разбирались в ситуации.

28 декабря 2022, 7:23

Читати українською

Минфин может отсрочить погашение ОВГЗ: что предложат их владельцам

Чем заменят печать новой гривны

О возможном перевыпуске ОВГЗ руководство финансового министерства говорило уже давно. Но после последнего заседания Совета финансовой стабильности Сергей Марченко заявил, что ставка делается на 100% ролловер, и это обязательство закреплено в программе с МВФ.

«В программе МВФ зафиксировано задание выхода на 100% ролловер. И мы, безусловно, будем стремиться достичь этого показателя. Наша общая цель — безэмиссионное финансирование дефицита бюджета в 2023 году», — сказал министр финансов.

Ролловер — это продление ценной бумаги на новый срок, когда дело доходит до ее погашения. Иными словами, речь идет об отсрочке погашения, в данном случае — ОВГЗ, которые будут гаситься в 2023 году.

Правительство не хочет проводить реструктуризацию внутреннего госдолга (как это было с внешним), договариваясь о поблажках и отсрочках с держателями бумаг. Оно хочет его рефинансировать почти в том же режиме, что и до войны.

Такой подход разделил экспертное сообщество на два лагеря. Одни называли это «пирамидой ОВГЗ» и опасались дефолта или неконтролируемой эмиссии в случае форс-мажора. Другие утверждали, что рефинансирование займов — нормальная долговая политика. Это когда во время погашения каждой очередной партии госдолга (выпусков гособлигаций) происходит новое заимствование: либо на размер погашения, либо на большую сумму, если властям требуется больше средств. Иногда могло происходить и сокращение долга, но таких случаев было немного.

После начала полномасштабной войны спрос на наши ОВГЗ резко упал, и с рефинансированием внутреннего госдолга возникли серьезные проблемы. Национальный банк развернул масштабную эмиссию гривны через выкуп гособлигаций (на 400 млрд грн) — и для поддержки госбюджета в сложное военное время, и чтобы помочь Минфину финансировать обслуживание госдолга. Кабмину не хватало того, что он одалживал в текущем режиме, и без НБУ он бы не справился.

«На текущий момент за 2022 год недорефинансированно свыше 100 млрд грн и почти $800 млн. Все эти выплаты покрывались займами от Национального банка», — уточнил «Минфину» старший финансовый аналитик группы ICU Тарас Котович.

Теперь же случилось две вещи одновременно. С одной стороны, руководство Нацбанка пообещало западным партнерам свернуть эмиссионное финансирование в 2023 году, то есть, регулятор не будет скупать новые выпуски ОВГЗ. А с другой — министр финансов заявил об обязательстве по 100% продлению долговых бумаг перед МВФ. Значит, деньги будут, и не благодаря работе печатного станка.

Три варианта ролловера

«Минфин» пытался узнать о планах правительства на внутреннем долговом рынке из первых рук — направил соответствующий запрос в Министерство финансов, чтобы выяснить план заявленного ролловера или хотя бы предварительные сценарии. Однако, на момент написания статьи ответ не был получен.

Источники «Минфина» сообщили, что чиновники еще не приняли конкретные решения и пока находятся на этапе предварительных консультаций и проработок.

На рынке обсуждают три возможных варианта ролловера ОВГЗ в 2023 году:

- Принудительный — владельцев гособлигаций каким-то образом обяжут перевложить свои капиталы в бумаги на новые сроки.

- Договорной — либо Нацбанк откажется от своих планов по сворачиванию эмиссии (покупок ОВГЗ), что допускается в Меморандуме МВФ с формулировкой «в крайнем случае», и выкупит оговоренный объем гособлигаций, либо их приобретут новые инвесторы, возможно, иностранные, в рамках политических договоренностей.

- Добровольный — инвесторов (банки, инвестфонды и пр.) заинтересуют покупками долговых бумаг Кабмина, и те начнут их активнее приобретать.

Самый неприятный для инвестора вариант: принудительный

Больше всего эксперты опасаются первого — принудительного варианта. Его не комментируют официально, но обсуждают в кабинетах. При этом допускаются разные возможности, вплоть до автоматического продления долговых бумаг на новый срок. Никто не удивится, если вдруг появится постановление Кабмина, в котором чиновники сошлются на военное положение и сложную ситуацию в экономике и продлят срок оборота каждой облигации, погашение которой приходится на 2023 год.

Не исключается, что пролонгированные ОВГЗ будут обращаться на тех же условиях, на которых выпускались изначально. Скажем, если бумага была выпущена на 1,5 года, то и продлена будет на те же 1,5 года. При этом власти могут немного подсластить пилюлю повышением ставок до текущих уровней. Хотя понятно, что это может быть слабым утешением для инвесторов, которые рассчитывали на эти средства или прямые обязательства. Например, перед вкладчиками, если речь идет о банках, или перед пайщиками — об инвестфондах.

Но снова-таки подчеркнем, что решение о принудительном ролловере не принято и Министерство финансов о нем не объявляло. Власти могут пойти и по другому пути.

Добровольное продление с повышением ставок

Большинство опрошенных «Минфином» экспертов считает наиболее приемлемым вариантом — добровольный, и рассчитывают, что власти будут придерживаться именно его.

«Вероятнее всего добровольный вариант с основными держателями — в основном, это банки. Скорее всего, сейчас идет этап консультаций», — рассказал «Минфину» директор инвестиционного департамента Укргазбанка Олег Кириченко.

Его коллеги верят в такой же подход. «Разговор точно не идет о каком-либо принуждении, потому что это будет уже называться реструктуризацией», — пояснил «Минфину» руководитель аналитического департамента Concorde Capital Александр Паращий.

Главным условием добровольного ролловера считается ставка. С октября по декабрь максимальная доходность по гривневым ОВГЗ выросла с 16% до 19,5% годовых. Но финансисты рассчитывают, что это не предел, и ждут большего — 20% или даже 21% годовых. Ведь у гособлигаций Минфина есть серьезный конкурент в виде ценной бумаги Нацбанка — депозитного сертификата, по которому с июня (после повышения учетной ставки НБУ с 10% до 25%) платят 23% годовых.

«Чтобы обеспечить 100% ролловер, Министерству финансов необходимо будет повышать доходности, пока оно не ощутит достаточный спрос», — рассказал «Минфину» аналитик стратегического развития банка «Пивденный» Константин Хведчук.

Другие тоже уверены, что без повышения ставок по ОВГЗ сложно рассчитывать на рост интереса к правительственным бумагам. Также придется подумать о приемлемом сроке инвестиций. Конечно, если речь будет идти о добровольном продлении вложений.

Читайте также: Во что вкладывались украинцы в этом году и к каким активам присматриваются на 2023 год

«Очевидно, Министерству финансов придется предложить рынку более привлекательные, чем сейчас, процентные ставки и сроки оборота по гривневым ОВГЗ, благодаря чему первичные аукционы смогут конкурировать со вторичным рынком и депозитными сертификатами. То есть цель таких шагов — заинтересовать все категории инвесторов перевкладывать средства в новые облигации на выгодных условиях», — сказал Тарас Котович.

Что касается сроков, то наиболее интересными инвесторам могут быть гособлигации на 6−12 месяцев. Хотя правительство и будет заинтересовано в максимальной отсрочке погашения бумаг. Еще одной мерой, которая поможет ОВГЗ выиграть конкуренцию с депосертификатами, может стать снижение процентов по бумагам Нацбанка, о чем «Минфин» ранее писал подробно.

При всем этом властям нужно соблюдать баланс, и сильно не завышать ставки. «Значительное повышение ставки маловероятно, поскольку это увеличит нагрузку на бюджет следующих периодов», — подчеркнул Олег Кириченко.

Как будут уговаривать банкиров на продление ОВГЗ

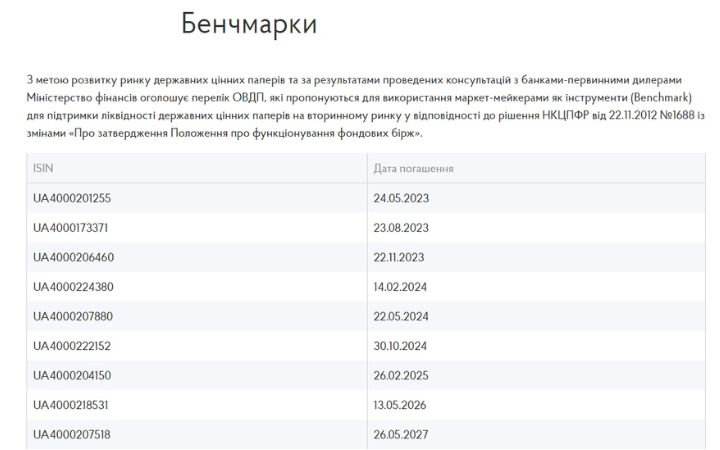

Большая роль в ролловере отводится Национальному банку, который будет влиять на банки — традиционно крупных держателей ОВГЗ. Руководство НБУ уже заявило, что с января 2023 года позволит банкам формировать до 50% обязательных резервов за счет облигаций Минфина. Что должно поднять интерес к бумагам, хотя и не ко всем.

В резервы позволят зачислять лишь те облигации, которые попадут в нацбанковский перечень бенчмарк-ОВГЗ. Он еще не утвержден и не обнародован. Есть только старый список Министерства финансов, но понятно, что он не полностью совпадет с перечнем НБУ.

Источники «Минфина» в Нацбанке сообщили, что окончательное решение о составе бенчмарка под резервы еще не принято. Но ясно, что в приоритете будут новые выпуски ОВГЗ, чтобы банки активнее участвовали в размещениях Министерства финансов и помогали наполнять госбюджет.

В последнем Меморандуме МВФ, о котором писал «Минфин», говорится, что список бенчмарк-ОВГЗ под резервы будет на 40% состоять из существующих выпусков гособлигаций со сроком погашения после 1 января 2024 года. А на 60% — из новых бумаг, предлагаемых правительством в следующем году.

Нужно не меньше 300 млрд грн

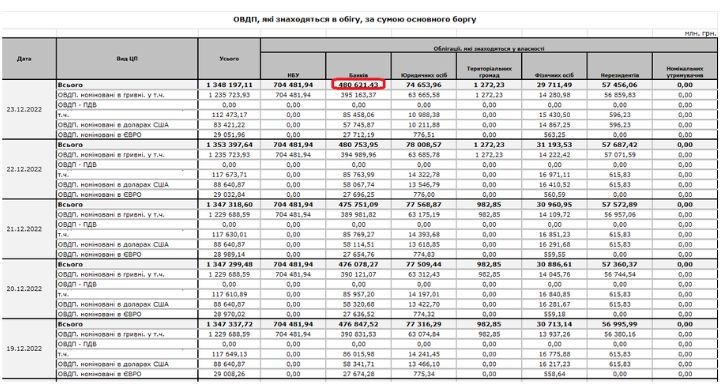

По данным НБУ, на 23 декабря 2022 года общий объем гособлигаций в обороте составлял 1,3 трлн грн. Большая его часть находилась у Национального банка, который удвоил свой портфель в этом году, — на 704,5 млрд грн (+400 млрд грн). А банковские вложения в ОВГЗ находились на втором месте — 480,6 млрд грн.

Все остальные покупатели правительственных бумаг явно уступают банкирам. И нерезиденты, чей портфель за время полномасштабной войны сократился на 22% (до 57,5 млрд грн), и население, которое увеличило покупку гособлигаций на 17,5% (до 29,7 млрд грн). Потому власти не сильно рассчитывают на их поддержку.

Чиновники постараются достичь 100% ролловера именно у банков, хотя сами финансисты в него не очень верят и больше полагаются на Национальный банк.

«Без участия НБУ 100% ролловер маловероятен», — сказал Олег Кириченко.

Интересные цифры по продлению банковских вложений в гособлигации в 2022 году приводятся в вышеупомянутом Меморандуме МВФ:

- март — 100% ролловера;

- май — 22% ролловера;

- октябрь — 60% ролловера.

По всей видимости, осенняя активизация перевложений связана с поэтапным ростом доходностей бумаг.

В числе крупнейших держателей ОВГЗ были и остаются госструктуры (77% банковского портфеля), потому именно их будут просить активнее перевкладываться в бумаги на новый срок.

Из официальной отчетности НБУ на 1 сентября 2022 года складывается такой ТОП-10 владельцев гособлигаций:

- Приватбанк — 224,6 млрд грн;

- Ощадбанк — 85,6 млрд грн;

- Укрэксимбанк — 47,7 млрд грн;

- Укргазбанк — 21,8 млрд грн;

- ПУМБ — 15 млрд грн;

- Универсалбанк — 14,3 млрд грн;

- Райффайзен Банк — 13,5 млрд грн;

- Альфа-Банк — 10 млрд грн;

- Аккордбанк — 5,6 млрд грн;

- Ситибанк — 4,6 млрд грн.

В следующем году банкиров будут уговаривать на перевложения по тем гособлигациям, сроки погашения которых наступят в 2023 году. Совокупно, речь идет о погашении бумаг где-то на 300 млрд грн. Это без учета процентов, с ними в полтора раза больше (до конца непонятно, будет ли требование по 100% ролловеру включать купон).

Олег Кириченко из Укргазбанка высчитал точные суммы выплат, которые нужно произвести Министерству финансов в новом году.

Общая сумма погашений номинала:

- 217,8 млрд грн — по гривневым ОВГЗ;

- $1,6 млрд — по долларовым ОВГЗ;

- €0,5 млрд — по ОВГЗ в евро.

Общая сумма погашения процентов:

- 177,23 млрд грн — по гривневым ОВГЗ;

- $41,59 млн — по долларовым ОВГЗ;

- €7,71 млн — по ОВГЗ в евро.

«По текущим соглашениям пиковые выплаты должны пройти во втором квартале 2023 года и в ноябре», — объяснил при этом Константин Хведчук из банка «Пивденный».

Автор:

Комментарии - 19

Автор: финансовый журналист Лысенко Елена

Там указано ниже… смотрите