Большинство инвесторов считают, что в государственном долге США нет никаких рисков, и те, кто покупает государственные облигации, гарантировано получат свои проценты и основную сумму в полном объеме. На чем строится такое мнение, и так ли безопасен американский госдолг на самом деле, рассказал Investing.com инвестиционный консультант Майкл Лебовиц. «Минфин» публикует перевод статьи.

7 сентября 2023, 11:10

Читати українською

Вложения в госдолг США 100% надежны: правда или миф?

Fitch понизило рейтинг государственного долга США: почему это не страшно

1 августа 2023 года агентство Fitch ухудшило долгосрочный рейтинг дефолта эмитента США — с «AAA» до «AA+». Это событие произошло почти через двенадцать лет после того, как S&P приняло аналогичное решение. Недавнее понижение рейтинга было ничего не значащим событием по двум причинам.

Во-первых, почему у правительства США есть долговой рейтинг? Казначейство и/или ФРС могут печатать деньги, чтобы гарантировать отсутствие дефолта по своему долгу.

Во-вторых, если бы вы применили традиционные показатели кредитоспособности к федеральному правительству, его рейтинг был бы значительно ниже «ААА», который оно имело до понижения.

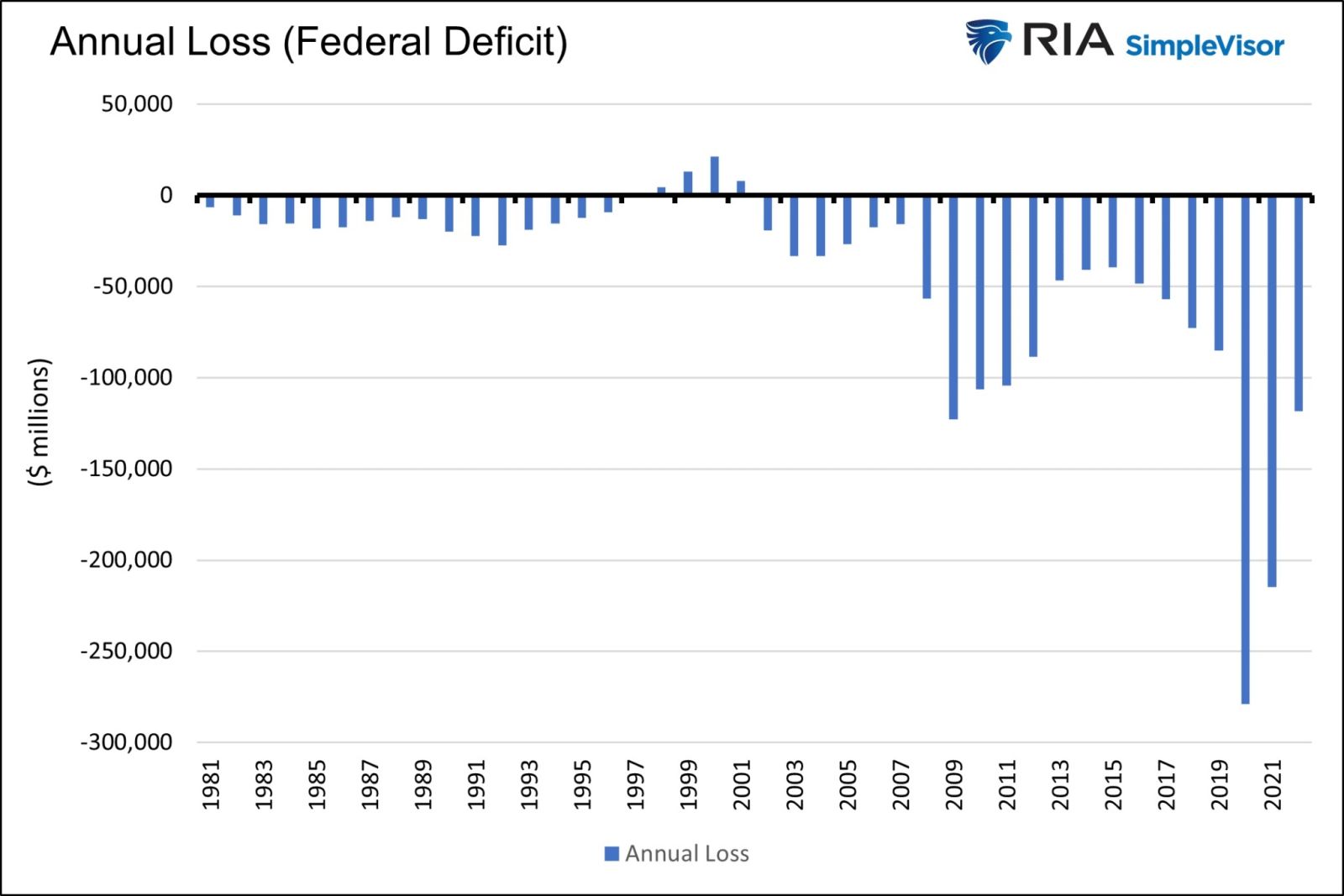

Рассматривая правительство как компанию, мы обнаруживаем, что оно несло убытки во всех случаях, кроме четырех, за последние 40 лет. Трудно представить, что компания может постоянно терять столько денег, оставаться в бизнесе, иметь рейтинг «AA+» и считаться во всем мире безрисковой.

Дефицит федерального бюджета США

Читайте также: Госдолг США достиг рекордных $31,4 трлн: сможет ли это обвалить доллар

Читайте также: Госдолг США достиг рекордных $31,4 трлн: сможет ли это обвалить доллар

О чем свидетельствует коэффициент покрытия долга

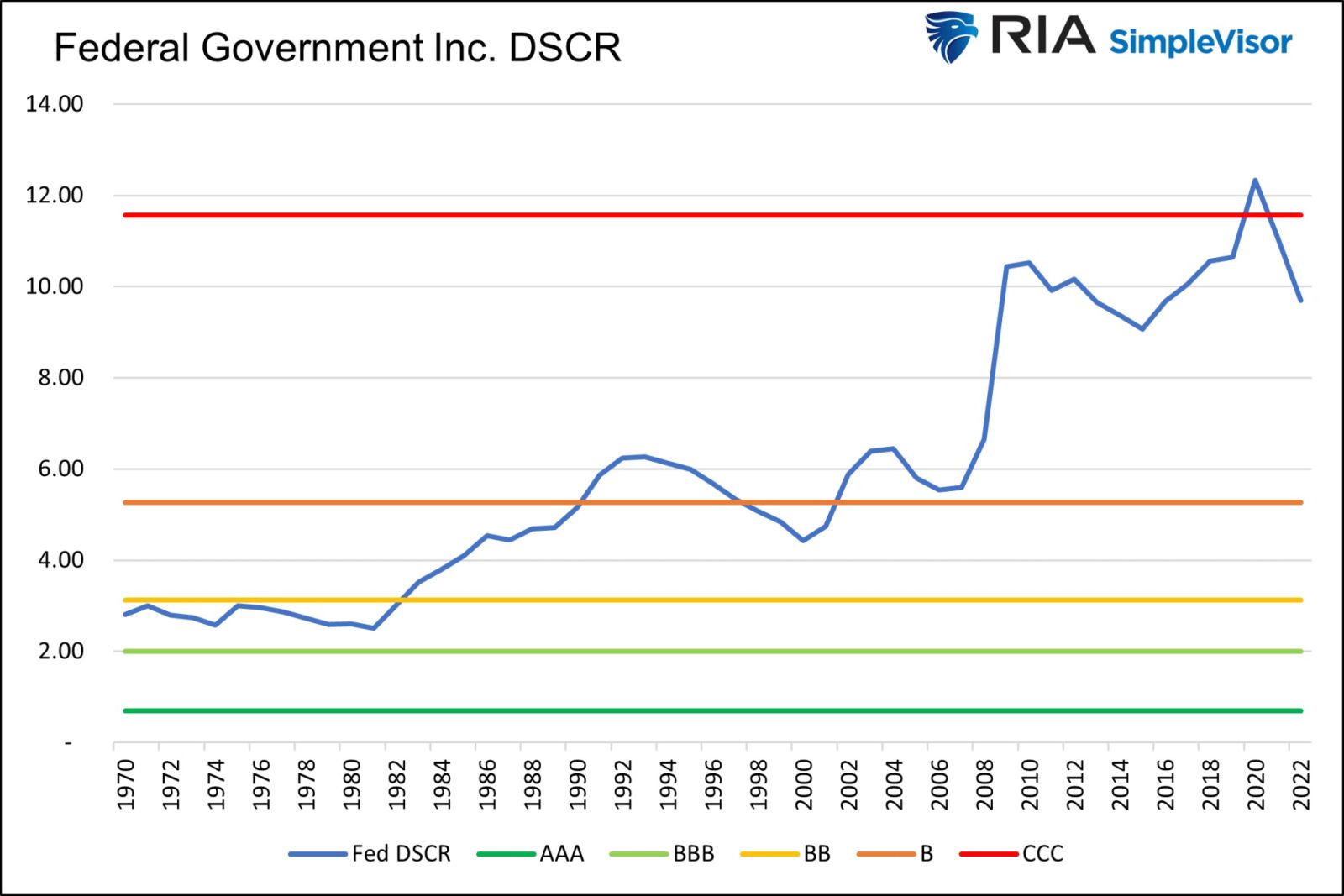

Когда Fitch рассчитывает кредитный рейтинг компании, оно использует коэффициент покрытия обслуживания долга (DSCR) среди других фундаментальных показателей долга, активов и ликвидности. DSCR измеряет корпоративные денежные потоки, в сравнении с долговыми обязательствами. По сути, это приблизительный расчет способности компании погасить свой долг.

DSCR правительства чуть меньше 10. По состоянию на 2022 год непогашенный долг страны составлял $30,8 млрд, а налоговые поступления — $3,1 млрд. Помните, что налоговые поступления для компании — это продажи, а не чистая прибыль. Правительство потратит $3,1 млрд налоговых поступлений плюс еще пару миллиардов на поддержание работы правительства. Только стоимость процентов по долгу съест треть налоговых поступлений.

На графике ниже показан рост DSCR правительства за последние пятьдесят лет. Горизонтальные линии представляют собой оценки NYU Stern School соответствующего кредитного рейтинга на основе DSCR для нефинансовых корпораций. Как показано, правительственный рейтинг DSCR прочно закрепил его в зоне «мусорных» облигаций между рейтингами «B» и «CCC».

Печатный станок решает многое, правда, есть одно «но»

Если рейтинг государственного долга напоминает облигацию с рейтингом «CCC», почему мы считаем его безрисковым? Простой ответ заключается в том, что печатный станок для денег принадлежит правительству и ФРС. Если понадобится, они напечатают деньги для финансирования своего долга.

Таким образом, вероятность того, что инвестор в государственные облигации не получит свои проценты и основную сумму в полном объеме, равна нулю. Однако, риски для внутренних держателей облигаций и американского народа многочисленные, когда правительство и ФРС игнорируют свои финансовые и монетарные обязательства.

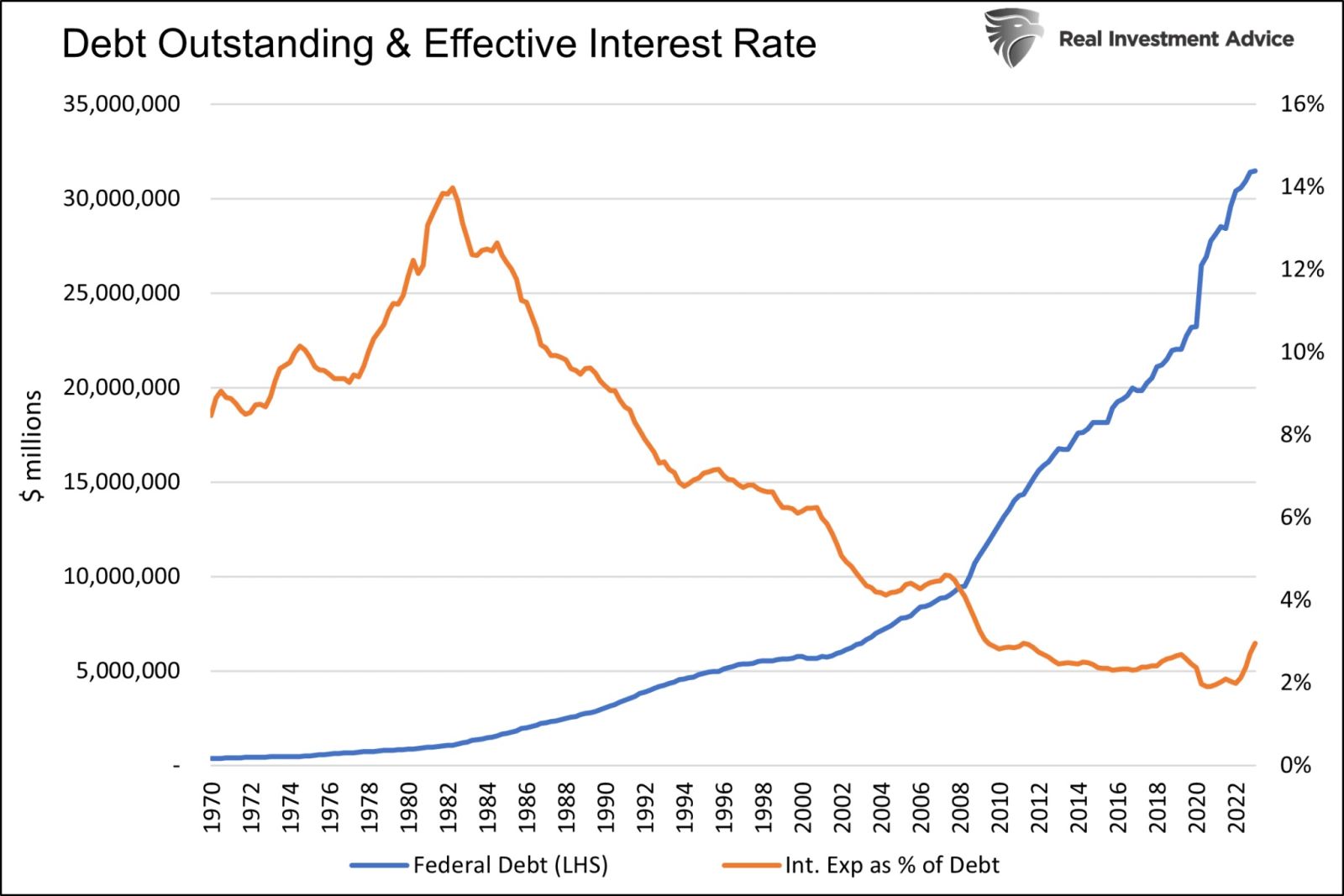

Государственный долг значительно увеличился, но расходы правительства по процентным ставкам увеличились гораздо меньше, как показано ниже.

Размер госдолга и ключевая ставка ФРС

Чтобы добиться этого, ФРС ввела околонулевые процентные ставки, и с 2008 года выкупила почти $9 трлн, или примерно четверть общего непогашенного государственного долга. Исторически низкие процентные ставки позволили Казначейству увеличить свой непогашенный долг с 2000 года в шесть раз, в то время, как его процентные расходы за тот же период увеличились чуть больше, чем в два раза.

Цена постоянного дефицита, или риск, — замедление экономического роста. Хотя благосостояние населения меньше, чем могло бы быть, в противном случае, более слабый экономический рост способствует снижению процентных ставок.

Государственный долг имеет отрицательный мультипликатор. Каждый доллар долга, выпускаемый правительством, приводит к отрицательному экономическому росту и снижению инфляции в долгосрочной перспективе.

Государственные расходы изначально стимулируют экономическую активность. Но со временем совокупная стоимость долга, с точки зрения процентных расходов, превышает выгоды. Кроме того, капитал, использованный правительством, вероятно, был бы инвестирован в более продуктивное использование в частном секторе.

Читайте также: Дефолт США: насколько реальна такая угроза и как это отразится на Украине

Об отрицательном мультипликаторе

Для получения дополнительной информации по этой теме, мы опираемся на последний ежеквартальный отчет Hoisington Investment Management.

Оценки эконометрических исследований промышленно развитых стран с высоким уровнем задолженности показывают, что мультипликатор государственных расходов является положительным в течение первых четырех-шести кварталов после первоначального финансирования дефицита, а через три года становится отрицательным. Это означает, что доллар федеральных расходов, финансируемых за счет долга, «в конце концов», приведет к сокращению частного ВВП.

Что касается того, как недавний рост дефицита повлияет на экономический рост, они говорят следующее:

«Учитывая преимущества дефицитных расходов, запаздывающие отрицательные мультипликативные эффекты и способ финансирования долга, предстоящий дефицит, вероятно, окажет незначительное, если не сдерживающее, влияние на экономический рост в этом и следующем году».

Проще говоря, увеличение дефицитных расходов снижает экономический рост и инфляцию, что приводит к снижению доходности облигаций. Вместо того, чтобы наказываться за налогово-бюджетные злоупотребления, правительство вознаграждается более низкими доходами, хотя и за счет снижения экономической активности и, следовательно, снижения налоговых поступлений.

Такова магия чрезвычайно низких процентных ставок, порожденных ФРС и финансовой безответственностью правительства.

Викселль предупредил нас

Как мы уже говорили, риск владения казначейскими облигациями не в возможности технического дефолта. Риск заключается в том, что методы, используемые для манипулирования рынками процентных ставок с целью поддержания доступности долга, нанесут ущерб процветанию страны.

Несколько лет назад мы написали «Элегантную модель Викселля». В статье обобщаются теории Кнута Викселля (шведский экономист, автор «эффекта Викселля»: увеличение используемого физического капитала (основных фондов) приводит к падению нормы прибыли) относительно уровня процентных ставок, в сравнении с естественными темпами экономического роста.

Если рыночные процентные ставки искусственно удерживаются ниже экономически обоснованного уровня, тогда решения о распределении капитала принимаются не на основе предельной эффективности, а на основе средней доходности на инвестированный капитал. Это объясняет, почему в периоды низких ставок процветают более спекулятивные активы, такие как акции и недвижимость.

Когда краткосрочные рыночные ставки ниже естественной ставки, разумные инвесторы реагируют соответствующим образом. Они занимают крупные суммы по низким ставкам и покупают существующие активы с достаточно предсказуемой доходностью и более короткими временными горизонтами. Стоимость финансовых активов стремительно растет, в то время, как долгосрочные инвестиции, основанные на денежных потоках, с более рискованными перспективами, чахнут.

Итог: существующие активы растут в цене, но к основному капиталу добавляется мало новых активов, что явно плохо сказывается на производительности и структурном росте экономики.

Читайте также: Госдолг Украины вырос до нового исторического максимума

Выводы

Безрисковые казначейские ценные бумаги всегда будут выплачивать инвесторам полную прибыль. Но средства и схемы, используемые для их оплаты, будут снижать экономическую активность и, в конечном итоге, благосостояние граждан страны. В этом и состоит настоящий риск, и его сильно недооценивают.

Комментарии - 3