Девальвация национальной валюты уменьшает привлекательность депозитов в гривне, особенно на фоне снижения ставок по ним. Следствием может стать отток гривневых ресурсов из банков. Как на это будут реагировать финансисты и какие условия сейчас предлагают своим вкладчикам банки с депозитным портфелем до 2 млрд грн, — в свежем обзоре «Минфина».

29 мая 2024, 7:25

Читати українською

Курс добивает доходность депозитов: что будет дальше

Официальная финансовая статистика еще не отражает тенденцию последних недель.

По данным ФГВФЛ, по состоянию на 1 мая украинцы держали в банках 1,244 трлн грн., что на 15,8 млрд грн. больше, чем на 1 апреля. Традиционно большая часть роста пришлась на средства в нацвалюте (+12,5 млрд грн, до 801,6 млрд грн).

Такая ситуация позволяла банкам, ориентируясь на действия НБУ по смягчению денежно-кредитной политики, безболезненно снижать доходность депозитов физлиц. К примеру, за последний месяц средняя ставка самых популярных среди населения трехмесячных депозитов в гривне похудела на 0,49 п.п., с 14,03% до 13,54% годовых.

Все изменило укрепление доллара: за месяц официальный курс гривны снизился на 2,2%: если на 1 мая он составил 39,52 грн/$, то на 29 мая НБУ установил его на уровне 40,40 грн/$.

Посмотрим, что произошло с заработками держателей гривневых депозитов на примере.

Скажем, если в начале мая человек разместил 100 тыс. грн. на месяц под 13% годовых (что для такого срока является довольно привлекательным предложением), то на выходе заработает 1,1% или 1,1 тыс. грн. Из них придется отдать 211,3 грн налогов (НДФЛ плюс военный сбор). Так что «чистыми» получится 889 грн.

Если владелец денег перед размещением обменял доллар на гривну, то на своем депозите в нынешних условиях уже прогорел: за месяц (май) он заработал 1,1% (а чистыми, за вычетом налогов, это 0,9%), а девальвация составила 2 ,2%.

Девальвация уже начала съедать доходность вкладов. И если банки продолжат резать доходность депозитов, а гривна — девальвировать, тенденция будет только усиливаться. Реакцией станет отток гривневого ресурса из банков, что станет более проблематичным для небольших фінучреждений.

Кстати, в неофициальных беседах финансисты уже успели рассказать «Минфину», что владельцы крупных гривневых депозитов, срок которых истек, перевкладываются в доллар или евро. Если явление станет массовым, это будет дополнительно давить на курс гривны.

Что будут делать банки? Как минимум, остановят снижение ставок по гривневым депозитам. А финучреждения, остро нуждающиеся в ресурсе, начнут снова понемногу их поднимать. Особенно если НБУ также приостановит снижение ключевой ставки. Ближайшее заседание регулятора ожидается в середине июня.

Как изменили ставки за 2 недели небольшие банки

За последние две недели «Минфин» уже зафиксировал приостановление снижения доходности депозитов. Из 18 участников обзора только двое на этот раз уменьшали доходность гривневых вкладов.

В частности, Альтбанк снизил ставки на полугодовые вклады в гривне на 1 п.п., до 14% годовых.

Индустриалбанк отнял от ставок вкладов на 6 и 9 месяцев 1,05 п.п. и 0,45 п.п. соответственно. По полугодовым вкладам банк сейчас платит 13,2% годовых, а по вкладам на 9 месяцев — 13,55% годовых.

Самые высокие средние ставки небольшие банки-участники обзора в мае предлагали сроком на год (14,92% годовых), наименьшие — на 3 месяца: средние ставки составили 14,37% годовых. Впрочем, доходность этих срочных вкладов малые банки максимально пытаются удержать: снижение по сравнению с апрелем составило лишь 0,02 п.п. Существеннее всего за месяц уменьшилась доходность вкладов на 9 месяцев (0,41 п.п.), вклады на полгода и год уменьшились примерно одинаково (0,35 в. п. и 0,34 в. п. соответственно).

Лучшие предложения по вкладам на 3 месяца у банка Агропросперис (18% годовых), Асвио банка (17% годовых) и Кристалбанка (16,5% годовых).

На полгода самая высокая ставка составляет 16% (ее предлагает Асвио банк), 15,75% годовых платят Кредитвест Банк и Кристалбанк, 15,5% годовых можно на таких вкладах заработать в банке Агропросперис .

По вкладам на 9 месяцев больше всего платят банки Агропросперис, МИБ, Кредитвест Банк (15,5% годовых). 15% годовых предлагают в банке Украинский капитал, 14,8% годовых — в Поликомбанке .

Что говорят банкиры

Как может развиваться ситуация с депозитными ставками «Минфина», рассказала Алина Компанец, директор по маркетингу Юнекс банка.

В начале года безусловным лидером по срокам размещения были трехмесячные вклады в гривне, ведь именно эти депозиты позволяли клиентам получать максимальную доходность, а банкам размещать привлеченные средства в безрисковых активах. Но пересмотр процентной политики НБУ начал менять ситуацию весной: ставки по коротким вкладам опускались динамичнее, чем ставки по депозитам 6−12 месяцев.

Спрос реагирует на такие изменения не слишком гибко, что понятно, учитывая сохраняющуюся в Украине беспрецедентную неопределенность. Однако небольшой сдвиг в сторону более длинных депозитов мы все же фиксируем. Если всю вторую половину прошлого года и в начале этого доля трехмесячных вкладов неуклонно росла, достигнув на пике 65%-70% в портфеле, то сейчас она сократилась примерно до 55%-60%. В то же время почти вдвое, до 20%, возросла доля вкладов со сроком размещения 6 месяцев, имеющих максимальную доходность в линейке.

И все же следует признать, что в период чрезвычайной неопределенности люди предпочитают избегать долгосрочных вложений и стремятся сохранять свободный доступ к сбережениям. Это совершенно нормальное поведение. Следовательно, при прочих равных приоритет вкладчики предоставляют максимально короткие депозиты.

Конкуренция за вкладчика среди банков за пределами топ 20 очень плотная, поэтому мы внимательно отслеживаем текущие тренды на рынке, стараемся оперативно реагировать на серьезные изменения. Среди наших ближайших планов — запуск депозитного монопродукта с повышенной ставкой для новых клиентов и новых денег уже существующих вкладчиков. Планируем запустить его в начале июня.

Базовый сценарий наших аналитиков не предполагает снижения учетной ставки во время июньского заседания комитета по монетарной политике. Среди аргументов в пользу такого решения ожидаемый рост ряда административно регулируемых тарифов, в частности на коммунальные услуги и электричество, подорожание топлива и дефицит в энергосистеме, которые могут привести к удорожанию товаров и услуг и усилить инфляционное давление.

Национальный банк в апрельском макроэкономическом прогнозе, насколько это возможно, уже учел эти факторы и степень их влияния на инфляцию, однако ситуация достаточно динамично меняется и, учитывая ранее озвученные ожидания членов монетарного комитета, наиболее вероятен в ближайшие несколько месяцев сценарий, при котором учетная ставка будет оставаться на уровне 13,5%.

Каталог «Минфина» — лучший способ подобрать оптимальный депозит и получить БОНУС к ставке!

Максимальные ставки по гривневым депозитам

| Банк | 12 месяцев | 9 месяцев | 6 месяцев | 3 месяца | Бессрочный | |||||

| Ставка | .png) .png) | Ставка | | Ставка | | Ставка | | Ставка | | |

| Асвио банк | 16,60% | - | - | - | 16,00% | - | 17,00% | - | - | - |

Агропросперис.png) | 16,25% | - | 15,50% | - | 15,50% | - | 18,00% | - | - | - |

| Коминвестбанк | 16,20% | - | - | - | - | - | - | - | - | - |

| 15,50% | - | 15,50% | - | 14,75% | - | 14,50% | - | 0,25% | - | |

| РВС Банк | 15,50% | - | - | - | 14,50% | - | 14,00% | - | 5,00% | - |

| Поликомбанк | 15,40% | - | 14,80% | - | 14,40% | - | 7,20% | - | - | - |

| Кредитвест Банк | 15,25% | - | 15,50% | - | 15,75% | - | 15,50% | - | - | |

| Украинский капитал* | 15,00% | - | 15,00% | - | 15,00% | - | 16,00% | - | 0,01% | - |

| 14,75% | - | 14,75% | - | 14,75% | - | 15,00% | - | - | - | |

| Кристалбанк* | 14,75% | - | 14,50% | - | 15,75% | - | 16,50% | - | 6,00% | - |

| Юнекс банк | 14,75% | - | 14,50% | - | 14,50% | - | 14,00% | - | - | - |

| Полтава-Банк | 14,50% | - | 14,00% | - | 14,00% | - | - | - | 0,01% | - |

| Пиреус | 13,00% | - | - | - | 15,00% | - | 15,00% | - | - | - |

| Мотор-Банк | 12,50% | - | 12,50% | - | 12,50% | - | 11,50% | - | - | - |

| Грант | 12,00% | - | - | - | 10,00% | - | - | - | - | - |

| Индустриалбанк | - | - | 13,55% | 0,45% | 13,20% | 1,05% | 10,25% | - | - | - |

| Альтбанк | - | - | - | - | 14,00% | 1,00% | - | - | 5,50% | - |

| Клиринговый Дом | - | - | 14,15% | - | 13,60% | - | 15,80% | - | - | - |

В таблице указаны максимальные ставки по депозитным программам 18 банков с соблюдением следующих условий: валюта, срок и «несоциальность». Банки отранжированы по величине ставки по вкладу на 12 месяцев — от большей к меньшей. Данные за 15.05.2024−27.05.2024.

* Сроки размещения депозитов в банках Украинский капитал, Кристалбанк следует понимать следующим образом: вклад на 12 месяцев — до 366 дней, на 9 месяцев — до 272 дней, на 6 месяцев — до 183 дней, до 3 месяцев — до 98 дней.

— Банки-победители премии FinAwards 2024

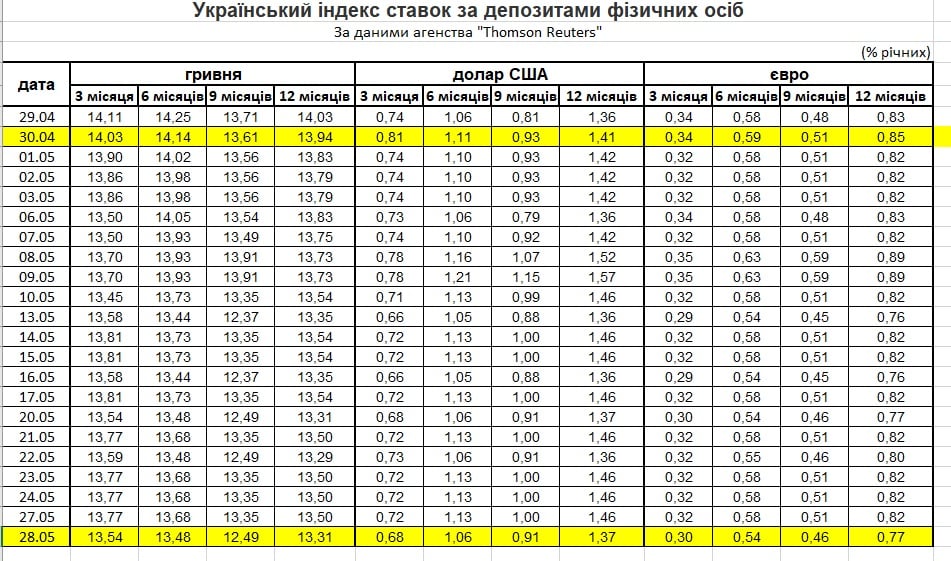

Доллар США

Программа БОНУС к депозитам

Оформите вклад через «Минфин» в одном из этих банков:

Глобус, Кредитвест Банк, Пиреус Банк, РВС Банк, МТБ Банк, Юнекс Банк.

Выберите банк и получите бонус!

Максимальные ставки по долларовым депозитам

| Банк | 12 месяцев | 9 месяцев | 6 месяцев | 3 месяца | Бессрочный | |||||

| Ставка | | Ставка | | Ставка | | Ставка | | Ставка | | |

| Асвио банк | 3,20% | - | - | - | 2,60% | - | 0,50% | - | - | - |

| Кристалбанк* | 3,00% | - | - | - | 2,50% | - | 2,25% | - | 0,05% | - |

| Кредитвест Банк | 3,00% | - | 2,75% | - | 2,50% | - | 2,00% | - | - | |

| Коминвестбанк | 2,50% | - | - | - | - | - | - | - | - | - |

| 2,35% | - | 2,35% | - | 2,35% | - | 1,85% | - | - | - | |

| 2,00% | - | 2,00% | - | 2,00% | - | 1,50% | - | 0,01% | - | |

| Юнекс банк | 2,00% | - | 1,50% | - | 1,25% | - | 1,00% | - | - | - |

| РВС Банк | 1,75% | - | - | - | 1,20% | - | 0,70% | - | 0,12% | - |

| Агропросперис | 1,50% | - | 1,50% | - | 1,25% | - | 0,30% | - | - | - |

| 1,50% | - | 1,50% | - | 1,25% | - | 1,00% | - | 0,10% | - | |

| Поликомбанк | 1,50% | - | 1,20% | - | 1,00% | - | 0,10% | - | - | - |

| Пиреус | 1,25% | - | - | - | 1,10% | - | 1,00% | - | - | - |

| Полтава-Банк | 0,90% | - | 0,80% | - | 0,70% | - | - | - | 0,01% | - |

| Мотор-Банк | 0,40% | - | 0,40% | - | 0,30% | - | 0,30% | - | - | - |

| Грант | 0,10% | - | - | - | - | - | - | - | - | - |

| Индустриалбанк | - | - | 1,45% | - | 1,00% | - | 0,35% | - | - | - |

| Клиринговый Дом | - | - | 2,60% | - | 2,50% | - | 1,40% | - | - | - |

| Альтбанк | - | - | - | - | 1,50% | - | - | - | 0,10% | - |

В таблице указаны максимальные ставки по депозитным программам 18 банков с соблюдением следующих условий: валюта, срок и «несоциальность». Банки отранжированы по величине ставки по вкладу на 12 месяцев — от большей к меньшей. Данные за 15.05.2024−27.05.2024.

* Сроки размещения депозитов в банках Украинский капитал, Кристалбанк следует понимать следующим образом: вклад на 12 месяцев — до 366 дней, на 9 месяцев — до 272 дней, на 6 месяцев — до 183 дней, до 3 месяцев — до 98 дней.

Евро

Максимальные ставки по вкладам в евро

| Банк | 12 месяцев | 9 месяцев | 6 месяцев | 3 месяца | Бессрочный | |||||

| Ставка | | Ставка | | Ставка | | Ставка | | Ставка | | |

| Коминвестбанк | 2,20% | - | - | - | - | - | - | - | - | - |

| 2,00% | - | 1,75% | - | 1,50% | - | 1,00% | - | 0,01% | - | |

| Кристалбанк* | 1,80% | - | - | - | 1,50% | - | 1,25% | - | 0,05% | - |

| РВС Банк | 1,75% | - | - | - | 1,20% | - | 0,70% | - | 0,12% | - |

| Поликомбанк | 1,50% | - | 1,20% | - | 1,00% | - | 0,10% | - | - | - |

| Пиреус | 1,25% | - | - | - | 1,10% | - | 1,00% | - | - | - |

| Кредитвест Банк | 1,25% | - | 1,00% | - | 0,75% | - | 0,50% | - | ||

| Юнекс банк | 1,00% | - | 0,75% | - | 0,60% | - | 0,50% | - | - | - |

| Полтава-Банк | 0,90% | - | 0,80% | - | 0,70% | - | - | - | 0,01% | - |

| 0,30% | - | 0,30% | - | - | - | 0,10% | - | 0,10% | - | |

| Агропросперис | 0,10% | - | 0,10% | - | 0,10% | - | 0,10% | - | - | - |

| 0,10% | - | 0,10% | - | 0,10% | - | 0,10% | - | - | - | |

| Грант | 0,10% | - | - | - | - | - | - | - | - | - |

| Мотор-Банк | 0,08% | - | 0,05% | - | 0,05% | - | 0,04% | - | - | - |

| Индустриалбанк | - | - | 0,75% | - | 0,75% | - | 0,15% | - | - | - |

| Клиринговый Дом | - | - | 1,20% | - | 0,95% | - | 0,55% | - | - | - |

| Альтбанк | - | - | - | - | 0,30% | - | - | - | 0,01% | - |

| Асвио банк | - | - | - | - | - | - | - | - | - | - |

В таблице указаны максимальные ставки по депозитным программам 18 банков с соблюдением следующих условий: валюта, срок и «несоциальность». Банки отранжированы по величине ставки по вкладу на 12 месяцев — от большей к меньшей. Данные за 15.05.2024−27.05.2024.

* Сроки размещения депозитов в банках Украинский капитал, Кристалбанк следует понимать следующим образом: вклад на 12 месяцев — до 366 дней, на 9 месяцев — до 272 дней, на 6 месяцев — до 183 дней, до 3 месяцев — до 98 дней.

С методикой исследования можно ознакомиться тут.

Источник:

Минфин

Комментарии - 18

Было 38 — стало 41 — за 5 месяцев — около 8% чистыми — или 19% годовых чистыми в гривне — а чтобы получить такую прибыль в депозитах нужно уплатить сверху 19,5% (чтобы было 19% чистыми — это 80.5% от процентной ставки депозита) — а это 23.6% должны платить по депозитам

когда были популярны конверт депозиты — $10 тыс. поменял у валютчиков на 400 тыс. грн., на конверт депозит по 37 грн./дол., через 3 месяца $10,8 тыс., их по 39 поменял на грн. = 421,6 тыс. грн. их на 6 месяцев, а потом на 3 месяца под 19% (15,3% реальных) на депозит, это на сейчас (+48,4 тыс. грн.) = 470 тыс. грн., увидел начало роста, поменял по 40,5 допустим, это $11,6 тыс.

А если просто держать $ под 2%, например?

Что выгоднее?

доводжу до твого відома, що бакс втратив 99% своєї купівельної сили за ті ж самі 99 років.

бакс кращий тільки відносно гривні, але сам по собі бакс — така ж макулатура, як і гривня!

«З наявними короткостроковими депозитами почекаємо ще місяць», — радить Олег Пендзин.

Тим, хто бажає заробити на нинішньому швидкому зростанні курсу долара, Олександр Охріменко пропонує ризикнути: продати валюту тепер на максимумі курсу, а за який час купити її дешевше, дочекавшись прогнозованого ним зниження курсу долара у середині червня.

«Певний ризик наявний, але на валютній готівці, купленій півроку тому по 36 грн/долар, можна тепер заробити чотири гривні на кожному доларі, у перерахунку це 22% річних, більше ніж на депозитах і ОВДП, — підрахував експерт. — Але можна і програти, якщо мій прогноз не справдиться, і долар не подешевшає. Тому обережним людям варто лише спостерігати за ситуацією».

Нарешті Андрій Шевчишин радить придбати долари або євро, бо потенціал для девальвації гривні до 41 грн/долар залишається, тому купівля валюти у будь-якому разі не буде збитковою.

Поэтому не заморачиваюсь, половину лишних денег беру гривневые ОВГЗ, половину — баксы на счет.

Когда баксов накапливается больше 1000 — беру облигу в баксах. там копейки, точнее центы, но…

Пусть лежат. Когда-нить сниму.

Депозит — це «гроші на всякий випадок». Навіть знецінення на колі коливань курсу чи інший показників не завдадуть великої шкоди, бо розуміння короткостроковості не дозволить віднести усі збереження до банку, а буде розподіл заощаджень між іншими фінансовими інструментами таких, як страхування життя (основа і гарантія) + інші більш ризикові шляхи (акції, бізнес, нерухомість, крипта, …).