Уже через неделю снова будет собираться Монетарный комитет НБУ, который должен решить дальнейший уровень учетной ставки и доходности других инструментов. Поэтому сейчас банки неохотно пересматривают свои депозитные предложения. Какие условия размещения вкладов предлагают частным клиентам банки с депозитными портфелями свыше 2 млрд грн — в свежем обзоре «Минфина».

26 февраля 2025, 14:30

Читати українською

Депозиты продолжают расти: банкиры рассказали, в какой валюте лучше хранить сбережения

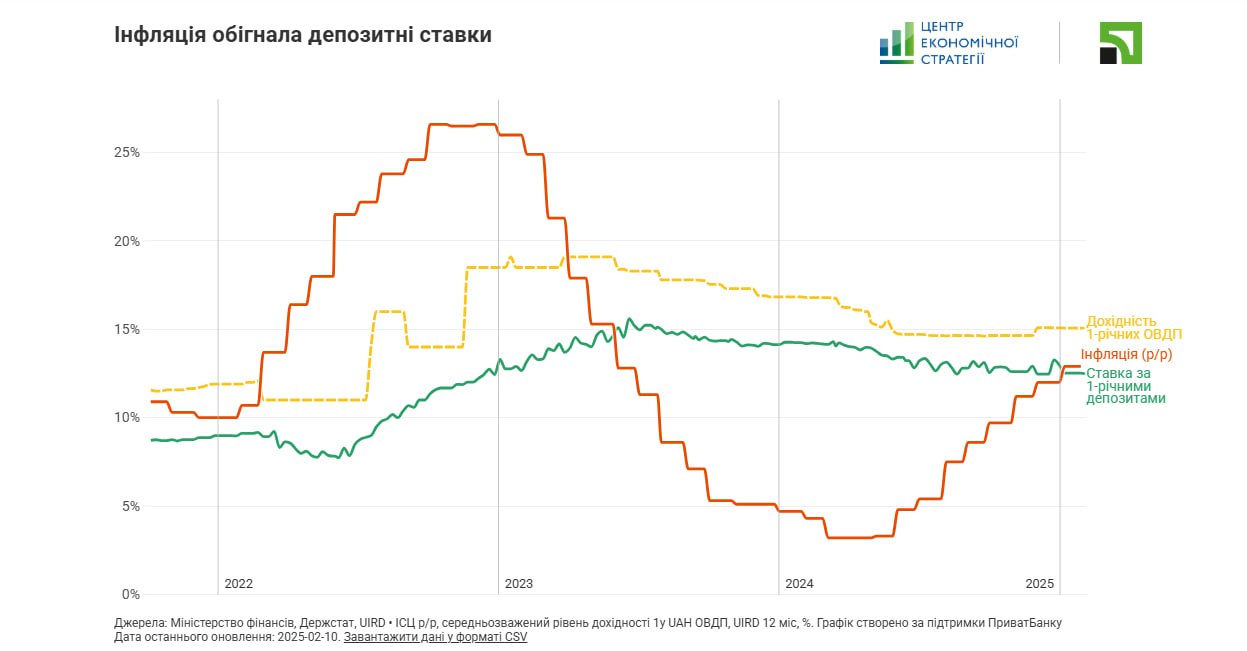

Инфляция уже опережает доходность депозитов. По итогам января, рост потребительских цен в годовом измерении составил 12,9%. В то же время Украинский индекс ставок по депозитам физических лиц сроком на 1 год по состоянию на 25 февраля составил 12,55 годовых.

В отдельных банках все еще можно найти более доходные предложения. К тому же в условиях действующих ограничений у населения по факту остались две реальные возможности для вложений — депозиты и ОВГЗ.

Именно поэтому вклады населения в банках продолжают расти, хотя и очень умеренно.

.jpg)

В январе накопления в гривне увеличились на 202,9 млн (плюс 0,026%). В то же время вклады населения в СКВ (в гривневом эквиваленте) за месяц увеличились на 0,5% (плюс 2,01 млрд грн).

В какой валюте копят украинцы

Мы спросили у банкиров, какую иностранную валюту предпочитают вкладчики. Почти все ответили, что основной валютой для депозитов остается доллар США, второе место держит евро. И серьезных сдвигов, которые могли бы изменить эту тенденцию, пока не наблюдается.

Директор департамента розничных клиентов Кредобанка Александр Супрунович считает это, скорее, традицией, которая может быть связана с исторической стабильностью доллара и его влиянием на мировую экономику. Но есть и другие причины.

«Процентные ставки по вкладам в долларах США на рынке колеблются от 0,01% до 2,00% в зависимости от банка и условий вклада, а ставки в евро обычно ниже, что может влиять на выбор валют для сбережения. Поэтому сегодня Кредобанк не наблюдает тенденции по изменениям в валютах размещения вкладов (в этих двух валютах)», — рассказывает Александр Супрунович.

По его словам, на вклады в евро приходится 5%, на доллар США — 33% от общего объема портфеля вкладов банка.

О преимуществе долларовых вкладов над сбережениями в евро говорит и начальник отдела по работе с физическими лицами Главного управления бизнеса Правэкс Банка Олег Заяц. «По-прежнему валюта в Правэкс Банке остается стабильной с акцентом на долларе. Однако, даже если курс доллара по отношению к евро или наоборот меняется, общество обычно не реагирует на незначительные колебания», — уточняет он.

В Аккордбанке депозиты в долларах колеблются в пределах 20−25% в структуре депозитного портфеля банка, в евро — всего 2−3% всех депозитов. Почти аналогичное распределение наблюдается и в Ощадбанке: на долларовые вклады приходится 26%, на евро — 3%. В ПУМБ, сообщил директор департамента карточных и пассивных продуктов розничного бизнеса банка Дмитрий Коваль, на начало года депозитный портфель (без учета текущих счетов) имел следующую структуру: доля долларовых вкладов чуть больше четверти, на евро приходится более 5%.

«По итогам последнего квартала (декабрь 2024-февраль 2025), структура валютных депозитов в Universal Bank: 28,5% вложений приходится на доллар США, 8,5% - доля в евро. Спрос на обе валюты остается сбалансированным», — объясняет директор департамента продуктов розничного бизнеса и транзакционного банкинга, член Правления Универсал Банка Андрей Звизло.

.jpg)

Сергей Гнездилов, начальник департамента по работе на международных рынках и денежного обращения Радабанка, также говорит об аналогичном соотношении вкладов в долларах и евро. В то же время он говорит о тенденции к росту популярности евро, ведь еще несколько лет назад соотношение составляло 10:1.

Начальник управления депозитных продуктов банка Ирина Стрепетова рассказывает, что динамика последних месяцев свидетельствует о росте доли евро в депозитном портфеле. «В то же время доллар США традиционно остается основной резервной валютой и доминирует в структуре валютных сбережений», — добавляет она.

О тенденции к незначительному увеличению доли накоплений в евро в последние годы в ОТП Банке рассказал «Минфину» руководитель проектов управления продаж розничного бизнеса банка Максим Гончарук. Хотя в депозитном портфеле финучреждения накопления в долларах США составляют около 80% портфеля.

Определенный рост популярности евро по отношению к доллару увидели и в ПУМБ. «Это, вероятно, связано с большим количеством украинских мигрантов в еврозоне. Однако доллар остается самой распространённой иностранной валютой среди украинцев. За последний период доля евро в депозитном портфеле увеличилась на 1% - с 4% до 5%», — говорит Дмитрий Коваль.

Какие валюты можно купить еще

В основном валютные депозитные предложения ограничены долларом и евро.

«Отсутствует как спрос на депозитные продукты в других валютах, так и практически отсутствуют доходные инструменты размещения средств в других валютах», — объясняет Николай Войткив, директор департамента риск-менеджмента Аккордбанка.

В то же время банкиры говорят, что тщательно «мониторят» рынок, и в случае роста спроса на отдельные валюты готовы будут добавить их к предложениям. В частности, готовы к этому в Глобус Банке, Райффе. Анализируют рыночные тренды, но пока не планируют расширение линейки иностранных валют для депозитных программ в Универсал Банке, говорит Андрей Звизло. Не планируют добавлять другие валюты на покупку онлайн и в ОТП, говорит Максим Гончарук.

У Сенс Банка, говорит Ирина Стрепетова, возникают запросы на другие валюты, нежели доллары и евро. «У нас есть все возможности для их покупки через МВРУ в отделениях банка. Таким образом, наши клиенты могут получить доступ к необходимой валюте, при потребности», — объясняет она.

Единственным банком среди опрошенных, кто предлагает возможность купить онлайн и разместить на вклад другую валюту, чем евро и доллар, является Кредобанк. По словам Александра Супруновича, банк предлагает на покупку и размещение польский злотый под 2% на 4 месяца. «Это также, на наш взгляд, является стоящим для сбережений», — добавил банкир.

В какой валюте хранить сбережения

Универсальный совет от всех банкиров — диверсифицировать сбережения. Впрочем, немногие из них хотят называть процентное распределение в портфеле.

«Вклады в валютные депозиты зависят от потребностей клиентов, а также от их планов по использованию средств», — говорит Сергей Анников из Райффайзен Банка и добавляет, что банк ежемесячно проводит акции по привлечению валютных депозитов с повышенными ставками, чтобы поощрить клиентов.

«Для достижения финансового комфорта целесообразно разделить депозит на равные части: гривна, доллар, евро. Однако при выборе валюты следует ориентироваться на конечную цель. Скажем, для покупки авто или недвижимости лучше накапливать долларовый капитал, а для путешествий по Европе или оплате обучения детей в европейских ВУЗах — инвестировать в евро.

Однако удачное финансовое решение должно обеспечивать защиту от валютных колебаний. Поэтому добиваться финансовой стабильности выгодно, сохраняя средства во всех трех валютах — гривне, долларе и евро", — советует Олег Заяц из Правэкс Банка.

По мнению Александра Супруновича из Кредобанка, под доллар США можно отвести 30−40%, если использовать накопленные средства для расчетов в международной торговле. По таким вкладам более выгодные ставки для долгосрочных вкладов, меньшие риски девальвации, по сравнению с другими валютами.

«На евро — 10−20%. Такие вклады выгодные, когда есть расходы или финансовые цели, связанные ЕС. Польский злотый — 5−10%, если планируете расходы или инвестиции в Польше — обучение, работа, покупки», — объясняет банкир и добавляет: для сохранения позиции гривны на украинском рынке следует копить средства и в национальной валюте.

По мнению Николая Войткива из Аккордбанка, оптимальная пропорция в валютной корзине по депозитным вкладам — 50% - доллары США, 50% - в евро.

Сергей Гнездилов из Радабанка советует часть сбережений держать в долларах США, вторую — в евро.

«Пропорции частей — по усмотрению вкладчика, поскольку это зависит от текущего курса EUR/USD. Можно купить и другую валюту (например, фунт стерлингов, польский злотый, чешская крона и другие). Но надо понимать, зачем она вам, перспективы ее курса относительно доллара США и евро, и то, что будете хранить вы ее дома или в депозитарном ячейке (то есть не получая хоть каких-то процентов)», — добавляет он.

Другой вариант, который, по его мнению, может выбрать клиент, — депозит в золоте. Впрочем, такое предложение может быть актуально для тех клиентов, у кого есть сбережения свыше 1−2 млн грн, предполагает Сергей Гнездилов.

«Мы рекомендуем клиентам распределять сбережения между разными валютами и депозитными продуктами, учитывая свои финансовые цели и уровень риска:

- Часть средств в гривне — для получения более высокой доходности за счет более привлекательных процентных ставок.

- Часть в валюте (доллар США, евро) — для снижения валютных рисков и сохранения стоимости активов.

- Распределение между срочными вкладами и вкладами до востребования — это обеспечит как стабильный доход, так и доступность средств в случае необходимости", — говорит Ирина Стрепетова из Сенс Банка.

«Доходность валютных вкладов очень незначительная: например, средняя доходность вкладов в долларах не превышает 1,3−1,5% годовых, а в евро — в среднем 1% годовых. То есть проценты по таким депозитам не покрывают инфляцию этих валют. Иными словами, заработать на валютных вкладах почти невозможно, это, в лучшем случае, следует воспринимать, как сейф для хранения средств», — напоминает Дмитрий Замотаев из Глобус Банка.

По его мнению, сейчас гораздо выгоднее не размещать валюту на депозитах (особенно, когда речь идет о небольших суммах в эквиваленте $500−1 000), а выйти на наличный рынок и купить наличные деньги за «свободную» гривну. «Именно это происходило в конце прошлого года, когда резко выросли бюджетные расходы, а граждане конвертировали полученную „избыточную“ гривну в наличную валюту», — объясняет банкир.

«Кроме вложения средств в валюту, я бы все-таки посоветовал гражданам в марте-апреле обратить внимание на гривневые вклады, особенно сроком от 1 года, ведь на такие вклады уже наблюдаются самые высокие процентные ставки (в среднем 14% годовых, а максимально они достигают 15,5%). В случае снижения инфляции, учитывая налоги, граждане могут получить до 4% пассивной прибыли», — считает Дмитрий Замотаев.

Соглашается с ним Максим Гончарук из ОТП Банка.

«Депозиты в иностранной валюте можно рассматривать, как инструмент сохранения средств, уровень процентных ставок по ним незначителен и будет снижаться в дальнейшем. Если клиента интересует получение дохода, то стоит задуматься о размещении средств в национальной валюте», — резюмирует банкир.

«Перед выбором валюты депозита следует учесть возможные будущие расходы — если планируются расчеты в евро или долларах, целесообразно отдавать предпочтение соответствующей валюте во избежание потерь на конвертациях. Если же расходы не привязаны к конкретной валюте, классический подход предполагает диверсификацию сбережений в равных долях между гривной, долларом и евро», — советует Дмитрий Коваль из ПУМБ.

Как крупные банки меняли ставки

Таскомбанк повысил ставки по всем срочным вкладам в нацвалюте. К ставкам вкладов на 9 месяцев и год банк прибавил 0,25 п.п., на 3 месяца — 1 п.п., на полгода — плюс 1,25 п.п. По вкладам на 6 месяцев банк сейчас платит больше всего — 15,5% годовых. Меньше всего — по вкладам на 9 месяцев (14,75% годовых).

Альянс Банк снизил доходность коротких и средних вкладов в гривне. Ставка по вкладам на 3 месяца снижена на 0,1 п.п. — до 14,1% годовых, на полгода — на 0,05 п.п. — до 14,15%. Самую высокую доходность банк предлагает по вкладам на 9 месяцев — 14,75% годовых.

Три банка корректировали доходность вкладов в долларе и евро.

Альянс Банк увеличил на 0,05 п.п. — до 1,35% годовых — доходность вкладов на 9 месяцев в долларе. По годовым вкладам в долларе банк платит больше всего — 2% годовых, меньше всего — по 3-месячным вкладам (0,75% годовых).

Остальные два банка ставки в СКВ снижали.

Укрсиббанк «подрезал» доходность коротких и средних вкладов в евро на 0,2 п.п. и сейчас предлагает по ним всего 0,3% годовых.

На столько же снизил доходность евровкладов на 9 и 12 месяцев Укрэксимбанк. Ставки по этим срочным депозитам после изменений составляют 0,5% годовых. По 3-месячным и полугодовым вкладам банк предлагает 0,4% годовых.

В долларе банк снизил ставки по более длинным вкладам на 0,1 п.п. и теперь платит 0,75% годовых по депозитам на 9 и 12 месяцев. Самая низкая ставка — по полугодовым вкладам — 0,6% годовых.

Каталог «Минфина» — лучший способ подобрать оптимальный депозит и получить БОНУС к ставке!

Максимальные ставки по гривневым депозитам

| Банк | 12 месяцев | 9 месяцев | 6 месяцев | 3 месяца | Бессрочный | |||||

| Ставка | .png) .png) |

Ставка | |

Ставка | |

Ставка | |

Ставка | |

|

| А-Банк | 15,85% | - | - | - | 15,75% | - | 15,00% | - | 0,01% | - |

| Идея Банк | 15,67% | - | 15,25% | - | 15,00% | - | - | - | - | - |

| Банк Львов* | 15,50% | - | 15,00% | - | 14,75% | - | 16,50% | - | 5,00% | - |

| Универсал Банк | 15,50% | - | - | - | 15,20% | - | 15,00% | - | - | - |

monobank.png) |

15,50% | - | 15,40% | - | 15,20% | - | 15,00% | - | - | - |

| КоминБанк* | 15,00% | - | 14,50% | - | 14,50% | - | 14,00% | - | - | - |

| МТБ Банк | 15,00% | - | 14,90% | - | 14,80% | - | 14,50% | - | - | - |

| Таскомбанк | 15,00% | 0,25% |

14,75% | 0,25% |

15,50% | 1,25% |

15,00% | 1,00% |

4,00% | - |

| Глобус* |

15,00% | - | 15,50% | - | 14,50% | - | 12,00% | - | - | - |

| Радабанк * | 15,00% | - | 15,00% | - | 16,50% | - | 16,00% | - | - | - |

| Альянс Банк | 14,50% | - | 14,75% | - | 14,15% | 0,05% |

14,10% | 0,10% |

6,00% | - |

| Аккордбанк | 14,00% | - | - | - | 15,50% | - | 15,75% | - | 5,00% | - |

| Прокредит Банк* | 13,00% | - | - | - | 15,00% | - | 15,00% | - | 5,00% | - |

| ПУМБ | 13,00% | - | 13,00% | - | 13,00% | - | 13,00% | - | - | - |

| Восток Банк | 12,50% | - | - | - | 13,00% | - | 14,00% | - | - | - |

| Укргазбанк | 12,25% | - | 12,25% | - | 11,25% | - | 11,25% | - | - | - |

| Кредит Днепр Банк | 12,00% | - | - | - | 14,50% | - | 14,00% | - | - | - |

| Ощадбанк | 11,75% | - | - | - | 12,50% | - | - | - | - | - |

| Сенс Банк* | 11,75% | - | - | - | 11,75% | - | 11,50% | - | 4,00% | - |

| Укрэксимбанк* | 11,75% | - | 11,75% | - | 11,20% | - | 12,05% | - | - | - |

| Кредобанк | 11,50% | - | - | - | 12,50% | - | - | - | - | - |

| Правэкс Банк | 11,50% | - | 13,00% | - | 13,00% | - | 14,00% | - | - | - |

| Креди Агриколь Банк | 10,50% | - | - | - | 11,00% | - | 10,00% | - | 1,00% | - |

| Приватбанк | 10,00% | - | 9,00% | - | 9,00% | - | 2,50% | - | 2,50% | - |

| ОТП Банк | 6,50% | - | 6,50% | - | 10,00% | - | 9,29% | - | 3,00% | - |

| Райффайзен Банк | 6,50% | - | - | - | 6,50% | - | 5,50% | - | - | - |

| Пивденный | - | - | - | - | 14,50% | - | 14,25% | - | 3,00% | - |

| Укрсиббанк | - | - | - | - | 9,50% | - | 9,00% | - | - | - |

В таблице указаны максимальные ставки по депозитным программам 28 банков с соблюдением следующих условий: валюта, срок и «несоциальность». Банки отранжированы по величине ставки по вкладу на 12 месяцев — от большей к меньшей. Данные за 11.02.2025−24.02.2025.

* Сроки размещения депозитов в КоминБанк: на 12 месяцев — от 12 мес. до 18 мес., на 9 месяцев — от 6 мес. до 12 мес., на 6 месяцев — от 6 мес. до 12 мес., на 3 месяца— от 3 мес. до 6 мес.

Сроки размещения в банке Львов: 3 месяца — 93 дня, 12 месяцев — 367 дней,Укрэксимбанк, Прокредит: 3 месяца-93 дня

Сроки размещения в Сенс Банк: 3 месяца — 99 дней, 12 месяцев — 372 дня

Сроки размещения депозитов в банке Глобус: 3 мес — от 93 дней, 6 мес — от 184 дней, 9 мес — от 275 дней, на 12 мес — от 366 дней

** Банк принимает вклады на сумму от 50 тысяч гривен.

— Банк-победитель премии FinAwards 2024

Доллар США

Программа БОНУС к депозитам

Оформите вклад через «Минфин» в одном из этих банков:

Глобус, Кредитвест Банк, Клиринговый Дом.

Выберите банк и получите бонус!

Максимальные ставки по долларовым депозитам

| Банк | 12 месяцев | 9 месяцев | 6 месяцев | 3 месяца | Бессрочный | |||||

| Ставка | |

Ставка | |

Ставка | |

Ставка | |

Ставка | |

|

| Аккордбанк | 3,00% | - | - | - | 2,50% | - | 2,25% | - | 0,10% | - |

| Банк Львов* | 2,50% | - | 2,25% | - | 2,25% | - | 1,75% | - | 0,01% | - |

| Таскомбанк | 2,50% | - | 2,25% | - | 2,00% | - | 1,75% | - | - | - |

| Радабанк * | 2,50% | - | 2,50% | - | 2,50% | - | 2,25% | - | - | - |

| Универсал Банк | 2,10% | - | - | - | 1,60% | - | 0,10% | - | - | - |

| monobank | 2,10% | - | 1,90% | - | 1,60% | - | 0,10% | - | - | - |

| Альянс Банк | 2,00% | - | 1,35% | 0,05% |

0,75% | - | 0,75% | - | 0,20% | - |

| Глобус* | 2,00% | - | 1,50% | - | 1,00% | - | 0,50% | - | - | - |

| 1,75% | - | - | - | 1,50% | - | 0,80% | - | - | - | |

| МТБ Банк | 1,55% | - | 1,50% | - | 1,45% | - | 1,30% | - | - | - |

| Восток Банк | 1,50% | - | - | - | 1,00% | - | 0,10% | - | - | - |

| КоминБанк* | 1,50% | - | 1,10% | - | 1,10% | - | 0,35% | - | - | - |

| Сенс Банк* | 1,50% | - | - | - | 1,25% | - | 1,00% | - | 0,01% | - |

| 1,00% | - | - | - | 0,75% | - | 0,50% | - | 0,01% | - | |

| ПУМБ | 1,00% | - | 0,80% | - | 0,60% | - | 0,50% | - | - | - |

| Укргазбанк | 1,00% | - | 1,00% | - | 0,15% | - | 0,15% | - | - | - |

| Прокредит Банк* | 0,80% | - | - | - | 1,00% | - | 1,00% | - | 0,01% | - |

| Укрэксимбанк* | 0,75% | 0,10% |

0,75% | 0,10% |

0,60% | - | 0,70% | - | - | - |

| Идея Банк | 0,50% | - | 0,50% | - | 0,50% | - | - | - | - | - |

| Кредобанк | 0,50% | - | - | - | 0,50% | - | 0,01% | - | - | - |

| Ощадбанк | 0,40% | - | - | - | 0,30% | - | - | - | - | - |

| А-Банк | 0,10% | - | - | - | 0,10% | - | 0,01% | - | 0,01% | - |

| ОТП Банк | 0,01% | - | 0,01% | - | 1,25% | - | 1,25% | - | 0,01% | - |

| Правэкс Банк | 0,01% | - | 0,01% | - | 0,01% | - | 1,00% | - | 0,01% | - |

| Приватбанк | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - |

| Райффайзен Банк | 0,01% | - | - | - | 0,01% | - | 0,01% | - | - | - |

| Пивденный | - | - | - | - | 1,75% | - | 1,50% | - | - | - |

| Укрсиббанк | - | - | - | - | 1,50% | - | 1,50% | - | - | - |

В таблице указаны максимальные ставки по депозитным программам 28 банков с соблюдением следующих условий: валюта, срок и «несоциальность». Банки отранжированы по величине ставки по вкладу на 12 месяцев — от большей к меньшей. Данные за 11.02.2025−24.02.2025.

* Сроки размещения депозитов в КоминБанк: на 12 месяцев — от 12 мес. до 18 мес., на 9 месяцев — от 6 мес. до 12 мес., на 6 месяцев — от 6 мес. до 12 мес., на 3 месяца— от 3 мес. до 6 мес.

Сроки размещения в банке Львов: 3 месяца — 93 дня, 12 месяцев — 367 дней,Укрэксимбанк, Прокредит: 3 месяца-93 дня

Сроки размещения в Сенс Банк: 3 месяца — 99 дней, 12 месяцев — 372 дня

Сроки размещения депозитов в банке Глобус: 3 мес — от 93 дней, 6 мес — от 184 дней, 9 мес — от 275 дней, на 12 мес — от 366 дней

Евро

Максимальные ставки по евровкладам

| Банк | 12 месяцев | 9 месяцев | 6 месяцев | 3 месяца | Бессрочный | |||||

| Ставка | |

Ставка | |

Ставка | |

Ставка | |

Ставка | |

|

| Аккордбанк | 2,00% | - | - | - | 1,50% | - | 1,25% | - | 0,10% | - |

| Банк Львов* | 1,75% | - | 1,25% | - | 1,25% | - | 0,75% | - | 0,01% | - |

| Универсал Банк | 1,60% | - | - | - | 1,10% | - | 0,10% | - | - | - |

| monobank | 1,60% | - | 1,40% | - | 1,10% | - | 0,10% | - | - | - |

| Таскомбанк | 1,50% | - | 1,25% | - | 1,00% | - | 0,45% | - | - | - |

| Глобус* | 1,50% | - | 1,00% | - | 0,50% | - | 0,50% | - | - | - |

| Радабанк * | 1,40% | - | 1,40% | - | 1,75% | - | 1,50% | - | - | - |

| Альянс Банк | 1,00% | - | 1,00% | - | 0,50% | - | 0,50% | - | 0,20% | - |

| МТБ Банк | 1,00% | - | 0,90% | - | 0,80% | - | 0,65% | - | - | - |

| Восток Банк | 0,50% | - | - | - | 0,50% | - | 0,10% | - | - | - |

| Креди Агриколь Банк | 0,50% | - | - | - | 0,30% | - | 0,20% | - | - | - |

| ПУМБ | 0,50% | - | 0,50% | - | 0,50% | - | 0,50% | - | - | - |

| Укрэксимбанк* | 0,50% | 0,20% |

0,50% | 0,20% |

0,40% | - | 0,40% | - | - | - |

| Идея Банк | 0,40% | - | 0,40% | - | 0,40% | - | - | - | - | - |

| КоминБанк* | 0,25% | - | 0,20% | - | 0,20% | - | 0,10% | - | - | - |

| Кредобанк | 0,20% | - | - | - | 0,20% | - | - | - | - | - |

| Ощадбанк | 0,20% | - | - | - | 0,15% | - | - | - | - | - |

| А-Банк | 0,10% | - | - | - | 0,10% | - | 0,01% | - | 0,01% | - |

| Прокредит Банк* | 0,10% | - | - | - | 0,20% | - | 0,20% | - | 0,01% | - |

| Кредит Днепр Банк | 0,01% | - | - | - | 0,40% | - | 0,40% | - | - | - |

| ОТП Банк | 0,01% | - | 0,01% | - | 0,25% | - | 0,25% | - | 0,01% | - |

| Правэкс Банк | 0,01% | - | 0,01% | - | 0,01% | - | 0,50% | - | 0,01% | - |

| Приватбанк | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - |

| Райффайзен Банк | 0,01% | - | - | - | 0,01% | - | 0,01% | - | - | - |

| Сенс Банк* | 0,01% | - | - | - | 0,01% | - | 0,01% | - | 0,01% | - |

| Укргазбанк | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - | - | - |

| Пивденный | - | - | - | - | 1,00% | - | 0,75% | - | - | - |

| Укрсиббанк | - | - | - | - | 0,30% | 0,20% |

0,30% | 0,20% |

- | - |

В таблице указаны максимальные ставки по депозитным программам 28 банков с соблюдением следующих условий: валюта, срок и «несоциальность». Банки отранжированы по величине ставки по вкладу на 12 месяцев — от большей к меньшей. Данные за 11.02.2025−24.02.2025.

* Сроки размещения депозитов в КоминБанк: на 12 месяцев — от 12 мес. до 18 мес., на 9 месяцев — от 6 мес. до 12 мес., на 6 месяцев — от 6 мес. до 12 мес., на 3 месяца— от 3 мес. до 6 мес.

Сроки размещения в банке Львов: 3 месяца — 93 дня, 12 месяцев — 367 дней,Укрэксимбанк, Прокредит: 3 месяца-93 дня

Сроки размещения в Сенс Банк: 3 месяца — 99 дней, 12 месяцев — 372 дня

Сроки размещения депозитов в банке Глобус: 3 мес — от 93 дней, 6 мес — от 184 дней, 9 мес — от 275 дней, на 12 мес — от 366 дней

С методикой исследования можно ознакомиться здесь.

Автор:

Комментарии - 9

Ця «інфляція» євро та долара до нас по стільки по скільки має відношення, просто тому, що ми отримуємо всі зп і купуємо все в гривні, тому з огляду на реальну інфляцію, котра не буває менше депозитів в банках, гривня обезцінюється в рази швидше, а те що в доларі і євро «інфляція», те для нас і нашого вічно зростаючого курсу є заробіток))

Немає варіантів, взагалі.