Эта неделя будет очень динамичной на валютным рынке Украины в силу ряда международных и внутренних факторов. Они окажут существенное влияние на динамику пары евро/доллар на внешних рынках и поведение клиентов в наших местных реалиях.

27 марта 2023, 7:33

Читати українською

Международные рынки трясет: как это отразится на курсе валют в Украине

Из внутренних факторов стоит выделить:

Завершение месяца и квартала. Как и фактор уплаты налогов, конец отчетного периода снизил своё значение в условиях войны, но все же заставляет работающих клиентов перегруппировывать денежные ресурсы для закрытия своих обязательств перед контрагентами. В том числе, и за счет продажи валюты для обеспечения гривневых платежей и предстоящих расчетов с персоналом по итогам месяца.

Активизация весенних работ у аграриев. Пожалуй, в настоящий момент главная причина оживления клиентских валютных продаж на межбанке. Это позволяет НБУ сократить необходимые суммы продаж доллара из ЗВР для поддержания коридора по безналичному доллару 36,57−36,93 на торгах.

Еженедельные объемы «чистой» продажи Нацбанком доллара сократились с начала марта до $277−376 млн с еще недавних февральских еженедельных уровней около $600 млн и выше. Именно необходимость финансирования посевной даже в военных условиях вынуждает аграриев расставаться с валютной выручкой, что увеличивает предложение валюты на межбанке. Недавнее продление «зернового коридора» в этой ситуации играет на пользу как всей экономики Украины, так и, в первую очередь, ее экспортоориентированной аграрной отрасли.

Продолжающаяся перегруппировка активов и пассивов банками для выполнения новых нормативов резервирования. Со второй декады марта, даже с учетом купленных банками бенчмарк-ОВГЗ, финучреждения в целом по банковской системе оставляли на корсчете на утро каждого дня от 186,7 до 214,5 млрд гривен. Это на 36−64 млрд больше, чем в первой декаде марта, — до вступления в силу повышенных нормативов резервирования.

Читайте также: Рейтинг устойчивости банков: впервые за 4 года изменился лидер

Для этого часть банков (особенно мелких и средних) были вынуждены не только существенно снизить объемы размещений средств в депсертификаты Нацбанка, но и активнее распродавать валюту с собственной валютной позиции.

Хотя, в целом, по системе вложения в депсертификаты пока остаются на высоком уровне (например, на 24 марта — свыше 355 млрд гривен), процесс их постепенного снижения набирает обороты.

При этом сохраняется ведущая роль в объемах таких размещений госбанков и крупнейших финучреждений из первой «двадцатки» банков. У остальных финучреждений нет на подобные операции свободных гривневых ресурсов. Нехватка свободной гривны на рынке после повышения норматива резервирования продолжит страховать курс нацвалюты и на этой неделе.

Поведение наличного рынка, рынок ОВГЗ и позитивные новости от МВФ. Граждане по-прежнему не торопятся активно расставаться с валютой: объемы покупок СКВ в обменникакх превышают объемы ее продажи.

Но в условиях роста цен на продукты первой необходимости, высокого уровня безработицы и существенного проседания доходов в условиях войны, у большинства населения сейчас нет свободных денег на активное «затаривание» валютой.

Низкий платежеспособный спрос пока дополнительно страхует курс нацвалюты на наличном рынке. Хотя все понимают, что принятые недавно парламентом правки в бюджет-2023 по увеличению расходов на более чем 0,5 трлн гривен (которые, в основном, будут направлены на выплаты военным) смогут добавить «топлива» для роста ценников в обменниках.

Дополнительной поддержкой для гривны можно считать повышенный интерес банков к покупке бенчмарк-ОВГЗ, прогресс в переговорах с МВФ о четырехлетней программе кредитования Украины на $15,6 млрд, а также решение группы кредиторов «Большой семерки» об отсрочке для Украины выплат по обслуживанию привлеченных кредитов до 2027 г.

На этой неделе наши чиновники надеются услышать от Фонда окончательное «да» по новой программе кредитования. И уже рассчитывают получить первые, как минимум, $5 млрд из этих средств до конца года.

Кроме этого, Минфин выставит на аукционе 28 марта достаточно интересные облигации в гривне на срок от 322 до 735 дней, и долларовые бумаги на срок от 169 до 274 дней. В том числе, будут предлагаться и бенчмарк-ОВГЗ, что гарантирует успешное размещение долговых бумаг для покрытия части текущего дефицита бюджета неэмиссионным путем.

Рост доходности отдельных гривневых выпусков к уровням, близким к 20% годовых, усиливает интерес местных игроков к их приобретению.

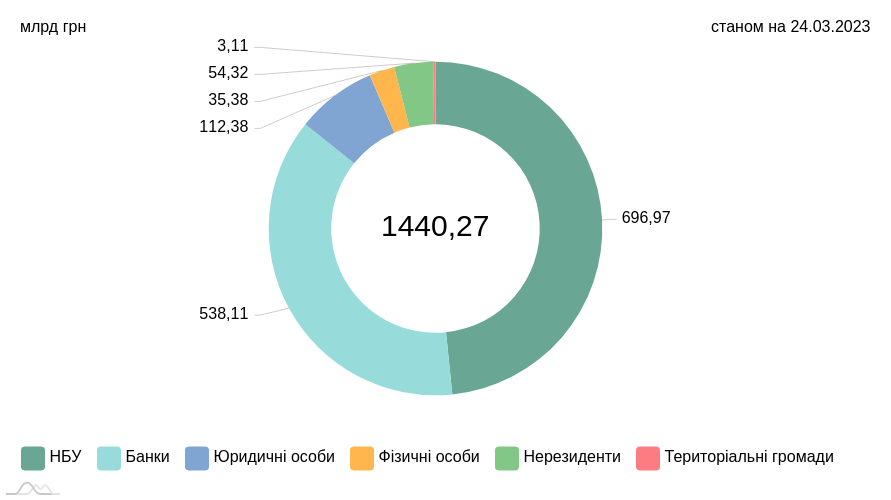

Иностранцы же пока не проявляют интереса к нашим ОВГЗ. Война и существенное проседание рейтингов Украины не стимулируют нерезидентов к покупкам наших облигаций, что хорошо видно из данных Нацбанка по состоянию

ОВГЗ, находящиеся в обороте по номинально-амортизационной стоимости

Читайте также: Инфляция, дефицит бюджета, курс и зарплаты: главные цифры о состоянии экономики от НБУ

Из внешних факторов участникам нашего рынка на этой неделе стоит учесть:

Продолжение валютных ралли по паре евро/доллар после заседания ФРС США по процентной ставке 22 марта. Федрезерв повысил ее на ожидаемые 0,25% годовых. Но учитывая нерешенные проблемы в банковском секторе США и Европы, и весьма агрессивные заявления главы Федрезерва Джерома Пауэлла по поводу дальнейших действий американского регулятора в части повышения процентных ставок, усиления контроля за банками и перспектив рецессии, пару евро/доллар на этой неделе продолжит лихорадить. Это будет немедленно отражаться и на курсе евро относительно гривны.

Читайте также: ФРС не заметила кризиса в банках: видят ли его предвестники в Украине аналитики и читатели

По моим прогнозам, пара евро/доллар с 27 по 31 марта будет находиться в коридоре от 1,062 — 1,088 доллара за евро, что приведет к коридору по безналичному евро на нашем межбанке в пределах от 38,83 до 40,18 гривен за евро.

Насыщенный календарь экономических событий, которые существенно влияют на поведение пары евро/доллар.

В понедельник, 27 марта, будут опубликованы значения Индекса деловых ожиданий Германии и Индекса делового климата IFO Германии, показатель денежного агрегата М3 Еврозоны (измеряет стоимость всех валютных и ликвидных денежных активов на руках у населения) за февраль 2023 года (год к году), данные по безработице во Франции, выступит глава Бундесбанка Йоахим Нагель.

Во вторник, 28 марта, огласят данные по Индексу деловой активности во Франции.

В среду, 29 марта, будет опубликован Индекс потребительского климата Германии.

В четверг, 30 марта, огласят Индекс потребительских цен в Испании (г/г) и Индекс потребительских цен Германии (г/г), а также выступит министр финансов США Джанет Йеллен.

А в пятницу опубликуют данные по Индексу потребительских цен в ЕС, а также данные по уровню безработицы в Еврозоне и несколько показателей по американской экономике.

Такой массированный наплыв принципиальных данных по европейской и американской экономике неизбежно вызовет коррекцию всех международных рынков, в том числе, спровоцирует скачки пары евро/доллар. Это немедленно будет влиять на курс евровалюты в Украине.

Совокупность перечисленных внешних и внутренних факторов обещает очень активную жизнь валютному рынку Украины на всю эту неделю.

Прогноз курса доллара и евро на 27−31 марта

Межбанк:

Доллар будет находиться в пределах уже привычного коридора от 36,5686 до 36,9343 гривен. Дефицит предложения на рынке продолжит закрывать Нацбанк. Для этого ему придется потратить из резервов, по моим прогнозам, порядка от $220 — $430 млн. По безналичному евро на торгах снова будет наблюдаться существенная волатильность котировок — в пределах от 38,83 до 40,18 гривен за евро.

Наличный рынок:

Основная часть обменных пунктов банков и финкомпаний будет работать в формате «с оборота». Периодически игра «на повышение» будет наблюдаться только по евровалюте, а сами ценники по евро будут привязаны к поведению пары евро/доллар на внешних рынках.

В большинстве обменок финкомпаний и в кассах банков в эти дни спред между покупкой/продажей евро будет находиться в пределах от 25−30 копеек до 1 гривны, а по доллару — в пределах от 20−25 копеек до 40−60 копеек.

Курс наличного доллара в кассах банков на этой неделе будет в пределах коридора купли и продажи от 37,70 до 39,20 гривен. В обменниках финкомпаний коридор ценников приема и продажи американской валюты будет в пределах от 38,00 до 39,00 грн.

Курс наличного евро. В кассах банков котировки наличного евро на этой неделе при покупке/продаже будут в пределах от 39,90 до 41,95 грн. В обменниках финкомпаний евро будет котироваться в пределах коридора покупок и продаж от 40,20 до 41,80 грн.

Автор:

Комментарии - 11