Банковская система остается одним из самых несокрушимых звеньев украинской экономики. Несмотря на войну, высокие налоги, скудные вливания акционеров, растущие расходы на зарплаты и рекламу, прибыль банков уверенно растет. Причем не только за счет госбанков, вроде Привата, но и у финучреждений поменьше. Это показал анализ «Минфина» официальной отчетности НБУ за первое полугодие 2024 года. Рассказываем о самых интересных моментах.

25 сентября 2024, 7:30

Читати українською

Приват, monobank, Абанк и другие — где собирают деньги, рекламируются и зарабатывают

На чем зарабатывали банкиры

По данным Нацбанка, на 1 июля 2024 года общий размер прибыли после налогообложения 62 действовавших на тот момент банков составил 79 млрд грн. Это на 17% больше, чем за аналогичный период 2023 года (67,6 млрд грн).

Сейчас уже можно говорить о восстановлении стабильных заработков банкиров. Перед войной, по итогам I полугодия 2021/2020, заработки банков увеличились на 26%, то есть сейчас финансисты приближаются к довоенному темпу. А если бы не повышенная ставка по налогу на прибыль (18% тогда и 25% сейчас), то уже бы на него вышли.

Как и прежде, больше всего банкиры зарабатывают на процентах по депозитным сертификатам, ОВГЗ (облигациям внутреннего госзайма) и кредитам, хотя кредитная составляющая остается скромной. В январе-июне 2024 года чистые процентные доходы банковской системы увеличились на 20,6% — до 112,9 млрд грн. Хотя, после снижения за последний год учетной ставки с 25% до 13%, ощущается нисходящий тренд: в I полугодии 2023 года прирост таких доходов составлял 40,8% (до 93,6 млрд грн), 2022-го — на 24,2% (66,5 млрд грн), 2021-го — на 30,8% (53,5 млрд грн).

Банки, конечно, вводят в свои тарифные планы все больше разнообразных комиссий (особенно при обслуживании карт), однако им не удается сильно увеличить свои заработки на комиссиях. В последнем полугодии чистые комиссионные доходы банковской системы подросли только на 5,6% — до 27,1 млрд грн. Многие наблюдатели объясняли это в том числе активизацией борьбы с дропами (люди передают карты третьим лицам, и по ним более активно гоняют платежи). Как ни крути, но в итоге комиссионные заработки банков в четыре раза уступают процентным.

Комиссионные поступления у банков явно буксуют, увеличиваясь лишь пропорционально инфляции с небольшим запасом. Для понимания динамики, «Минфин» собрал размер чистого комиссионного дохода за I полугодие в течении последних лет:

- 2023-й — 25,6 млрд грн,

- 2022-й — 21 млрд грн,

- 2021-й — 26,3 млрд грн.

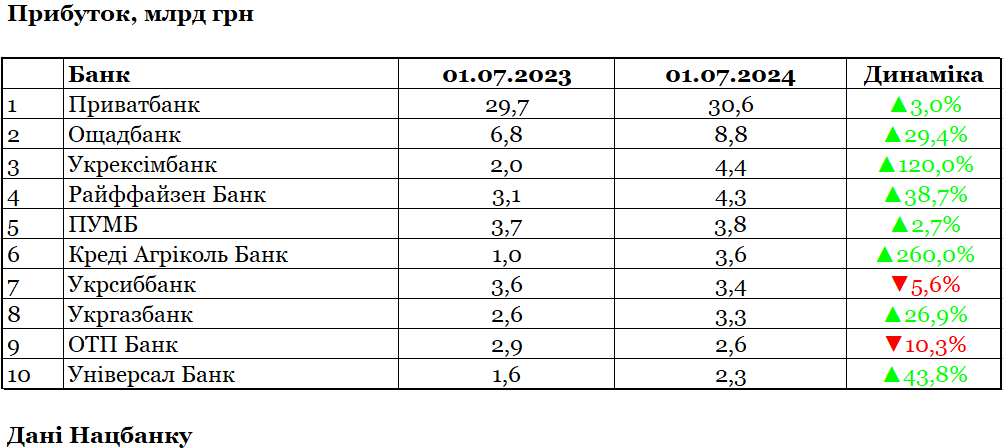

Еще интереснее смотрится список самых зарабатывающих структур: в январе-июне 2024 года он претерпел изменения. Два первых места в рейтинге по прибыли после налогообложения все еще держат государственные Приватбанк (30,6 млрд грн) и Ощадбанк (8,8 млрд грн), но третье покинул ПУМБ. Он нарастил заработок только на 2,7% и зафиксировал прибыль в размере 3,8 млрд грн, с которой оказался на 5-й позиции. Третья строчка у Укрэксимбанка, который неожиданно для многих в два раза улучшил финрезультат и показал прибыль в размере 4,4 млрд грн.

Также ТОП-10 по прибыльности покинул Ситибанк: по итогам I полугодия 2023-го, он был на 7 месте с заработком 2,8 млрд, а теперь только на 12-м — с 2,2 млрд грн (минус 20,5%). Также из первой десятки по прибыльности выбыл государственный Сенс Банк — с 9-й позиции переместился на 11-ю, хотя и улучшил финрезультат с 2,1 млрд грн до 2,3 млрд грн (на 6,3%).

Одновременно бросается в глаза сокращение доходов двух «иностранцев», которые также опустились в рейтинге с 4 на 7-е место и с 6 на 9-е соответственно: в январе-июне 2024 года Укрсиббанк сократил прибыль на 5,6% (до 3,4 млрд грн), а ОТП Банк — на 10,3% (до 2,6 млрд грн).

В то же время в 10-ку самых зарабатывающих пробились Креди Агриколь Банк (рост в 3,6 раза — до 3,6 млрд грн) и Универсал Банк (увеличение в 1,4 раза — до 2,3 млрд грн), которые в первом полугодии 2023 года занимали 12 и 11 места, а теперь вышли на 6 и 10 позиции соответственно.

Скромный Приват и активный Агриколь: кто как собирал прибыль

До сих пор все наблюдали за солидными приростами прибыли у госбанков, теперь же более активно проявлять себя стали структуры поменьше. Каждая в своих масштабах, разумеется. Такая динамика чистой прибыли зафиксирована по трем группам, на которые банковскую систему делит наш НБУ:

- +20% (до 49,4 млрд грн) — банки с государственной долей (6 учреждений);

- +1,8% (до 18,4 млрд грн) — структуры иностранных банковских групп (14);

- +33,7% (до 11,3 млрд грн) — банки с частным капиталом (42).

В абсолютных значениях в лидерах, конечно, остаются госбанки, на которые приходится 62,5% всей чистой прибыли. Хотя в этот раз Приватбанк и нарастил заработок только на 3% (до 30,6 млрд грн), но более солидные приросты продемонстрировали Ощадбанк (на 29,4%), Укрэксимбанк (в 2,2 раза) и Укргазбанк (на 26,9%).

В абсолютных показателях сильнее всего свою прибыль увеличила такая пятерка:

- Креди Агриколь Банк — на 2,6 млрд грн (на 262,7%) — до 3,6 млрд грн;

- Укрэксимбанк — на 2,4 млрд грн (на 120,6%) — до 4,4 млрд грн;

- Ощадбанк — на 1,98 млрд грн (на 28,9%) — до 8,8 млрд грн;

- Райффайзен Банк Аваль — на 1,2 млрд грн (на 38,2%) — до 4,3 млрд грн;

- Приватбанк — на 898,8 млн грн (на 3%) — до 30,6 млрд грн.

Если смотреть на порядок приростов заработка, то здесь в лидерах структуры поменьше:

- Банк «Украинский капитал» — в 25,7 раз (до 30,6 млн грн);

- МТБ Банк — в 13,9 раз (до 502,6 млн грн);

- Аккордбанк — в 6,5 раз (до 286,6 млн грн);

- Радабанк — в 5,6 раз (до 117,9 млрд грн);

- Поликомбанк — в 5,5 раз (до 2,7 млн грн).

Все организации с частным украинским капиталом, две активно работают на местах (Одесса, Чернигов).

Кто сработал в минус

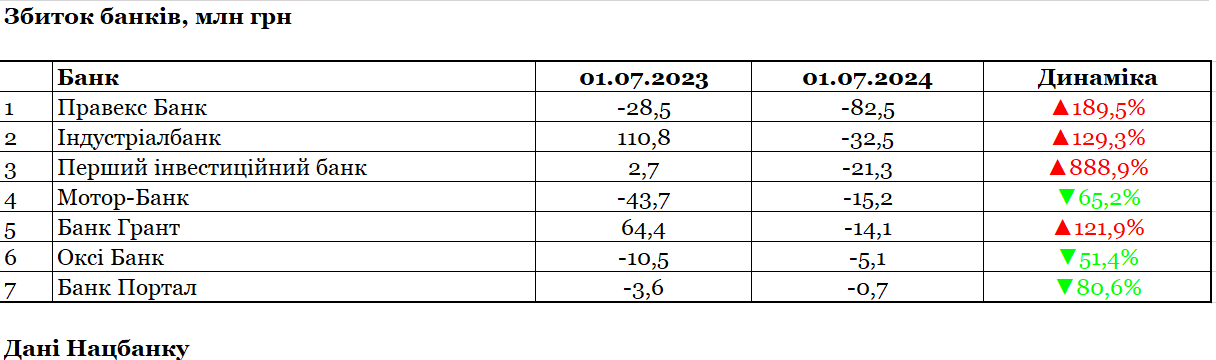

В I полугодии 2024 года объем убытка, зафиксированный у банков, которые сработали в минус, подскочил на 52,4% (по сравнению с аналогичным показателем 2023-го) — со 112,5 млн грн до 171,4 млн грн.

Но количество убыточных банков сократилось с 8 до 7. За год этот список покинули Юнекс Банк, БТА Банк, УБРР, Альпари Банк, а пополнили его Индустриалбанк, Первый инвестиционный банк, Банк Грант. Правда, одна из структур (Альпари Банк) вышла благодаря отзыву лицензии и закрытию.

В первом полугодии 2024 года у 27-ми банков из 62 действующих зафиксировано сокращение доходов, и у 35-ти — увеличение.

Сильнее всего заработки уменьшились, по сравнению с аналогичным периодом 2023 года, у такой 5-ки:

- Ситибанк — на 564,1 млн грн (на 20,5%) — до 2,2 млрд грн;

- ИНГ Банк Украина — на 341,3 млн грн (на 44,1%) — до 432,8 млн грн;

- ОТП Банк — на 215,3 млн грн (на 7,5%) — до 2,6 млрд грн;

- Индустриалбанк — на 143,3 млн грн (на 129,3%) — до «минус» 32,5 млн грн;

- Укрсиббанк — на 139,1 млн грн (на 3,9%) — до 3,4 млрд грн.

Зарплатные расходы банкиров: пятерка самых щедрых банков

Банки продолжали увеличивать свои административные/операционные расходы — на 12,3% (до 63,1 млрд грн) за первое полугодие 2024 года. Обычно финансисты объясняют такую динамику инфляцией.

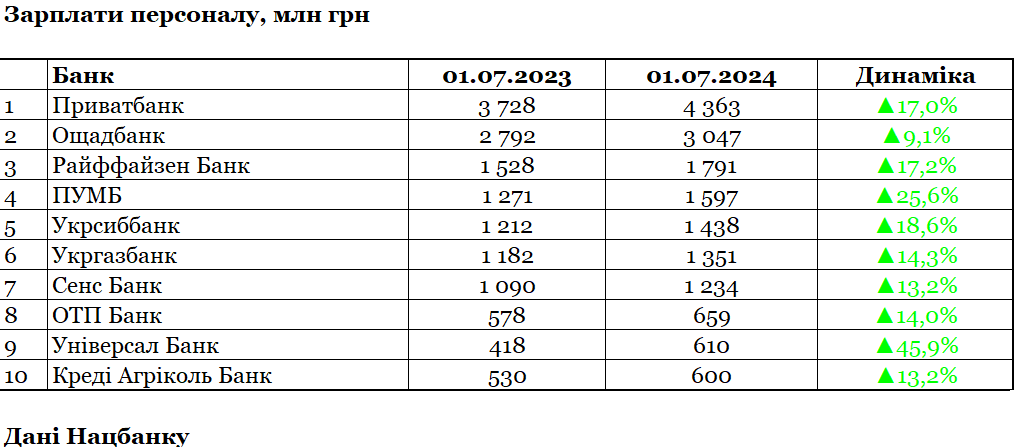

Большая часть трат пришлась на зарплаты персоналу, общий размер которых подрос на 17,2% — до 23,4 млрд грн. Чаще всего банкиры объясняли это повышением окладов действующему персоналу, реже — расширением штата работников.

В абсолютных значениях сильнее всего свои зарплатные расходы в I полугодии 2024 года увеличили системные банки:

- Приватбанк — на 635,2 млн грн (на 17%) — до 4,4 млрд грн;

- ПУМБ — на 326,6 млн грн (на 25,7%) — до 1,6 млрд грн;

- Райффайзен Банк — на 263,2 млн грн (на 17,2%) — до 1,8 млрд грн;

- Ощадбанк — на 254,2 млн грн (на 9,1%) — до 3 млрд грн;

- Укрсиббанк — на 226 млн грн (на 18,6%) — до 1,4 млрд грн.

Именно в этих организациях сохраняются крупнейшие зарплатные фонды в банковской системе.

Впрочем, небольшие банки тоже увеличивают траты на специалистов. В процентном выражении зарплатные расходы заметнее всего нарастили такие структуры:

- Асвио Банк — в 2,7 раза (до 89,7 млн грн);

- Банк ¾ — в 2,2 раза (до 73,5 млн грн);

- РВС Банк — в 2,1 раза (до 71,8 млн грн);

- Банк Авангард — на 62,4% (до 25,7 млн грн);

- Банк «Украинский капитал» — на 60,2% (до 37,1 млн грн).

Зарплатные расходы уменьшили только 5 структур из 62. Сильнее всего:

- Ситибанк — на 13,4% (до 121,4 млн грн),

- банк «Траст-Капитал» — на 20,2% (до 12,5 млн грн),

- Мотор-Банк — на 10,4% (до 23,4 млн грн).

Одновременно финансисты немного сократили расходы в категории «другие админрасходы и операционные расходы». В нее входят также гонорары/вознаграждения топ-менеджерам. С 18,8 млрд грн в I полугодии 2023 года до 18,5 млрд грн в этом году, а их доля в общих админрасходах уменьшилась с 33,4% до 29,4%.

Хотя были и банки, которые серьезно увеличили такие траты в первом полугодии 2024 года (по сравнению с аналогичным периодом 2023 года):

- Ощадбанк — на 469,7 млн грн (на 30,5%) — до 2 млрд грн;

- Банк Пивденный — на 252,9 млн грн (на 93,8%) — до 522,5 млн грн;

- Абанк — на 197 млн грн (на 49,2%) — до 597 млн грн;

- Таскомбанк — на 164 млн грн (на 51,6%) — до 481,8 млн грн;

- ПУМБ — на 145,3 млн грн (на 33,4%) — до 580 млн грн.

Сокращение зафиксировано у 14 банков.

Банкиры удвоили рекламные бюджеты: Абанк и ПУМБ в лидерах

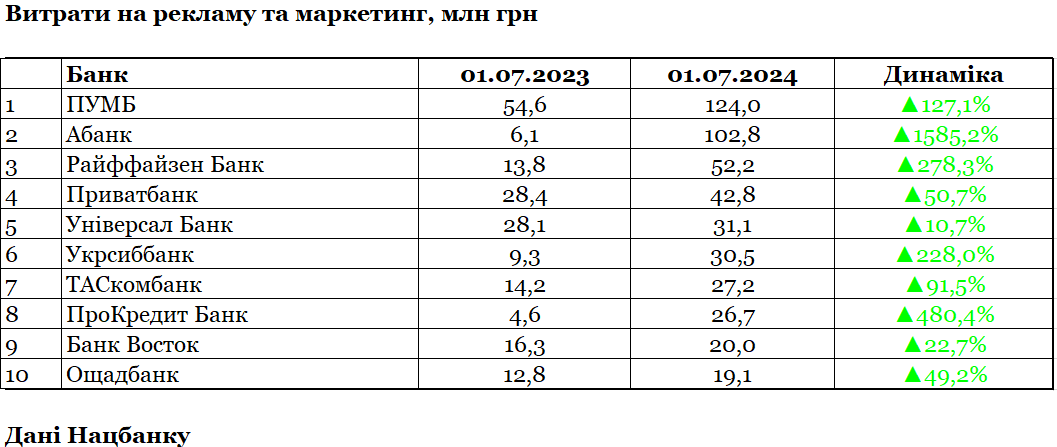

Финансисты делали все, чтобы завлечь клиентов. В I полугодии 2024 года банковская система сразу в 2,2 раза увеличила свои расходы на рекламу и маркетинг — до 593,2 млн грн.

В абсолютных значениях самые крупные приросты рекламных бюджетов показали:

- Абанк — на 96,7 млн грн (в 17 раз) — до 102,8 млн грн;

- ПУМБ — на 69,3 млн грн (в 2,3 раза) — до 124 млн грн;

- Райффайзен Банк — на 38,4 млн грн (в 3,8 раза) — до 52,2 млн грн;

- ПроКредит Банк — на 22,1 млн грн (в 5,8 раз) — до 26,7 млн грн;

- Укрсиббанк — на 21,2 млн грн (в 3,3 раза) — до 30,5 млн грн.

Увеличение этих расходов зафиксировано у 40 из 62 банков.

Рекламная активность зафиксирована даже у небольших структур, которые до этого почти не тратились на продвижение, вроде банка «Украинский капитал», который увеличил рекламные траты в 363 раза (до 2,2 млн грн), или Пиреус Банка МКБ — в 18 раз (до 4,3 млн грн). Или у организаций побольше, которые вкладывались в раскрутку нового бренда, как, например, Укргазбанк (продвигает название «UGB»), чьи расходы в январе-июне 2024 года подросли в 8 раз и достигли 8,4 млн грн.

ТОП-10 рекламных бюджетов включает госбанки, иностранцев и структуры с частным украинским капиталом.

При этом 10 украинских банков сохранили нулевые расходы на продвижение и 12 — их уменьшили. Особенно национализированный Сенс Банк (на 58,8% — до 8 млн грн), Аккордбанк (на 67,4% — до 956 тыс. грн) и Индустриалбанк (на 88,2% — до 256 тыс. грн).

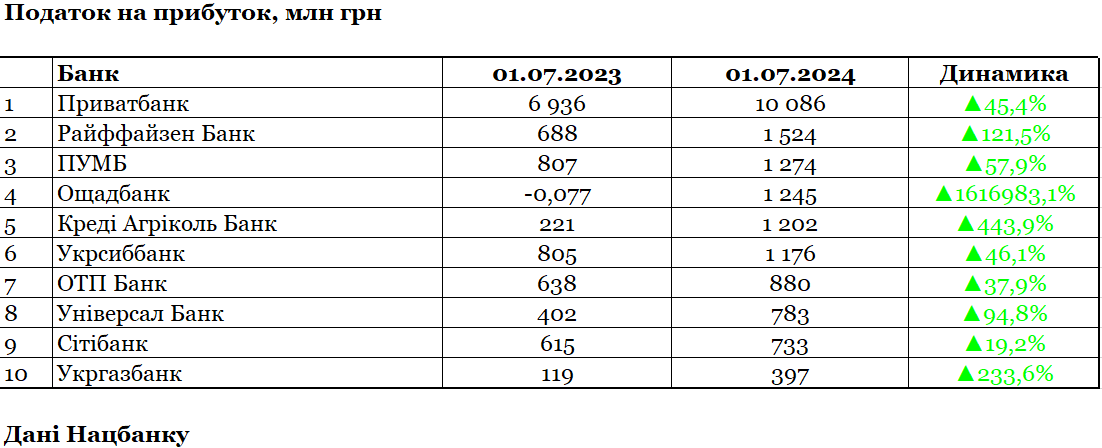

46 банков заплатили больше налогов, у 5-ти — нули

По мере роста доходности банковской системы увеличивались и отчисления в госбюджет. Если в I полугодии 2023 года банковская система заплатила налога на прибыль на общую сумму 12,4 млрд грн, то сейчас — уже 22 млрд грн: рост в 1,8 раза. Нарастили платежи 46 структур из 62.

Директор департамента налогового аудита Государственной налоговой службы Кристина Адамчук в эксклюзивном ответе для «Минфина» подтвердила, что в этом году к банковским учреждениям применялась ставка 25% — как по результатам деятельности за I полугодие 2024 года, так и при определении авансового взноса при выплате дивидендов (для структур з государственным капиталом). Это больше 18% налога на прибыль предприятий, который сейчас платит большинство украинских компаний, но меньше 50%, которые банки отчисляли в казну в 2023-м (оплаты провели задним числом в конце года).

В абсолютных значениях больше всего платежи по налогам в этом январе-июне (по сравнению с аналогичным периодом 2023-го) нарастили:

- Приватбанк — на 3,1 млрд грн (в 1,5 раза) — до 10,1 млрд грн;

- Ощадбанк — на 1,2 млрд грн (в 16 тыс. раз) — до 1,2 млрд грн;

- Креди Агриколь Банк — на 981,2 млн грн (в 5 раз) — до 1,2 млрд грн;

- Райффайзен Банк — на 836 млн грн (в 2,2 раза) — до 1,5 млрд грн.

- ПУМБ — на 467 млн грн (на 57,9%) — до 1,3 млрд грн.

В 2024-м десятку крупнейших налогоплательщиков покинул нидерландский ИНГ Банк Украина, но туда ворвался государственный Ощадбанк, который в январе-июне 2023 года показывал отрицательное бюджетное отчисление в 0,1 млн грн, а сейчас заплатил сразу 1,2 млрд грн. В остальном ТОП крупнейших плательщиков налогов среди банкиров не сильно изменился.

Если посмотреть на темпы прироста бюджетных отчислений, то выделяется Банк Кредит Днепр, который в I полугодии 2024 года, к аналогичному периоду прошлого года, увеличил платежи по налогу на прибыль сразу в 174 раза (до 61,8 млн грн), Скай Банк — в 50 раз (до 29,4 млн грн), и МТБ Банк — в 15 раз (до 183 млн грн).

В то же время 5 банков указали в официальной отчетности нулевые платежи по налогу на прибыль, в том числе и два государственных: Укрэксимбанк, Первый инвестиционный банк, РВС Банк, Кредит Европа Банк, Коминвестбанк. Две организации указали отрицательные значения: Окси Банк (-1,6 млн грн) и банк «Грант» (-44 тыс. грн).

Еще 11 банков в первом полугодии 2024 года (по сравнению с аналогичным периодом 2023 года) сократили налоговые отчисления. Сильнее всего:

- Банк Авангард — на 79,4% (до 7,5 млн грн),

- ИНГ Банк Украина — на 15,1% (до 144,3 млн грн),

- банк «Клиринговый дом» — на 18,8% (до 49 млн грн).

Какие налоговые суммы банкиры перечислили в госказну самостоятельно, а какие им были доначислены по итогам проверок Госналогслужбы, достоверно неизвестно.

Кристина Адамчук из ГНС сообщила «Минфину», что, по итогам 12 выездных документальных проверок в I полугодии 2024 года, налоговые органы совокупно начислили банкам штрафных санкций в размере 80,4 млн грн. Это только штрафы, без доначислений. Напомним, что, по итогам 2023 года, ГНС сообщала нам о доначислении 7,8 млрд грн и сокращении задекларированных убытков на 4,1 млрд грн по итогам 20 проверок.

Из налоговых нарушений банков в ГНС сейчас выделяют те же, что и в прошлом году:

- неправомерно сформированные резервы,

- несвоевременная регистрация налоговых накладных,

- нарушение сроков закрытия/открытия счетов клиентов и пр.

Адамчук также уточнила «Минфину», что налоговый долг зафиксирован у одного банка-должника, и составляет 77,6 млн грн — ровно столько, сколько и в 2023 году. Название банка не уточняется.

На прошлой неделе в Верховной Раде в первом чтении принят законопроект № 11416-д, которым для банковской системы в 2024 году повышается налог на прибыль до прошлогоднего уровня 50%. Если документ вступит в силу с этой нормой, банкам придется за этот январь-июнь доплатить в госбюджет еще 22 млрд грн, и по новой ставке делать налоговые отчисления во II полугодии. При сохранении текущего темпа заработков за этот год отечественная банковская система может уплатить почти 90 млрд грн налогов.

В прошлом году во время повышения банкам налога с 18% до 50%, в НБУ поддержали этот шаг, но сейчас его активно критикуют. В частности, глава Национального банка Андрей Пышный высказался категорически против и сделал шаг для повышения спроса банков на правительственные долговые бумаги.

С 11 октября регулятор поднимает нормативы обязательных резервов на 5% (за исключением срочных гривневых депозитов физлиц от 93 дней и выше), а также с 50% до 60% увеличивает лимит по покрытию этих резерватов за счет бенчмарк-ОВДП (их список постоянно расширяется). Пышный заявил, что благодаря этому банковские покупки гособлигаций должны вырасти на 216 млрд грн, что поможет финансировать кассовые разрывы бюджета.

Нацбанк лоббирует замену повышенных налоговых поступлений (безвозвратных средств) со стороны банков на увеличение внутреннего госдолга. Это может не устроить правительство и Верховную Раду, которая уже проголосовала за увеличение расходной части госбюджета на 500 млрд грн.

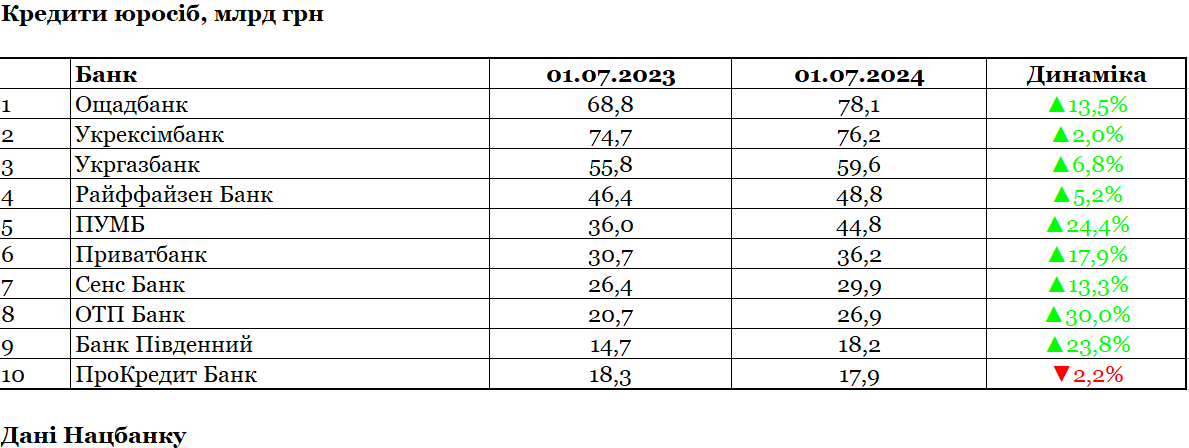

Прокачали кредитование, розница в лидерах

Из позитивных сдвигов этого года можно выделить заметное увеличение кредитования. Общий кредитный портфель (бизнес + население) 62 банков, по итогам I полугодия 2024 года, вырос сразу на 17,4%, по сравнению с аналогичным периодом прошлого года, — до 752,7 млрд грн. Его доля в общих активах все еще небольшая — 21,9%, то есть большая часть вложений финансистов приходится на ОВГЗ, депозитные сертификаты НБУ и прочие активы, но кредитование хотя бы постепенно подрастает. По итогам I полугодия 2023-го, здесь видели сокращение на 14,8% (до 641,2 млрд грн).

Как и раньше, банки более активно наращивают финансирование населения, чем компаний:

- кредитный портфель юрлиц вырос на 11,3% — до 562,3 млрд грн;

- кредитный портфель физлиц — на 39,8% — до 190,4 млрд грн.

В I полугодии 2024 года сильнее всего кредитование предприятий увеличили системные банки:

- Ощадбанк — на 9,3 млрд грн (на 13,5%) — до 78,1 млрд грн;

- ПУМБ — на 8,8 млрд грн (на 24,4%) — до 44,8 млрд грн;

- ОТП Банк — на 6,2 млрд грн (на 29,9%) — до 26,9 млрд грн;

- Приватбанк — на 5,5 млрд грн (на 17,8%) — до 36,2 млрд грн;

- Укргазбанк — на 3,8 млрд грн (на 6,8%) — до 59,6 млрд грн.

Из небольших структур можно выделить приросты портфелей у Дойче Банк ДБУ в 6,8 раз (до 1,4 млрд грн), Радабанка — в 2,4 раза (до 1,9 млрд грн), и Окси Банка — в 2,2 раза (до 243 млн грн).

Из 62 банков кредитование бизнеса в январе-июне 2024 года увеличили 39, две структуры сохранили нулевые портфели (БТА Банк и УБРР) и еще 21 банк сократил корпоративное кредитование. Сильнее всего такая 5-ка:

- Укрсиббанк — на 977,4 млн грн (на 8,9%) — до 10 млрд грн;

- Правэкс Банк — на 762,3 млн грн (на 44,5%) — до 952,5 млн грн;

- Креди Агриколь Банк — на 676,3 млн грн (на 4,1%) — до 15,9 млрд грн;

- Пиреус Банк МКБ — на 450,4 млн грн (на 23,7%) — до 1,4 млрд грн;

- Мотор-Банк — на 375,2 млн грн (на 77,1%) — до 111,7 млн грн.

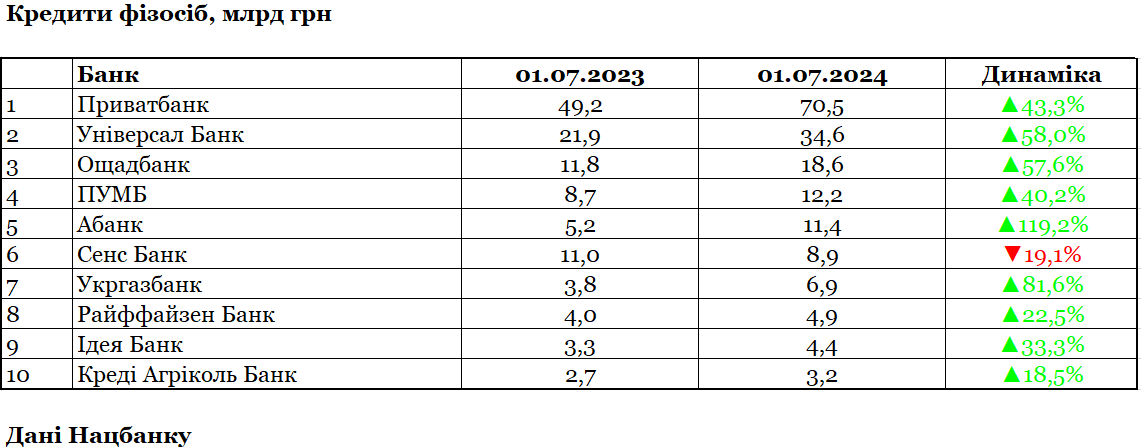

В сегменте кредитовании населения в лидерах остаются Приватбанк и Универсал Банк (monobank). В течение I полугодия 2024 года сильнее всего кредитные портфели физлиц нарастила такая 5-ка:

- Приватбанк — на 21,4 млрд грн (на 43,4%) — до 70,5 млрд грн;

- Универсал Банк (monobank) — на 12,7 млрд грн (на 58,1%) — до 34,6 млрд грн;

- Ощадбанк — на 6,8 млрд грн (на 57,9%) — до 18,6 млрд грн;

- Абанк — на 6,2 млрд грн (на 119%) — до 11,4 млрд грн;

- ПУМБ — на 3,5 млрд грн (на 40,4%) — до 12,2 млрд грн.

Оценивая активность небольших розничных игроков, можно также выделить увеличение кредитного портфеля физлиц у Скай Банка — в 5 раз (до 281,2 млн грн), Альтбанка — в 3,5 раза (до 15,8 млн грн), и Радабанка — в 2,6 раза (до 118,3 млн грн).

Ряд финучреждений серьезно урезали кредитование граждан, в том числе и системные банки с сильными позициями в рознице:

- Сенс Банк — на 2,1 млрд грн (на 18,8%) — до 8,9 млрд грн;

- Кредобанк — на 1,5 млрд грн (на 41,1%) — до 2,2 млрд грн;

- Правэкс-Банк — на 236,7 млн (на 21,2%) — до 880,5 млн грн;

- ПроКредит Банк — на 72,3 млн грн (на 29,5%) — до 172,7 млн грн;

- Банк Львов — на 71,4 млн грн (на 30,5%) — до 162,3 млн грн.

Два банка полностью свернули кредитование физлиц: Банк Авангард (с 4,2 млн грн) и банк «Фамильный» (с 495 тыс. грн).

Всего 29 банков из 62-х показали в январе-июне увеличение розничного кредитования, 28 — сократили его объем и 5 сохранили нулевые портфели: Дойче Банк ДБУ, ИНГ Банк Украина, Кредит Европа Банк, СЭБ Корпоративный банк и Украинский банк реконструкции и развития.

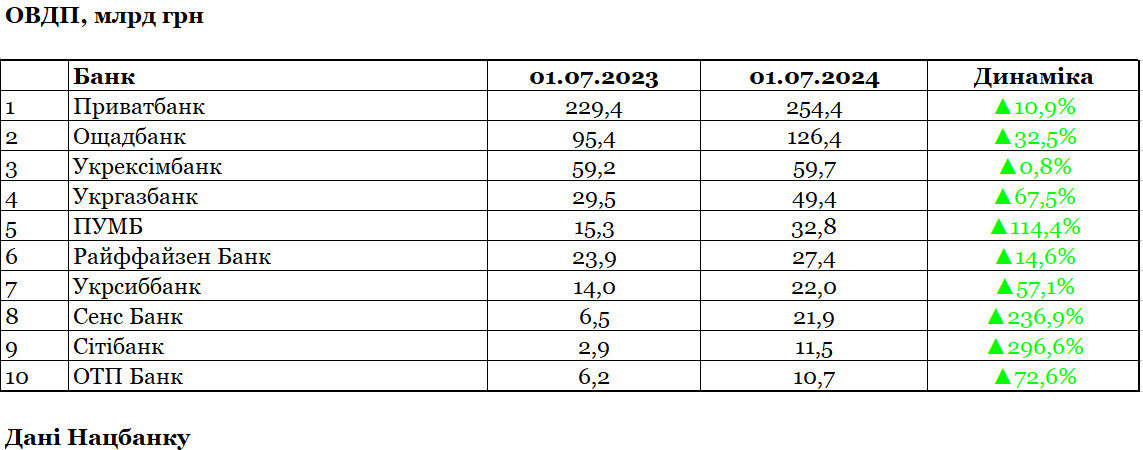

Кредитовали государство и копили наличные в сейфах

Любимым заемщиком финансистов остается государство. В I полугодии 2024 года наша банковская система нарастила свои вложения в гособлигации на 29,2%, по сравнению с аналогичным периодом 2023 года, — до 705,7 млрд грн.

Объем финансирования банками госбюджета (внутреннего госдолга) сопоставим с их общим кредитным портфелем (бизнес + население), который достиг 752,7 млрд грн.

В январе-июне этого года активнее всего ОВГЗ раскупали госбанки, которыми владеет правительство. Так выглядит 5-ка с крупнейшими приростами:

- Ощадбанк — на 31 млрд грн (на 32,5%) — до 126,4 млрд грн;

- Приватбанк — на 25 млрд грн (на 10,9%) — до 254,4 млрд грн;

- Укргазбанк — на 19,9 млрд грн (на 67,6%) — до 49,4 млрд грн;

- ПУМБ — на 17,4 млрд грн (в 2,1 раза) — до 32,8 млрд грн;

- Сенс Банк — 15,4 млрд грн (в 3,4 раза) — до 21,9 млрд грн.

Из держателей ОВГЗ поменьше можно выделить также инвестиции:

- Пиреус Банк МКБ, который нарастил инвестиции в гособлигации в 8,7 раз (до 620,8 млн грн),

- банк «Траст-Капитал» — в 5,9 раз (до 109,6 млн грн),

- Ситибанк — в 4 раза (до 11,5 млрд грн).

Сильнее всего уменьшили свои вложения в гособлигации в I полугодии 2024 года (по сравнению с аналогичным периодом 2023-го):

- Универсал Банк (monobank) — на 4,4 млрд грн (на 29,5%) — до 10,4 млрд грн;

- Банк Альянс — на 985,9 млн грн (на 20,5%) — до 3,8 млрд грн;

- Первый инвестиционный банк — на 453,7 (на 75,3%) — до 148,7 млн грн.

Всего сократили вложения в гособлигации 8 банков, 47 — их увеличили, 2 — сохранили на прежних уровнях, и 5 — удерживают нулевые портфели.

На 1 июля 2024 года на ОВГЗ приходится 20,2% общих активов нашей банковской системы.

Если говорить о другой очень популярной у банков ценной бумаге — депозитном сертификате Нацбанка — то в первом полугодии регулятор размещал его в формате overnight под 13−15% годовых порядка 130 раз, среднесуточный (разовый) объем составил 378,5 млрд грн. В этом виде аукционов в среднем участвовали 56 банков из 62 действующих. 3-месячные нацбанковские сертификаты пользовались меньшим спросом: их в январе-июне 2024 года размещали 13 раз и там средний объем был лишь 26,6 млрд грн с участием в среднем 33 банков.

Финансисты в этом году старались перестраховаться: в январе-июне банковская система заметно увеличила свои вложения на корсчете в Нацбанке — сразу на 40,5% (до 279,2 млрд грн), то есть даже больше обязательных резервов (под привлекаемые вклады населения и бизнеса), подросших только на 14,8% (до 11 млрд грн). Притом что НБУ не платит по своим корсчетам процентов, в отличии от тех же депозитных сертификатов регулятора, где можно неплохо зарабатывать — 13−15% по overnight в январе-июне.

А еще у банков на 15,8% (до 90,5 млрд грн) увеличились запасы наличности (гривневой, иностранной) в сейфах, в которых, видимо, больше нуждались их клиенты, на 49% (до 207,3 млн грн) подросли вложения в банковские металлы — золото, серебро, платина и палладий.

.jpg)

Больше денег от бизнеса и меньше от населения, акционеров и НБУ

В НБУ давно говорят о том, что у нашей банковской системы профицит ликвидности, то есть даже больше денег, чем нужно на самом деле. Однако это не значит, что финансисты менее активно их собирают. За I полугодие 2024 года 62 украинских банка собрали у клиентов (население + бизнес) на 20,4% больше вкладов, чем в январе-июне 2023-го, — всего 2,6 трлн грн.

Более активно наполняли свои счета предприятия, а в целом зафиксирована такая динамика:

- сбережения компаний увеличились на 24,4% — до 1,4 трлн грн;

- сбережения физлиц выросли на 18,4% — до 1,1 трлн грн.

В этом контексте вспоминается рост девальвационных настроений населения, о чем вспоминал в своих отчетах НБУ, на пиках которых люди более активно вкладываются в наличный доллар и товары. А также увеличение жалоб украинцев на ужесточающийся финансовый мониторинг банков, которые стали намного активнее принудительно закрывать людям счета, расторгая отношения с ними. Национальный банк официально заявил о 80 тыс. таких граждан.

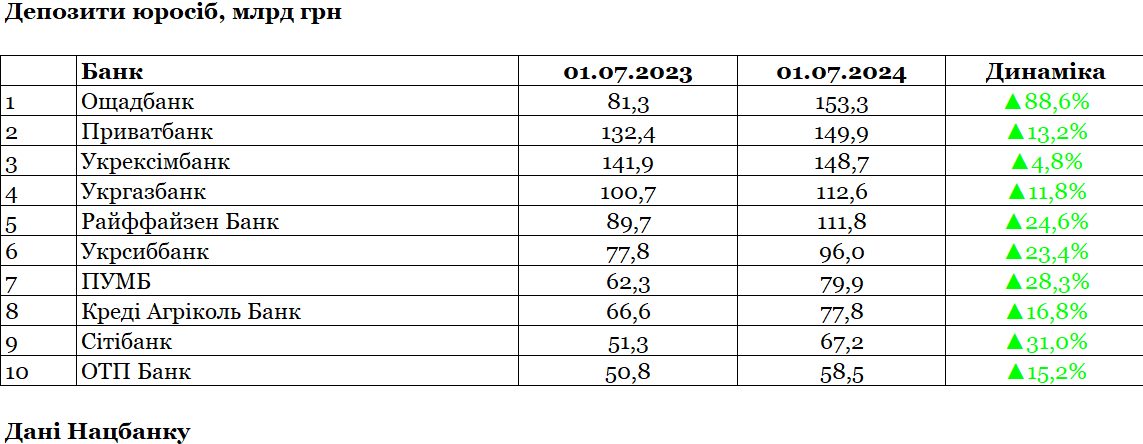

Лидером на депозитном рынке юрлиц стал Ощадбанк, Приватбанк на втором месте. Закономерное движение: Ощад благодаря активной работе по госпрограммам и региональным проектам держит пальму первенства в кредитовании бизнеса и попутно переманивает его вклады на свои счета.

В борьбу за деньги компаний также включился национализированный Сенс Банк, но пока не приблизился к лидерам. Максимальные приросты депозитных портфелей юрлиц в абсолютных значениях в январе-июне 2024 года показали такие структуры:

- Ощадбанк — на 72 млрд грн (на 88,6%) — до 153,3 млрд грн;

- Сенс Банк — на 31,6 млрд грн (в 2,4 раза) — до 53,4 млрд грн;

- Райффайзен Банк — на 22,1 млрд грн (на 24,6%) — до 111,8 млрд грн;

- Укрсиббанк — на 18,1 млрд грн (на 23,3%) — до 96 млрд грн;

- ПУМБ — на 17,6 млрд грн (на 28,3%) — до 79,9 млрд грн.

Неожиданно для многих здесь активизировались и банки поменьше, у которых привлечения средств юрлиц выросли в разы: Европейский промышленный банк — в 7 раз (до 1,1 млрд грн), Банк ¾ — в 6,6 раз (до 742 млн грн), УБРР — в 6,4 раза (до 332,3 млн грн).

Всего в I полугодии 2024 года увеличение вкладов бизнеса зафиксировано у 46 банков и у 16 структур — сокращение. Самые большие минусы в этом сегменте показал одесский Банк Пивденный — на 4,8 млрд грн, или на 15,4% (до 26,6 млрд грн), а также Кристаллбанк — на 1,4 млрд грн, или на 56,3% (до 1,1 млрд грн), и банк «Клиринговый дом» — на 622 млн грн, или на 23,4% (до 2 млрд грн).

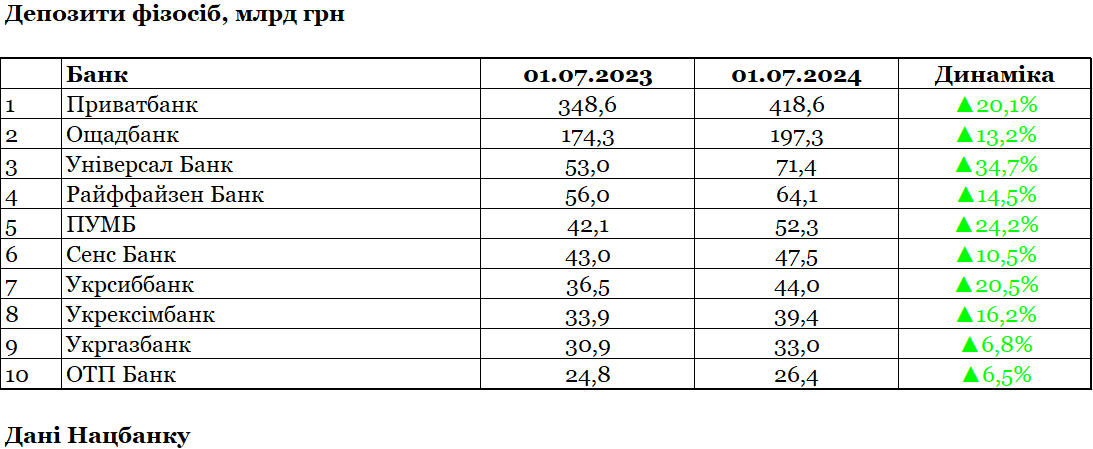

На депозитном рынке физлиц недосягаемым лидером остается Приватбанк, от которого ближайший конкурент (Ощадбанк) отстает на порядок. Приват продолжает активно собирать вклады граждан, обслуживать бюджетный сектор, и вместе с коллегами показал в январе-июне этого года максимальный прирост:

- Приватбанк — на 70 млрд грн (на 20,1%) — до 418,6 млрд грн;

- Ощадбанк — на 23,1 млрд грн (на 13,2%) — до 197,3 млрд грн;

- Универсал Банк (monobank) — на 18,5 млрд грн (на 34,8%) — до 71,4 млрд грн;

- ПУМБ — на 10,2 млрд грн (на 24,2%) — до 52,3 млрд грн;

- Райффайзен Банк — на 8,2 млрд грн (на 14,6%) — до 64,1 млрд грн.

Если смотреть на порядок депозитных приростов в рознице, то можно также выделить несколько небольших структур. Например, банк «Портал» увеличил сборы вкладов граждан почти в 4 раза (до 19,6 млн грн), УБРР — в 3,3 раза (до 150,8 млн грн), Радабанк — в 1,9 раза (до 2,8 млрд грн), а Международный инвестбанк — в 1,85 раза (до 1 млрд грн).

По итогу I полугодия 2024 года, 46 банков смогли нарастить вклады населения, 13 структур их сократили. Сильнее всего Банк инвестиций и сбережений — на 274,4 млн или, на 16,9% (до 1,3 млрд грн), Индустриалбанк — на 75,8 млн грн, или на 5,8% (до 1,2 млрд грн), и Окси Банк — на 53,6 млн грн, или на 21,5% (до 196,1 млн грн).

Три банка удерживали нулевые портфели по вкладам физлиц: Ситибанк, ИНГ Банк Украина, Дойче Банк ДБУ.

Большинство банков собирают деньги именно у клиентов, и очень немногие привлекают средства у Нацбанка, хотят он и опустил учетную ставку с 25% до 13%, а вместе с ней и цены на свое рефинансирование. Если, по итогам января-июня 2023 года, нацбанковские кредиты были у 11 банков на общую сумму 5,5 млрд грн, то за аналогичный период 2024-го — у 4 банков на 1,6 млрд грн, троекратное сокращение. Одалживал у НБУ Коминбанк (742,4 млн грн), Банк Львов (355 млн грн), Международный инвестбанк (320 млн грн) и Агропросперис Банк (150 млн грн).

Меньше средств банкиры брали в долг и у своих акционеров. Если в I полугодии 2023 года о наличии субординированного долга отчиталось 20 банков на общую сумму 9,9 млрд грн, то на ту же дату 2024-го — уже 17 банков — на 7,7 млрд грн. Владельцам банков вернули 28,5% средств, наверняка, по действующим графикам привлечений. Крупнейшие портфели субдолга сохранили государственный Укрэксимбанк (4,1 млрд грн), немецкий ПроКредит Банк (907,5 млн грн) и французский Креди Агриколь Банк (795,7 млн грн).

Читайте также: Приват сократил прибыль, mono потратился на зарплаты, а ПУМБ вложился в рекламу

Как менялся собственный капитал банков

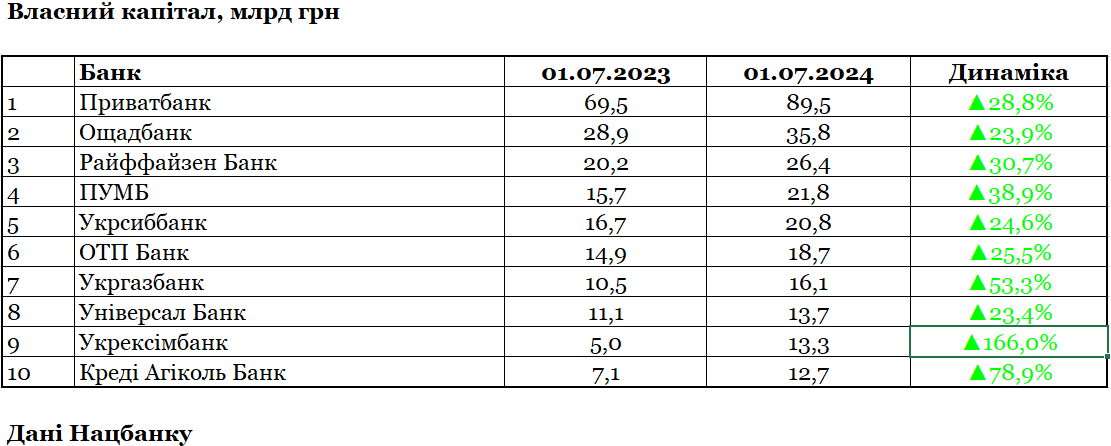

В то же время нашей банковской системе удается стабильно увеличивать собственный капитал. По итогам I полугодия 2024 года его общий размер вырос, по сравнению с аналогичным периодом прошлого года, на 32,4% — до 354,3 млрд грн.

Чаще всего собственный капитал наращивали за счет текущей прибыли, расформирования резервов и переоценки. Очень редким явлением было увеличение уставных капиталов — то есть новые инвестиции со стороны акционеров.

Крупнейшие увеличения собственных капиталов в абсолютных значениях показали госбанки, особенно отличился Укрэксимбанк, который до этого неоднократно нарушал норматив адекватности капитала:

- Приватбанк — на 20 млрд грн (на 28,8%) — до 89,5 млрд грн;

- Укрэксимбанк — на 8,3 млрд грн (в 2,7 раза) — до 13,3 млрд грн;

- Ощадбанк — на 7 млрд грн (на 24,1%) — до 35,8 млрд грн;

- Райффайзен Банк — на 6,2 млрд грн (на 30,9%) — до 26,4 млрд грн;

- ПУМБ — на 6,1 млрд грн (на 38,6%) — до 21,8 млрд грн.

Если смотреть на процентные приросты у организаций поменьше, то можно выделить Правэкс Банк, который в январе-июне этого года поднял размер собственного капитала на 93% (до 2,1 млрд грн), Аккордбанк — на 79% (до 761,5 млн грн) и Креди Агриколь Банк — на 77% (до 12,7 млрд грн).

Интересно, что тотально убыточный последнее десятилетие Правэкс Банк указал в полугодовой отчетности этого года «незарегистрированный уставный капитал» в размере 1,1 млрд грн (вошел в указанные 2,1 млрд грн). Видимо, сейчас занимается соответствующим официальным оформлением. Кстати, такие же незарегистрированные пополнения, кроме Правэкса, есть еще у 6 банков, самые крупные — у Абанка (601,2 млн грн), Банка Львов (241,7 млн грн) и Кристаллбанка (156,4 млн грн).

Крупнейшие сокращения собственного капитала зафиксированы у:

- Первый инвестиционный банк — на 40,5 млн грн (на 16,8%) — до 200,4 млн грн;

- Мотор-Банк — на 18,9 млн грн (на 8,2%) — до 210,4 млн грн;

- Окси Банк — на 18,1 млн грн (на 7,5%) — до 224,3 млн грн.

Всего о сокращении собственного капитала отчитались 8 банков из 62, а 54 структуры его увеличили.

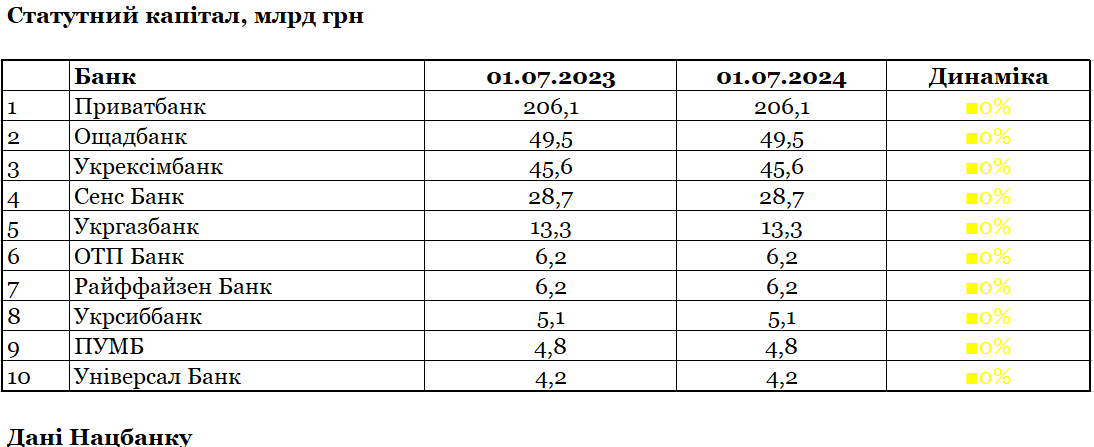

Настоящей редкостью в I полугодии 2024 года стало увеличение уставных (акционерных) капиталов банков. Оно зафиксировано лишь у 3 банков, владельцы же остальных 59 банковских учреждений не внесли ни гривны (с соответствующей регистрации). Что бросается в глаза при анализе даже самых капитализированных структур.

Нарастили уставной капитал такие организации:

- Банк Восток — на 261,7 млн грн (на 20,8%) — до 1,5 млрд грн;

- Банк «Грант» — на 100 млн грн (на 20%) — до 600 млн грн;

- Банк Авангард — на 31,7 млн грн (на 15,9%) — до 231,8 млн грн.

Одновременно был создан прецедент по уменьшению уставного капитала украинского финучреждения. «Клиринговый дом» официально отчитался о сокращении уставного капитала на 29,9 млн грн (на 5,3%) — до 483,5 млн грн.

По данным НБУ, у банка «Клиринговый дом» в 2023 году было и до сих пор остается 6 акционеров-физлиц. Но за это время появилось новое лицо: Ивана Фурсина с пакетом 24,8% акций заменил Игорь Воронин уже с 9,8% акций. Также гражданин Китая (Гонконг) Нг Чинг Ю (Ng Ching Yu) уменьшил свое влияние в банке с 4,3% до 2,5% акций. При этом мажоритарный акционер Юлия Левочкина увеличила свой пакет с 63,4% до 74,9% акций.

С учетом закрытия трех банков («Конкорд», Укрбудинвестбанка и Альпари Банка) уставный капитал банковской системы с января-июня 2023 года по аналогичный период 2024-го сократился на 0,1% и составил 404,5 млрд грн.

С уставным капиталом 404,5 млрд грн и собственным капиталом 354,3 млрд грн наша банковская система по итогам I полугодия 2024 года привлекла средств вкладчиков на 2,6 трлн грн и сформировала общие активы в размере 3,5 трлн грн.

Автор:

Комментарии - 1