Украинские банки ставят на паузу государственное кредитование по льготным программам — «5−7−9%» для бизнеса и «Доступная ипотека 7%» для населения. «Минфин» выяснил, почему тормозится льготное кредитование, которое со стороны государства курирует Фонд развития предпринимательства (ФРП).

11 октября 2022, 7:20

Читати українською

Банки останавливают кредитование по программе «5-7-9%» и ипотеке под 7%

Как сейчас работает программа «5−7−9%»

О приостановке кредитования по госпрограмме «5−7−9%» для компаний «Минфину» сообщили несколько банков — в основном, средних и малых. Все сослались на процентную задолженность со стороны государства, которое гарантировало выплату части процентной ставки вместо заемщиков, но теперь не выполняет свои обязательства своевременно. Сформировались долги.

Банкиры оценивают ситуацию по-разному: кому-то Фонд развития предпринимательства задолжал за пару месяцев, а кому-то — больше.

«Долг ФРП постоянно держится на уровне 4 − 5-месячной задолженности, получение средств очень неритмично и не дает возможности банку планировать эти средства (а плата по депозитам клиентам осуществляется ежемесячно, то есть используются другие источники, подвергающие банки дополнительным рискам). Конечно, при такой нестабильности получения процентов выдача кредитов по программе была нами приостановлена», — рассказала «Минфину» заместитель председателя правления Банка Кредит Днепр Татьяна Поплавская.

Другие банки также жалуются на неплатежи со стороны государства, а потому стараются не выдавать новые кредиты по «5−7−9%».

"Компенсация процентов по программе «5−7−9″ имеет задержки в несколько месяцев и причины этого понятны. Вместе с тем, банки обязаны самостоятельно финансировать этот долг, что влияет на операционную прибыль», — прокомментировал ситуацию «Минфину» председатель правления ОТП Банка Владимир Мудрый.

В Фонде развития предпринимательства не отрицают наличие проблемы и объясняют ее «дефицитом бюджетных средств, вызванным введением военного положения».

«По состоянию на сегодняшний день ФРП имеет задолженность по выплате компенсации процентов за июль и август 2022 года», — признал в комментарии «Минфину» исполнительный директор Фонда развития предпринимательства Андрей Гапон.

Текущую сумму госдолга по «5−7−9%» он не уточнил, но сообщил сумму, выделенную с начала 2022 года на компенсацию процентов по этой программе — 3,8 млрд грн.

Впрочем, задержки с платежами не остановили льготное кредитование бизнеса полностью. Ряд банков продолжает выдавать новые займы — в первую очередь, крупные структуры и госбанки. Они могут себе позволить работать в режиме неплатежей.

«Наш банк сейчас проводит полноценное кредитование бизнеса, хотя и более взвешенно, по сравнению с довоенным периодом, с учетом объективно необходимых изменений в оценке групп рисков клиентов, рисковости отраслей экономики и рисковости кредитования в тех или иных регионах страны.

Пока клиентам доступны такие кредитные продукты, по которым возможна компенсация по программе «5−7−9%»: возобновляемая кредитная линия, кредит на покупку основных средств, проект «кредиты украинскому бизнесу» с залогом и агросезон", — сообщил «Минфину» член правления Приватбанка Евгений Заиграев.

Что происходит с клиентами программы «5−7−9%»

Пока банки по-разному относятся к процентной задолженности со стороны государства. Одни готовы терпеливо ждать выплат со стороны Фонда развития предпринимательства до 6 месяцев и не требуют от заемщиков выплатить всю реальную стоимость займов (т.е. и ту часть, которую взялось покрывать государство).

«В октябре-ноябре полностью отсутствует необходимость погашения в любом формате сумм компенсаций со стороны клиентов. Ведь пунктом 20 постановления Кабмина № 28

Но есть и банки, которые уже потребовали от бизнеса полную выплату процентов — свою и государственную. Подход такой: заплатите банку полную цену кредита сейчас, а потом сами дожидайтесь выплаты госчасти от ФРП.

Причем, уже есть заемщики, которые работают по такой схеме.

«Чтобы избежать негативных последствий и не наращивать сумму задолженности по процентам, мы предлагаем нашим клиентам платить проценты по кредиту самостоятельно. А позже, после получения от государства компенсации, перечисляем им эти средства — это предусмотрено условиями программы. Многие клиенты уже работают с нами таким образом и недавно получили компенсацию процентов от Фонда за май-июнь 2022 года на свои счета», — подтвердил Владимир Мудрый.

Кредитные договоры по «5−7−9%» выписаны таким образом, что в случае неплатежей части процентов со стороны государства, банки имеют право требовать от компаний оплаты не только 5% или 9% годовых, а всей базовой ставки — всей стоимости кредита (без компенсаций).

Сколько стоит платить по полной

Базовая процентная ставка рассчитывается по формуле UIRD (3 м.) + 5−7−9%.

UIRD (3 м.) — это индекс ставок по депозитам физлиц на 3 месяца, то есть средняя депоставка, которая рассчитывается каждый день и публикуется Нацбанком. Например, на 6 октября она составляла 11,37%. Значит, компаниям насчитали такие ставки по кредитам:

11,37% + 5% = 16,37%

11,37% + 7%=18,37%

11,37% + 9%= 20,37% годовых

Единственный утешительный момент — что ФРП с опозданием, но все-таки компенсирует бизнесу госчасть ставки. В банках уверяют, что полную стоимость займов по «5−7−9%» сейчас оплачивает немного компаний.

«До начала военных действий было не очень много клиентов, которые самостоятельно оплачивали всю сумму процентов. В условиях войны согласных будет еще меньше», — сказала «Минфину» директор департамента малого и среднего бизнеса Глобус Банка Оксана Шульга.

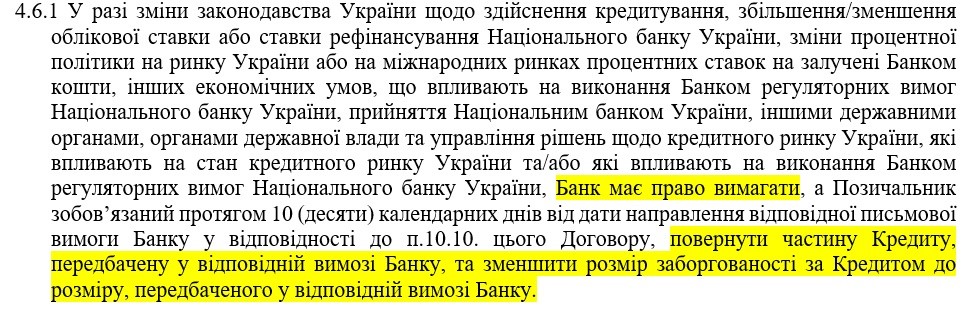

Надо сказать, что выплата полной процентной ставки — не самое страшное, что может потребовать банк от заемщика по льготной госпрограмме. В случае резкого роста учетной ставки, которое, кстати, случилось в этом июне (с 10% до 25% годовых), подорожания депозитов и других экономических условий, от бизнеса могут потребовать даже досрочное погашение части кредита. «Минфин» изучил типовой договор и нашел там такой пункт.

Льготная ипотека держится из последних сил

Если по льготной госпрограмме «5−7−9%» образовалась задолженность со стороны ФРП, то по государственной ипотечной программе, если верить чиновникам, такой проблемы нет.

Читайте также: Юлия Свириденко: семья из 3 человек сможет приобрести в кредит под 7% до 94,5 «квадратов»

Руководитель Фонда развития предпринимательства Андрей Гапон заявил «Минфину», о «своевременном финансировании программы „Доступная ипотека 7%“ в полном объеме». В ней участвует 22 банка-партнера. Однако, в ФРП признали, что на время приостанавливали этот проект.

«С началом военных действий уполномоченными банками приостанавливалось кредитование в рамках этой программы. Но с августа 2022 года кредитование возобновлено, по состоянию на сегодняшний день заключено 23 кредитных соглашения. Всего за время реализации программы предоставлена компенсация процентов на сумму 77,1 млн грн, в том числе 43,7 млн грн с момента объявления военного положения», — уточнил Гапон.

Поэтому у людей сейчас нет таких проблем, как у бизнеса. Хотя в теории они могут появиться, если пойдут перебои в платежах.

«Минфин» изучил типовой договор по «Доступной ипотеке 7%», и нашел в нем пункт о том, что заемщик обязан сам обеспечить выплату компенсационной части процентной ставки, если это не сделал Фонд развития предпринимательства (не внес нужную сумму на эскроу-счет в банке).

.jpg)

Значит, человеку придется заплатить базовую ставку. А это в два раза больше льготных 7% годовых.

Сколько придется платить заемщикам, если государство приостановит выплаты

Расчет цены происходит по формуле UIRD 12 м. + 4,5%. Из расчета сегодняшнего размера средней депозитной ставки за 12 месяцев выходит такой ценник:

11,58% + 4,5% = 16,08% годовых

Это не значит, что обязательно оправдается негативный сценарий, паниковать еще рано. Государство уверяет, что не допускало просрочек по льготной ипотеке, и, возможно, не допустит в будущем. Но это то, что содержится в ипотечном договоре и человеку всегда нужно быть готовым к его исполнению.

Кстати, льготного заемщика еще могут перевести на базовую ставку (повышенную ставку), если он нарушает условия кредитного договора и допускает просрочки по платежам.

«По условиям программы „Доступная ипотека 7%“, если клиент допускает просроченные платежи больше 3-х месяцев, он не получает компенсацию, а в последствии может быть вообще исключен из программы. На сегодня у нашего банка нет ни одного проблемного клиента по такой ипотеке», — заверила «Минфин» начальник управления по роботе з партнерами Глобус Банка Катерина Личана.

Почему банки отказываются от программы «Доступная ипотека 7%»

Тем не менее, некоторые структуры, например, Приватбанк, заявили о полной остановке программы «Доступная ипотека 7%», и о планах перейти на новый ипотечный проект.

«Приватбанк не планирует восстанавливать кредитный проект „Доступная ипотека 7%“, мы будем принимать участие в новой государственной программе ипотечного кредитования „єОселя“. Она запущена с 1 октября 2022 года в тестовом режиме, полноценный запуск с подачей кредитной заявки через приложение „Дія“ планируется в середине октября», — сообщил «Минфину» член правления Приватбанка Дмитрий Мусиенко.

Читайте также: Какую квартиру можно приобрести по льготной ипотечной программе «єОселя»

Внедрить проект «єОселя» планирует и другой госбанк, однако не собирается останавливать «Доступную ипотеку 7%» на время перехода на новую программу.

«Мы начнем выдавать кредиты в рамках программы „єОселя“, как только будет такая техническая возможность. Но пока не перестаем предоставлять людям займы в рамках „Доступной ипотеки 7%“. Как запустим „єОселю“, то полностью перейдем на эту программу», — рассказал «Минфину» заместитель председателя правления Ощадбанка, ответственный за розничный бизнес, Антон Тютюн.

Что будет с кредитными льготами

В Фонде развития предпринимательства заверяют, что обязательно погасят госдолг, возникший по кредитам бизнеса, и не ставят крест на льготном финансировании бизнеса. Все выплатить обещают до конца 2022 года. Андрей Гапон назвал «Минфину» два источника, которые позволят увеличить финансирование программы с начальных 3 млрд грн до 9,3 млрд грн:

- увеличения программы на 2,3 млрд грн по постановлению Кабмина № 438;

- повышения общего объема финансирования направления на 4 млрд грн, согласно изменениям в госбюджет (закон № 2385-IX).

В 2023 году на кредитные льготы обещают выделить еще больше средств — 16 млрд грн. Это заложено в новый госбюджет.

Читайте также: Рада в первом чтении утвердила проект бюджета-2023

«Следует также подчеркнуть, что Порядком исполнения полномочий Государственной казначейской службой в особом режиме в условиях военного положения, утвержденного постановлением КМУ

Автор:

Источник:

Минфин

Комментарии - 28

Где тут швырок? Кто согласился с этим, тот сам себе Буратино.

А як одне пов’язане з другим? Чому не можна радуватись тому що у Росії проблеми з доставкою зброї?

Банки не работают, спортклубы не работают, а деньги проплачены, ЦНАПы не работают справку паспорт не получить, люди погибли, дома разрушены. И кому хуже?

А це сталось тому що ми напали на Росію чи розбомбили керченський міст?

Война войной, но такими мелочами мы только злим бешеного пса — россию, а он на нас кидается и кусает. Вы на бешеную собаку тоже с палкой пойдете? Или поищете метод поумнее

Банки работают.

Вчера бомбили всех и все. Или вы не заметили?

Заметил. Но те отделения которые закрылись ещё в марте и не работают до сих пор — никак с мостом не связаны. Сами банки при этом работают, повторяюсь. То что у теюя работа банка ассиоциируется только с посещением отделения у меня вызывает большое удивление. Кто сейчас в те отделения ходит кроме пенсионеров?

И они каждый день ходят в отделения банков, особенное дети?

Яке проплачене ниття

Вот такое как у тебя когда ты ноешь что ничего не работает при том что всё прекрасно работает.

Кременчуг, Лозовая, Харьков, Шепетовка, Львов — неукраинские города?

Чекаємо на 3% іпотеку…

https://minfin.com.ua/blogs/bonv/126467/