RAhunokUA

Блог русофила-евроскептика

Зарегистрирован:

29 декабря 2018

Последний раз был на сайте:

13 марта 2023 в 21:27

29 декабря 2018

Последний раз был на сайте:

13 марта 2023 в 21:27

Подписчики (16):

-

semenvekselberg

Н. Петрівці - форпост и столица евроинтеграции (бывший Киев)

-

R S

52 года, Краматорск

-

duke34

56 лет, Киев

-

Владимир Долгов

63 года, Хмельницкий

-

Андрей Иванов

26 лет, Украина

-

oriolik

Днепр

RAhunokUA

— Блог русофила-евроскептика

macroeconomist

- 6 января 2019, 4:02

О балансах и курсе — 30 за доллар это плохо?

Решил в самом первом посте описать свою позицию касаемо курса гривны и влияния его на экономику. Я не совсем экономист, потому, конечно, могу нести чушь. Но давно сблизился с мировыми рынками и, в целом, понимаю, как это должно работать и работает в других странах.

Потому, если кто что хочет откомментиовать по существу — вуаля. Люблю заводить виртуальных друзей и вести дискуссии :-). У каждого своя правда! Или нет, правда всегда одна! Да бог его знает, как оно на самом деле…

Читая комментарии на «Минфине» на тему курса гривны, я понял, что многие форумчане как то не с того ракурса смотрят на ситуацию. Да и сама редакция портала явно симпатизирует укреплению гривны. Ослабление же, в основном, считают нежелательным. Причем независимо от ситуации. Я считаю это неверным — нужно исходить из баланса. Если растет дефицит внешней торговли, причем динамично и уверенно, то в укреплении гривны ничего хорошего ведь нет. Особенно если это также сопровождается дефицитом баланса текущего счета. И бюджета, конечно. Причем есть болевой порог, после прохождения которого, по прошлому историческому опыту, мы имели прецеденты экономического коллапса с болезненными для населения симптомами. Я трейдер-любитель и пытаюсь не сколько видеть момент, сколько делать прогноз.

Хочется понять, где мы. Нисходящий ли сейчас тренд и мы в коррекции перед очередным экономическим обвалом, или тренд таки перешел в боковик и готовится к развороту вверх. Ищу ключевые сигналы.

Надо разобраться, за счет чего концептуально в долгосроке изменяется курс. Параметров много. Как политические, так и экономические. Все рассматривать не буду, может быть в других статьях (если эта кому то покажется интересной :-) ), но есть основа. Это платежный баланс. В особенности его база — текущий счет.

Текущий счет состоит из 4 субсчетов:

- Баланс внешней торговли товарами

- Баланс внешней торговли услугами

- Баланс трансферов (переводы физлиц)

- Баланс инвестиционных (первичных) доходов

В целом, текущий счет у нас уверенно отрицательный — минус 4,4 млрд по итогам ноября за 2018 (неполный год).

Товары — жуткий дефицит — минус $11,8 млрд январь-ноябрь. Услуги положительны. Первичные отрицательные. Главный балансир дефицита товаров — трансферы. Не нашел точной информации, может кто подскажет в комментариях, но что то типа $9 млрд плюса — жуткий плюс.

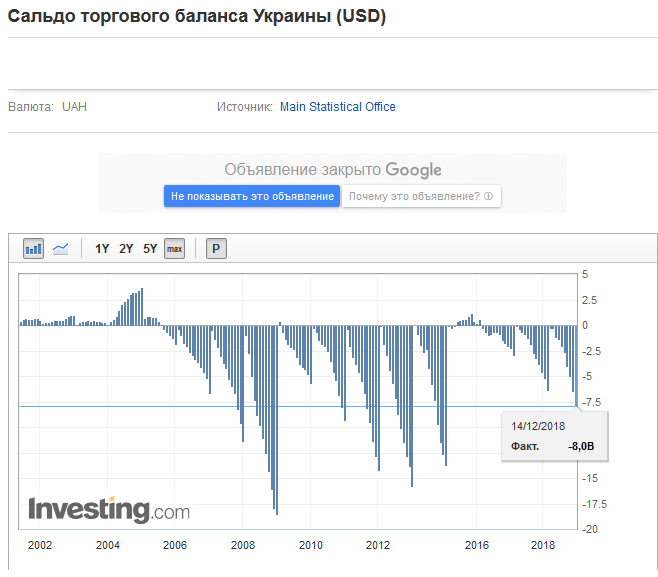

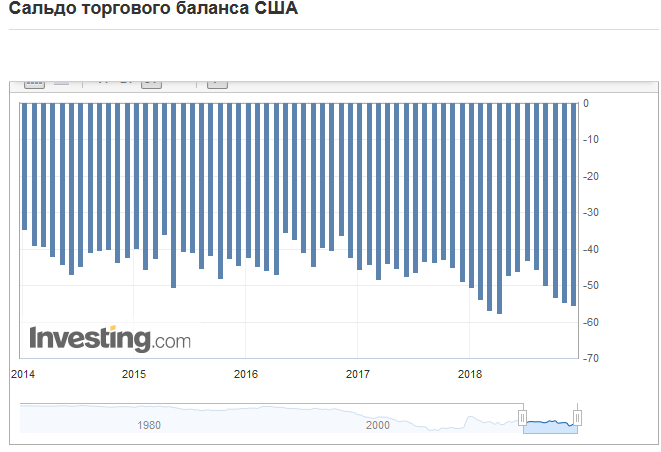

Несколько картинок с Инвестинга. Это внешняя торговля товарами.

$8 млрд на графике — это состояние за октябрь. Тут статистика публикуется по собственному графику. Сейчас, судя по всему, исходя из СМИ — уже 11,8 млрд. Рост суперстремительный. Может быть ошибка какая-то. Перебор. Но поглядим скоро за фактический год.

Да, по Украине график подается нарастающим итогом по году. По остальным странам (ниже) — помесячно. Не знаю, почему так Украину подают. Самая глубокая впадина — это конец года.

$15 млрд — это видится мне красной чертой, когда обычно ранее экономика замирала и обваливалась. Далее продемонстрирую, что красная черта есть не только у нас.

А на вышестоящей картинке — это девал 2014-2015 с логичной перебалансировкой торговли. При 25 за бакс мы вышли в плюс. Но, разумеется, те 25 — это не то что было сейчас бы 25. Тогда рентабельность производства и дешевизна рабочей силы было на ином уровне. И вот как было в начале 2015 — это был баланс, от чего можно было оттолкнуться. Но увы, имеем что имеем, оттолкнуться не смогли...

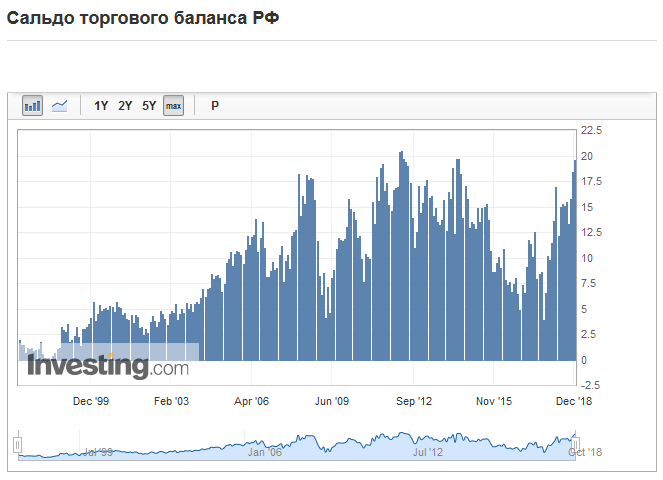

А вот ниже примеры, как должен выглядеть баланс преуспевающих стран. Или скажем иначе, устойчивых. Т.к. некоторые из нижеприведенных стран многие читатели этой статьи сочтут не вполне преуспевающими.

РФ чуть крупнее.

Вышестоящие данные по РФ — вот вам как влияет девальвация и укрепление на наглядном примере. Хотя, надо отметить, что хоть экспорт РФ и нарастила в этом году неплохо (в основном в с/х), но в значительной мере тут имеет влияние логичное сокращение импорта.

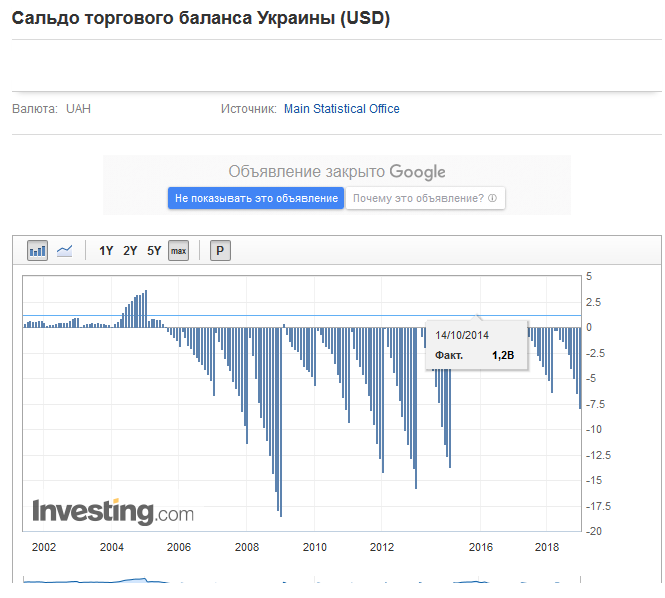

Но это даже не важно, мы видим крепкий баланс. По идее, год они завершили плюсом под $180-190 млрд. У нас, напомню, минус 11,8 за 11 мес. И рост с 26+ до 28 в целом особо не сократил яму. Разве что чуть чуть. Т.е. мне видится, что баланс у нас намного выше 28 за бакс.

Когда будет баланс — при падении валюты должен расти профицит, при укреплении — сокращаться. Но мы видим при 28 нулевую реакцию. Даже не заметили никто.

Ну еще рару стран приведу.

Сначала локомотив Германия с очень здоровой, экспортно-ориентированной, сильной и профицитной во всех смыслах экономикой.

Германия чуть крупнее.

Как бы вопросов нет.

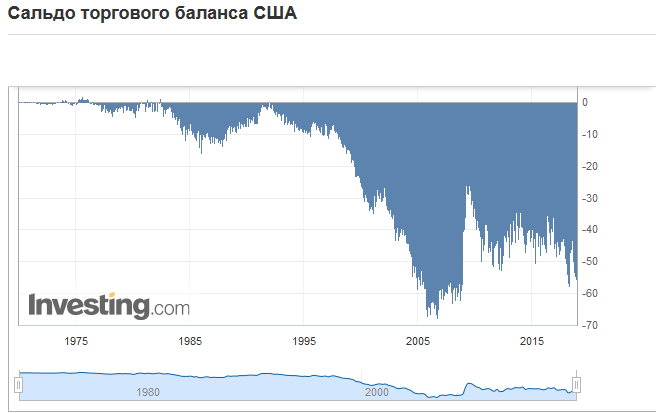

Далее США — по моему мнению весьма больная, износившаяся и загнивающая экономика. Но это трамплин для Китая. Трамп пытается ситуацию изменить, но, думается мне, поздно. Их поезд уходит.

На вышестоящем графике обратите внимание на отскок в кризис 2008-2009 годов. Минус 65-70 мрлд в мес дефицит, пожалуй, красная черта. Как бы наводит на мысль, откуда вылез Трамп и зачем он понадобился. Ведь уже приближаемся. Скоро...

Ну тут чуть крупнее США. Как видим — не айс ситуация. Трамп вовремя. Хотя, дефицит то у них уже 40 лет, но не таких масштабов. И, как стоит понимать,это не путь Украины, мы печатного станка не имеем и гривной дыры в торговом балансе не залатаем.

Что делать? Ну на помощь придет еще один балансир. Это финсчет, антипод текущего счета. Дабы оплатить что мы проели очередной раз придется занимать. Деньги пришли по финсчету. Столько, сколько нужно, и даже чуть больше. Еще и вместо большой прихватизации дозаняли $2 млрд с гаком на внутреннем рынке. Торговые займы частного сектора, банков, государства, немного прямых инвестиций, вытягивание неучтенной валюты из карманов граждан — ну а что делать, кушать то надо. А наши дети как-нибудь с нашими долгами разберутся. Как бы не очень то справедливо перекладывать наши проблемы на будущее поколение. Самое обидное, если бы жировали как некоторые, а то небогато живем, но и это в долг.

Ну пока так, крик души. Не спрашивайте что делать, не знаю. Кто знает поделитесь. Особенно адепты сильной гривны, из-за чего в значительной мере сии проблемы наблюдаем....

|

|

70

|

Просмотров: 1087, сегодня — 0

- 16:03 Экспансия продолжается: 55% европейцев рассматривают покупку китайских автомобилей

- 12:14 «Вам поступила выплата»: украинцев предупредили о новой мошеннической схеме в Viber

- 11.04.2026

- 10:42 Пасхальная корзина-2026: как изменились цены за год

- 09:34 В Ощадбанке анонсировали ночную паузу в работе сервисов: что будет недоступно

- 09:01 Нацбанк сократил продажу валюты на межбанке более чем на $120 миллионов

- 10.04.2026

- 17:33 Курс валют: банки, обменные пункты, НБУ

- 17:12 Вместо принуждения — добровольность: Минсоцполитики готовит новую концепцию пенсионной реформы

- 15:36 НБУ установил курсы валют на понедельник

- 14:21 Япония официально признала криптовалюты финансовыми инструментами

- 13:31 Bitget запускает новый продукт Pre-IPO с SpaceX в качестве первого листинга

Комментарии - 111

http://marker.ua/finansovyj-blok/8229-pidvishhennya-pensij-v-ukrayini-yaki-shhe-podachki-chekayut-na-ukrayintsiv-naperedodni-viboriv/?fbclid=IwAR0KnfIbpqrvbTUBYAhSkSKgRomeUvJbv5rQU1bTtHoeysDJk3OKSjjK3eE

Потом кому-то придется разгребать авгиевы конюшни

сильная гривна у нас была когда? никто и не помнит уже.

обвал курса дает не баланс экспорта-импорта. Он дает замирание экономики на пол-года — год. Который некоторые ошибочно принимают за «стабильность и баланс». Но это именно замирание. Паническое и коматозное. для развития экономики нужет стабильный курс, с колебаниями максимум +-5-7 % в год.

Обвал 2014-2015 годов привел к падению внутреннего рынка, бегству рабочей силы, замиранию экономической активности в стране (не говорю о прочих факторах типа военных действий)

Преодолели это только в 2017-2018 годах, когда курс стабилизировался. Экономика сразу начала выравниватся — пошло открытие новых производств, инвестиционная активность.

Ладно, видимо на графике не сильно торговый баланс пока виден. Там октябрь -8млрд. Но в ноябре, который еще в инвестинг не вошел, судя по всему уже -11,8млрд. А впереди декабрь, а там обычно отрыв. Добавлю позже, и вот там уже будет проблема четко видна. Пока немного с опережением. Если бы мы встали на 8 и хотя бы держались — еще полбеды. Но мы же проваливаемся всё глубже и глубже!

Вырастут ЗП и инфляция-> упадет производство -> увеличится импорт/сократится экспорт товаров и услуг -> рухнет баланс

Еще вариант:

Вырастут ЗП и инфляция-> упадет производство -> увеличится импорт/сократится экспорт товаров и услуг -> увеличится экспорт рабсилы -> будет баланс

Напомню, что мы страна развивающаяся, в нашем случае для меня понятие «внутренний рынок» вообще выглядит как издевательство. Внутренний рынок хороший, когда есть конкурентоспособное производство товаров и услуг, надо начать с этого, как азиатские тигры. Кода как у нас, растим внутренний рынок и социалку за счет долгов — это не то. Это может рассматриваться как временная таблетка, но не постоянно.

А то что я вижу, то такое ощущение что наши партийные боссы нас на вечное кормление надеются определить.

При росте ЗП упадет экспорт товаров и вырастет импорт, имхо, потому что на внешних рынках мы теряем при этом конкурентоспособность, а на внутреннем сожрет инфляция и слезем там где влезли. Нам нужна валюта. Китай и другие тигры всё это прошли или проходят. Китай только сейчас, робко, начал задумываться о расширении внутреннего рынка.

Абсолютно точно. Я тут то согласен. НО… нужно сесть на дно! Он курс будет стабильный фундаментально только на дне. А так он у нас создает иллюзию стабильности. Если ситуация не развернется, то поймите, нам придется занимать слишком много, бесконечно много по финсчету. А чем больше занимаешь — тем меньше желающих тебе занять. В итоге МВФ, очередной обвал с непонятными перспективами и вся круговерть заново. Скажут еще ужиматься и искать дно. По большому счету МВФ то и ведет не к благоденствию, а к балансу экономики, откуда можно попытаться стартануть.

если сделать сейчас курс 50 — это перекроет импорт на 2-3 месяца. Потом закроются производства, упадет процентов на 20 экспорт и выростет процентов на 30 импорт- чтобы заместить закрывшиеся бизнесы.

Итого через год будем иметь дефицит 5 миллиардов при торговле в 20 миллиардов и общем ВВП 50 миллиардов. И еще 5 миллионов человек в Польше и Чехии.

Ну и да, разбегутся оставшиеся айтишники и фрилансеры — жить здесь станет для них слишком сложно. Перебои с электричеством, топливом, отсутствие торговли (кроме самой дешевой и примитивной), отстутствие сферы услуг…

Все это просто умрет при отсутствии доходов у населения.

Добавлю, что я не говорил о рывке на 50 одним махом. Это как раз то, чего я опасаюсь. И обдумываю, можно ли избежать.

Потому как по моей логике, описанной в статье (я надеялся что понятно, первый пост, может быть это из текста понятно оказалось только мне самому :- : либо постепенная девальвация с целью нащупать дно (30-33-35-37...), либо как раз обвальчик вот на 50+.

И радоваться периодическим локальным укреплениям курса незачем, ибо впоследствии чревато.

Будем смотреть как дело пойдет дальше, если темп роста импорта не снизится и экспорта не вырастет — не рассчитываю на позитивный исход. Курс пока что в подвисшем состоянии и держится за счет финсчета (займов), денежных переводов из-за рубежа (зарабитчане) и цен на сырье. Если что-то в этой цепочки сломается (тем более если все и разом) — на этом завершится вся наша «стабильность».

Курс не держится за счет займов — их никто не продает для поддержания курса. НБУ в 2018 году вообще скупал валюту, а не продавал.

Заробитчане тоже не при делах. они свою валюту на межбанк не несут.

Цены на сырье стабильные и достаточно низкие.

Из этого я вижу что Ваши теории ошибочны.

Но у вас тоже не все клеится:

Заработчане-трансферщики валюту сдают (ну, или же кладут ее на банковские счета, что по сути одно и то же по итогу — кто то завел, кто-то вывел). Это почти столько же, сколько дефицит торгового баланса. Если бы не они — мы бы сейчас летели на курсе как фанера над Парижем. Это главный балансир.

Цены на сырье не низкие. Во всяком случае для нас. Они умеренные.

По займам. Частный сектор занимает торговые займы, чтобы на них купить товары и услуги.

Прямые инвестиции тратятся априори на проект. Правительственные займы, кроме кредитов МВФ, тратятся на заливку бюджетного дефицита. Если бы не они, то валюту пришлось бы брать с рынка, и курс бы повело и очень очень круто. Представьте масштабы выкупа прошлого года, а года нынешнего 2019…

Вы упрощаете до бытового уровня.

вот статистика

https://http://kurs.com.ua/novost/84142-zhiteli-ukraini-aktivno-prodajut-valjutu/

«Всего за 9 месяцев 2018 года превышение объема сданной валюты над купленной превысило 1,5 млрд. долларов.»

это и заробитчане и все-все. полтора ярда. ниочем.

это вообще не балансир

п оповоду цен на сырье — https://http://www.economics-prorok.com/2017/08/%D0%BC%D0%B8%D1%80%D0%BE%D0%B2%D1%8B%D0%B5-%D1%86%D0%B5%D0%BD%D1%8B-%D0%BD%D0%B0-%D0%BF%D1%88%D0%B5%D0%BD%D0%B8%D1%86%D1%83-%D0%BF%D0%B0%D0%B4%D0%B0%D1%8E%D1%82.html

«аналитика » от самого ПРОРОКа — главного идеолога теорий «дпавайте обвалим курс — авось откуда-то появится производство и экспорт. И фигня что ни разу не сработало»

То что вы пишете не об этом. Валюта не обязательно должна прямо быть обменена через обменки. Вошло ее столько. Даже если ее в Ощад отнесли на долларовый счет, то она потом правительству могла быть дана в долг или компании, которая купила на них в Китае какой то товар. Если бы не этот перевод, то на покупку товара пришлось бы с открытого рынка покупать валюту, а так взаймы взяли в Ощаде.

Скоро будет за год информация опубликована, тогда вернемся к этому уже по факту.

Предлагаю обозреть цитату из тутошней статьи, текст которой по сети ходил много:

https://minfin.com.ua/2018/12/30/36172590/

"

Динамика экспорта

Физические объемы поставок за рубеж зерновых культур в ноябре достигли исторического максимума (5,3 т), а их стоимостные объемы выросли в 1,6 раза в годовом измерении благодаря сохранению высоких мировых цен."

Суть чуете? В годовом измерении выручка в валюте в 1,6 раз в ноябре выше прошлого года. А физически немного выше прошлого года. Цены высокие от прошлого года.

Если побить по конкретным культурам по фьючерсам от 1 января 2018 и 2019 года, то смотрите (не забудьте выбрать график помесячно или понедельно!):

— https://ru.investing.com/commodities/us-wheat (пшеница США +20%)

— https://ru.investing.com/commodities/us-corn (кукуруза +5%)

Это США, если смотреть в среднем за год, то еще выше. И это не все культуры. В общем, много ли или мало, но и числом и ценой зерна продали на сумму много больше прошлого года.

Металл несколько хуже, но это далеко не 2015 год.

Тоже согласен. Ситуация вышла из зоны комфорта и потребовались реформы. Но давайте разберемся, из-за чего был обвал валюты. А он произошел по тем же самым причинам. И это я продемонстрировал на картинках. Ну а на словах — мы жили не по средствам. Лезли в долги и тратили их из политических целей на социалку, не инвестируя в экономику, не нарабатывая новых компетенций и не повышая глобально производительность труда.

В результате — пузырь лопнул. И он точно также рано или поздно лопнет и сейчас. Я как раз об этом то и пишу.

«Преодолели это только в 2017-2018 годах, когда курс стабилизировался. Экономика сразу начала выравниватся»

И вот очередная ложка дегтя. Не преодолели! В том то и фигня. Не с таким торговым балансом! Если бы преодолели, то имели бы картинку если не как у Германии, то хотя бы как у России. Выше нуля, ну или хотя бы ниже нуля, но не сильно и не выше предыдущего года.

Преодолели за счет чего? Тут скажу. За счет высоких цен на сырье. Ну и, конечно, кредитного сопровождения, что прячет дисбаланс. Но поймите, если сейчас МВФ откажет, или зерно с кукурузой подешевеет, или всё сразу — вот тут вы и поймете, что ничего не стабилизировалось! Все фикция и все однозначно уйдет в пике. Жизнь на пороховой бочке — стабильность ли это?

повторюсь в 10 раз — это самообман. девальвация только ухудшит баланс экспорта-импорта. Потому что убьет производство. В том числе и экспорт. Выживет только примитивный сырьевой экспорт, которого банально не хватит на все. Ни одна девальвация не исправила у нас ситуацию кардинально.

«Выживет только примитивный сырьевой экспорт, которого банально не хватит на все»

Вот тут интересно. Да, вы правы. НО… а что случится с тем же производством, если девала не случится? Сейчас все пишут, что дорожает рабочая сила, всё дорожает, рынок заполонили европейские товары. Если и далее все продолжится, то наш главный конек — дешевая рабочая сила — перестанет перекрывать издержки на инфраструктуру и низкую производительность труда. Да уже не перекрывает, собственно, что отражает торгбаланс. Вы же сами где то мне оппонировали, что безработица, мол, низкая. «Низкая» она не по причине предельной загрузки мощностей, а по причине оттока рабочих рук с взрывным ростом ЗП у нас. Торгбаланс запредельный, ЗП и инфляция перекрыли все преимущества, полученые при девале.

Инвестиционная активность говорите. Да нет ее. Прямые инвестиции — кот наплакал. Производства может какие открываются, но сколько их позакрылось? Открываются какие-нибудь мелкие, невесть что, а Южмаш и тому подобное стоят считай. Агрохолдинги расцвели, и то слава богу.

Вы правда думаеет выехать на «преимуществе» в виде мизерной заработной платы? причем не на 2-3 месяца, а на десятилетия?

Южмаш — это не производство. Южмаш — это завод по выпуску ядерных баллистических ракет. сотни штук в год. Его невозможно ни восстановить в обьеме производства 1985 года ни перепрофилировать — нет для него рынка на нашей Земле.

Компетенции жалко, человеческий потенциал — это самое главное. Космос штука перспективная. Это то, где имеющиеся компетенции надо было держать. Десятки тысяч рабочих рук высокой квалификации. Авто (какие бы они ни были), самолеты. Вертолетные двигатели, турбины, энергетика. Когда то Украины в СССР была локомотивом по многим направлениям, далеко не только пшеница с кукурузой да чугунная чушка.

Именно так и делается деиндустриализация, о которой мы с вами полемизировали не раз на портале в разрезе Восточной Европы. Только у нас это куда более варварским способом происходит… Чехи и венгры перехитрили судьбу, другие не совсем перехитрили. Южане вообще в дураках, восточные пока не втянулись по полной. Особенно те что с характером…

70 запусков на 6 или 7 стран. Ну производили бы мы 2 или 3 ракеты в год и что? это бы однозначно не прокормило «десятки тысяч специалистов». Их пришлось бы кормить дотациями. На дотации нет денег даже у сверхбогатой россии — почитайте об их «космосе». Сейчас производим двигатели для американских и европейских ракет. Вполне достойная ниша.

Двигатели и турбины производим и дальше. но это дает десяток тысяч рабочих мест. все. мизер.

да, производство стиральных машин и кассетных магнитофонов прогорело. Это факт и это упомянутая вами деиндустриализация.

Были ли у этого производства шансы против Китая, Кореи и прочих?

Если коротко — ни единого. Вообще.

Потому она и занимает слишком мало, т.к. она компенсирует гавенную инфраструктуру, управление, автоматизацию, мотивацию и демографию. Образование и здравоохранение. А также, конечно, бизнес-риски и коррупцию. Все это у нас хуже, что создает слабую производительность труда. Отсюда и на труд уже денег не остается. Инвестиций маловато в основной капитал и от государства. Если ЗП вынужденно вырастет — то инвестиций будет еще меньше, их неоткуда брать будет совсем.

Неправильно все работает у нас.

Я привел профицитчиков — РФ и Германию.

Привел дефицитчиков — Украину и США.

На слуху в инвестиционных кругах торговые войны США и Китая по поводу выравнивания торгового баланса. Трамп зудит, мол, выгребают нашу экономику, дефицит торговли зашкаливает, бошки поотшибаю, мол.

Вот что имеем цифра (с графиков).

США год: примерно -$700 млрд при экономике около 20 000 млрд = 3,5% ВВП

Украина 11 мес: -$11,8 млрд при экономике за 11 мес около 110 млрд = 10,7% ВВП

Как вам такой расклад? Трамп, наверно, слег бы с сердечным приступом…

Пытались. И Трамп об этом галдит все время, главу ФРС клянет, типа еще раз ставку поднимешь — уволю. А напомню при Обаме до 2013 держали сверхмягкую ДКП, дабы держать дешевый бакс, удешевили его в полтора раза почти к евро. У них просто инструментарий ограничен, т.к. это резервная валюта. Им тупая девальвация нанесет больше вреда на перспективу, это самая крайняя мера.

Им проще попытаться склонить торговых партнеров к сожительству путем торговых пошлин и перебалансировке их взаимных торгбалансов. Это почти что удалось, но пока китайцы ломаются.

А кто пытается смягчать валюту сейчас — Европа, Япония, теперь и Китай снова. Да Россия та же. ЦБ там, если кто не знает, с 2015 года работает только на выкуп валюты, плюс суверенные фонды РФ выкупают валюту сейчас. После того как были очередные волны санкции и вербальных угроз все что сделал ЦБ РФ — перестал способствовать выкупу для суверенных фондов РФ валюты с открытого рынка и перечисляет из резервов ЦБ, которые по сути избыточны. Как только рубль отскочет в район 65 за бакс — начнут покупать с рынка. Ежели будет слабеть — вообще делать ничего не будут, может ставку трошки скорректируют…

Я лично считаю, что тактика ЦБ РФ здравая. Они помогают реальному сектору. Что видно на графиках, кстати. Я исхожу из той же логики действий НБУ — только покупать! Понемногу, при каждом удобном случае. Как то так…

Но согласен с Вами, что наше сальдо в полной опе и может бомбануть.

Если так смотреть на все, то выход на мировую экономическую арену того же Китая и Кореи был неразумен. У них тоже какое-то время назад было покупать совершенно нечего.

Хотя, периодом ранее Китай имел рынок чуть ли не вполовину мирового и производил элитных товаров на весь мир.

«девальвируют доллар к юаню чобы зарплаты стали мизерными по отношению к Китаю»

Не путайте бобика со свиньей. Даже если доллар подешевеет вполовину, ЗП их останутся ровно такими же по реальной покупательской способности, развитые страны с девальвацией в рамках валютных войн последних десятилетий этим занимаются регулярно и непрерывно. От изменения курса реальной инфляции у них не происходит, так, по мизеру, плюс-минус процент-другой.

Развитый рынок ориентируется не на курс, а на внутренний спрос. У нас не так! Сначала надо стать развитым, а потом методы развитых рынков примеривать на себя. Типа «внутренний рынок» и прочее. В данной ситуации считаю, что нас спасет только производство на экспорт. Не экспорт рабочей силы (хотя это тоже для стабильности архиважно), а экспорт товаров и услуг. Причем не только IT-разработки на оутсорс, а много чего, разное.

Россия экспортирует нефть — вот и баланс торговый.

У нас выход только в производстве готовой продукции, и изменение с сырьевой аграрной на готовую продукцию аграрную. ИТ услуги будут у нас и далее расти. Металлургию также нужно на конечную продукцию переводить все больше. Лес — производить мебель и другие производные от дерева. Янтарь — узаконить и делать готовую продукцию. Делать все для захода инвесторов — это суды и судьи нормальные, законы и ответственность.

И тут главный вопрос — создание конкурентоспособности для экспортно-ориентированного производства.

Ладно, суды и прочая ботва — это всё замечательно. Это отчасти поможет для улучшение инвестклимата. Но если они у нас будут, даже ответственность появится, это сильно ли сдвинет нас в глобальной конкурентоспособности? Это уникальное что то? Такого нигде нет, в особенности по соседству?

Зачем иностранному инвестору идти к нам, даже если будут суды и коррупция снизится, если производить априори не выгодно? Внутренний рынок? Его нет и не будет в обозримом будущем. Работа на экспорт предполагает использование какого-то превалирующего ресурса. Где то дешевая энергетика, где то лесное хозяйство, море, солнце, нефть, уникальные компетенции, дешевая рабочая сила… Вот, последнее наше! Но ее вытянула заграница, из-за чего ЗП растет непропорционально производительнсоти труда, качает инфляцию и постепенно, год за годом, месяц за месяцем снижает конкурентоспособность относительно внешних рынков.

Вопрос. Пойдет ли инвестиция сегодня, если знает, что условия производства в плане маржи на следующий год ухудшится, через год еще хуже, потом еще… Думаю, врядле. И суды не помогут. А курсовая оптимизация бы помогла. Понятно, что не тупо обваливать, ибо боком выйдет.

или вы думаете что получится десятки лет обваливать курс в надежде что зарплата не превысит 100 долларов в месяц и мы будем манить этим немцев?

пробовали. Не получается. Немцы предпочитают переманивать к себе нашу рабочую силу и не парится.

Только внутренний рынок и импортозамещение. Все остальное — фантазии.

Соответственно, фактическую эффективность труда можно менять двумя факторами: либо меняя стоимость труда, либо меняя производительность (через влияние на ИЧР и иное).

Ежели мы имеем, попросту говоря, уровень образования, здравоохранения, автоматизации труда, компетенции, инфраструктуры, демограграфии, региональности и прочего хуже, чем в Астрии, то нам глупо при производстве идентичного товара рассчитывать на ту же ЗП, т.к. попросту математика не сойдется и нужно для баланса где-то в чем-то присесть.

Ежели нет возможности или желания растить человеческий капитал, то нужно снижать ЗП, иначе дисбаланс.

Ну это я на уровне начальных классов разъяснил, если кому не понятна механика процесса.

Или токарь. В Австрии он будет как миксер вертется? сомневаюсь.

Я уже писал о фиктивности показателя производительности труда — ничего не изменилось. Фикция — оно фикция и есть.

Опять же напомню, что для импортозамещения также курс имеет решающее значение, особенно когда экономика беззащитна из-за отсутствия торговых барьеров (мы в ассоциации с ЕС со всеми вытекающими).

Никакой «беззащитности» по причине ассоциации с ЕС — не существует. Товары ЕС имеют изначальный недостаток в виде заложенной в них огромной зарплаты и налогов стран ЕС. плюс пошлины плюс доставка.

Зубная щетка производства Франции будет стоить 5 евро. Такая же, сделанная в Прилуках — 1 евро. В результате прилуцкая получит 95 % рынка, а французкая останется для эстетов.

Но для этого нужна стабильность. Иначе никто не будет строить в Прилуках завод.

Все нужно делать постепенно и разумно.

Мне, конечно, импонирует ваша уверенность, что нынешняя курсовая стабильность это надолго, но у меня ее нет.

Для выравнивания нужен спусковой крючок, вот как майдан был. А у нас сложный год. А сложный год может спустить курок в одном из описанных ранее мной рисков: внешнее кредитование, сырьевые цены, кризис в мире, да хай с вами — даже военный конфликт.

Ну только что зубных счеток во Франции за одинаковый отрезок времени один человек, скажем, произведет 10 штук, а у нас — 5. Тогда как?

Производительноть труда.

Усредненный пример, конечно. Потому стоит вернуться к еще одному нашему с вами спору о Восточной Европе. Во Франции, условно, щетки производить смысла нет, это перевели в Польшу или Румынию. Маржа низкая. Зато у поляков закабалили банковский сегмент, кораблестроение скажем, машиностроение. Навскидку. Вот она деиндустриализация. Поменялись типа компетенциями, себе забрали то что выгоднее по маржинальности, экологичности, энергоэффективности, ресурсонезависимости и ресурсоемкости.

с какого перепугу. на французком станке обученный рабочий будет производить продукции в 2 раза меньше чем француз?

не будет этого. будут те же 10.

что значит «Зато у поляков закабалили банковский сегмент»?

Вы имеете в виду — «открыли в польше отделение своего банка»? и в чем ужас? не очень понял. Или ужас в том что «закабалили машиностроение» (путем строительства в в той же Польше нового завода «Дженерал Електрик» — https://www.ge.com/pl/pol/b2b)

Неплохая такая «деиндустриализация»…

Ну да. Репатриация прибыли, уязвимость и зависимость локальной банковской системы, монополизация рынка. Как то так. Пока всё хорошо — проблем не будет. Проблемы будут — когда все будет по какой-то причине плохо в стране. У нас тоже засилие госбанков и иностранных. Это по сути убивает отечественный банковский сегмент. Он работает в неконкурентных условиях.

«путем строительства в в той же Польше нового завода «Дженерал Електрик»»

Тоже мне достижение. ну построили, молодцы, это надо индустриализацией называть. Ладно бы 1000 заводов построили, тогда ладно.

«с какого перепугу. на французком станке обученный рабочий будет производить продукции в 2 раза меньше чем француз?»

Если считать столь примитивным товаром, то пожалуй что не меньше. Но, положим, если тут рабочий на станке, а там робот 100% это производит. Может же быть так?

У нас 100 рабочих за станком, а у них 5 рабочих за монитором. Может быть так понятнее.

И так во всем.

У нас, скажем, дворник лопатой снег сгребает, а у них на спецтехнике. И снега сгребет в 100 раз больше за смену, а может и в 1000. Почему у нас не поставить бульдозер? Ну, например, не знают что так можно, нет кадров, нет денег на модернизацию, или же банально качество дороги не позволяют спецтехнике проехать и выполнить свою работу и можно только на коне :-).

1000 заводов? Да может их и больше. Я не считал. Не в этом дело. Дело в том, что приход иностранного капитала никак нельзя назвать деиндустриализацией. Это как раз про ивоположный процесс

Если есть возможность построить автоматизированный завод -никто и нашим это не запрещает. Будут и у нас 5 за мониторами.

Если у нас всё это будет — то непонятно, что будет у них. Золотой миллиард то он не резиновый. Ежели мы туда зайдем, то кто должен будет покинуть? Французы? Угу, эти с норовом. Немцы может? Никто не захочет и тебя туда по добру по здорову не пустят. Будет как в Америке — как прижмет, сразу включат дурака ввиде защиты внутренних рынков. Мы им не братья, и не конкуренты. Если все будут сидеть за мониторами, то кто будет покупать станки, которые они продают? Кто будет делать зубные счетки по 1$? Зубы не чистить тогда? :-)

«Пищевую цепочку» никто не отменял :-)

А в чем конкурентность? Минфин каждые 2 недели публикует отчет по депозитным ставкам разных банков. Там легко понять, кто почем берет деньги для последующей реализации. Иностранные банки берут под гораздо низкий процент, чем местные, т.к. у них и так хватает, им принесут и задешево. И госбанки. Соответственно, можно понять маржу на кредитах и покупках бумаг. У мелких местных банков нет возможности ни уверенно кредитовать, ни даже бумаги ОВГЗ брать — депо уже близко, в основном госбанки ОВГЗ покупают, им то выгодно, у них деньги дешевле. Это удар по конкурентоспособности.

Но слава богу, пока что запас прочности есть.

Конкурентоспособные условия определяются не депозитными ставками.

У нас отсутствуют монополисты, очень низкий порог входа на рынок. Отсутствие админ. барьеров.,

есть 20-30 миллионов долларов и есть фонтан идей — открывай банк и работай. Никаких проблем. Понятно что конкуренты есть. Они сильные и хитрые. Они сьели уже десятки таких шустрых новичков. Но на то и рынок.

В любом случае, условия у разных банков далеко не равные.

зайдите на сайт https://atlas.media.mit.edu/ru/visualize/tree_map/sitc/export/hun/all/show/1989/

и возьмите данные по экспорту например Венгрии за 1988 год и 2016. И сравните.

узнаете много нового.

Комментировать долго эту тему, тут целая статья нужна, может напишу как нибудь. Мы что хотим выяснить — подвергалась ли та или иная страна деиндустриализиции?

Если так, в частности на примере Венгрии и Чехии, мы ранее сошлись во мнении, что конкретно эти страны в Восточной Европе подверглись наименьшей деиндустриализации по сравнению с другими странами Советского блока.

Что мы видим на вашей картинке. Экономика Венгрии стала сложнее, экспорт стал технологичнее и, соответственно, добавленная стоимость улучшилась. Но чтобы узнать о деиндустриализации, требуется знать больше чем экспорт, самое важное — изменение доли промпроизводства в ВВП. Как правило, на экспорт в основном идет именно промпродукция и с/х, а услуги на экспорт в основном идут у туристических и высокотехнологических стран. Транспорт в транзитных странах идет на экспорт ввиде транзита.

В общем, по Венгрии. Есть у меня тоже полезная база — http://be5.biz/makroekonomika/index.html. Только не пугайтесь ее внешнему виду и происхождению — данные я выборочно выверял, на них можно положиться :-). Удобно собрано в таблицы и графики все по странам. Хорошее дополнение к вашей базе.

ttp://be5.biz/makroekonomika/profile/hu.html#t_structure

Действительно, доля промпроизводства 1990 — 2016 год осталась той же что и была.

Ошибся выше.

Чехия — аналогично — http://be5.biz/makroekonomika/profile/cz.html#t_structure

Польша — вот тут похуже — http://be5.biz/makroekonomika/profile/pl.html#t_structure

Украина — еще хуже, причем рывком в нулевых — http://be5.biz/makroekonomika/profile/ua.html#t_structure

Ну далее сами поклацайте.

В общем, несколько основных посылов:

1. Если идет трудовая миграция из страны — это в основной массе высвобождение рабочей силы из промышленности и с/х. Там больше всего занятость. Обычно это есть следствия деиндустриализации всилу разорения промпроизводителей и с/х производителей всилу слабой конкурентоспособности локальной экономики. И наоборот — если идет миграция, то в разрезе макроэкономики ожидай увидеть снижение промпроизводства и рост торговли и услуг.

2. Снижение доли с/х и промпроизводства (деиндустриализация) — мировой тренд и не говорит об разорении экономики. Это можете увидеть на be5 том же по странам.

Проблема начинается, когда людишек некуда трудоустроить. Если нет конкурентоспособных производств, то должен быть рынок конкурентоспособных услуг. Это в ряде развитых стран есть, но в меньшинстве. Обычно выдувает растущая безработица и долги. В странах попроще обычно выдувает миграция в более развитые.

Далее еще…

Но не только там. В Евросоюзе тоже есть несколько производящих экономик. Главный бенефициар деиндустриализации в Европе, разумеется, Германия. В то время, как ее соседи деиндустриализируются, включая крупные страны типа Франции и Италии, энти товарищи не делают этого. Те просто сдулись под натиском Германской экономики, что собственно 4 рейху и надо. Есть страны, которые разгрузились, но построили конкурентоспособную сферу услуг — Швейцария, Австрия и ряд других. Там, в отличии от Франции и Италии, деиндустриализация не ведет к росту безработицы. США те же, но это уже другая история, там драйверы иные и уникальные.

4. Страны соцлагеря в основном деиндустриализировались резко, без создания нормального рынка услуг. Рынок услуг не идет на экспорт, локальный. Венгрия тому исключение, Чехия. Но это страны с характером, они евроскептики и пытаются действовать автономно от остальной Европы, в т.ч. дружить с РФ и участвовать в ее проектах.

Как то так.

Да ёшкин же ж дрын… Не могу я до вас довести суть своей позиции…

Еще раз попробую.

Да не обваливал курс никто, он сам обваливается, если его держать на нерентабельном для экономики уровне. Вспомните хронологию обвалов в прошлом и из-за чего они происходили! А происходили они из-за дисбалансов, типа как сейчас. Помните, был такой Яценюк, говорил «правительство камикадзе». Почему он так говорил — потому что попередник сбежал, оставив ситуацию с катастрофическим торговым дисбалансом, который невозможно было удержать. Потому Янык судорожно пытался найти финансирование, МВФ отказал, выбора не было — либо рушиться, либо идти к Путину. Он пошел к Путину, но не рассчитал последствия, может быть лучше было выполнять установки МВФ в плане выравнивания торгового баланса и бюджета. А если бы не уперлись в политически адаптированный курс 8 за доллар, а исходили из развития экономики в долгосрок, и постепенно снижались бы, то курс сейчас был бы гораздо ниже нынешних уровней, 15 за бакс может быть…

Вы же мне шьете желание уронить курс резко, в то время как я предлагаю то что еще никогда не делалось в Украине — не удерживать, а искуственно адаптировать курс под реалии. Не жить сегодняшним днем. Поймите ж вы!

весь 2018 год курс держался сам. более того — НБУ выкупил с рынка около 2 миллиардов долларов. Если бы н выкупил — курс бы укрепился до 25-26.

Но вы не довольны. Хотите курс 30-32, надеясь что это снизит зарплату, повысит экспорт и т.п.

У януковича была другая проблема — весь бизнес в стране захватывали его люди. тупо и в наглую. Году в 2012-2013 эта волна дошла до райцентров, где ходили пацаны и доли в магазинах требовали.

поэтому никакого развития производства небыло. не вкладывались и его сторонники, ощущая зыбкость своего положения. В такой ституации технология одна — урвать и сбежать. В этом проблема, а не в курсе.

Яценюк попал в ситуацию, когда во-1 — урвал ии сбежали. оставив ему пустой бюджет, а во-2 — шла война. и было непонятно где она остановится. какая экономика и какие инвестиции? на горючку для танков СМСками всей страной собирали, забыли уже?

Поймите вы — сейчас курс никто не держит. Он вполне себе естесвенный, как бы это не бесило секту пророка…

доля зарплаты в себестоимости украинских товаров — в лучшем случае процентов 10. Если курс из 28 станет 31 — это падение на 10 %

значит производитель получит экономию в размере 1 % от цены товара.

поможет ли это ему при выходе на мировой рынок? или он просто положит эту разницу себе в карман и купит новый айфончик?

подумайте.

Очень сомневаюсь. Читал в какой-то новости на минфине, что ФОТ(фонд олпаты труда) у бизнеса в Европе занимает ~20% от дохода и составляет ~80% себестоимости товаров и услуг. В случае Украины эти цифры ниже, но не думаю, что настолько.

Вы верите что это приведет к расцвету экспорта.

Ну продаем мы в россию «гумові нацюцюрники» по 1 доллару за штуку, а сможем снизить цену и продавать их по 98 центов.

Это повод строить новый завод для расширения производства и надеятся порвать рынок?

п.с. я написал о 10 % доле — и не ошибся. вот подтверждение нашел — http://www.dsnews.ua/society/pochemu-zarplata-v-ukraine-v-sem-raz-menshe-sredney-oplaty-08122014100700

Но это приведет к повышению зарплаты в 7-10 раз и на корню убьет изначальную идею моего оппонента — нарастить производство за счет мизерных зарплат.

доля зарплаты в себестоимости маленькая — даже девальвация на 30-40 % не добавит конкурентоспособности.

А вот к антидемпинговому расследованию приведет. Производители труб это хорошо знают.

такими играми можно без промышленного экспорта вообще остатся.

весь 2018 год курс держался сам. более того — НБУ выкупил с рынка около 2 миллиардов долларов. Если бы н выкупил — курс бы укрепился до 25-26»

Не противоречу. Если бы курс укрепился бы до 25-26 в 2018, то мы бы имели вообще ужасающую картину по торговому балансу и текущему счету. Мы бы увязли в долгах. Часть заработчан бы не поехали на заработки и проели немало импорта. Топливо, газ и вообще все бы повалило. Бюджет бы вылетел в трубу, т.к. он и так затыкался в долг и за кредиты под драконовский процент. Что привело бы к сокращению ЗП уже в следующем этапе за счет роста конкуренции на рынке труда и сокращению вашего любимого внутреннего рынка. Реальные доходы бы росли хуже, может быть снижались бы.

Если короче, то:

— рост импорта на фоне сокращения экспорта

— рост внешнего долга в валюте за счет займов в условиях отрицательного сальдо, частного

— рост госдолга внешнего и внутреннего за счет недобора бюджета

Преимущества:

— незначительное замедление инфляции

— возможность на мизер снизить ставку НБУ

И это все на время, ибо нарастание долга приведет к углублению проблем в ближайшем будущем. МВФ такой фокус не пропустит.

Именно, этого я и хочу.

Это не снизит ЗП, может быть и скорее всего это ЗП даже поднимет, т.к. сбегут за границу, выгода то повысится. Что вытянет ее здесь.

ЗП снизит только лишь относительно заграницы, реальную не снизит, не должен. Даже если и снизит чутка — ничего, это временно.

Да не бюджет ему пустой оставили, а дырявый платежный баланс. Бюджет уже от него производная. Т.к. в свое время прожили в долг, удерживая внутренний рынок и курс по 8. В результате стало ясно, что курс по 8 нереально удержать, т.к. нужно долги гасить, а валюты поступает мало. Выход какой — девальвация наряду с реструктуризацией валютных долгов. Внутренние погасить за счет девала, внешние — реструктуризировать, а там видно будет. Ну и, нужно было сгладить дисбалансы в энергетике, откуда долг в основном и появился. А также в бесчисленных льготах, пенсиях и прочем, что было государству не по карману.

Янык бы тоже с удовольствием поднял бы тарифы да уронил бы курс, но он же не знал, что народ только этого и добивается, как дурак тянул социалку до последнего :-)

Безусловно. Эта проблема была, есть и, увы, в обозримом будущем останется, только в исполнении уже других людей. По ТВ видели кто на получении томоса присутствовал и томоса касался, рядом с Парубием стоял? Вот то то…

фигня это, а не проблема. И к экономике она отношения точно не имеет. Кому-то захотелось славы…

Дописывайте ИМХО, а то кто-нибудь поверит в это ненароком ;)

В контексте курса и экономики — какой-то дядя, которые поехал в Стамбул пофоткатся — это не фактор. Мягко говоря. Это чтобы не грубо.

Но Вы старайтесь, обеляйте иммидж работодателя ;)

А у ваших хозяев горит пукан от церковных вопросов и они рассылают темники «пишите о мерзкой церкви во все темы».

Но старания ваших господ тщетны. они уже пролетели.

Разумеется, он естественный. Но только на текущий момент. Я бы даже сказал, что он немного задранный. Ну вы тоже, собственно, уже об этом упомянули. Реальный курс мог быть несколько ниже.

Увы, голландская болезнь, это всегда так. Т.е. это когда одни экспортноориентированные отрасли благоденствуют, качают валюту, а другие отрасли разрушаются из-за неконкурентоспособности. В странах с «голландкой» нужно искуственно держать курс, слегка его ослабляя, ориентируясь на параметры деловой активности в прочих сегментах. Иначе это как раз и составляет рывки впоследствии, из-за малой диверсификации. Тем более что сырье, а это инвестиционный товар, финансовый инструмент. И он от локальной экономики не зависит. Полетели цены на зерно — полетела вся экономика, курс ушел в пике. На металл еще. Но вы поняли, думаю.

Мы же не за сегодня думаем. Но и за завтра тоже. Если курс крепкий сегодня, то на это вдолгую полагаться нельзя. А если полагаться, то хотя бы как Саудиты, норвежцы или русские иметь подушку надо. У нас ее нет, так что, ежели что — резать будут по-живому.

олландская болезнь — это когда в стране внезапно находят некий ресурс, производство (добыча) которого на порядок выгоднее любого другого бизнеса. В результате все занимаются только этим — остальной бизнес отмирает по причине низкодоходности, и страна становитс очень чуствительной к колебаниям цены на этот ресурс и к его наличию в будущем.

У нас такого товара нет. И структура экспорта более-менее диверсифицирована — 25 % сельхоз продукция, 25 % металлы, 15 % оборудование, остальное — всякая фигня по мелочи.

подушки у нас быть не может — нет у нас сырьевых сверхдоходов.

Цифры несколько устарели, как мне видится, сельхоз сейчас поболее металлов, но не буду копаться. Зерно, кукуруза, подсолнечное масло и чугунная чушка — это наша нефть и газ! Они наполняют торговый баланс и они есть все финансовые инструменты. Т.е. их цену международные спекулянты при наличии инвестидеи загонят в такую *опу, в какую посчитают нужным и тогда, когда посчитают нужным. И наш курс поведет в любую сторону по их рействиям. И поведут обратно, когда посчитают нужным.

Кроме того, важно, чтобы экспорт шел в большой список стран. Даже если экспорт достаточно диверсифицированный по структуре, но не диверсифицированный по региональности, то это в принципе еще хуже. Мы с этим сами столкнулись. Да и сейчас сталкиваемся. 44% товарооборота с Европой, даже с учетом близости это много.

Ну как бы это в кратце то, о чем я высказываюсь в своей статье и комментах про регулировку курса. И вы мне оппонируете. Писалось в 2014, но сейчас мы это видим во всей красе. Тогда была теория — сейчас реальность по Украине.

как я и писал — и близко ее нет.

или будете доказывать что нас затопил поток валюты, из-за чего курс гривны резко и сильно вырос до такой степени, что это начало наносить ущерб экспортерам?

Но это всё ладно, если бы сохранялся статус кво. Но по мере роста инфляции, ЗП и при этом удержании курса, а тем более укреплении — это с каждым годом ухудшает и при сохранении ситуации будет ухудшать их рентабельность. Даже тех, кто в с/х работают. Я уж за остальных молчу…

Есть хорошая вырезка из статьи «Минфина», я на нее как то обращал внимание, там все наглядно — https://minfin.com.ua/2019/01/04/36143395/:

"

По мнению Алексей Дорошенко, в следующем году цены на овощи и фрукты в Украине останутся неизменными — не будет ни роста, ни снижения. «Причина — жесткая конкуренция с импортом. Дело в том, что у нас и овощи и фрукты внутреннего производства уже практически сравнились по цене с импортными, в частности, из Польши. Поэтому как только наши фермеры захотят «задрать цены», они тут же увидят падение продаж», — уверен эксперт.

"

Это портрет всей экономики. В следующем году может начаться дисбаланс и сокращение производства в этом конкретном примере. А это сельхозпроизводство. Издержки растут — а цены поднять невозможно ввиду избыточного давления заграничных конкурентов. Да стройка аналогично — растут издержки, цены не растут. Проблема не курса, но логика та же. И уже вследующем году прогнозируют сокращение стройки.

Суть ловите?

подумайте сами — «овощи и фрукты внутреннего производства уже практически сравнились по цене с импортными,»

яблоко польское выращивает поляк с зарплатой 900 долларов. (или наш найманец с 700). Потому его везут грузовиком 2000 километров. Потом растаможка и пошлины. И толкьо потом — магазин.

Наши яблоки выращивают наши (с зарплатой 400 долларов). доставка — на порядок ближе, растаможки нет.

т.е. у наших яблок изначально огромная фора в цене.

даже при росте зарплат селян до 900 долларов (как в Польше) — доставка и растаможка никуда не исчезнут. Значит наши яблоки будут дешевле.

суть ловите?

поляк же еще и налоги платит. Чего наше сельское хозяйство не делало уже лет 30…

В реднем, с учетом их развития отрасли, один рабочий, получая намного большую зарплату, и производит яблок намного больше. Как вы не поймете… Автоматизация, удобрения, орошение, дороги, управление, коррупция, капиталовложения, компетенции, налоги, близость и доступность рынков сбыта, эффективность складов, энергетика, топливо и т.д.

Вы же все переводите на элементарный бытовой уровень, мы же говорим о макроэкономике и регионалистике.

Высокий ВВП (неважно по каким причинам) — высокая произщводительность. Все.

Ну не произведет 1 поляк яблок в 3 раза больше нашего. И не помогут ему ни автоматизация ни орошение. Яблок они произведут одинаково.

Собственно лишнее подтверждение — как только у нас брались за какую-то отрасль — она прекрасно вытесняла импорт и переходила на экспорт.

Как те же яблоки. Или куриные окорочка, которые при сССР казались чем-то немыслимым. не умели их делать. Косюк — сумел. теперь пол-мира кормим.

Мне только непонятно одно. Если вы не оцениваете производительность труда, считаете это чем то мутным, то как вы объясняете себе, почему ЗП трудящихся в разных странах так сильно разнятся? И за счет чего одни экономики считают развитыми, а другие нет? Просто интересны ваши выводы.

Произведет и причины Вам указали.

Зарплата зависит от исторических причин, доли фот в себестоимости, прибыли предприятия, общего уровня зарплат в стране ( даже имея все возможности платить 20000 предприятие будет платить не больше 11000, если все вокруг платят 10000) и массы других причин и факторов.

В развитых сранах скорее наоборот, там конкуренция на рынке труда. Предприятия пытаются минимизировать применение труда и вкладывают деньги в повышение производительности, т.е. автоматизацию, логистику, квалификацию персонала и прочую инфраструктуру. Потому им выгодно взять работника подороже, но поквалифицированнее. Так выгоднее.

Все правильно, исторический уклад (производительность базируется на сроках от нескольких десятков до нескольких сотен лет, экономический уклад формируется продолжительное время). Прибыль и общий фонд оплаты труда прямо зависят от производительности.

Если сказать иначе, то производительность есть производная от инвестирования в основной капитал всех предприятий экономики за продолжительный период времени.

Я не называл показатель, я принципиальную конструкцию даю. От этого зависит экономический уклад локальной экономики.

Именно поэтому идет глобальная разбивка на страны с высокой добавленной стоимостью (сырья на копейку, труда на рубль, как Ленин говаривал) — развитые, с малой добавленной стоимостью — развивающиеся производящие и сырьевики, у которых может быть и низкая, и высокая добавленная стоимость.

Обычно такое предприятие в развитой экономике нежизнеспособно, т.к. там кадры решают все. Просто не найдут нужные кадры и не смогут полноценно функционировать. Когда идет рецессия — тогда эта модель начинает работать, когда идет цикл экономической активности, бум — тогда в обратную идет, квалифицированной рабочей силы начинает не хватать. База развитых стран — квалифицированная рабочая сила, на работу попроще там обычно привлекают иностранцев с бедных стран. Т.е. на ту работу, которую как раз автоматизировать и повысить эффективность на данный момент проблематично. Сбор клубники, яблок к примеру.

Это как раз имеет прямую зависимость от производительности. Чем больше сделано капиталовложений и поднята производительность в исторической ретроспективе в целом по экономике, тем фот выше. У нас он низкий по причине издержек на капитализацию, логистики, страховки рисков и прочего, что у них уже отработано.

Разумеется, чем меньше и плотнее населена страна, тем у нее потенциально выше производительность из-за активной трудовой миграции внутри, конкуренции на рынке труда, скоростью и дешевизной перемещения товаров, дешевой логичтикой, быстрой и удобной кооперацией. В крупных городах всегда производительность выше, чем в селе и мелких городах. Потому в Киеве ЗП априори будут выше, чем где нибудь в глубинке.

Да причем тут это. Производительность труда во всей экономике в целом. Комплекс, какие-то отдельные специализации в отрыве от всех остальных нет смысла обсуждать. Причем вы здесь назвали как раз в основном те профессии, в которых производительность труда имеет существенное значение. При должном подходе объем их работы можно раскачать до небес. Ладно бы вы говорили об уборке клубники, где нужно аккуратно собрать строптивую ягоду, уложить, доставить, отсортировать и т.п. Пшеницу попроще, она не мнется хотя бы. Есть специализации, которые прокачать сложно.

Но не работу бухгалтера, юриста, продавца. Тут есть много места для маневра.

Иначе как обьяснить почему у эппла один год — 100 миллиардов прибыли, второй год — 200 миллиардов убытка, третий год — 0 и т.д. Это у них производительность труда так скачет, периодически становясь отрицательной?

Вы можете посчитать их производительность труда методом подсчета уменьшения производительности предприятия при их отсутствии. Это уменьшение и будет их производительность в денежном выражении.

как подсчитать изменение производительности труда юриста за 5 лет. А просто — представить что юриста нет и посчитать возможные убытки. И станет понятно как менялась его продуктивность труда.

Извините, но дальше без меня. я не готов к таким полетам мысли.

Или это повод не продолжать разговор? :)

Напрасно, беседа содержательная и интересная.

А вообще, есть четкая нагрузка на описаные Вами специальности, обусловленные рабочим днем и физ.возможностями. При автоматизации нагрузку можно увеличить.

Уверены? Ресурса еще много у нас для этого? Сколько незанятых программистов еще в стране? Я вот не вполне уверен. Еще может годик. Поглядим… Но ресурс точно не бесконечный. Это ж люди.