Сегодня, 1 октября, в Украине заработало ограничение по p2p-переводам между счетами физлиц. Таким образом НБУ хочет пресечь практику сокрытия фиктивных платежей. Но это еще не все. Какие следующие шаги предпримет регулятор, чтобы покончить с дропами, и как это отразится на законопослушных потребителях финансовых услуг, расскажет «Минфин».

1 октября 2024, 7:30

Читати українською

Ограничения на p2p-переводы заработали: каких сюрпризов ждать от IBAN

Новые ограничения по переводам: как работают и чем уникальны

Новое ограничение по проведению физлицом p2p-переводов не более чем на 150 тыс. грн в месяц в одном банке запущено с начала сегодняшних суток. Счетчик заработал. Теперь каждый банк в Украине суммирует для каждого физлица все его переводы частным лицам по всем его счетам — гривна/инвалюта, неважно. В сумме за месяц не должно быть более 150 тыс. грн. Как только операции выйдут на этот уровень, следующие проводки в рамках p2p-переводов (по номеру карты платежной системы, выбитому на пластике) будут автоматически заблокированы.

«Да, наш банк уже выполняет новое требование регулятора. Банк заранее проинформирует клиентов, когда они достигают 50% от своего лимита переводов, и предоставит рекомендации по управлению ним, в частности, по процедуре увеличения или пользования переводами на IBAN-счет получателя.

Это позволит избежать неудобств и планировать транзакции. Почти 99% клиентов Приватбанка осуществляют переводы в объемах, не превышающих этот лимит. Еще с 1 октября мы не применяем лимиты на карточные переводы более чем для 3 000 клиентов-волонтеров и благотворителей, зарегистрированных в банке", — сообщил «Минфину» пресс-секретарь Приватбанка Олег Серга.

Исключения сделаны для:

- перечислений по IBAN,

- переводам денег самому себе в рамках одного банка,

- операций волонтеров,

- по проводкам лиц с крупными доходами, которые предоставили по ним официальные подтверждения (зарплатные справки, налоговые декларации и пр.).

«Минфин» ранее описывал суть ограничений/исключений, а также на примере Приватбанка объяснял, как будут внедряться новые правила.

Топ-менеджеры НБУ объясняют ограничения борьбой с «дропами». Это схема, в которой мошенники используют большое количество банковских карт, чтобы скрывать фиктивные платежи, используемые в сером или черном бизнесе. Их объем Нацбанк оценивает в 200 млрд грн в год, а среднюю сумму подобных операций через одну карту-«дропа» — в 2−2,5 млн грн.

«Минфин» поинтересовался у НБУ, где еще реализовывались аналогичные запреты, и обратился с соответствующим официальным запросом в Национальный банк.

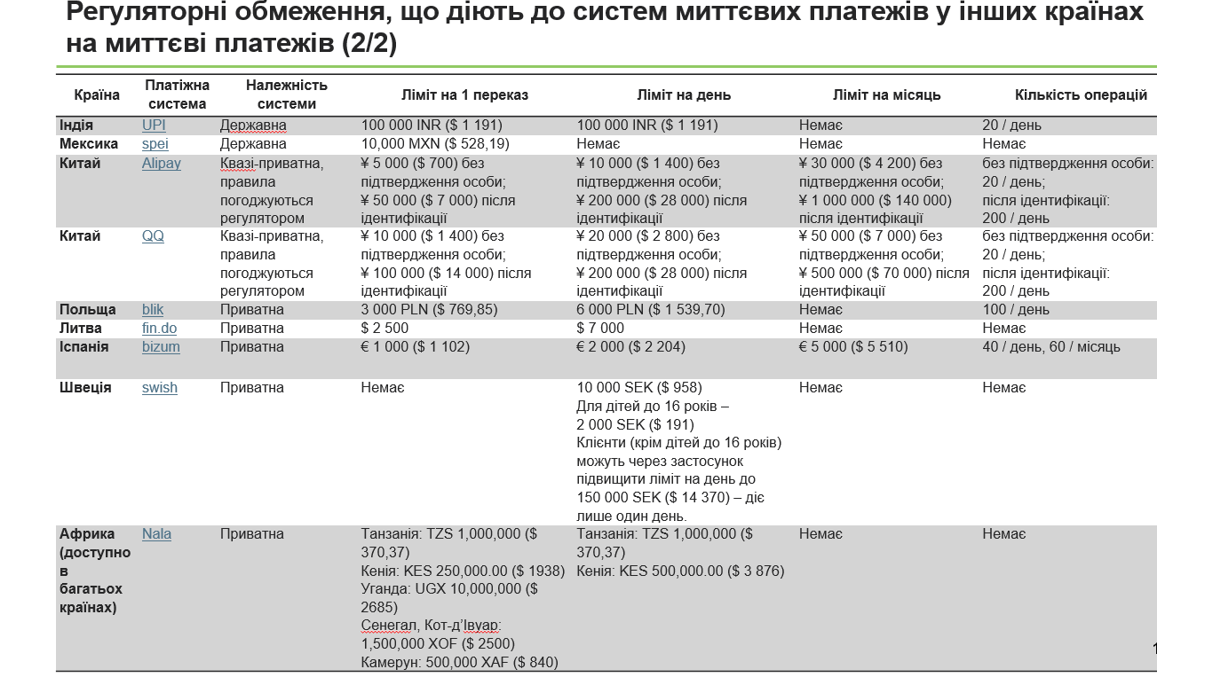

В ответах для «Минфина» НБУ сообщил о наличии ограничений для p2p в отдельных платежных системах (мгновенных платежей) некоторых стран. Лимиты есть в том числе и в системах, созданных непосредственно центробанками разных стран. При этом, регулятор не привел хотя бы одной страны, где бы действовало глобальное ограничение (на все без исключения p2p-переводы) вроде наших 150 тыс. грн.

Например, у Центробанка Бразилии это Pix, где ночью p2p-платежи ограничены 1 тыс. местных реалов на одну транзакцию (7,5 тыс. грн), днем никакие лимиты не действуют. Платежная система Центробанка Молдовы пропускает один перевод за раз до 5 тыс. леев (11,1 тыс. грн) и 30 тыс. леев в месяц (66,9 тыс. грн), а платежный сервис Bizum, созданный испанскими банками (23 участника), позволяет одну транзакцию до €1 тыс. (45 тыс. грн) и до €5 тыс. в месяц (227 тыс. грн). По другим странам и платежным системам Нацбанк Украины предоставил «Минфину» такие данные по лимитам:

В то же время в каждой стране у людей есть альтернатива: они могут при помощи тех же VISA и MasterCard проводить p2p-переводы без официального ограничения, установленного местным регулятором. Необязательно прибегать к IBAN-переводам.

Владельцев карточных счетов внесут в реестр

Одним ограничением в 150 тыс. грн наш Национальный банк не ограничится, поскольку люди легко могут обходить его новый лимит, десятками открывая карты в разных банках, которых в Украине 62. Регулятор уже публично анонсировал создание карточного реестра.

Поначалу многие ожидали, что это будет «черный» список дропов: пополняемый перечень физлиц, которым принудительно закрыли счета. Тем более, что НБУ официально заявил, что их численность уже достигла 80 тыс. Но из ответов Нацбанка для «Минфина» стало ясно, что в реестр планируется внести всех владельцев карточных счетов, которые могут быть идентифицированы по налоговому коду (ИНН). По каждому физлицу будут указываться все его банковские счета, но без указания сумм размещенных на них средств.

«Реестр будет включать комбинацию данных о личности клиента и электронном платежном средстве (карте), и какой банк добавил эту информацию в реестр. Информация о других клиентах или остатках средств на счетах не предусматривается ко включению в реестр», — говорится в эксклюзивных ответах Национального банка.

Если человек уже открыл 10 счетов в 10 разных банках и пришел в 11-й, то этот банк № 11 уже будет это знать. И на месте будет решать, считать ли нового потенциального клиента рисковым и открывать ли ему счет. На текущий момент финансисты не дают точного ответа по этому поводу, ссылаясь на персональную оценку в каждом отдельном случае, но неофициально многие признают, что вряд ли захотят получить нового клиента с «таким багажом» даже после предоставления необходимого пакета документов и подтверждения официальных доходов.

Пока реестр еще не создан, но в Нацбанке уже начали работу над соответствующим законопроектом для него и уточнили, что планируют ее завершить до конца 2024 года.

«В Национальном банке формируется рабочая группа из представителей ключевых департаментов. Ее задача — наработать предложения по законопроекту, которые будут далее рассмотрены правлением. Эти предложения будут содержать и перечень информации, который будут передаваться в соответствующие системы, где будет вестись перечень таких клиентов. Они будут наработаны до конца 2024 года», — сообщили «Минфину» в НБУ.

Правоведы же уже заговорили о рисках нарушения банковской тайны, поскольку НБУ предлагает собирать единую базу данных по счетам населения без получения соответствующего разрешения от людей. Не исключается и другой вариант: банки сделают такое разрешение на разглашение финансовой информации обязательным условием для открытия новых счетов или обслуживания старых.

Многие надеются, что депутаты не позволят Нацбанку принять законопроект на таких условиях, если они появятся в документе. Особенно в контексте постоянного расширения прав и возможностей банков в рамках финансового мониторинга, на что все чаще жалуются потребители.

«Действительно, мы наблюдаем перегибы со стороны банков по этой части, которым поражаются не только украинцы, но и бизнесмены из США, где давно работают жесткие правила по части уплаты налогов и финансового мониторинга. У нас в практике были случаи, когда американские бизнесмены хотели открыть счет в крупном украинском госбанке, и предоставили все документы по украинскому законодательству. Однако от них начали требовать намного больше данных и бумаг, что не поняли даже открытые/прозрачные предприниматели из Штатов.

Они не понимали, почему требования украинских банков жестче, чем у западных, и почему они обязаны выполнять требования, которые четко не выписаны в украинских законах только потому, что банк так захотел. Это неслыханно, по западным меркам. Там придерживаются четких законодательных норм. Все, что прописано, выполняется, что не прописано — никто не обязан делать", — отметил в беседе с «Минфином» адвокат Mozhaiev&Partners LLC Михаил Можаев.

Юристы допускают возможность оспаривания нового закона в случае нарушения прав потребителей финансовых услуг.

«Если принятый закон будет противоречить Конституции и другим законам, то он может быть признан неконституционным. Для этого нужно будет подавать соответствующее обращение в Конституционный суд. Может быть подано коллективное заявление или обращение одного лица. Многое будет зависеть от резонанса и юридических оснований. Но пока это не будет сделано, действующий закон нужно будет исполнять», — объяснил Можаев.

«Минфин» будет следить за ситуацией и изучать проекты документов НБУ в ходе общественных слушаний.

IBAN, как альтернатива p2p-переводам: ошибки и преимущества

Пока же в банках продолжают объяснять людям пользование IBAN-платежами, не входящими в лимит 150 тыс. грн. Проводки по IBAN проходят через СЭП Нацбанка (его Систему электронных платежей), контролируются регулятором и потому, видимо, считаются нерисковыми.

IBAN — международный номер банковского счета — есть у каждой карты, и «Минфин» уже писал, где и как его можно найти в мобильном приложении финучреждения.

Чтобы перевести человеку деньги именно по IBAN, нужно зайти в этот сервис у себя в банковском мобильном приложении (системе интернет-банкинга в ноутбуке/планшете) и совершить платеж с него — со своего IBAN на IBAN получателя. То есть нужно знать налоговый код (ИНН) контрагента и номер его счета. Это 29 символов, которые лучше копировать, а не вводить вручную. Тогда не ошибетесь, с чем на практике сталкиваются люди и банки.

«Типичная ошибка при таком виде транзакций — это некорректно введенный номер счета или код получателя (ЕГРПОУ для юридических лиц и регистрационный номер учетной карты плательщика налогов для физических лиц). Не могу назвать такие случаи редкими, что понятно, учитывая большее количество символов в счете IBAN, в отличие от номера карты.

Но такие ошибки не являются неотвратимыми. Да и вероятность отправить средства по ошибке по номеру карты намного больше. Ведь если карта с ошибочным номером существует, что очень вероятно, особенно когда отправитель допускает ошибку в последних цифрах, деньги будут отправлены на указанную карту. А при ошибке в платеже по реквизитам, он будет возвращен отправителю", — объяснила «Минфину» операционная директор Unex Bank Виктория Махноносова.

Она уточнила, что возврат средств на счет отправителя произойдет при любой ошибке — в счете банковского номера или в налоговом коде получателя.

«Деньги будут возвращены отправителю максимум на 5-й день. У отправителя будет возможность уточнить реквизиты, после этого средства будут зачислены надлежащему получателю», — уточнила Махноносова.

В связи с этим, а еще, возможно, и с тем, что IBAN-переводы проходят через нацбанковский СЭП, финансисты называют их наиболее надежными и безопасными.

«Переводы по IBAN более прозрачны и надежны. Их лучше использовать для больших сумм, когда требуется полная прозрачность сделок. Кроме того, уменьшаются шансы быть обманутыми мошенниками. Также меньше ограничений по сумме, по сравнению с p2p-переводами», — подчеркнула «Минфину» ведущая эксперт по финансовому мониторингу Глобус Банка Марина Павленко.

Второе преимущество IBAN-перевода перед p2p — его цена. Чаще всего банки берут за p2p-перечисления 1% суммы, исключения обычно делают для владельцев элитных карт, типа Platinum, Infinite, World Elite, с немалой абонплатой. А комиссии по IBAN чаще всего составляют 0,5% суммы, а иногда могут быть и нулевыми.

Читайте также: НБУ ограничил p2p-переводы 150 тыс.: объясняем доступно самые непонятные части новых правил

IBAN придется ждать 11 часов или все выходные

Ключевой недостаток перечислений по IBAN — это срок зачисления средств получателю. Они уступают карточным p2p-переводам, где средства поступают на счет в считанные секунды, и человек на кассе магазина может быстро оказаться с деньгами. Благодаря отлаженной системе обмена сообщениями между банками и открытым лимитам, они так работают и днем, и ночью, перебои — большая редкость.

С IBAN все сложнее. Как показали проверки в разных банках, днем такое перечисление обычно проходит за 3−8 минут. Стоит выйти из очереди на кассе и немного подождать, чтобы не попасть впросак на оплате. Вечером и ночью все сложнее. Деньги могут не прийти в тот же день, а платеж затянется на следующие сутки.

«В рабочее время IBAN-переводы по системе СЭП Нацбанка проходят почти мгновенно. Однако следует заметить, что, хотя сама СЭП НБУ работает круглосуточно и без выходных, каждое финучреждение самостоятельно решает, в каком режиме проводить такие операции, закрепляя соответствующее решение во внутренних документах», — подтвердила Виктория Махноносова.

«Минфин» решил проверить на практике, как работает система перечисления по IBAN. Взяли небольшую сумму — 4 тыс. грн, чтобы не провоцировать дополнительную проверку по финансовому мониторингу со стороны банков. Между счетом в Приватбанке и monobank (Универсал Банк) с вечера 6 сентября (пятница) на 7 сентября (суббота). Выполнили все требования: ввели номера счетов, назначение платежа и налоговый код — средства переводились самому себе (с идентичными ИНН). Перевод был инициирован ровно в 22:30.

Приватбанк отправил деньги в считанные секунды и сформировал соответствующую платежку в мобильном приложении. А вот monobank не зачислили деньги ни в тот же день, ни после полуночи. Поначалу его менеджеры ссылались на то, что дата валютирования/зачисления была автоматически переведена на следующие сутки, и деньги придут в 01:30, но после того, как деньги не поступили ни 2 часа ночи, ни в 3, заявили, что зачисления придется ждать дольше, может быть и в течение всего следующего дня. То есть с 01:30 до 22:30 субботы 7 сентября. Там также заверили, что проблема не на стороне monobank.

В итоге фактическое зачисление средств произошло в 10:10 следующего дня, 7 сентября. То есть через 11 часов и 40 минут после отправки денег. Это нужно принимать во внимание, и быть готовым, если средства нужны в ночное время суток в Украине или за границей, где существует разница во времени с нашей страной. В таких случаях банкиры рекомендуют все-таки пользоваться p2p-переводами, которые поступают практически мгновенно.

Чтобы окончательно разобраться в ситуации, мы подали официальное клиентское обращение/жалобу в Национальный банк, она была зарегистрирована НБУ 10 сентября под № Л-223292/2/18400 и получили ответ на нее 27 сентября. В нем регулятор объяснил, что он только предоставил банкам возможность проводить по его СЭП переводы в режиме 24/7, но каждое финучреждение решает самостоятельно, пользоваться ли такой возможностью.

Согласно Закону «О платежных услугах», у банка есть целый следующий день на выполнение платежа, который поступил вечером или ночью, то есть после завершения предыдущего операционного дня.

«Частью первой статьи 47 закона определено, что поставщик платежных услуг плательщика обязан выполнить платежную инструкцию инициатора в течение операционного дня с момента принятия им к исполнению платежной инструкции», — говорится в официальном ответе НБУ, который подписала начальник управления защиты прав потребителей финансовых услуг Нацбанка Ольга Лобайчук.

На практике это значит, что нацбанковская система автоматически выстрелит отправленный платеж к зачислению сразу (система автоматизирована), но на получающей стороне должен сидеть банкир (человек должен быть на работе), который нажмет кнопку и его примет. Только тогда произойдет зачисление средств клиенту. Тут полной автоматизации нет.

Продолжительность операционного дня у каждого банка своя. Обычно он начинается в 09:00, а завершается по-разному: у кого-то — в 16:00 (обычно у банков с иностранным капиталом), а у кого-то —

Тогда деньги до позднего вечера могут ходить очень быстро, но не должно создаваться иллюзии, что так будет всегда. В ответе Национального банка по жалобе уточняется, что на законодательном уровне сроки зачисления платежей в Украине ускорятся только с начала следующего года. Банки обяжут зачислять платежи в течение 1 часа после того, как они попадут в СЭП НБУ.

«С 1 января 2025 года вступит в силу норма пункта 58 раздела IV Инструкции о выполнении межбанковских платежных операций в Украине в национальной валюте, утвержденной Постановлением правления Национального банка

Но еще раз повторим: в течение 1 часа будет происходить именно зачисление денег. Но если вы что-то отправили вечером, и отправление в СЭП технически не произошло, то проведение транзакции может затянуться.

Пока же людям предлагают принимать во внимание, что платежи по IBAN могут занимать больше времени, чем ожидалось. Особенно об этом стоит думать, когда деньги отправляются в пятницу, ведь они могут поступить только в понедельник.

«Если банк не работает с платежами по СЕП 24/7, такие операции проводятся в рабочее время, утром в ближайший рабочий (банковский) день. То есть нельзя исключить, что отправленный в пятницу вечером платеж дойдет до получателя только в понедельник утром», — подтвердила «Минфину» Виктория Махноносова.

Все это детально прописываем, чтобы люди правильно планировали свои проводки.

«Чтобы гарантированно избежать затягивания сроков проведения, планируйте свои платежи следующим образом: платежи по IBAN перечисляйте в рабочее время, а переводы p2p — в вечерние и выходные дни. Также подчеркиваю, что необходимость пользоваться переводами по IBAN возникает только после превышения лимита по p2p-переводам в 150 тыс. грн в месяц», — отметила нам Марина Павленко из Глобус Банка.

В то же время банкиры обещают подумать о переводе IBAN-платежей в круглосуточный режим, если на них существенно вырастет спрос со стороны населения.

«Уверена, если популярность переводов на счета IBAN между физическими лицами существенно увеличится после внедрения лимита, банки получат дополнительный стимул для перехода на круглосуточный режим работы СЭП. И таких участников системы станет гораздо больше. Правда, я не убеждена, что следует ожидать действительно значительный всплеск популярности IBAN-переводов. Все же порог 150 тыс. грн для р2р достаточно высок, если сравнивать его со средней зарплатой», — сказала нам Виктория Махноносова.

Автор:

Источник:

Минфин

Комментарии - 46

Щодо запроваджень НБУ власне…нуу…дитячий садок, 150 тис на місяць в банку достатньо.

Але тим хто відмиває кошти або для чогось незаконного використовує крипту, або є дропом, ну є безліч способів окрім п2п як перекидувати поза лімітні способи, тому НБУ ніяк не перемогти дропів, просто вони перейдуть на інші альтернативні способи поповнення картки і купівлі крипти, от і все, тому тут НБУ буквально безсильний, НБУ навіть не зможе подолати дропів, якщо заборонить взагалі будь-які перекази на картки, бо повторюсь, способів існує безліч і п2п популярний виключно через свою простоту, але п2п не найкращий спосіб

А щодо порівнянь НБУ України з іншими країнами, це добре, але не коли країна в стані війни, бо зараз намагатися косити під ЄС або під США при всьому бажанні — не дано Україні, окрім як запроваджувати якісь штрафи або заборони, в цьому ми попереду планети всієї

І чомусь в НБУ мовчать про те, що в тих країнах котрі вони приводять в приклад, як мінімум інша законодавча система, потреби населення і специфіка внутрішнього ринку, до як максимум інші зарплати і ціни на все, навіть якщо переводити це все в еквівалент гривні, тому порівнювати воюючу України з невоюючими країнами, котрі навіть за менталітетом відрізняються від нас, де нема тих проблем, котрі є в Україні — це трохи нерозумно з боку НБУ… власне так само, як і пану андрюші пишному розповідати нам про «зростання» економіки на 3,7%, бо екон

Чтобы боротся с «причиной», начинают «регулировать» возможные последствия. А по факту, как я понимаю, подготавливают «почву» для контор которых будут контролировать.

Так что я не эксперт, а вам, уважаемый виднее -что за конторы, кто там хозяин и кто их «крышует». Да забыл, и эта контора достаточно популярна, потому что хотела она (контора) с…ь на все постановы НБУ.

начертано копаться в огороде с картошкой.

Не стоит принимать всё на свой личный

счёт, да ещё так болезненно…

Кому достатньо, кому ні ;) НБУ вже давно пора зняти ліміти на обмін валюти і закордонні перекази. Тоді і ринок дропів автоматично впаде.

и соцвыплаты. По остальным транзакциям тарифв 0,5% от суммы.

Meanwhile, ФОПы, которые имели несколько карточек в разных банках, чтобы иметь валютные лимиты побольше и которые исправно платят налоги: хде? шо делать? Так как многие предприниматели-импортёры, тормозили с технологиями вхождения в крипту- НБУ им подкинул отличный стимул: не можешь купить товар легально через свои карточки- покупай через крипту.

в другой валюте иностранного банка

будет отклонён банком-эмитентом.

Что теперь? Теперь, ФОП-импортёр, пересаживается на usdt trc20, заказывая товар из-за бугра и снимает с него 90% оценочной стоимости, уплачивая налоги от тела оставшихся 10%. Льва Толстого довольно урчит, пополняя баланс нала/рассчётки ТОВ. Бассейная трусит анусом с прибылями. Жыты по-новому, версия 2.0

«Теперь, передавая условные 150к со счёта

на карточку#2, он уже получает отмену»

Неужели воспользоваться переводом денег в другой банк

платежом в IBAN-формате уровень знаний не позволяет.

При необходимости, экономист любого укрбанка

проконсультирует совершенно бесплатно…

Кстати, на счёт условных 900тыс грн вериться с трудом, особенно при

годовом лимите ФОП 3гр. в 8,285млн грн на 2024 год.

P.S. Зачем покупать на условные 900тыс грн и торговать 3 месяца,

если можно купить на условные 300тыс грн и торговать месяц — ведь

не у всех так много лишних денег, чтобы их замораживать на квартал.

Лично меня абсолютно не интересуют ваши ФОПовские варианты купить в Китае подешевле, продать в Украине подороже и по ходу обмануть государство с налогами…

Так что, действительно, зря старались…

Что вы там в рамках закона рассматривали, если не способны признать существование переводов денег между банками в IBAN-формате.

Нужно перевести 150тыс грн в другой укрбанк — отправили платёж по СЭП в 9:30 а к 11:00 он уже на счету в другом укрбанке.

Нужно закинуть по 150тыс на две разных карты, типа дебетовую и кредитную — делаете две платёжки на соответствующие карт.счета и отправляете деньги по СЭПу.

А вас реально переклинило с этим лимитом на р2р-переводы.

Ничего личного, только бизнес.

в одном банке

— Лимит на покупку валюты на счет 50к грн в месяц

— Лимит на оплату за бугром 100к грн в месяц

сэп-перевод на другой банк не лимитирован

«репрессия направлена исключительно на ФОПов»

торгующих китайщиной

Конечно не любой, а тот что ФОПы

оплачивают с банковских карт на

вэб-сайтах интернет-магазинов, а затем перепродают в тридорога в Украине.

Кто покупает для себя ширпотреб с доставкой по почте — не будет тратить 900тыс грн…

таможенного оформления посылок.

«Ой, а что такое первичная документация?»

А вы уже и украинский бухучет в словении ведете.

Для этих целей есть специально обученные люди.

а можна було почитати мої неоднаразові експерименти з 10 банками

А от monobank не зарахували гроші ні того ж дня, ні після опівночі.

Брехня від Мінфіна, обожнюю це.

Монобанк мабуть єдиний банк який як оперативно відправляє гроші, так і оперативно їх зараховує.

Ціми вихідними я планую провести чергову перевірку роботи СЕП поза межами банківського часу.

Олена, запрошую вас доєднатись до цього експерименту. Навіть ваші два рахунки в Моно та Приваті можно використати з більшою користю ніж те про що написали ви.

А чому не опублікована відповідь НБУ з якої взята ця читата? Замість цього опублікована інша відповідь яка взагалі не цікава.

проводить p2p-переводы без официального ограничения, установленного местным регулятором.

Печально, что авторы напрочь забыли о существовании лимитов на р2р-переводы

в самих международных платёжных системах VISA и Mastercard.

а дальше можно писать жалобы хоть на деревню дедушке, но ведь подавляющее большинство критиков ограничений НБУ даже не подозревают о существовании ограничений МПС, может и поэтому периодически публикуют сказки о миллионных р2р-переводах, которые проводили ранее, а с 1 октября им это запретил злобный НБУ.

а вы хоть когда-нибудь такое делали или как всегда — только теория

IBAN-платежи проводить с понедельника по пятницу да ещё и в рабочее время — это моветон.

А вот гуляя в ресторане в ночь с пятницы на субботу — это самое правильное

и время и место для проведения IBAN-платежей.