После долгих совещаний и обсуждений Нацбанк на этой неделе утвердил ограничения на денежные переводы между карточками физлиц. На то, что называется p2p-платежи. Каждый украинец с 1 октября 2024 года сможет в одном банке проводить таких не более чем на 150 тыс. грн в месяц. Есть исключения для граждан с большими официальными доходами, волонтеров и тех, кто переключится на IBAN. «Минфин» по горячим следам проанализировал нововведение.

29 августа 2024, 7:30

Читати українською

НБУ ограничил p2p-переводы 150 тыс.: объясняем доступно самые непонятные части новых правил

Как ограничивают p2p-переводы: на получение средств ограничений нет

Впервые о возможных ограничениях на p2p-платежи в Украине заговорили в мае 2024 года. Тогда их анонсировал заместитель председателя Нацбанка Дмитрий Олейник и говорил о более жестких рамках: хотел оставить физлицу в одном банке 30 платежей на общую сумму 100 тыс. грн в месяц. Чиновники проверяли реакцию общества, и главное — волонтеров. Они регулярно собирают донаты на разные цели (военные, медицинские и пр.), а потому опасались, что из-за новых табу люди будут меньше жертвовать, и что самим общественникам начнут блокировать банковские счета.

В итоге НБУ временно, с 1 октября 2024 года по 31 марта 2025-го, утвердил более мягкое ограничение — лимит для исходящих месячных p2p-платежей в размере 150 тыс. грн для одного физлица в одном банке (на все карты/счета в сумме). Именно исходящих! Получение средств не ограничивается.

При этом количество транзакций (исходящих/входящих) может быть любым, оговаривается только их общий объем. А банк будет учитывать в лимит переводов между физлицами только p2p — это перечисления, проводимые по номеру, выбитому на каждой карточке, 16 цифр. Но не будет считать в оговоренные 150 тыс. грн перечисления по номеру счета, который также имеет каждая карта. Речь о международном номере банковского счета IBAN (International Bank Account Number), состоящий из 29 символов — две буквы (UA) и 27 цифр.

Для справки

p2p-платеж с 16 цифрами проходит через международные платежные системы VISA и MasterCard, за что те получают комиссии и неплохо зарабатывают. Человеку они обычно обходятся примерно в 1% суммы (вместе с банковским вознаграждением), реже — 1,5%.

Платежи же по номерам счетов IBAN в 29 символов проходят через СЭП (систему электронных платежей) Нацбанка, и чаще всего стоят пользователю дешевле — около 0,5% суммы — или вообще предоставляются бесплатно.

Если речь идет об IBAN-платежах внутри одного банка, то за них комиссию обычно не взымают, поскольку для них СЭП не нужен и все происходит внутри финучреждения. «Минфин» анализировал комиссии банков по расчетно-кассовому обслуживанию карточек, об можно почитать детальнее здесь.

Исключения от Нацбанка и заграничные p2p

Национальный банк предусмотрел несколько важных исключений, когда украинец сможет делать переводы физлицам на сумму свыше 150 тыс. грн в месяц:

- Если переводы проходят по номерам счетов — с IBAN одного человека на IBAN другого (когда не используется 16-значных номер карточки). Лимита нет, можно платить любую сумму. Но важно помнить разницу между номером счета (IBAN) и номером карты (16 цифр на пластике): если деньги будут ходить между номером счета и номером карты (код операции A2C), то транзакции будут включаться в лимитированные 150 тыс. грн.

- Когда человек перечисляет деньги сам себе — проводит переброски между собственными счетами. Но это работает только в рамках одного банка, когда банк видит, на кого оформлена карта. «Разные банки, осуществляя перевод по номеру карты, не знают, принадлежит ли карта отправителю и получателю одновременно. Так что фактически правило действует в отношении счетов в одном банке», — объяснили «Минфину» в пресс-службе Unex Bank.

- Когда владелец счета официально зарегистрирован как волонтер, он может проводить перечисления без ограничений. А что еще важнее: если благотворитель будет перечислять донат на счет официально зарегистрированного волонтера, то подаренная сумма не будет учитываться в заявленные 150 тыс. грн.

- Если человек сможет официально подтвердить банку размер месячного дохода выше 150 тыс. грн, то сможет проводить p2p-платежей уже не на 150 тыс. грн/мес., а на сумму этого дохода.

Все украинцы один-два раза в год проходят в своих банках финансовый мониторинг, и каждый раз в базовой анкете указывают свой средний размер дохода. Но крайне редко банк требует подтвердить его справками или другими документами, обычное исключение — это физлица-предприниматели (ФОП), у которых запрашивают налоговые декларации. Однако в этом случае — если человек с высокими доходами захочет проводить p2p-платежей на более чем 150 тыс. грн — подтверждающий документ/справку нужно будет обязательно предоставить. Иначе банк автоматически оставит клиента на общем 150-тысячном лимите.

«Если у клиента возникла необходимость проводить расчеты с использованием электронных платежных средств на сумму свыше 150 тыс. грн в месяц, то в этом случае он должен обратиться в банк и подтвердить свои доходы на счет „сверхнормативных“ средств. Это, например, может быть справка о доходах, для ФОПов — декларация о доходах», — объяснила «Минфину» ведущий эксперт по финансовому мониторингу Глобус Банка Марина Павленко.

Также в банках уточнили, что лимит по p2p-платежам в 150 тыс. грн касается только украинских карт. Неважно, где человек находится физически — дома или за границей. Но если речь пойдет о p2p с нашей карты на заграничную, которые наши мигранты также открывают за рубежом, то будет включаться другой, ранее принятый, лимит. Это валютный эквивалент 100 тыс. грн в месяц. Гривневые перечисления физлиц из Украины за границу запрещены.

Одна сумма не включает другую, лимиты действуют автономно:

- 150 тыс. грн — для p2p-переводов по счетам в украинских банках;

- 100 тыс. грн (валютный эквивалент) — для переводов (p2p + IBAN) на счета иностранных банков.

Совокупно 250 тыс. грн в месяц.

«Ограничения в 150 тыс. грн касаются исключительно гривневых переводов. Валютные карточные перечисления (с валютной карты украинского банка на карту иностранного финучреждения) ограничиваются отдельным лимитом — в течение месяца таким образом можно отправить за границу не более 100 000 грн (эквивалент). Такой лимит устанавливается в рамках валютных ограничений и считается отдельно», — подтвердили в пресс-службе Unex Bank.

Волонтерские сборы и документы в подтверждение

Много вопросов и споров вокруг p2p-ограничения еще до их утверждения было среди волонтеров, как профессиональных, так и тех, кто сбирает деньги по случаю.

Нацбанк в своем постановлении предписал банкам не ограничивать транзакции для таких лиц. В то же время это не значит, что все могут стать волонтерами на словах и свободно гонять деньги.

Марина Павленко из Глобус Банка объяснила «Минфину» критерии, определяющие волонтерство:

- Официальная регистрация волонтерской деятельности.

- Физлицо не является официальным волонтером, но проведение волонтерских сборов средств — для него типичный вид деятельности.

- Наличие подтверждающего письма от госоргана или воинской части, что данное лицо является волонтером и помогает в их деятельности.

- Физлицо может подать банку информацию о запланированной деятельности в будущем (сбор средств) с указанием цели сбора, ожидаемых сумм, сроков сборов и пр.

«В большинстве случаев на практике это выглядит так: на счет волонтера поступают средства от физлиц, а потом эти средства со счета тратятся на приобретение нужного оборудования, снаряжения, лекарственных средств, дронов, автомобилей. Например, очень часто в сети анонсируются сборы на покупку пикапов для воинов того или иного подразделения ВСУ. Другими словами, волонтер все полученные средства не перечисляет на карты физлиц, а направляет на приобретение нужных вещей», — уточнила Павленко.

Банки следят за целевым использованием волонтерских средств, хотя ситуации бывают разные. Поэтому эксперты рекомендуют обращаться к финансистам за консультациями, и уточнять все текущие нюансы — могут потребоваться подтверждающие документы.

«Обычно банк знает всех своих волонтеров, знает, какие клиенты привлечены или осуществляют волонтерскую деятельность. Когда клиент новый, то на этапе установления отношений он отмечает сведения о своей будущей деятельности и уже на старте решаются все вопросы о предоставлении необходимых документов для будущего волонтерства», — подчеркнула Марина Павленко.

Как законно обходить p2p-ограничения

Людям, которые часто и много переводят средств с карточных счетов и не хотят высчитывать отправляемые суммы и отвечать на вопросы банкиров, в контексте нововведения Нацбанка дают несколько ключевых советов.

Первое — открыть побольше счетов в разных банках. Именно в разных, поскольку все платежи в одном банке будут отслеживаться и суммироваться. В Украине на текущий момент 62 банка, и действующим законодательством человеку не запрещено открыть счет в каждом из них.

Обычно людям удается обходиться 3−5-ю счетами на разные нужды, максимум — 10-ю. Проходя финмониторинг в каждом банке при подписании договора, можно предъявлять одну и ту же справку о зарплате или налоговую декларацию ФОПа, например, на 200 тыс. грн, если человек неплохо зарабатывает и хочет делать много переводов. При 10-ти счетах, можно ежемесячно гонять до 2 млн грн, не вызывая подозрений в каждом отдельно взятом финучреждении. Ведь банки не знают, и редко наводят справки о счетах клиентов друг у друга.

Второе — перейти на перечисления по номерам счетов — по IBAN. Эти 29 букв/цифр указаны для каждого карточного счета, их не сложно найти в стандартном мобильном приложении. Например, в Приватбанке после загрузки Приват-24 в смартфоне для этого достаточно 3-х кликов.

Достаточно нажать на выбранную карту, затем на колесико в правом верхнем углу — попадете в раздел «Управление картой». После этого нужно спуститься вниз по этому меню и в разделе «Данные карты» нажать на «Реквизиты».

Именно здесь (в «Реквизитах») указывается IBAN владельца, а также его налоговый код с именем. Также Приватбанк позволяет здесь сгенерировать QR-код под этот счет или отравить реквизиты кому требуется в Viber, WhatsApp, Facebook и другие соцсети. Они получат ссылку с номером IBAN. Еще можно просто нажать на этот номер в мобильном приложении, и оно скопируется для пересылки. Вводить вручную 29 символов, опасаясь ошибиться, не нужно.

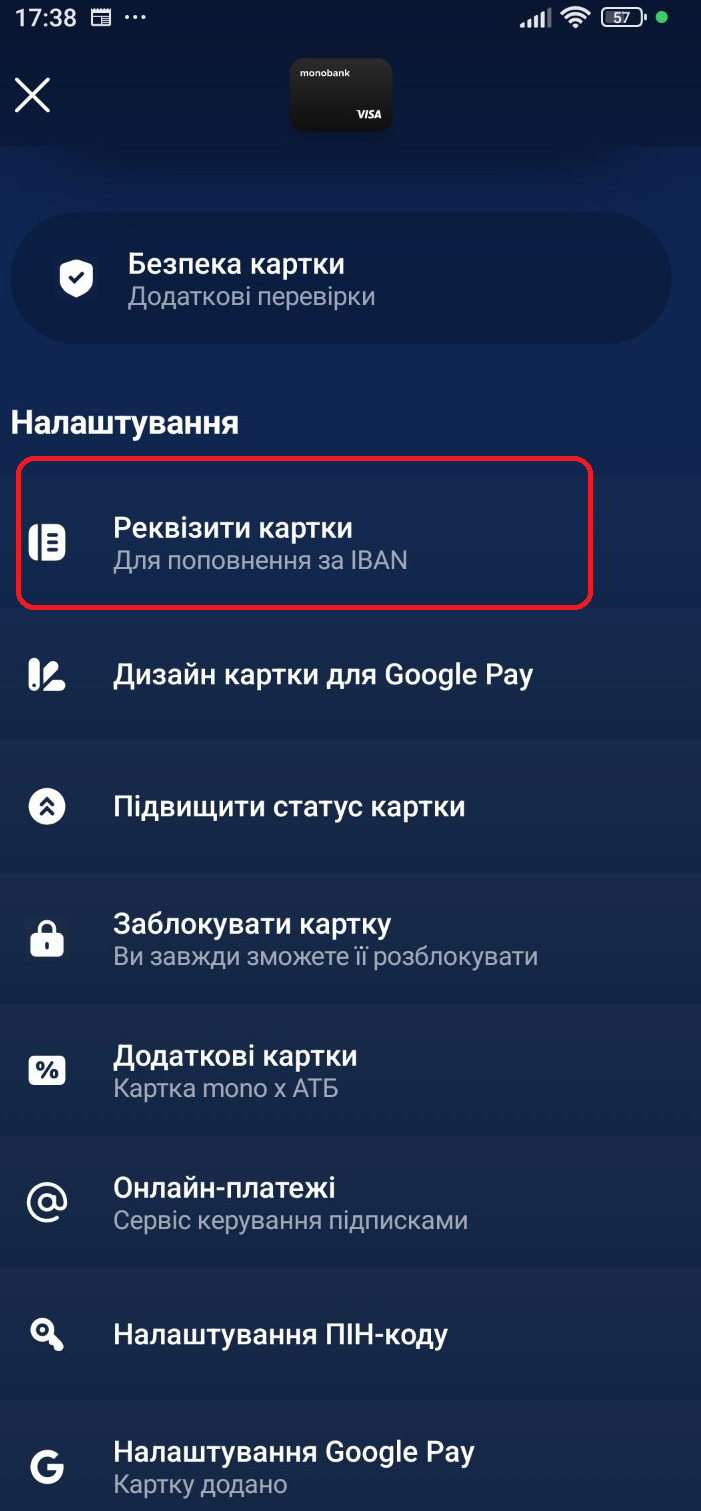

У monobank (Универсалбанк) реквизиты своего IBAN можно найти вообще в 2 клика после запуска мобильного приложения. Достаточно кликнуть по карте и уже сразу под ней в «Настройках» первым пунктом найти кнопку «Реквизиты карты». Нажав ее, также можно скопировать свои 29 символов или переслать их на email или в соцсети.

Еще проще совершать платежи по IBAN в пользу третьих лиц: со своего счета на чужой. У Приватбанка достаточно зайти в раздел «Платежи» и спуститься вниз до кнопки «По реквизитам», а у monobank «Платеж по IBAN» находится на главной странице при запуске приложения — посредине сразу под картой.

Единственное отрицательное качество IBAN-платежей — это их скорость. Они длятся не считанные секунды как p2p, а порядка 5−8 минут в зависимости от банка. Их достоинство — более низкие комиссии.

Самый простой третий совет для тех, не хочет считать свои платежи и отвечать на вопросы банкиров — перейти на наличные платежи. Гривневые банкноты имеют высокий уровень безопасности, а главное — являются законным платежным средством в Украине. Не придется ни перед кем отчитываться или подчиняться новым требованиям.

Чего добивается Нацбанк и что будет дальше

Вводя новое платежное ограничение, Национальный банк заявил одну цель — борьба с дропами («денежным мулами»), чьи счета могут использоваться как транзитные для обхода разнообразных запретов и ограничений. Так называют лиц, которые за вознаграждение передают свои банковские карты в пользование третьим лицам, что НБУ считает пагубной практикой, а финансисты отмечают нарушение базовых банковских договоров. Самым страшным наказанием за это (передачу кому-то своей карты), согласно договору, является принудительное закрытие человеку банковского счета.

В то же время, как уже писал «Минфин», передача карт третьим лицам напрямую не запрещена действующим законодательством, и за это не предусмотрено административной или уголовной ответственности. Такие действия могут получить преступный окрас только в том случае, если при помощи карточного счета будет совершено преступление — например, отмывание денег, финансирование терроризма, что будет подтверждено обвинительными приговорами судов. Однако Нацбанк в своем официальном сообщении не приводит статистику по таким судебным решениям.

Зато НБУ заявил, что банки в 2024 году воспользовались правом на принудительное закрытие счетов 80 тыс. клиентам. Это 0,1% всех владельцев счетов в Украине: по официальной статистике регулятора, на 1 июля 2024 года украинские банки открыли счета 68,5 млн человек, то есть понятно, что многие люди имеют по несколько счетов в разных структурах.

В заявлении Нацбанка подчеркивается, что новое ограничение в 150 тыс. грн не затронет подавляющее большинство украинцев — 98%. Значит, они нацелены на 2% банковских клиентов ради которых 98% граждан будут вникать в новые правила, а может и менять свой подход к пользованию счетами.

А банкам придется переписывать внутренние процедуры и софт, особенно тем, кто занимается карточным процессингом не только для своих клиентов, но для банков-партнеров (небольших финучреждений). В том числе по части обслуживания волонтеров и синхронизации транзакций для правильного подсчета объема платежей, когда их будут одновременно проводить в интернет-банкинге/приложении и на удаленных платформах (Portmone, Western Union и др). На все эти работы банкам отводится немногим более месяца.

Финансисты понимают, что профессиональные организаторы дроп-бизнеса потратят этот месяц на то, чтобы подстроится под новые правила НБУ. Первое, что наверняка сделают — это сформируют реестры, в которых к номерам имеющихся у них в наличии карт будут привязаны соответствующие номера IBAN. Банкиры ждут, что делки, против которых направлены меры Нацбанка, будут использовать методы обхода, предоставленные регулятором — платежи по IBAN и открытие большего количества счетов. Также многие могут начать активнее проворачивать свои дела через наличные и криптовалюту.

На текущий момент Нацбанк официально оценивает среднегодовой оборот средств через карты дропов на уровне 200 млрд грн.

Солидная сумма, потому против инициативы регулятора могут выступить международные платежные систем VISA и MasterCard, которые точно зарабатывали немалые комиссии на этих проводках. Поскольку значительная их часть перейдет на IBAN, и комиссии от обработки платежей будет зарабатывать уже Национальный банк, как владелец вышеупомянутой СЭП.

Банковское сообщество пока относится к ограничениям НБУ скептически, поскольку ждет, что организаторы дропов смогут быстро под них подстроиться, и не прогнозирует реального эффекта от мер в ближайшее время.

Ситуация может измениться только в случае изменения платежного законодательства, что Национальный банк на этой неделе также анонсировал. НБУ пообещал ужесточить ответственность для организаторов схем, их участников, а также расширить свои регуляторные возможности. Главное же — Нацбанк анонсировал создание реестра, который позволит банкам лучше оценивать потенциальных клиентов при открытии счетов.

Читайте также: Дропы прикроют: как будут блокировать счета искателям легкого заработка

Чиновники точно не описали, какая именно информация будет собираться в этом реестре. На рынке обсуждалось два варианта: первый — реестр дропов (своего рода «черный» список клиентов, которым будут отказывать в открытии счета), второе — реестр всех без исключения владельцев карточных счетов, где будут указываться личные, а может и поведенческие данные.

Какой вариант будет выбран, пока неизвестно. Непонятно также, укладывается ли сбор таких сведений и передача для пользования всем банкам в понятие банковской тайны. Хотя все понимают: чем больше информации будет у финучреждений, тем жестче они будут отсеивать нежелательных клиентов: принудительно закрывать счета или отказывать в их открытии.

Вопросов множество. Чтобы понять, когда будет готов новый платежный законопроект НБУ и создание какого именно реестра планируется, «Минфин» уже направил соответствующий запрос в Национальный банк, и опубликует ответы регулятора после предоставления информации.

Автор:

Источник:

Минфин

Комментарии - 22

ні р2р-переказів навіть на 100тис грн на місяць, але кількість

претензій та скарг зашкалює…

«якщо дивитись по середніх доходах в ІТ,

то знайдуться сотні тисяч тільки тут»

В Украине ВСЕГО зарегистрировано 271тыс ИТ-фопов,

часть из которых работают из стран ЕС или с пляжей Бали.

Если у ИТ-ФОП действительно гривны на счетах сотни тысяч,

значит они будут вынуждены учиться пользоваться СЭП-платежами,

и вместо минуты средства будут зачисляться пару часов

в рабочее время.

Платеж по СЭПу лимитируется исключительно

суммой личных средств на счетах клиента.

Суточный лимит НБУ на снятие наличных в 100тыс грн никто не отменял, да и месячный лимит МПС на р2р-переводы тоже продолжает действовать, поэтому наличкой в сутки сможете снять 100тыс грн или отправить р2р-переводы в другой банк на 420тыс грн в месяц.

и не парясь переводиш по СЭПу

всю сумму за один раз.

Либо по 100тыс грн снимаешь

ежедневно через кассу банка,

если нет воздушной тревоги,

ведь при наличии воздушной

тревоги многие банки

не обслуживают клиентов.

Це можливо лише, якщо ви на свою картку ще вносили всякі мутні гроші, зп в конверті ітп.

Зараз банки до цього відносяться дуже лояльно, ніхто не рахує до копійки, але якщо за 30 років у вас немає офіційних доходів, а відкладення є, то звісно будуть питання.

Якщо відбувається щось мутне, там може бути IBAN третьої особи і це одразу видно.

Я б наприклад триста разів подумав, перед тим як перевести гроші невизначеній особі, або погодитись отримати кошти не від того, з ким веду справи, а з лівого акаунту.

Якщо в операції задіяні дві картки різних банків, немає механізму перевірити, чи ти справді проведеш операцію з тією особою, що пропонує обмін.

А потім отримавши пару переказів від мертвих душ, твій банківський рахунок їде на мороз.

Він же навіть коштує як мінімум вдвічи дешевше, що на великих сумах вже може бути чутливим.

А те що переказ можуть заблокувати з причин фінмоніторінгу, це й до сьогодні так було і не тільки в Україні, а в більшості країн світу, крім усіляких офшоров, по типу Панами.

У випадку класичного переказу з карти на карту, немає жодної різниці чи за номером карти, чи за ІБАН, окрім зручності.

поэтому р2р-переводом даже 500тыс грн не отправить за один месяц даже без озвученных ограничений НБУ…

А прочитати постанову — то таке…