Из-за полномасштабной войны 2022 года доля NPL (просроченных в течение 90 дней кредитов) в целом по украинской банковской системе выросла с 34% до 39%. Об этом пишет Опендатабот.

13 марта 2023, 11:16

Читати українською

Опендатабот: Почти каждый третий кредит в Украине — просроченный

► Читайте телеграм-канал «Минфина»: главные финансовые новости

Что происходит с долгами

В случае продаж долга коллекторам, в среднем банк получает лишь 10% от суммы задолженности. Не исключено, что «в комплекте» идут коррупционные риски — в случае, если проблемный портфель продан за бесценок коллекторской компании, связанной с банком, его должностными лицами или отделом взыскания. Если банк обращается в суд, есть шансы получить всю сумму кредита и вернуть расходы непосредственно на судебный процесс.

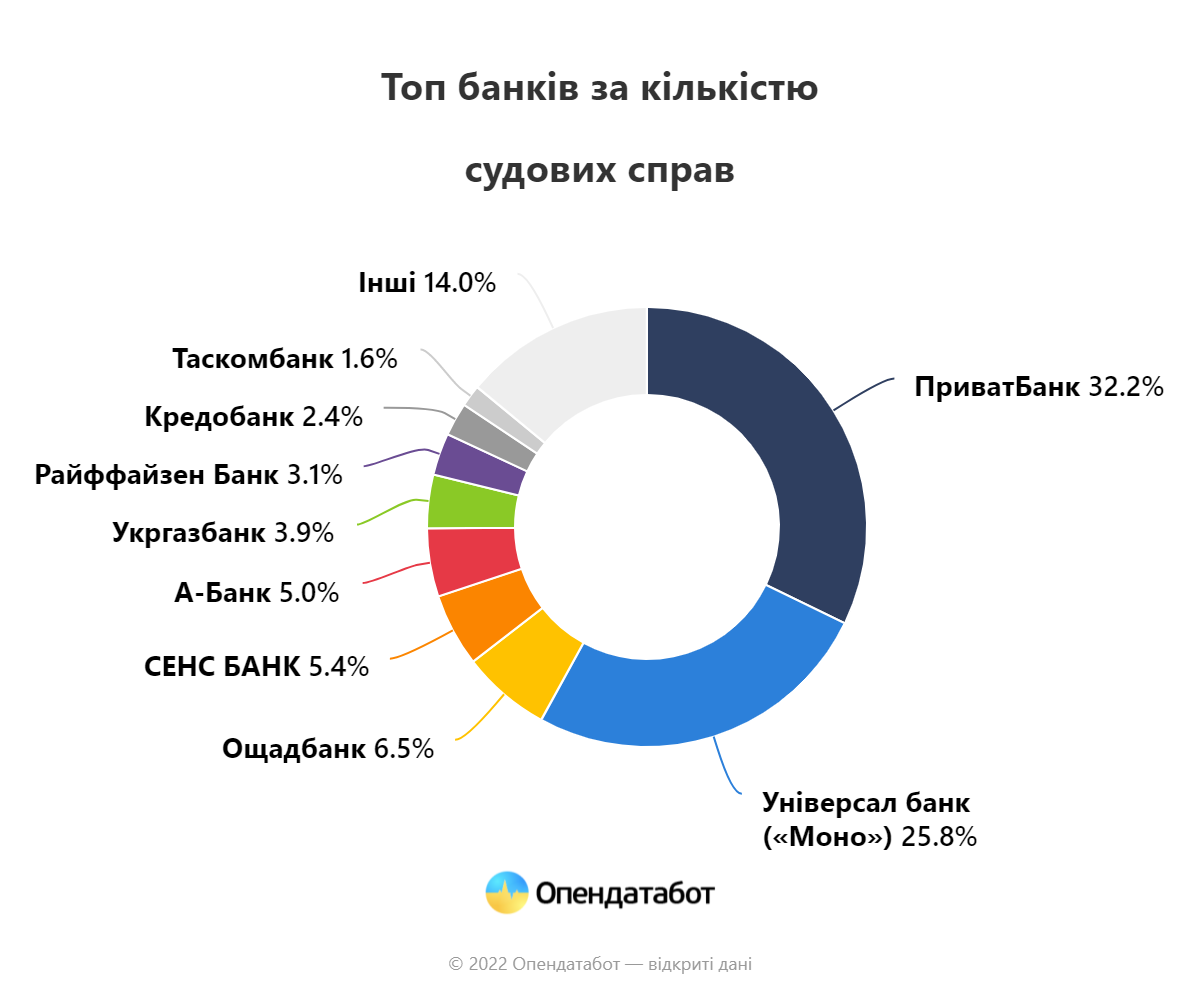

С самого начала полномасштабного вторжения вся банковская система была вынуждена перестроить свои процессы. Опендатабот отслеживает каждый суд, где банки являются истцом, ответчиком или третьим лицом. В прошлом году украинские банки были сторонами по 56 670 судебным делам. Это на 37% меньше, чем до начала Великой войны.

Топ-10 банков, наиболее часто участвующих в судебных процессах, уменьшили свою активность в 2022 году. Так, государственные Приватбанк и Ощадбанк подали исков вдвое меньше, чем в 2021 году. Наибольшее падение исковой работы наблюдается у А-Банка — в три раза.

«Учитывая рост NPL, мы ожидали увеличения исков от банков в суды — однако этого не происходит. Следовательно, банки готовятся к продаже кредитных портфелей коллекторам, что приводит к увеличению убытков и коррупционных рисков», — отмечает Алексей Иванкин, руководитель Опендатабот.

Чтобы возвращать свои средства без коррупционной составляющей и работы с коллекторами, банкам нужно автоматизировать взыскание — упрощать генерацию исков, контроль нахождения дел в суд, заседаний и решений, работы судебных исполнителей — в том числе и посредством открытых данных и АРИ Опендатабота.

Государство за последние годы значительно улучшило судебное взыскание: появился институт частных исполнителей и автоматическая система блокирования счетов должников. Это возможность не только официально вернуть кредитные средства в банк, но и улучшить собственный имидж и уровень доверия от НБУ.

Автор:

Источник:

Минфин

Комментарии - 4