За счет ипотеки сегодня финансируется менее 5% сделок по покупке жилья. Об этом говорится в Отчете о финансовой стабильности, который обнародован на сайте регулятора.

21 декабря 2020, 16:52

Читати українською

За счет ипотечных кредитов финансируется менее 5% покупки жилья

Тенденции сектора ипотечного кредитования

Ключевой тренд рынка ипотеки - концентрация жилищной ипотеки у определенных участников этого сектора.

Чуть меньше 90% новых ипотечных кредитов выдают пять банков.

Снижение общего уровня кредитных ставок заметное повлияло на стоимость жилищных кредитов. Так, эффективная ставка по ипотечным кредитам, по оценкам самих банков, за 10 месяцев 2020 года снизилась почти на 7 п.п. - до 14,7%.

За первые три квартала текущего года опрошенные банки выдали более 2 млрд грн ипотеки. Это на 11% больше, чем за этот же период в прошлом году, даже несмотря на заметное сокращение выдачи во II квартале этого года.

Новые выдачи ипотечных кредитов и стоимость ипотеки

.png)

Из них на новостройки приходится только около десятой части - банки держатся в стороне от первичного рынка. То, что они предпочитают работать со вторичным рынком, свидетельствует о высоких рисках, которые несет первичный рынок как для банков, так и для инвесторов в жилье. Поэтому хоть средняя сумма кредита и растет, но условия кредитования остаются консервативными.

За первые девять месяцев 2020 года были одобрены 65,6% заявок на ипотечное кредитование.

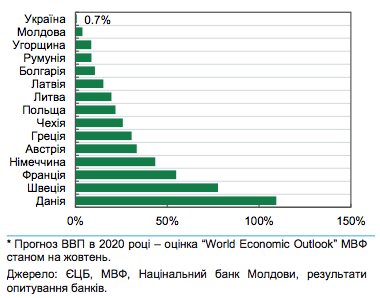

Также выросла выдача новых ипотечных кредитов: в III квартале в этом году их было выдано на 64% больше, чем год назад. Однако пока этот рост стартует с очень низкой базы: отношение портфеля ипотеки к ВВП крайне мало.

Соотношение ипотеки к ВВП в 2020 году в разрезе стран

Среди регионов наибольший объем ипотеки учитывается в Киеве - здесь выдали около 40% новых кредитов.

Профиль ипотечного кредита

Средний размер ипотечного кредита в III квартале 2020 года был на треть больше, чем год назад. Более половины кредитов в т. г. Находились в диапазоне от 0,5 млн до 1,5 млн грн.

Около 85% за последний год - это кредиты на жилье стоимостью до 1,6 млн грн.

Соотношение расходов на обслуживание долга и доходов заемщика (DSTI) за год выросло и сейчас довольно высокое - 45,9%. Хотя половина новой ипотеки в третьем квартале 2020 имела умеренную долговую нагрузку до 40%, доля кредитов с DSTI более 70% выросла на 7,6 в. п.

Половина ипотеки выдается на срок от 15 до 20 лет, средний срок за год несколько вырос и составляет 13,7 лет. Однако реальный срок значительно короче: кредиты, которые были погашены в этом году, в среднем «прожили» 9,5 года.

Средний возраст заемщика за год не изменился - около 38 лет. Доля должников до 30 лет - до 20%.

Средний месячный доход заемщика также остался практически без изменений - почти 50 тыс. грн. В то же время около четверти кредитов было выдано заемщикам с доходами до 20 тыс. грн в месяц.

Каковы ожидания рынка

Аналитики Нацбанка отмечают существенный потенциал роста ипотечного кредитования. В следующем году банки планируют наращивать объемы ипотеки.

При стабильных макроэкономических условиях в 2021 году банки в среднем планируют профинансировать почти в 1,5 раза больше новой ипотеки.

Это несмотря на имеющиеся проблемы, мешающие активному ипотечному кредитованию. Главными среди них банки считают

- дефицит платежеспособных заемщиков;

- хаос на рынке новостроек;

- высокую стоимость ресурсов;

- действие моратория на взыскание залога по валютной ипотеке.

Кстати говоря

Этот обзор отражает результаты проведенного НБУ ежегодного опроса об условиях ипотечного кредитования. Банки-респонденты этого опроса за год выдали более 90% новой ипотеки в системе.

Читайте также: Что мешает сделать действительно дешевую ипотеку

Источник:

Минфин

Комментарии - 12

2021 року облікова ставка може підвищитись до 6,5% - 7,5%.

Таке припущення висунули члени Комітету монетарної політики НБУ.

Теперь когда ставку собираются повышать - будуть повышать непонижавшиеся ставки по кредитам? Замечательная бизнес-идея! :D

Видно надувание нового ипотечного пузыря, и предпосылки для повторения 2008 года.

Но, пузырь в любой отрасли экономики - это заведомо нездоровая ситуация, предпосылка для кризисов.

Украине не надо для этого использовать ''передовой опыт''.

А ипотека - ненужная нам услуга.

То-то в гос.банках отбоя от ипотечников нет?)

Судя по аренде, вы про квартиры у Куеве?

Там не за 10-15, хорошо если за 40 лет.

Однушку в чешке за 900к за 15 лет при 15% годовых и 15% первом взносе можно выплатить за 10к в месяц, какие 40 лет? Калькулятором пользоваться умеете?