Валютный рынок стремительно меняется, если еще недавно гривна заметно укреплялась, то теперь доллар снова пытается отвоевывать свои позиции.

2 октября 2019, 20:32

Читати українською

Курс доллара: разворот или только коррекция

Ситуация крайне сложна для прогнозирования, а интересы участников рынка – импортеров, экспортеров, Нацбанка и Нерезидентов, часто противоположны. Своим прогнозом дальнейшего развития ситуации на валютном рынке с «Минфином» поделился главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль Михаил Ребрик.

Читайте также: Курс в начале октября: будет ли новый обвал котировок

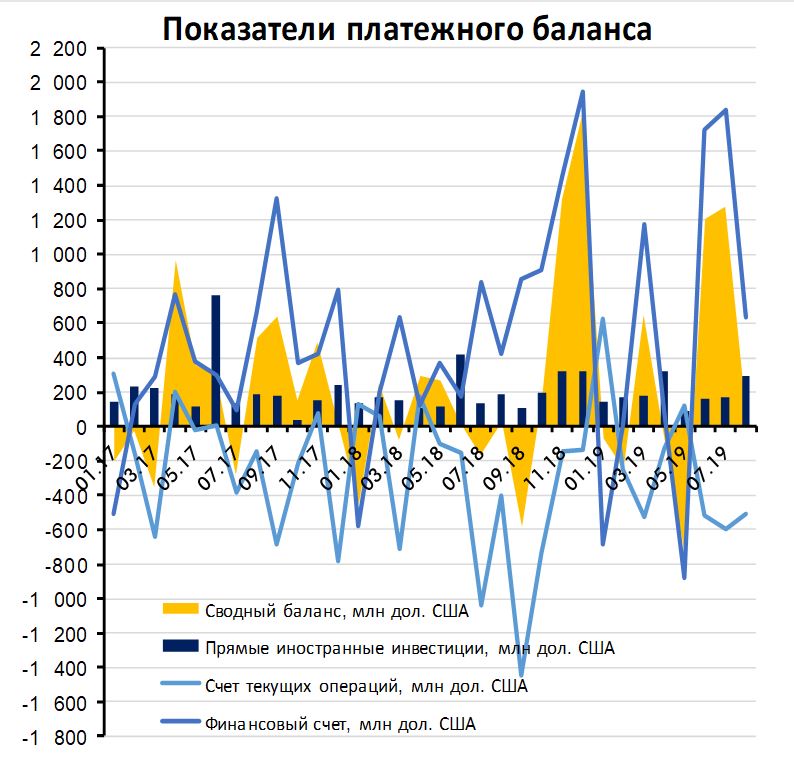

В целом, состояние платежного баланса и объем золотовалютных резервов остаются благоприятными для сохранения курсовой стабильности:

-

платежный баланс остается в профиците: 2,2 млрд долларов США по итогам января-августа 2019г., что в 13 раз лучше, чем годом ранее;

-

приток от сельскохозяйственного экспорта остается сильным из-за рекордно высокого урожая. По данным Минагропрода, по состоянию на 6 сентября с начала 2019/2020 маркетингового года Украина экспортировала 9,9 млн т зерновых, что на 3,5 млн т или 54,7% больше, чем за аналогичный период прошлого года. Экспортеры в то же время предпочитают продавать валютную выручку вместо того, чтобы привлекать дорогие кредиты в ожидании снижения ставок;

-

финансовый счет остается в «плюсе» (3,9 млрд долларов США в январе-августе 2019г.) благодаря значительному притоку портфельных инвестиций от нерезидентов (3,6 млрд долл. США);

-

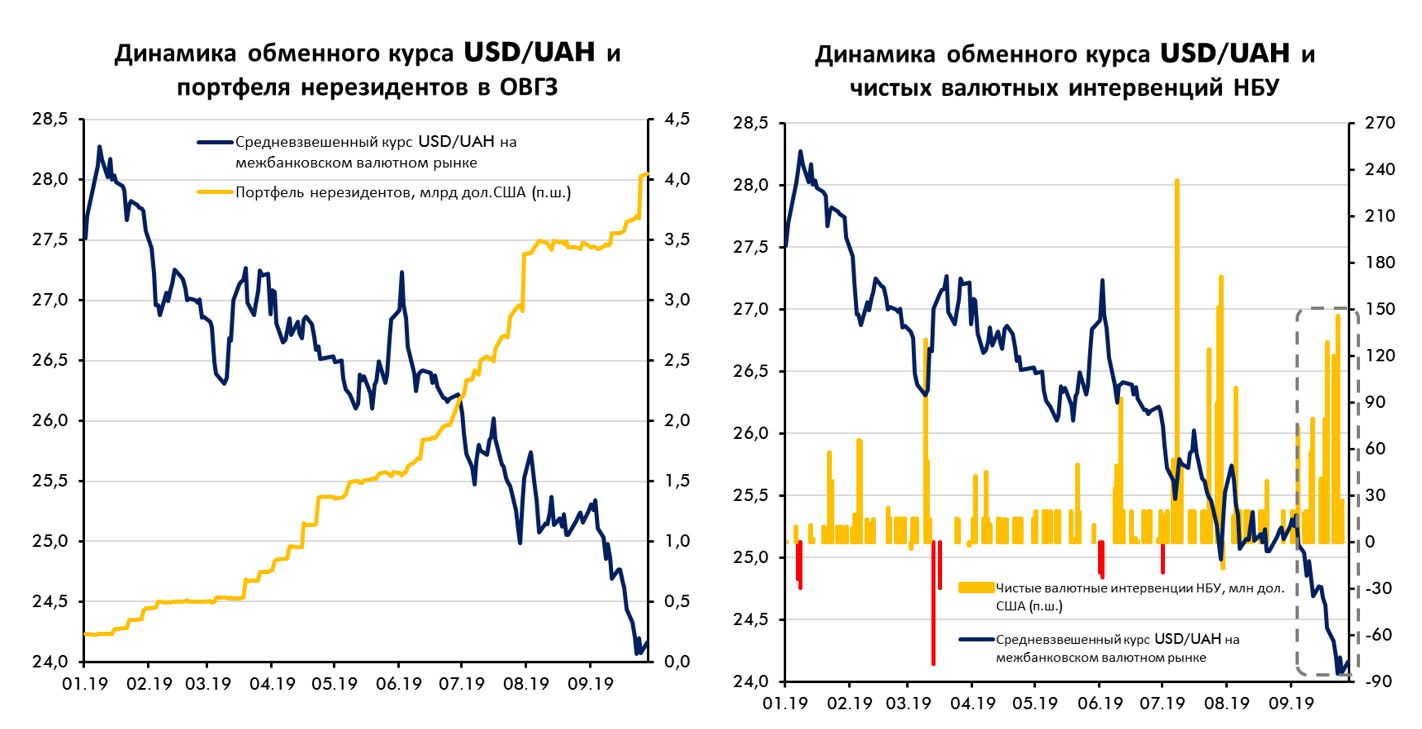

интерес нерезидентов к ОВГЗ остается достаточно высоким, поэтому мы ожидаем роста притока иностранной валюты от них для покупки 7-летних облигаций, которые были анонсированы Министерством финансов.

Однако наметились предпосылки для усиления девальвационного давления:

-

темпы роста поступлений от трудовых мигрантов снижаются (-0,7%г/г в августе после 2,7%г/г в июле). Это происходит на фоне роста торгового дефицита (+17,7%г/г августе), что влечет за собой ускоренный рост дефицита текущего счета. Может случиться так, что его нечем будет перекрывать;

-

во второй половине осени мы ожидаем сезонное увеличение активности импортеров, в частности, в связи со стартом отопительного сезона и осенних полевых работ;

-

к ухудшению состояния финансового счета может привести вероятное сокращение продажи валюты со стороны инвесторов-нерезидентов и активная ее скупка для конвертации полученных купонов. Основанием для этого является то, что Министерство финансов опережает выполнение плана заимствований и поэтому ввело ограничения на объем размещения бумаг. Кроме того, размещение 5-летних бумаг больше не планируется, так как необходимый объем для их включения в индекс JPM GBI-EM уже получен;

-

девальвационные ожидания физических и юридических лиц традиционно ухудшаются осенью, что приводит к увеличению объемов покупки валюты. Ситуацию может усугубить негативный новостной фон;

-

покупая иностранную валюту в августе и сентябре, НБУ выпустил 7,6 и 22,2 млрд грн соответственно, что несколько смягчило монетарные условия и расширило спекулятивные возможности участников рынка;

-

резкое высвобождение рекордных запасов ликвидности, накопленных на Едином казначейском счете (61,6 млрд грн), также может создать существенное девальвационное давление

Что дальше? Летим вверх, НБУ активно продает, чтобы сдержать рост.

Первое серьезное сопротивление технически просматривается в районе 25,0-25,1. С учетом новостного фона, думаю, этот уровень будет пройден. И дальше нас ждет 25,45 и более надежно – 25,75. С этого уровня жду возврата к 25. Если пройти ниже и закрепиться не удастся, то с большой степенью вероятности курс пойдет на 26,0-26,25. Если 25 не удержится под натиском продаж (к примеру, к тому моменту объявят аукционы по размещению 7-летних ОВГЗ), то вернемся к 24-25. Есть намеки на то, что укрепление гривни еще не окончено и после коррекции должно последовать очередное ослабление доллара.

Таким образом, в базовом сценарии ожидаю возврата курса гривни в диапазон 25-26 с возможным временным ослаблением до 27-27,5 грн. за долл США. Ситуация может быть сильно усугублена негативным новостным фоном и бегством капиталов, например, из-за растущей неопределенности в вопросе дальнейшего сотрудничества с МВФ, внутренних политических решений, касающихся конфликта на востоке Украины, а также роста волатильности на мировых финансовых рынках. С другой стороны, в случае прогресса в переговорах с МВФ и захода нерезидентов в 7-летние бумаги, ревальвация гривны может возобновиться. Да уж, более глубокая интеграция Украины в международные рынки капитала вместе с достаточно высокими внутренними политическими рисками превращает валютный рынок Украины в «улицу с двусторонним движением». Не выезжайте на «встречку», дамы и господа ;)

Читайте также: Гадания на валютной гуще

Источник:

Минфин

Комментарии - 9

Закрывайте на форуме бот-ферму, палитесь.