Із початку року Alphabet, материнська компанія Google, втратила близько 33% своєї ціни. Хороший інфляційний звіт підтримав акції технологічних компаній. Але чи втримається цей позитив і надалі, надто на фоні серйозних проблем із фінансами у самій компанії? Як одна з найбільших корпорацій світу вирішує їх, та чи не пройшла епоха найбільшої пошукової системи — розбирався «Мінфін».

22 листопада 2022, 7:20

Все, що потрібно знати про Alphabet: чому Уолл-стріт досі ставить на падаючу компанію

Компанія, якої не мало бути

Alphabet, або ж більш відома широкому загалу під назвою Google, — одна з тих, яка могла припинити своє існування майже відразу після створення. Власне, і створювалась вона не як компанія, а радше, як дослідницький проєкт аспірантів Стенфордського університету Ларрі Пейджа і Сергія Бріна. Науковці поставили за мету змінити алгоритм пошукових систем. Замість того, щоб просто реагувати на максимальну кількість згадувань слова на сторінці, вони вирішили аналізувати зв'язки сайтів і таким чином робити видачу релевантнішою.

Компанія була заснована у 1998 році, а вже наступного року засновники вирішили її продати, оскільки пошук не приносив жодної монетизації. Потенційним покупцем був один із найпопулярніших на той час інтернет-сайтів світу Excite. Він об'єднував в собі пошту, миттєві повідомлення, новини і, звичайно, пошук. Пейдж і Брін запросили за свою власність $1 млн. Інвестори Excite вирішили, що це забагато, і знизили її до $750 тис. Засновники Google пристали на це, але висунули вимогу — їхнє дітище мало стати єдиною пошуковою системою на Excite. Саме щодо цього сторони не зійшлись і Google довелось продовжити власне плавання.

Двічі пошукова система могла перейти у власність іншого інтернет-гіганту — Yahoo. Спершу у 1998 році за $1 млн, а вдруге у 2002 році вже за $5 млрд. Обидва рази засновники Google були готові відмовитись від свого творіння, але Yahoo вважав ціну зависокою.

Вже через 2 роки після остаточної відмови, Google розмістила свої акції на фондовому ринку по $85 і отримала капіталізацію у $23 млрд. Після цього ціна компанії почала стрімко зростати. У 2020 р. вона перевищила $1 трлн, а у листопаді 2021 р. — $2 трлн, хоча надовго закріпитись на цій позначці не змогла.

Впродовж цього року акції техгіганта падають і зараз компанія оцінюється в суму трохи менше $1,3 трлн.

Чому ж капіталізація Alphabet скоротилася майже вдвічі та чи варто звернути увагу на акції компанії на просадці.

Що належить Alphabet

У 2015 році у корпорації відбулась реструктуризація. Ряд підрозділів, в тому числі й безпосередньо Google, були виведені у дочірні компанії, а основна структура, якій вони належать, отримала назву Alphabet.

Дочірні компанії займаються переважно науковими розробками, далеко не всі з яких можуть бути доведені до кінця найближчим часом. Переважно, це інвестиції в майбутнє. Зокрема, вони працюють над пристроями доповненої реальності, безпілотними автомобілями, приладами для розумного дому, розбудовою швидкісного інтернету. В структурі Alphabet є навіть свій інвестиційний фонд та біотехнологічна компанія.

Одна з особливостей Alphabet в тому, що впродовж всієї своєї історії компанія рідко купувала інші компанії. На відміну від, скажімо, Facebook, який поглинув декількох потенційних конкурентів, чи Microsoft, що регулярно купує інших для виходу на нові ринки. Найбільша угода, яку уклав Google, — купівля виробника мобільних телефонів Motorola Mobility за $12,5 млрд. Але з продажем телефонів не заладилось і бренд був перепроданий. Собі пошуковий гігант залишив лише ряд патентів, заради яких угода і проводилась.

Ще одна велика покупка — придбання за $3,1 млрд сервісу з розміщення інтернет-реклами DoubleClick у 2008 р.

Найбільшим же успіхом для Google стала купівля YouTube за $1,65 млрд у 2006 р. Сума за один із найбільших інтернет-сайтів у світі може видатись незначною, але тоді мало хто розумів, як розвиватиметься платформа і як на ній можна заробити.

Більшість успішних проєктів техгігант створював самостійно. Це ціла низка сервісів для масового користувача. Передусім, власне, пошукова система. За даними Similarweb, Google належить майже 91% глобального пошукового ринку, найближчі конкуренти Yahoo і Bing володіють частками менше 3%. Щоправда, в дослідженні не враховано Китай та декілька інших закритих країн, на кшталт Ірану чи Лівії.

Також варто відзначити найбільший поштовий сервіс Gmail із 1,2 млрд користувачів. Найпопулярніший браузер Chrome, частка якого становить 65%. Операційну систему для смартфонів Android (а також модифікації для планшетів, Smart TV, автомобільних систем тощо), яка встановлена на 71% телефонів у світі. Також компанія володіє найбільшим сервісом мап, просуває лінійку ноутбуків Chromebook, документи, хмарне сховище тощо.

Заробляти на рекламі Google дозволяє не лише пошукова система, але й сервіс AdSense, який займається розміщенням банерів на сторонніх ресурсах. Із цим сервісом співпрацює понад 2 млн видавців у всьому світі, що робить його лідером банерної реклами.

Незважаючи на різноманіття проєктів, значна частина з них є збитковими, або практично нічого не приносять, незважаючи на величезну частку ринку. Причина — у бізнес-моделі корпорації. Наприклад, для браузерів основне джерело доходів — це встановлення пошукової системи за замовчуванням. Однак Chrome, очевидно, за це нічого не отримує. Замість цього, він безпосередньо забезпечує доходи пошукової системи, а також збирає інформацію про користувачів для AdSense.

Читайте також: Meta залишила десятку найбільших компаній світу: куди рухатимуться її акції

Серед невдалих проєктів, які запускала корпорація, можна відзначити гарнітуру доповненої реальності Google Glass, соціальні мережі Google+ і Google Buzz (маловідомий клон Twitter), Google Offers (власна версія Groupon), Google Lively (віртуальне середовище), сервіс відеоігор Stadia та безліч інших.

Alphabet може собі дозволити запускати збиткові проєкти, оскільки має стабільні доходи. Тому давайте поглянемо, скільки ж заробляє корпорація і на яких саме напрямах.

Фінансовий стан компанії

Alphabet — високоприбуткова компанія, яка працює «у плюс» всі останні роки. Минулого року вона заробила рекордні для себе $76 мдрд (для порівняння: у 2020 р. ця цифра становила близько $40 млрд). Цього року рекорд побити не вдасться, за перші 3 квартали заробіток становив трохи більше $46 млрд, і якщо тенденція продовжиться, то за рік компанія отримає чистими близько $60 млрд.

Чистий річний прибуток Alphabet 2010−2021 рр. ($ млн)

.jpg) За даними statista

За даними statista

Фінансові показники за 3 квартал розчарували інвесторів. Дохід становив $69,1 млрд, це на 6% більше, ніж за аналогічний період минулого року. А ось прибуток у $13,9 млрд — відразу на $5 млрд, або на 27%, менший, ніж рік тому.

Сервіси та реклама

Свої фінансові доходи компанія розділяє на 3 основні групи. Найважливіша з них — це сервіси. Сюди, зокрема, входить пошукова система, розміщення реклами, YouTube, Chrome, більшість додатків, на кшталт мап чи гаманця. Цей напрям приніс майже 89% всіх доходів компанії.

Основа грошового потоку в цьому напрямі — це реклама. На неї припадає майже $54,5 млрд доходів, а це 79% всіх грошей, які отримує компанія. Рекламні доходи зросли трохи більше ніж на $1 млрд, порівнюючи з минулорічним показником. Однак, темпи їхнього зростання розчарували аналітиків.

Особливо помітні проблеми з рекламою на YouTube. Дохід відеосервісу від неї становив у 3 кварталі $7,07 млрд, а це приблизно на $100 млн менше, ніж за аналогічний період минулого року.

Із негативними тенденціями рекламних доходів цього року стикнулися й ряд інших інтернет-гігантів, зокрема, Meta та Snap. Всьому виною висока інфляція і очікування глобального економічного спаду, внаслідок чого скорочуються рекламні бюджети.

Нерекламні доходи сервісу за рік несуттєво зросли і за підсумками кварталу становили $6,9 млрд. Формуються вони, переважно, завдяки комісіям із Play Store та платній підписці на YouTube.

Чистий прибуток від цього напряму становив $19,8 млрд — це більше, ніж загальні показники компанії, оскільки інші сектори роботи є збитковими.

Хмарні технології

Google Cloud — другий за важливістю напрям. Сюди входять хмарні сервіси, а також пошта і документи. Після Amazon і Microsoft, Alphabet — третій гравець на ринку хмарних технологій. Щоправда, на відміну від перших двох компаній, для яких це ключове джерело прибутків, у Google напрям працює «в мінус».

Збитки за 3 квартал від цієї діяльності становили майже $700 млн, що приблизно на 50 млн більше, ніж за той самий період рік тому. А ось доходи цього напряму демонструють позитивну динаміку: $6,87 млрд, що майже на $1,9 млрд більше, порівнюючи з аналогічним періодом минулого року.

Читайте також: Споживачі скуповують лакшері: чи варто вкладати в акції LVMH

Інше

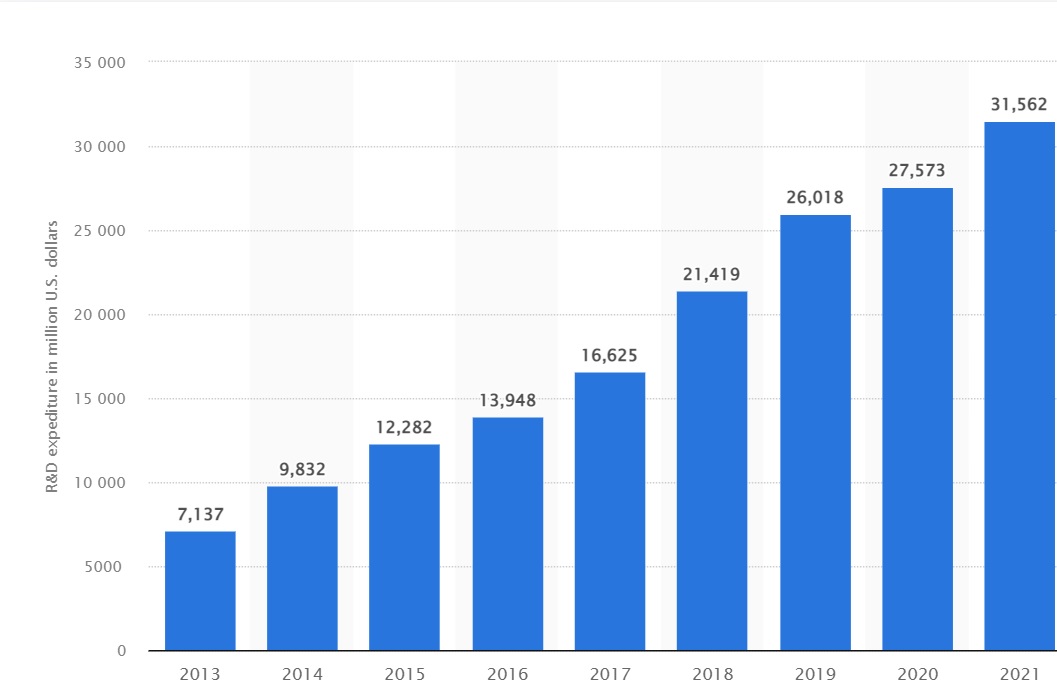

До цього напряму належать всі експериментальні та наукові проєкти. Грошей вони практично не приносять, загальний дохід за квартал склав близько $200 млн. Як і належить експериментальному напряму, він збитковий, витрати на нього за три місяці склали $1,6 млрд, що на $300 млн більше, ніж рік тому, але не надто принципово для однієї з найбільших компаній світу.

Річні витрати на дослідження та розробки Alphabet із 2013 до 2021 року ($ млн)

За даними statista

Загрози для компанії

Із початку року акції компанії подешевшали на 33%. Причина цього — у макроекономічних показниках, адже в умовах високої інфляції, підвищення ключової ставки та загрози рецесії знижуються рекламні бюджети, від яких, насамперед, і залежить благополуччя Alphabet. Це найяскравіше продемонстрували доходи YouTube.

Однак, якщо макроекономічні проблеми можна вважати тимчасовими, то з низкою інших викликів Alphabet буде впоратись не так вже й просто. Зокрема, це зміна Apple правил конфіденційності. Внаслідок цього, стороннім сервісам стає складніше збирати інформацію про користувачів і, відповідно, продавати контекстну рекламу. Через ці зміни всі ключові гравці рекламного ринку, на кшталт Snap, Facebook, Twitter і, звісно, Google, недораховуються до $20 млрд доходів на рік.

Друга велика проблема — невдоволення регуляторів високими комісіями у Play Store та аналогічному магазині додатків Apple. Техгіганти забирають до 30% комісій за купівлю додатків та оплату всередині них. Проти виступають інші компанії, на зразок Epic Games та Spotify, які роками з перемінним успіхом намагаються змусити корпорації знизити плату або дозволити безкомісійні шлюзи.

Читайте також: Як «ефект Google» краде заробітки інвесторів

Також регулятори незадоволені домінуванням пошукової системи Google та Android, і звинувачують їх у неконкурентній боротьбі. У вересні цього року Суд ЄС підтвердив антимонопольний штраф Google у понад €4 млрд. Поки що корпорація його не сплачувала, оскільки сподівається виграти апеляцію. Але подібні провадження відбуваються в різних куточках світу.

До речі, лобіювання в уряді Сполучених Штатів — одна з важливіших статтей видатків компанії. У 2020 році Alphabet увійшла до трійки лідерів США з витрат на інтернет-лобіювання, витративши на ці цілі близько $8,66 млн. Лобування грає вирішальну роль у боротьбі технологічного важкоатлета проти всебічного контролю за його діяльністю.

В останні роки законодавці та регулюючі органи все частіше зважують нові антимонопольні правила та правила конфіденційності, щоб обмежити вплив великих інтернет-провайдерів, таких як Google і, отже, Alphabet.

Перспективи компанії

Збільшити свою частку на ринку пошукових систем Alphabet навряд чи зможе, адже конкуренти просто не мають суттєвої долі, яку можна було б відібрати. Однак і своє Google, найімовірніше, не віддасть. Інші пошукові системи не користуються популярністю.

Благополуччя корпорації залежатиме, переважно, від обсягу рекламного ринку. Незважаючи на те, що багато дрібних компаній скорочують маркетингові витрати, загалом у цьому секторі ситуація не така вже й погана. За оцінками ключових рекламних агенцій, цього року зростання ринку становитиме 9−12%, а наступного року очікується зростання 3−6%.

Якщо говорити про інтернет-рекламу, то тут цифри теж загалом оптимістичні. Для прикладу, за даними Insider intelligence, якщо у 2019 р. на цей напрям припадало 55% рекламних бюджетів у США, то за підсумками цього року показник зросте майже до 72%, а у 2026 р. — до 81%. Інакше кажучи, найближчими роками зростатиме і розмір загального пирога, і частка, яку отримуватиме Google.

Водночас, аналітики звертають увагу, що Alphabet намагається позбутись надмірної залежності від реклами. Один із козирів цього — трансформація YouTube. Восени корпорація оголосила, що кількість підписників на платну версію YouTube Premium і Music сягнула 80 млн. За рік кількість передплатників зросла на 30 млн. На ключовому ринку США на Premium-пакет підписані близько 25 млн і, за прогнозами, наступні 2 роки зростання тут становитиме близько 1,2 млн користувачів на рік.

Ще один спосіб збільшити нерекламні доходи YouTube — новий проєкт Primetime Channels, запущений минулого місяця. Завдяки йому на YouTube можна буде придбати перегляд шоу понад 30 сторонніх стрімінгових і кабельних каналів. Серед них такі гіганти індустрії, як: Showtime, Starz, Paramount+ і AMC+.

MEGOGO для всіх пристроїв: приємні ціни на пакети, бонуси та подарунки

Масштабним перетворенням YouTube має стати також поширення коротких відео Shorts — щось на кшталт власного TikTok. Такий формат вже набув популярності, але компанія все ще шукає шляхи його ефективної монетизації.

Також великі перспективи відкриваються завдяки хмарним обчисленням. Google Cloud все ще збитковий, але він зростає швидкими темпами. За підсумками 2021 р. виручка від напряму збільшилась на 47%, а цього року додала ще 39%. Доходи хмарного підрозділу Google перевищують загальні доходи такої корпорації, як IBM. До того ж, зростає весь ринок хмарних технологій — за прогнозом, темпи становитимуть близько 20% впродовж наступних 7 років.

Клієнтами Google Cloud вже є такі великі компанії, як Shopify, Toyota, Paramount. Цього року Alphabet запустила программу Google Public Sector, щоб залучити до своїх «хмар» державний сектор.

Читайте також: Tesla VS традиційні автовиробники: чому їх не можна порівнювати

Про важливість хмарного напряму свідчить і те, що корпорація витратила $5,4 млрд на придбання фірми з кібербезпеки Mandiant, що стало другим за величиною придбанням в історії техгіганта. Очікується, що це допоможе Google Cloud контролювати комп’ютери і мобільні пристрої для швидкого виявлення загроз і вразливостей.

Що буде з акціями

За розрахунками Business news, Alphabet Inc. (NASDAQ: GOOG) займає 6-е місце у списку 30 найпопулярніших акцій у хедж-фондів. На кінець другого кварталу 2022 року акції компанії тримали у своїх портфелях 153 хедж-фонди в порівнянні зі 160-ма в попередньому кварталі.

Незважаючи на те, що з початку року ціна Alphabet знизилась на 33%, більшість інвестиційних компаній позитивно оцінюють її перспективи. Починаючи з жовня, було опубліковано низку свіжих прогнозів зміни ціни акцій через рік. Найпесимістичніший з них — від JP Morgan, за яким компанія подорожчає лише на 19%.

Вищі показники прогнозують Deutsche Bank, Piper Sandler та Raymond James Financial — зростання становитиме від 24 до 26%. А ось Oppenheimer Holdings і Cowen & Co сходяться у думці, що через рік акції Alphabet коштуватимуть майже на 40% дорожче, ніж зараз.

Читайте також: Як цифровізація допомагає нам вчитись, заробляти і перемагати у війні

Позитивні прогнози спираються на динамічний розвиток нерекламних напрямів паралельно з міцними позиціями у пошуку. «Ми вважаємо, що частка компанії становить близько 40% ринку цифрової реклами та є, мабуть, найціннішою рекламною власністю у світі», — наголошують аналітики Mayar Capital.

Нинішнє ж просідання через макроекономічні показники, на думку аналітиків, відкриває для інвесторів можливість купити акції зі знижкою.

Джерело:

Мінфін

Коментарі - 2