«Мінфін» вже розповідав про те, як роками безкоштовно користуватися картковими кредитами в рамках пільгового періоду. Нагадаємо: для цього достатньо регулярно (щомісяця) вчасно вносити необхідну суму. Нещодавно це правило було порушено.

12 жовтня 2021, 12:40

Що буде, якщо «випасти» з пільгового періоду за кредиткою

А якщо ні?

Що буде, якщо прострочити «дедлайн», ми тоді описали лише теоретично. Формула розрахунку відсотків, які будуть списані автоматом наступного ж дня, досить заплутана.

І ось так вийшло, що нещодавно випадково «проґавили» дедлайн за картковим кредитом monobank.

Читайте також: Як користуватися кредитом безкоштовно. Поради позичальникам

Винна зміна банку?

Перейти на картку онлайн-банку стимулював кешбек, якого немає в Приватбанку. Ну й взагалі було цікаво протестувати новинку.

Будь-який перехід завжди супроводжується певними незручностями.

Справа в тому, що картковий продукт мало не кожного банку має свою специфіку. Зокрема, різний термін пільгового періоду і відповідно різна дата години «Х». Наприклад, за декілька років користування карткою Привату вже виробилася звичка: щоб не випасти з «грейса», заборгованість, що утворилася, скажімо, в серпні, потрібно погасити не пізніше 24 вересня.

Не зайве звернути увагу на те, що тривалість рекламованого банками пільгового періоду — це максимально можлива величина. Іноді це вводить в оману.

Так, пільговий період у Приваті «до 55 днів» буде максимально реалізований, якщо клієнт заліз у кредит на початку місяця, наприклад, 1 серпня. Тоді, дійсно, цією сумою він може безкоштовно користуватися до 24 вересня, тобто обіцяні 55 днів. Якщо покупка в кредит сталася, скажімо, 31 серпня, то фактичний термін пільгового періоду (безкоштовного користування) для цієї суми — всього 24 дні!

Читайте також: Карткові «фокуси»: на що банки ловитимуть клієнтів цієї осені

Новачкам щастить

У кредитний ліміт monobank ми пішли на початку липня. Пільговий період в онлайн-банку становить до 62 днів. Він може бути повністю реалізований, якщо поспіль йдуть два місяці, в яких 31 день. На практиці це можливо лише двічі на рік — грудень-січень і липень-серпень.

Тобто час «Х» для карткових позичальників mono припадає на 1 число місяця.

За два місяці майже весь кредитний ліміт у 40 тис грн було вичерпано.

З огляду на новизну, регулярно стежили за статусом кредиту, щоб не проґавити час «Х». У підсумку благополучно погасили всю заборгованість 28 серпня. Навіть пішли в плюс на пару тисяч.

Продукти нині здорово подорожчали плюс підготовка до школи, тому новий відхід у мінус на 2,9 тис грн трапився ще до початку вересня. Саме цей захід згодом і влетів у копієчку.

Розслабилися і «залетіли»

Наближалося 1 жовтня, заборгованість на картці знову наближалася до 30 тис грн.

Але в голові міцно «засів» термін пільгового періоду в 62 дні і те, що обнулення ліміту відбулося всього місяць тому. Створювалася ілюзія безпеки.

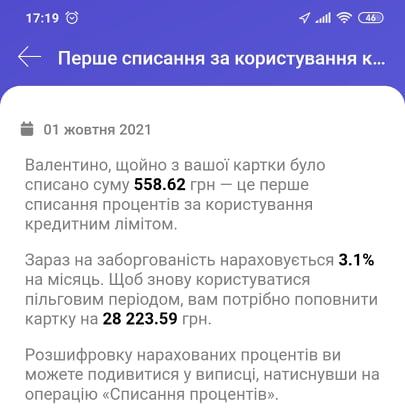

Списання банком 1 жовтня 558,62 грн за користування кредитом стало несподіванкою: мовляв, як так, все ж було під контролем …

Насправді ж, все правильно: заборгованість, що сформувалася в останні дні серпня, повинна була бути погашена до 1 жовтня. Тобто фактичний пільговий період за нею склав трохи більше 30 днів.

Гроші, звичайно, не бог зна які, але прикро через те, що заплатити довелося на рівному місці. Адже проблем із внесенням 3 тис грн не було, достатньо було натиснути на пару кнопок.

Як нараховувалися відсотки

За запитом банк, дійсно, надіслав детальну виписку про нарахування відсотків із моменту відходу в мінус за кожний день. Алгоритм нескладний: щодня на залишок заборгованості нараховуються відсотки з розрахунку 3,1% на місяць, які підсумовуються. Якщо платіж здійснюється вчасно і позичальник залишається в «грейсі», то всі нараховані відсотки згоряють! В іншому випадку — надаються до оплати.

.jpg)

Що було далі

З повідомлення банку також випливало:

- на суму заборгованості нараховуються відсотки за ставкою 3,1% на місяць.

- для повернення у пільговий період потрібно внести 28 223,59 грн, тобто вийти в нуль.

Нагадаємо: залишитися в «грейсі» можна було, внісши 2,9 тис грн 30 вересня. Вже наступного дня «відкупна» сума зросла майже в 10 разів!

1 і 2 жовтня з картки було витрачено ще близько 2 тис грн.

Другого жовтня статус кредиту був наступним:

- обов'язковий платіж до кінця жовтня — 1 106,6 грн, тобто 4% від суми заборгованості на кінець вересня (27,7 тис грн);

- за 2 дні жовтня було нараховано ще 60,22 грн відсотків, які спишуться 1 листопада;

- для повернення у пільговий період потрібно внести 30 039,74 грн, щоб «обнулитися».

Що й було невідкладно зроблено.

.jpg)

До речі, про кешбек

Почавши користуватися карткою на початку липня, ми просто «забули» його включити. Наївно вважали, що бонус налічуватиметься автоматом.

В результаті, «загубили» близько 360 грн.

Налаштували кешбек на вересень, заробивши за цей місяць трохи менше 400 грн, що дозволило частково перекрити заліт із лімітом.

Джерело:

Мінфін

Коментарі - 22