У 2008–2013 роках ЄС витратив на докапіталізацію банків понад 445 млрд євро. Фінустанови приймають на себе надмірні ризики, а за їх порятунок від краху платять держави та платники податків — капіталізм прибутків і соціалізм збитків.

30 вересня 2019, 14:31

Готуйся заздалегідь: європейський досвід відновлення роботи банків

Такі ситуації стали поштовхом до вдосконалення законодавства у сфері неплатоспроможності. У результаті тривалих переговорів у 2014 році ухвалили Директиву 2014/59/EU про відновлення роботи та врегулювання неплатоспроможності банку (BRRD).

Про результати реформи розповідає член Експертної платформи НБУ Наталія Задерей.

Під дію BRRD потрапляють кредитні установи та інвестиційні компанії з капіталом на момент реєстрації від 730 тис. євро і не потрапляють страхові компанії. Основними цілями Директиви є безперервність виконання фінустановами критичних функцій, захист вкладників та державних коштів, мінімізація ризиків для фінансової стабільності. Простіше кажучи, якщо у банку виникли проблеми, вони мають бути врегульовані таким чином, щоб не зашкодити реальній економіці, але не за рахунок коштів платників податків. Для цього розкритикований після кризи механізм bail-out (докапіталізація банків державами) замінюється механізмом bail-in (збитки покладаються на держателів акцій, боргових інструментів і навіть крупних вкладників).

Як готуватись до кризи

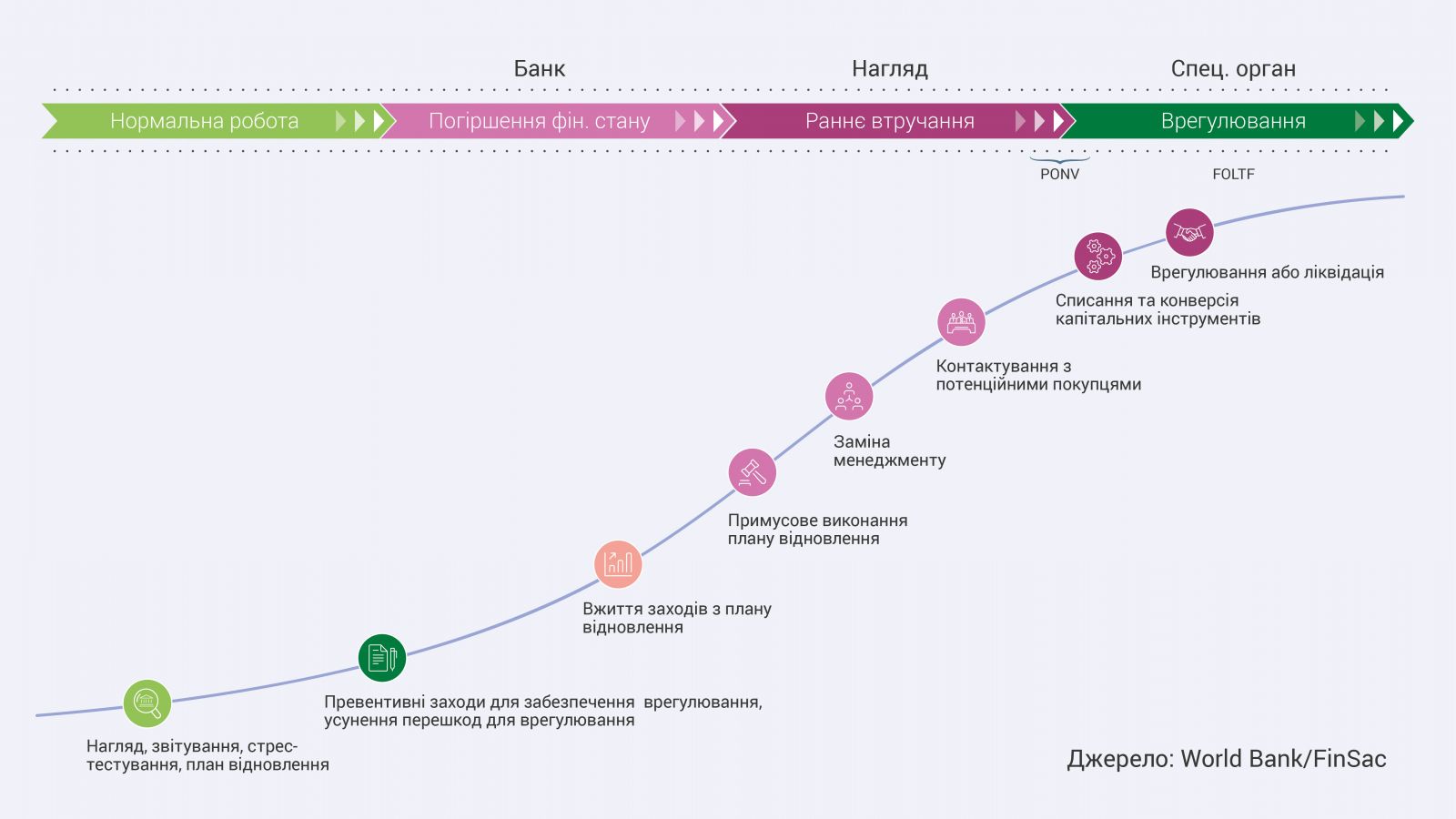

BRRD зобов’язує банки мінімізувати ризики свого банкрутства, готуючи плани відновлення діяльності. При такому плануванні визначаються критичні функції — послуги, що надаються непов’язаним особам та є важливими для функціонування економіки. Саме безперервність виконання таких функцій є задачею врегулювання. При написанні планів відновлення діяльності банки повинні готуватися до найгірших сценаріїв. Тобто сформулювати перелік заходів (продаж активів, скорочення витрат, відновлення достатності капіталу або ліквідності) які буде вжито за умови кризи, щоб повернутись до нормальної роботи. При цьому реалістичність цих заходів оцінює як сам банк, так і регулятор під час Процесу наглядової оцінки (SREP).

У доповнення до банківських планів відновлення діяльності органи з питань врегулювання та/або регулятори повинні готувати плани врегулювання. Відповідно до BRRD врегулювання (resolution) за суттю означає реструктуризацію неплатоспроможного банку, яке дозволяє уникнути його ліквідації. В планах врегулювання повинна міститися інформація від банків про критичні функції, а також оцінка доцільності звичайної процедури ліквідації. У випадку, якщо ліквідація може зашкодити економіці, описується стратегія та інструменти врегулювання, а також визначається мінімальний рівень власних коштів та прийнятних зобов’язань для фінансування порятунку банку.

На відміну від вітчизняного законодавства про систему гарантування вкладів фізичних осіб BRRD передбачає підготовку планів врегулювання для всіх банків заздалегідь, коли ризика банкрутства немає на горизонті.

Важливо, щоб антикризові плани банків та органів врегулювання не суперечили один одному. Припустимо, у банку є схвалені усіма інстанціями плани відновлення діяльності та плани врегулювання. І в силу якихось причин його фінансовий стан погіршується. Спочатку м’яч на полі банку: він на свій розсуд визначає, які індикатори є підставою для того, щоб почати втілювати план відновлення. Якщо план не спрацював або попри проблеми не був активований, BRRD за умов досягнення банком певних кількісних та якісних показників надає повноваження для втручання наглядовим органам — вони можуть змінити менеджмент або призначити тимчасову адміністрацію, зобов’язати банк змінити стратегію тощо.

Якщо і ці заходи не допомогли, наглядові органи можуть визнати банк таким, що має труднощі (failing or likely to fail, FOTF) або таким, що досяг межі нежиттєздатності (point of non-viability, PONV). PONV є тригером для списання або конверсії в акції інструментів додаткового капіталу 1-го рівня та капіталу 2-го рівня. Теоретично примусове списання або конверсія капітальних інструментів може допомогти банку втриматися на плаву. Але загалом статуси FOTF та PONV близькі. Отримавши хоча б один з них, банк переходить у поле зору органу врегулювання.

Якщо криза неминуча

Якщо банк визначений як FOTF, не зміг знайти покупця, списання капітальних інструментів не відновило його платоспроможність, становить суспільний інтерес, наприклад, через виконання критичних функцій, відповідно до BRRD може бути прийняте рішення про його врегулювання. Для цього передбачаються передусім такі інструменти як:

- bail-in;

- продаж бізнесу;

- створення перехідного (брідж) банку;

- передача частини активів в управління спеціальною компанією.

Державна підтримка врегулювання можлива як виняток у ситуаціях, що загрожують системними кризами. Водночас BRRD не закриває можливості для докапіталізації банків державами на етапі, коли банк ще може уникнути неплатоспроможності.

В рамках bail-in списанню підлягає значно ширший перелік зобов’язань банку, ніж при досягнені межі нежиттєздатності (виняток становлять лише зобов’язання за гарантованими державою депозитами, податкові зобов’язання тощо). Щоб банки не формували свої зобов’язання лише з тих, що не підпадають під bail-in, BRRD встановлює вимоги до мінімального рівня власних коштів та прийнятних зобов’язань (MREL).

На етапі прийняття рішення про врегулювання здійснюється незалежна оцінка фінансового стану банку, яка має поміж іншого визначити черговість вимог кредиторів. Це потрібно, щоб забезпечити один з ключових принципів Директиви — у випадку врегулювання жоден кредитор не повинен понести збитки більші, ніж у випадку звичайної процедури ліквідації (no creditor worse off than under liquidation, NCWOL). Для перевірки дотримання принципу NCWOL додаткова оцінка здійснюється вже після врегулювання. Якщо з’ясується, що для когось із кредиторів цей принцип не дотриманий, він має право вимагати в органу врегулювання компенсацію.

З моменту набрання Директивою чинності у січні 2015 року в ЄС мала місце низка банкрутств банків. У липні 2017 року Єврокомісія схвалила превентивну докапіталізацію італійського банку Monte dei Paschi di Siena за рахунок державних коштів. У той же час Єдиний комітет з врегулювання (SRB) заявив про відсутність підстав для врегулювання ще двох італійських банків, і вони були відправлені на звичайну процедуру ліквідації. У лютому 2018-го аналогічна участь спіткала латвійський ABVL Bank.

Перші результати і робота над помилками

Перші результати і робота над помилками

Відповідно до BRRD через процедуру врегулювання пройшли данський банк Andelskassen та іспанський Banco Popular.

Банком Andelskassen займалися місцеві органи врегулювання Данії, оскільки країна не входить до зони євро. Процедура врегулювання розпочалась у жовтні 2015-го у звязку з тим, що банк не міг досягти мінімального значення достатності капіталу. Орган врегулювання (Finansiel Stabilitet) у один день взяв на себе контроль над банком, змінив його керівництво і створив перехідний банк. Після чого в рамках bail-in були списані капітальні інструменти та прийнятні зобовязання. Знову капіталізований банк, який зменшив розмір активів, спробували продати приватному інвестору, але угода зірвалась. Після незалежних оцінок кілька кредиторів отримали компенсацію згідно із принципом NCWOL. І хоча після невдалої спроби знайти інвестора банк все ж був відправлений на ліквідацію, цей кейс вважається благополучним прикладом згортання бізнесу з доволі значною кількістю клієнтів без шкоди для фінансової стабільності. Тож у пресі та аналітиці згадується мало.

Інша справа — Banco Popular, який у Іспанії був віднесений до системно важливих установ з активами близько 150 млрд євро (станом на кінець І кварталу 2017-го). Проблеми цього банку розпочалися через кризу на ринку нерухомості. Через якість кредитів у цій галузі він ледь пройшов стрес-тест ЄЦБ у 2016 році. І хоча фінустанова оголосила про збільшення капіталу і залишалася платоспроможною, восени 2016-го у нєї почались суттєві відтоки коштів за всіма сегментами клієнтів. Ситуація дедалі погіршувалася мірою зміни менеджменту та поширення негативних публікацій у ЗМІ. Банк почав шукати покупців і звернувся за екстреною підтримкою ліквідності. Її отримання не стабілізувало ситуацію, після чого банк був визнаний FOTF і переданий у SRB для врегулювання.

Комітет скористався повноваженнями списати капітальні інструменти та обрав продаж бізнесу у якості інструменту врегулювання. Капітальні інструменти банку були списані в нуль, після чого він був проданий за 1 євро іншому іспанському банку Santander, який мав достатньо ресурсів, щоб вирішити проблеми Popular. Зрештою банк повернувся до нормальної роботи.

Але той факт, що під час його врегулювання не був прокомунікований принцип NCWOL, викликав питання до прозорості процедури. У 2017-му група колишніх акціонерів та інвесторів банку на чолі з мексиканським мультимільйонером Антоніо дель Вальє подавала позови проти SRB та Єврокомісії з вимогою скасувати рішення про врегулювання. А у 2018 році ця ж група ініціювала інвестиційний арбітраж проти Іспанії. У своїй заяві вони звинуватили компетентні органи країни в ненаданні банку достатньої підтримки ліквідності та організації «термінового продажу», а також зазначили, що через це їхні втрати інвестицій перевищили 470 млн євро.

Незалежні аналітики, хоч і в цілому позитивно оцінили історію з оперативним порятунком Popular, теж підняли питання достатності підтримки ліквідності, а також питання запровадження мораторію на виконання зобов’язань банками. У якості аргументу зазначалось, що п’ятиденний мораторій на всі платежі дозволив безпроблемно вивести з ринку латвійський ABVL Bank.

Ці зауваження знайшли відображення в змінах до BRRD (які були ухвалені Європарламентом разом з іншими змінами банківського законодавства 16 квітня та набули чинності 27 червня 2019 року). Тепер наглядовим органам та органам врегулювання надаються повноваження запроваджувати дводенний мораторій на виплати.

Загалом досвід практичної імплементації BRRD показує, що відхід від парадигми «капіталізм прибутків, соціалізм збитків» вимагає довготривалих зусиль і на перших етапах викликає чимало нарікань. Але судячи зі статистики використання державної допомоги, задача зняти тягар з платників податків потроху реалізується. У 2014–2017 роках на докапіталізацію банків у Євросоюзі було витрачено 30 млрд євро, але це значно менше, ніж у 2008–13 роках.

Загалом досвід практичної імплементації BRRD показує, що відхід від парадигми «капіталізм прибутків, соціалізм збитків» вимагає довготривалих зусиль і на перших етапах викликає чимало нарікань. Але судячи зі статистики використання державної допомоги, задача зняти тягар з платників податків потроху реалізується. У 2014–2017 роках на докапіталізацію банків у Євросоюзі було витрачено 30 млрд євро, але це значно менше, ніж у 2008–13 роках.

Джерело:

Мінфін

Коментарі