«Минфин» сегодня опубликовал 10-й рейтинг устойчивости банков. После публикации каждого рейтинга мы получаем отзывы от читателей. Комментарии очень разные: кто-то считает, что банковские рейтинги не имеют никакого смысла и не отражают действительность, кто-то, что они правдивые и по рейтингу «Минфин» можно отслеживать, какие банки «не доживут» до следующего квартала.

25 травня 2015, 15:42

Как рейтинг «Минфина» предсказывает проблемы в банках

Конечно же, найдутся и альтернативные мнения, согласно которым рейтинг рейтингу рознь, а его прогнозная способность зависит от качества методики или опыта его разработчиков.

Чтобы расставить все точки над і, мы исследовали точность рейтинга устойчивости банков от Минфин, за качество которого несем ответственность.

Насколько сильно отличались рейтинги устойчивости проблемных и здоровых банков?

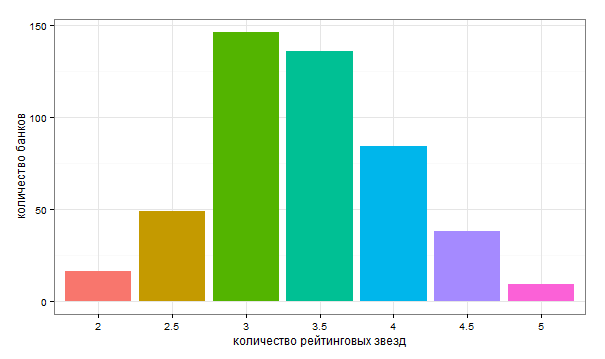

За всю 2,5 летнюю историю нашего рейтинга распределение количества банков по каждой «звездной» категории приближается к нормальному: чаще всего банки получали три или три с половиной звезды, реже встречаются банки с минимальными и максимально возможными рейтингами. Это связано с особенностями методики, по которой баллы зависят от размещения показателей банка относительно всех остальных по системе.

Общее количество рейтингов банков

В результате такой привязки, общее распределение рейтинговых звезд во времени изменялось незначительно. Кризис и ухудшение коррекций аналитиков в 2014-2015 г.г. снизили средние значения лишь на ползвездочки — с 3.5 до 3 баллов.

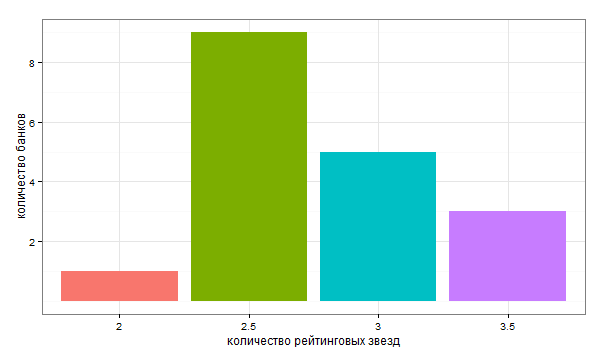

Если же посмотреть отдельно на группу проблемных банков – распределение их рейтингов было явно смещено влево, в сторону более низких баллов.

Количество рейтингов проблемных банков (2 квартала до введения временной администрации ФГВФЛ)

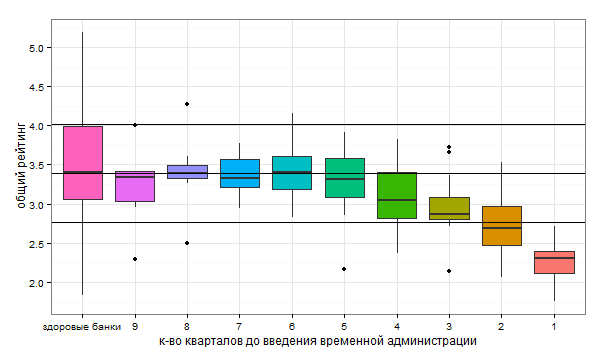

За 3-4 квартала до дефолта большинство рейтингов будущих проблемных банков опускалась в нижнюю половину рейтинговой таблицы (менее 3,5 звезд). Когда до введения ВА еще оставалось 2 квартала, медианный рейтинг портала «Минфин» для соответственных банков был на критически низком уровне 2,7.

Динамика рейтингов здоровых и проблемных банков за n кварталов до дефолта

Динамика среднего рейтинга проблемных банков в зависимости от квартала до введения временной администрации, а также стандартное отклонение

.png)

До сих пор ни один банк, в последствии попавший в руки Фонда, не получил по результатам последнего квартала перед дефолтом (t-1) более 2,5 звезд по методике «Минфин».

Доля рейтингов проблемных банков в зависимости от квартала до введения временной администрации

.png)

В общем, рейтинги проблемных банков начинали падать задолго до банкротства, поэтому их можно использовать как один из сигналов раннего предупреждения.

Особенно точными рейтинги «Минфина» оказались за 1-3 кварталы до ввода ВА. Это следует учитывать при финансовом планировании.

Если сроки депозитных договоров дольше 6-9 месяцев – вкладчикам желательно более тщательно отслеживать динамику рейтинга банка, помнить о его вероятностной природе, а также о том, что никакая методика не даст 100% гарантии устойчивости финансового института.

Насколько точно рейтинг «Минфина» предсказывал проблемы банков?

Дальше мы постарались определить прогнозную силу каждой рейтинговой категории – например, узнать насколько выше может быть риск дефолта банка с 4 рейтинговыми звездами по сравнению с 2-звездочным банком?

Как показывает наш исторический опыт – разница существенна.

Соотношение проблемных (D) и здоровых (H) банков в зависимости от рейтинга «Минфина» за всю историю рейтингования

.png)

Более половины случаев получения 2 звезд на протяжении 2013-2014 г.г., предвещали введение временной администрации. Вероятность ввода временной администрации в такие двухзведочные банки была чуть выше риска получить «решку», подкидывая монетку.

Банки с 3 баллами попадали под опеку Фонда с вероятностью 1/3, иными словами каждый третий «троечник» оказывался неплатежеспособным.

Тогда как 4 балла будущие банкроты получали только в 10% случаев, и то не меньше чем за год перед дефолтом. А в 90% случаев «хорошистами» заслуженно становились выжившие в период кризиса банки.

5 звезд не получил ни один проблемный банк за всю 2-летнюю историю существования рейтинга «Минфин».

Нужно учитывать, что, начиная с прошлого года, количество обанкроченных банков перешагнуло все исторические рекорды. И хотя проблемы финучреждений с низкими рейтингами подтвердили верность нашего подхода к оценке устойчивости банков, искренне надеемся, что в будущем процент дефолтов по каждой из рейтинговых групп будет сокращаться.

Успехи и ошибки прогнозирования дефолтов банков

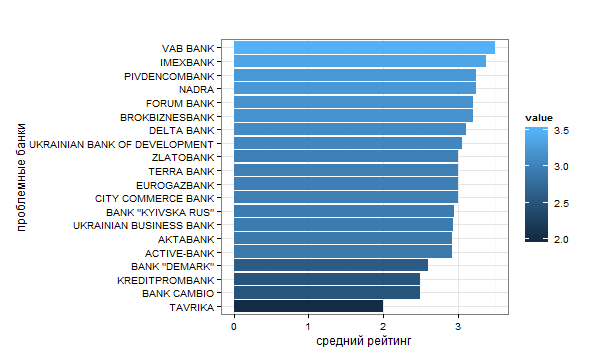

За весь период рейтингования ни один проблемный банк не получил в среднем более 3,5 звезд. Но по сравнению с другими банками в общем зачете оказались завышенными рейтинги VAB Банка, Форум, Брокизнесбанка, Имексбанка, Южкомбанка и др., которые в среднем получили более 3 баллов.

Средний рейтинг проблемных банков за всю историю рейтинга «Минфин»

Заметим, что средние значения рейтингов считались за всю историю рейтинга с относительно благополучным 2013-м годом включительно, тогда как в большинстве случаев рейтинги понижались за несколько кварталов до дефолта по мере ухудшения финансового состояния банков.

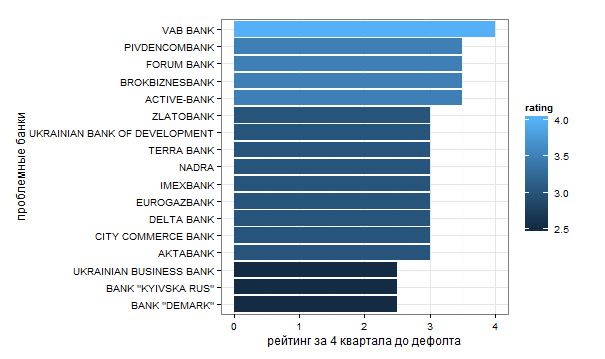

За 4 квартала до дефолта рейтинги проблемных банков оказались ниже средних, особенно низкие рейтинги были в Укрбизнесбанке, банках Киевкая Русь и Демарк (2.5 зв.).

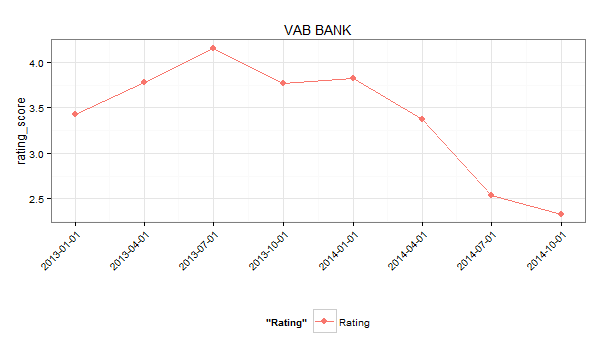

С другой стороны, VAB Банк был существенно переоценен (4 зв.), а Форум, Брокбизнес и Актив получили 3,5 звезд.

Рейтинг проблемных банков за 4 квартала до дефолта

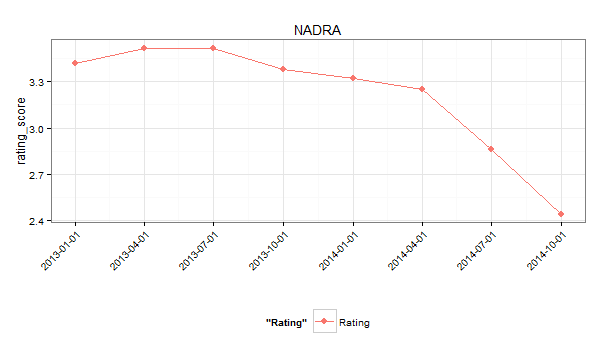

За 2 квартала до дефолта рейтинги банков существенно снизились. Методика «Минфина» сумела обнаружить проблемы в банках Надра, Дельта, City Commerce Bank, Терра Банк, Украинский Бизнес Банк, Киевская Русь, Камбио, Златобанк (2-2.5 звезд).

Рейтинг проблемных банков за 2 квартала до дефолта

Несмотря на то, что, в общем, удалось поймать тревожные сигналы по большинству финучреждений, не вышло вовремя зафиксировать проблемы Форума, Брокбизнесбанка, а также Имексбанка (3,5 зв.).

Возможной причиной ошибки с первыми двумя банками могла быть внезапность финансового кризиса в начале прошлого года, а также резкая смена политической ситуации, которую не сумели предугадать аналитики, делая коррекции в ноябре 2013-го.

В случае с Имэксбанком – нарушения нормативно-правовых актов даже куратор НБУ обнаружил лишь через неделю после вывода активов путем проведения внебалансовых операций. Также по данным НБУ досрочный возврат инвесторам средств, привлеченных на условиях субординированного долга, неожиданно быстро привел к уменьшению капитала банка и ухудшению состояния его ликвидности.

В банкротствах большинства переоцененных банков существенную роль сыграл фактор владельцев, которые резко потеряли свой политический вес. Не способствуют высокой точности рейтинговых расчетов и бухгалтерские махинации в финансовой отчетности.

Эти уроки мы учли в обновленной методике рейтинга, усилив мониторинг за качественными индикаторами устойчивости, в частности – за конечными бенефициарами и платежной репутацией банков.

Вместо заключения

Уоррен Баффет однажды сказал, что для успеха в сфере инвестиций необходимо уметь держать под контролем те порывы, из-за которых у других инвесторов возникают большие проблемы. Его совет актуальный и для таких последних из могикан как вкладчики украинских банков. На сложном пути осмотрительного управления финансами рейтинги дают нам возможность комплексно и относительно объективно посмотреть на банк, снизив влияние рекламы, бренда, депозитных ставок и прочей шумихи вокруг банка практически до нуля.

История рейтинга устойчивости банков от портала «Минфин» доказывает, что даже неполные и поверхностные данные официальной отчетности проблемных финансовых учреждений зачастую содержат сигналы опасности. Наша цель – вовремя обнаружить, точно оценить и быстро донести эти сигналы читателям. На данный момент мы неплохо справились с этой задачей.

Динамика рейтингов «Минфина» для отдельных банков

.png)

Роман Корнилюк, к.э.н., доцент кафедры банковского дела КНЭУ имени Вадима Гетьмана

Джерело:

Мінфін

Коментарі - 122