Многие люди стремятся получать пассивный доход, в частности, с помощью инвестиций в ценные бумаги. В финансовом мире эта прибыль классифицируется как портфельная, ведь даже самые простые активы требуют внимания: анализа рынка, оценки ситуации и периодического управления капиталом. Как подобрать стратегии для пассивного дохода, рассказал инвестиционный эксперт Александр Тугушев.

21 ноября 2024, 8:50

Читати українською

Как составить инвестиционный портфель для пассивного дохода: 3 рабочих варианта

3 варианта сделать пассивный доход более предсказуемым

Для создания эффективного инвестиционного портфеля принципиально учесть фактор волатильности рынка. Именно поэтому необходимо регулярно анализировать ситуацию и принимать решения по управлению денежными средствами.

В то же время существуют инструменты, которые делают портфельный доход более предсказуемым и стабильным — государственные облигации, акции крупных компаний с длительной историей выплат дивидендов и инвестиционные фонды (ETF).

Эти инструменты помогают сформировать портфель, который будет соответствовать вашим целям и уровню риска, с минимальным вмешательством в процесс управления. Для повышения его эффективности можно совмещать ETF с дивидендными акциями. Хотя такой доход не полностью пассивен, эти инструменты обеспечивают простоту и удобство в инвестировании.

Консервативный портфель: меньшая доходность, меньший риск

Главное преимущество консервативного портфеля — низкая волатильность и предполагаемый доход. Платой за такую стабильность является относительно низкая доходность. Этот портфель обычно создают люди, которые не могут рисковать потерей накоплений, поскольку у них нет времени на восстановление от возможных падений рынка.

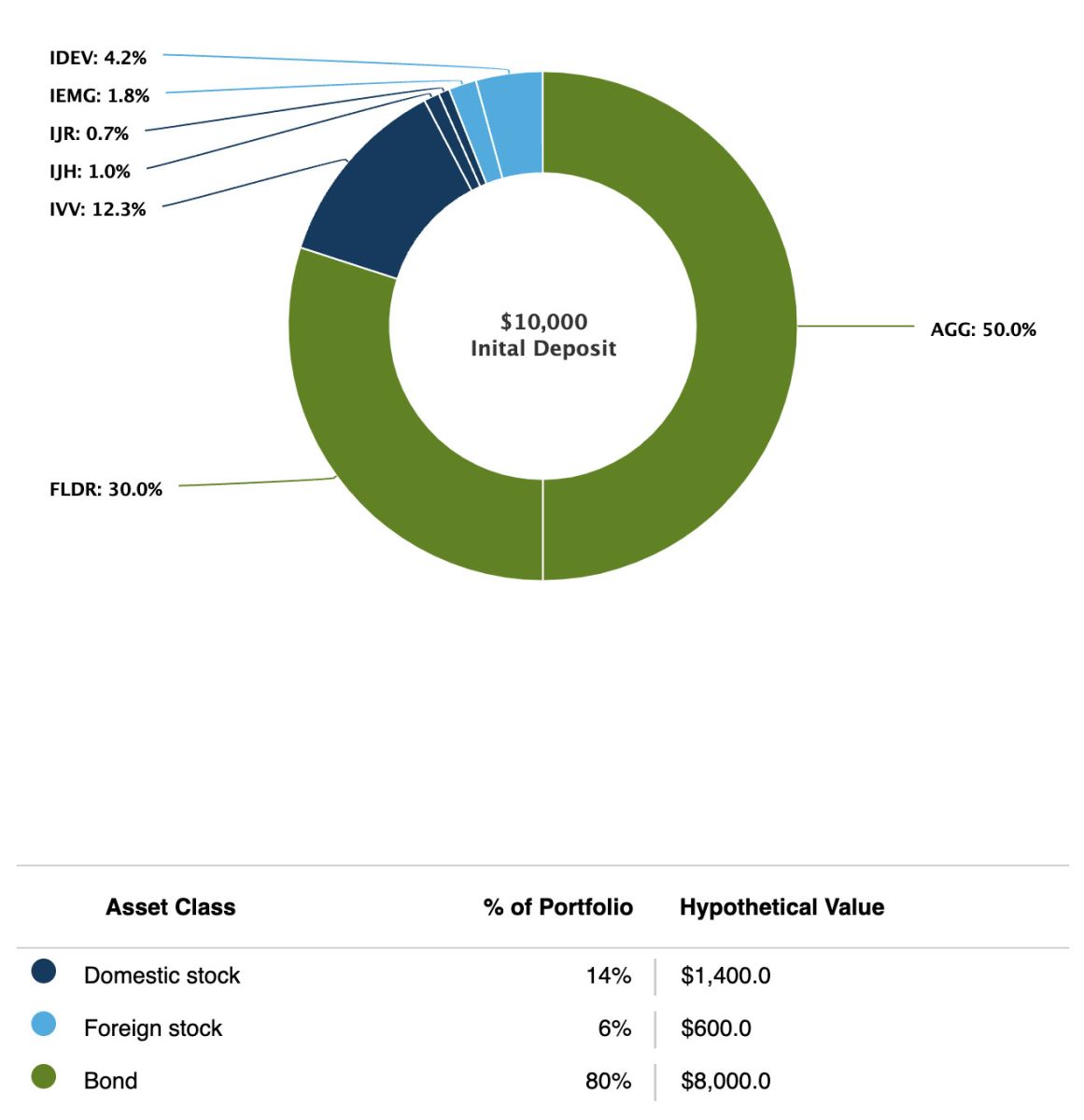

Пример консервативного портфеля

Источник: Fidelity

В основе консервативного портфеля очень осторожный подход: 80% средств размещено в облигациях, на акции приходится только 20%, из которых 14% — американские и 6% других стран:

- В облигационной части портфеля 50% средств в надежном фонде американских облигаций AGG от iShares, который включает как государственные, так и высококачественные корпоративные облигации. Остальные 30% — в краткосрочные облигации через фонд FLDR от Fidelity, который предоставляет дополнительную защиту благодаря стабильности этих бумаг к изменению процентных ставок.

- Акцент части с акциями — индекс S&P 500, занимающий 12,3% портфеля через фонд IVV. Для лучшей диверсификации портфель содержит небольшую часть акций средних и малых компаний. Международные инвестиции разделены между развитыми (4,2% через фонд IDEV) и развивающимися (1,8% через фонд IEMG) рынками.

Структура этого портфеля отражает главную цель — сохранение капитала и минимизацию рисков.

Умеренный портфель: сочетание риска и прибыльности

Умеренный портфель для тех, у кого уже есть стабильный доход и накопления, но при этом до пенсии еще достаточно далеко. Часто эти инвесторы могут позволить себе больший риск.

При этом распределение активов позволяет спокойно переживать рыночные спады, поскольку большая доля облигаций обеспечивает стабильность, в то время, как акции дают возможность заработка на росте рынка.

Это построение портфеля может подойти новичкам в инвестировании, которые хотят постепенно привыкнуть к рыночным колебаниям, прежде чем увеличивать долю акций в своем портфеле.

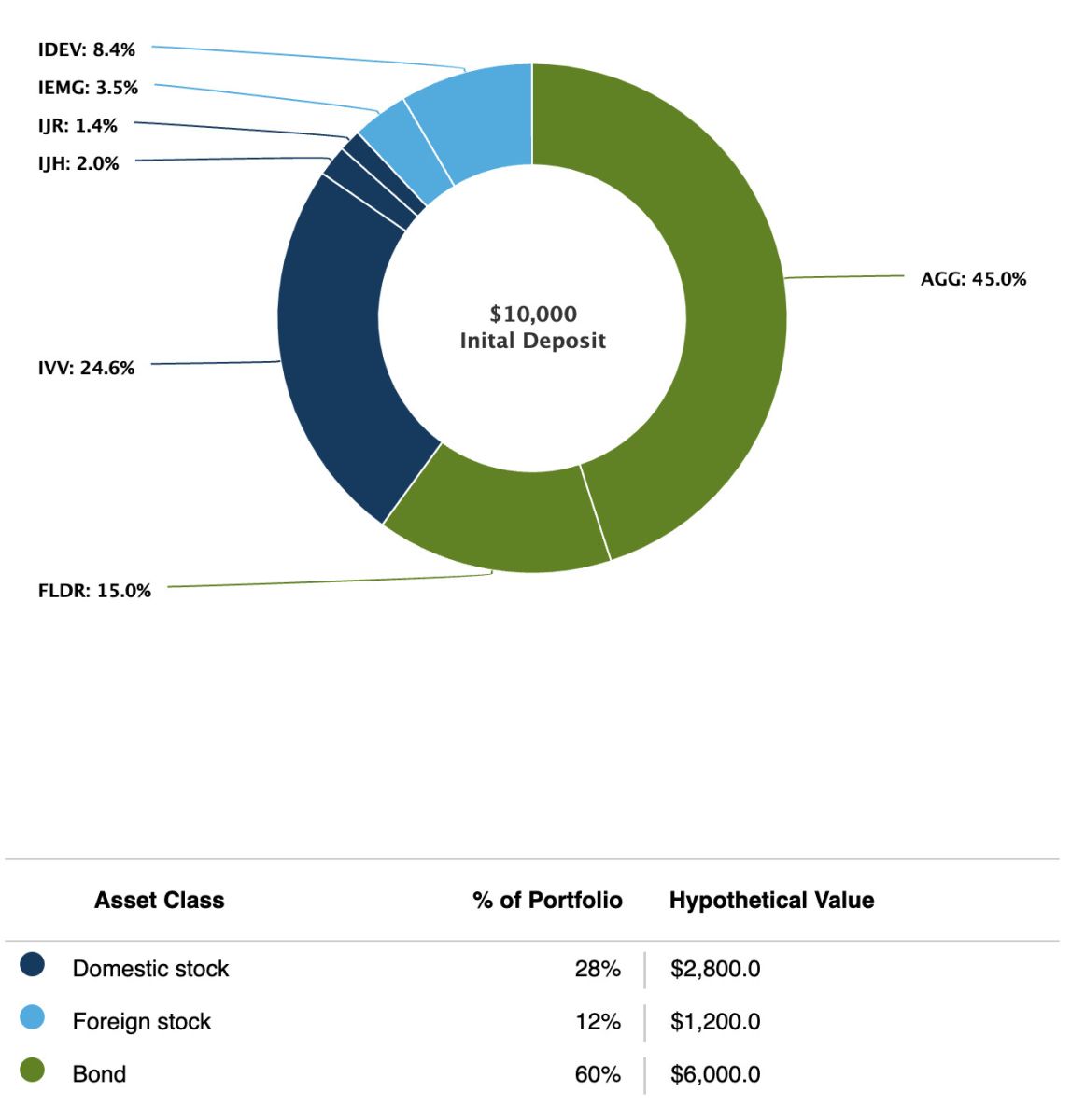

Пример умеренного портфеля

Источник: Fidelity

Умеренный портфель является сбалансированным подходом к сочетанию риска и потенциальной прибыльности. В отличие от предыдущего консервативного варианта, 40% средств в акциях (из них 28% — американские и 12% — международные) и 60% в облигациях:

- В части облигаций акцент на фонде AGG, который занимает 45% портфеля. На краткосрочные облигации через фонд FLDR приходится 15%. Это распределение обеспечивает хорошую защиту капитала, но допускает больше возможностей для роста.

- Почти четверть акций (24,6%) — S&P 500 через фонд IVV. Инвестиции в компании средней и малой капитализации — 2% и 1,4% соответственно. 8,4% — международные инвестиции в развитые рынки через фонд IDEV, и 3,6% в развивающиеся рынки через IEMG.

Агрессивный портфель: для инвестиционного горизонта 15−20 лет

Агрессивный портфель подходит для молодых инвесторов, у которых длительный инвестиционный горизонт (более 15−20 лет) и они могут позволить себе более высокий риск.

Этот портфель обеспечит потенциально более высокую прибыльность в долгосрочной перспективе.

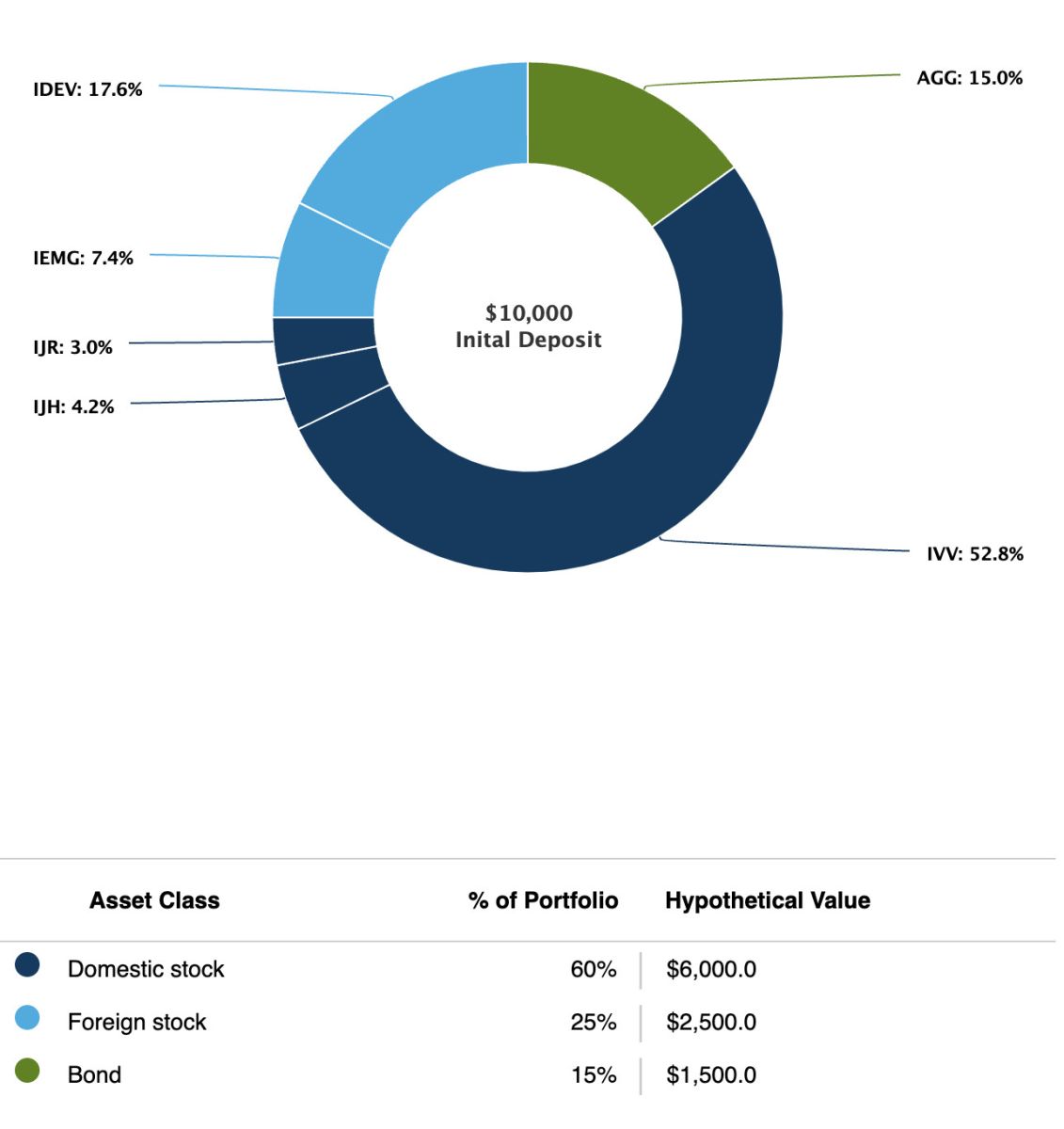

Пример агрессивного портфеля

Источник: Fidelity

Агрессивный портфель содержит кардинально иной подход к инвестированию. В основе портфеля — 85% средств в акциях (60% — американские, и 25% — международные), и только 15% в облигациях:

- Облигационная часть — 15% в фонде AGG, который содержит надежные американские облигации. Это небольшая «подушка безопасности», которая снижает общую волатильность портфеля.

- В акционной части большинство средств (52,8%) у S&P 500 с помощью фонда IVV. Для дополнительной диверсификации 7,2% — в компаниях средней и малой капитализации. Международные инвестиции разделены между развитыми (17,6% через IDEV) и развивающимися (7,4% через IEMG) рынками.

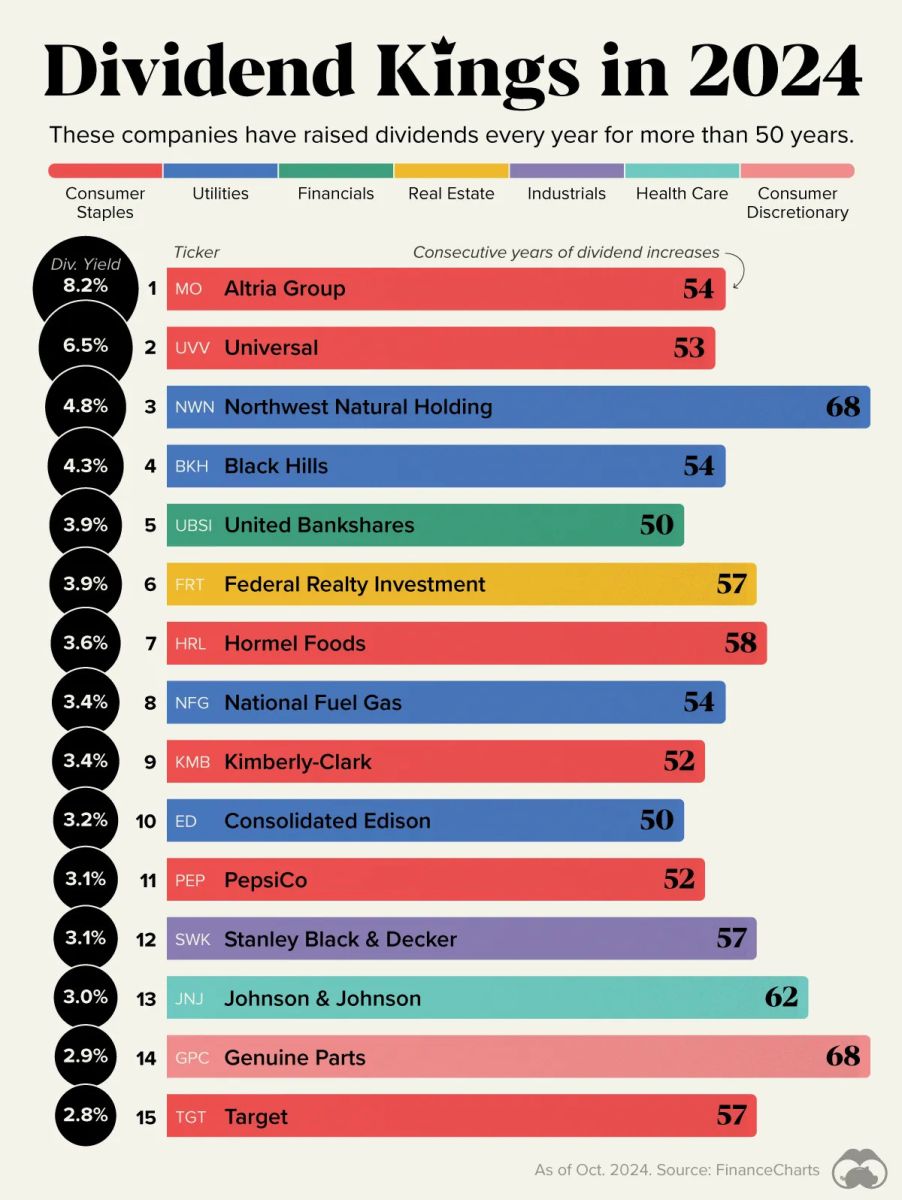

Дивидендные короли

Часть портфеля, которую занимает ETF с акциями, можно заменить отдельными дивидендными акциями. Компании «короли дивидендов» известны своими стабильными выплатами. При их выборе инвестор может получить дополнительные преимущества:

- Регулярный денежный поток в виде дивидендов (3−8%). Многие крупные компании выплачивают дивиденды ежеквартально, а некоторые — даже ежемесячно. При правильном подборе акций можно сделать неизменный поток пассивного дохода.

- Больший контроль над своими активами. Это позволяет формировать портфель с акциями компаний, которым инвестор действительно доверяет на основе их финансовых показателей, истории дивидендных выплат и перспектив роста.

- Стабильность и надежность. Компании, известные как «дивидендные короли», заслужили это звание не просто высокими выплатами, а устойчивыми финансовыми показателями на протяжении многих лет и способны поддерживать уровень дивидендных выплат даже в сложные экономические периоды.

Источник: VisualCapitalist

В то же время высокая дивидендная прибыльность (15−20%) часто сигнализирует о проблемах в компании. Это обычно связано со снижением цены акций из-за финансовых трудностей или неблагоприятных рыночных условий, что искусственно повышает процентную прибыльность.

В этих случаях компания может сократить дивиденды, а акции продолжат падать, чем наносят убытки.

Для выбора дивидендных акций следует учитывать историю выплат, финансовую устойчивость, перспективы роста и состояние рынка в отрасли. Надежным выбором станут умеренные дивиденды стабильной компании, а не высокие выплаты от бизнеса с неопределенными перспективами.

Читайте также: 5 акций из 5 секторов: как к ним подступиться начинающему инвестору

Реинвестирование — важный фактор для пассивного дохода

При выборе типа инвестиционного портфеля для пассивного дохода следует соблюдать принцип реинвестирования, ведь это может значительно увеличить ваш капитал в долгосрочной перспективе.

Когда вы получаете фиксированный доход от дивидендных акций или облигаций, вы можете направить эти средства на покупку новых инвестиционных инструментов. Это запустит самоусиливающийся механизм сложного процента и каждое новое реинвестирование будет увеличивать базу для получения дохода.

Автор:

Комментарии - 16

Майже певен, що всі вони покажуть доходність трохи вище рівня інфляції в США і суттєво програють доходності банального інвестування в індекс S&P 500.

Але головна претензія до статті - умовна теоретична диверсифікація без реальної оцінки ризиків та дохідності.