Замедление инфляции и снижение учетной ставки Нацбанка позволяет правительству снижать доходность по ОВГЗ. Госбумаги дешевеют и на вторичном рынке. Аналитики считают, что это только начало, и ставки продолжат снижаться и дальше. «Минфин» выяснил, что происходит на рынке.

8 августа 2023, 7:20

Читати українською

Комиссии и заработки на военных ОВГЗ: «Минфин» купил бумагу у mono и изучил условия Привата

Как изменилась доходность гособлигаций

Сокращение доходности гособлигаций началось еще до официального заявления Нацбанка по снижению с 28 июля учетной ставки с 25% до 22% годовых. Рынок ожидал это событие, и на вторичном рынке котировки просели в среднем на 0,5−1%. Финансовый аналитик Андрей Шевчишин на 1 августа привел «Минфину» такие ставки по ОВГЗ с разными сроками погашения:

- ноябрь-2023 — 16,1% годовых;

- декабрь-2024 — 18,15% годовых;

- февраль-2026 — 19,85% годовых.

Если оценивать изменения в 6-месячной ретроспективе, то снижение будет более заметным.

«На вторичном биржевом рынке ОВГЗ действительно котировки доходности заметно снизились. Это можно объяснить тем, что некоторые инвесторы, которые полгода назад были готовы продать длинные гособлигации из своих портфелей по доходности примерно 22%, уже не готовы предложить подобную ставку, и максимум, на что согласны, так это продать с 20%, что все равно чуть-чуть выше, чем на первичных аукционах», — рассказал «Минфину» директор аналитического департамента инвестиционной компании Eavex Capital Дмитрий Чурин.

Вторичный биржевой рынок всегда был спекулятивным, но там работали объективные факторы. Вот три основных:

- Замедление темпов инфляции с 26,6% по итогам 2022 года до 12,8% в июне-2023. Что оказалось даже лучше прогнозов Нацбанка (сначала были в районе 18,7%, затем 14,8%).

- Относительная стабильность курса гривна/доллар не только на межбанке, но и на наличном рынке с ситуативными незначительными колебаниями.

- Снижение учетной ставки НБУ на 3% годовых с перспективой дальнейшего ее понижения.

На первичном рынке при размещениях ОВГЗ новых серий облигаций включается еще один момент — текущая потребность госбюджета в финансировании.

Но и на первичке на прошлой неделе началось плавное снижение доходностей в ходе размещений новых серий бумаг Министерством финансов. В этом можно было убедиться на первом же аукционе после снижения учетной ставки во вторник, 1 августа, когда ставки просели по всем трем видам ОВГЗ — на 0,4−0,54% годовых:

- 1,2 года (погашение 2 октября 2024 года) — с 18,3% до 17,8% годовых;

- 1,5 года (погашение 15 января 2025 года) — с 18,81% до 18,27% годовых;

- 2,6 года (погашение 22 июля 2026 года) — с 19,75% до 19,35% годовых.

Не все были готовы к такому движению, так что Минфин в два раза сократил объем привлеченных средств по гривневым бумагам: с 6,4 млрд грн неделей ранее до 3 млрд грн.

«Из заявок на аукцион видно, что Министерство финансов могло привлечь свыше 4 млрд грн, которые банки предлагали по средним ставкам, установившимся до изменения учетки, но власти решили задать новый тренд — на удешевление ресурса, потому привлекли меньше. В принципе, ничего удивительно. Задача чиновников делать все для сокращения госрасходов на обслуживание госдолга», — говорит финансовый аналитик Василий Невмержицкий.

Но даже после снижения доходностей по ОВГЗ, они будут выглядеть для банков привлекательно.

«Из-за снижения учетной ставки НБУ с 25% до 22% годовых доходности депозитных сертификатов регулятора overnight/3 месяца уже просели до 18−22% годовых. При этом гособлигации подешевели еще не так сильно, потому спрос на них со стороны банков может подрасти. Банковский сектор сконцентрируется на вложениях в три инструмента — ОВГЗ, депозитные сертификаты Нацбанка и кредитование в рамках проекта „5−7−9%“ и других госпрограмм», — добавил Невмержицкий.

Читайте также: «Минфин» купил облигацию. Какую, и почему выбрали именно ее

Почему ОВГЗ продолжат дешеветь

Эксперты уверены, что доходности по ОВГЗ продолжат и дальше снижаться.

«Ожидается снижение ставок как по среднесрочным, так и по долгосрочным бумагам. Примерно от 0,5% до 1,5%, в зависимости от срока бумаг», — сказал «Минфину» руководитель брокерского подразделения ICU Андрей Величко.

Его коллеги поддерживают этот прогноз.

«Ожидаем снижение доходности по среднесрочным и долгосрочным ОВГЗ с погашением от 1 до 3 лет в ближайшие месяцы. К концу года ждем снижения по краткосрочным ОВГЗ, с погашением до 1 года», — уточнил «Минфину» руководитель инвестиционного департамента КАУ «ОТП Капитал» Юрий Алексеенко.

Он видит предпосылки к этому в ограниченном предложении ряда бумаг.

«Вторичный рынок не может обеспечить текущие объемы спроса, тогда как Министерство финансов начало применять лимит на размещение ОВГЗ на первичном рынке. А спрос от банков и физических лиц превышает 1,5−2 раза на среднесрочные гособлигации. Повышенный спрос связан с ожиданиями рынка существенного снижения учетной ставки — до 21% на конец 2023 года и до 16% на конец 2024 года», — считает Алексеенко.

Депозиты уже проигрывают облигациям

Для частных инвесторов даже в диапазоне 17,8−19,4% годовых вложения в ОВГЗ выглядят более привлекательными, чем в привычные банковские депозиты.

Читайте также: Крупные банки готовятся снижать депозитные ставки

Во-первых, банки почти сразу после объявления новой учетки кинулись уменьшать свои депозитные проценты, максимальная их доходность уже сдвинулась с 19−20% до 16−17,5% годовых.

Во-вторых, в отличие от банковских вкладов, доходы от ОВГЗ не облагаются налогом. С депозитных доходов физлица платят в госбюджет 19,5% (18% НДФЛ и 1,5% военного сбора), и фактически получают 15,3−16,1% годовых (вместо 19−20%), или даже меньше, с учетом дополнительных комиссий банков (за выдачу наличных, перечисления и пр.), с ОВГЗ — нет. Властям нужно регулярно одалживать средства, потому, они, наверняка, сохранят налоговые льготы по своим бумагам.

К тому же, правительство постаралось максимально упростить покупку населением гособлигаций, которые теперь можно приобрести даже через государственное мобильное приложение «Дія».

«Пока процедура открытия счета в ценных бумагах занимает несколько дней, соответственно, будем ожидать, когда банки и торговцы ценными бумагами смогут оптимизировать процедуры для ОВГЗ», — прокомментировал ситуацию Дмитрий Чурин.

«Дія» не сама продает военные бумаги частным покупателям, а через профучастников. Сейчас это «Кінто», ICU, Bond UA и Sense Bank. Людям предлагают 6 видов гособлигаций, которые назвали именами оккупированных врагом городов:

- Симферополь: ставка 19,8% годовых, погашение 15 января 2025 года, облигация номиналом 1000 грн стоит 1015 грн, выплата в конце периода составит 1292,5 грн;

- Ялта: ставка 18% годовых, погашение 26 июня 2024 года, облигация номиналом 1000 грн стоит 987,19 грн, выплата в конце периода составит 1140,0 грн.

- Новая Каховка: ставка 17,5% годовых, погашение 1 мая 2024 года, облигация номиналом 1000 грн стоит 884,26 грн, выплата в конце периода составит 1000 грн.

- Севастополь: ставка 17,75% годовых, погашение 13 марта 2024 года, облигация номиналом 1000 грн стоит 1055,5 грн, выплата в конце периода составит 1160 грн.

- Донецк: ставка 14,5% годовых, погашение 27 сентября 2023 года, облигация номиналом 1000 грн стоит 1056,5 грн, выплата в конце периода составит 1080 грн.

- Крым: ставка 13,75% годовых, погашение 23 октября 2023 года, облигация номиналом 1000 грн стоит 1025,06 грн, выплата в конце периода составит 1057,5 грн.

Чем больше период инвестиций, тем выше доходность. Покупатель сам в приложении выбирает банк/брокера. Необязательно покупать крупный пакет гособлигаций, можно приобрести одну ОВГЗ. Также человек может покупать по одной облигации и через сайты отдельных банков.

Эксперимент в monobank и условия Привата

«Минфин» решил протестировать процедуру покупки облигации через приложение, и купил на прошлой неделе одну такую бумагу серии UA4000226286 через monobank (работает по лицензии Универсал Банк). Это единственная гривневая ОВГЗ, которую он предлагал.

Облигация номиналом 1000 грн стоит в mono 1009,5 грн, банк предлагает по ней доходность на уровне 15% — выплаты процентов 2 раза, каждый раз по 70 грн (всего 140 грн). Погашение происходит 26 июня 2024 года.

При оформлении сделки после обеда фактическое ее завершение происходит на вторые сутки. С зачислением ценной бумаги на счет.

.png)

«Основные игроки рынка, включая наш банк, установили минимальный уровень комиссий по операциям с военными ОВГЗ. Соответственно, инвестиции в эти ОВГЗ имеет смысл начинать с любого объема. Однако, есть минимальные суммы подобных вкладов, которые устанавливают сами финучреждения, — это следует учитывать при планировании таких инвестиций», — сказали «Минфину» в пресс-службе Ощадбанка.

Нулевые или низкие комиссии — не столько достижения самих банков, сколько депозитария Национального банка, который на время действия в Украине военного положения отменил свои комиссии именно для военных облигаций. Конечно же, для увеличения числа покупателей. Банки не платят комиссий этому депозитарию, поэтому не взыскивают их с инвесторов, что, кстати, напрямую отображено в базовых тарифах.

.jpg)

Менеджер monobank Анастасия подтвердила нам, что покупка военных облигаций без комиссий точно будет действовать до конца военного положения, благодаря льготе депозитария НБУ. Сколько продлится это положение сейчас, конечно, никто не знает. Потому в банке никто не берется предсказать, когда именно включат указанные комиссии в 600 грн и 15 грн.

Более того, в monobank даже не могут предсказать, включится ли комиссия в 600 грн в отношении бумаг, купленных во время военного положения, но погашенных Минфином после него, и откровенно признаются в этом клиентам.

«К сожалению, нет более подробной информации, может быть такое, что тарифы будут действовать на уже приобретенные или только на новые облигации (приобретенные уже после окончания военного положения), на данный момент нет информации заблаговременно», — сказала Анастасия из monobank.

.jpg)

В Monobank уверяют, что предупредят клиентов о введении новых комиссий, хотя понятно, что большинству физлиц такое предупреждение по факту мало чем поможет. Поскольку они все равно собирались держать военные облигации до погашения, и ничего не предпримут на фоне изменения тарифов. Люди просто получат убыток. При покупке одной облигации в 1000 грн и уплате комиссии 600 грн, этот убыток будет максимальным.

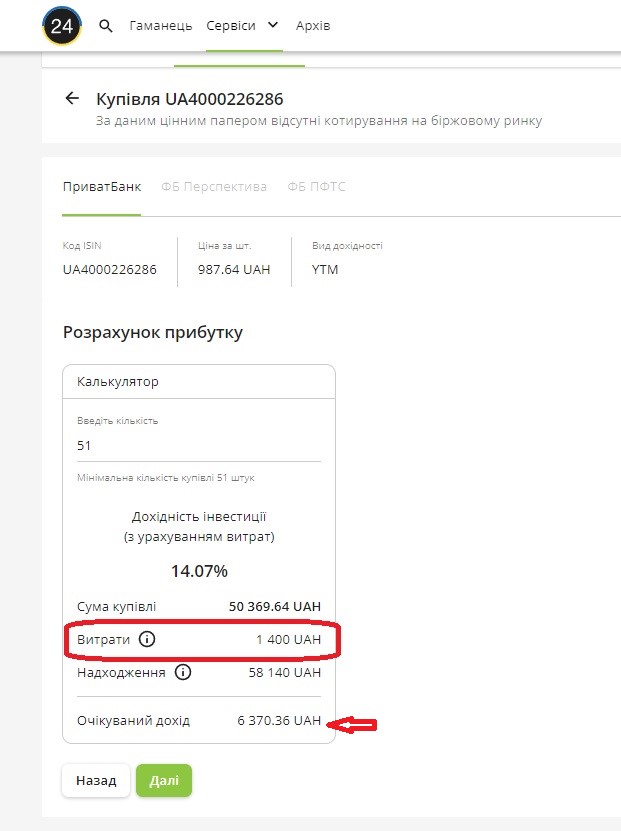

Намного шире выбор ОВГЗ у Приватбанка, который предлагает физлицам в своем Приват24 не только военные облигации, а всего 14 видов гривневых бумаг с широким диапазоном ставок — от 14,5% до 19,5% годовых.

Известно, что у этого госбанка крупнейший среди финучреждений собственный портфель гособлигаций (на 232,4 млрд грн, 43% портфеля всей банковской системы к 1 июня 2023 года), и он перепродает эти бумаги клиентам.

.jpg)

Однако, у покупок ОВГЗ в Привате также есть недостатки.

Во-первых, он не продает гособлигации по одной штуке: обычно, размер минимальной покупки составляет 49−51 облигаций за раз — нужно быть готовым сразу вложить порядка 50 тыс. грн.

Во-вторых, Приватбанк в своем банкинге показал, что берет депозитарную комиссию даже при покупках военных облигаций — на примере вышеупомянутой бумаги серии UA4000226286.

Госбанк указал при покупке 51 военной облигации (минимальная покупка) комиссию за депозитарные услуги в размере 1 400 грн и реальную доходность на уровне 14,07% годовых (6 370 грн дохода) при начальной номинальной ставке на уровне 18% годовых.

В Приватбанке всегда нужно перепроверять реальную доходность вложений, которая из-за комиссий сильно отличается от номинальной. Например, по самым привлекательным гособлигациям (серия UA4000228043, входят в бенчмарк НБУ, с погашением 22 июля 2026 года) изначально указана номинальная доходность на уровне 19,5% годовых, а реальная выходит в размере 16,35% годовых с учетом 3 050 грн депозитарной комиссии на покупке 49 облигаций (минимальный пакет). Ожидаемый доход летом 2026-го — 24,5 тыс. грн.

В других банках по стандартным ОВГЗ депозитарные комиссии взимают, а по военным — не берут.

«По военным облигациям в нашем банке комиссия за брокерские и депозитарные услуги не взимается. А по невоенными ОВГЗ комиссии в течение 2022−2023 годов не пересматривались», — подтвердил «Минфину» директор департамента инвестиционной деятельности и акционерного капитала Укргазбанка Олег Кириченко.

Он предоставил весь список комиссий по стандартным (не военным) ОВГЗ:

- Купля-продажа гривневой ценной бумаги по поручению клиента — 0,05% от суммы, но не менее 1000 грн;

- Открытие текущего счета в гривне — 100 грн, мультивалютного — 150 грн;

- Открытие счета в ценных бумагах — 500 грн;

- Выполнение депозитарной операции (покупка) — 450 грн;

- Выполнение депозитарной операции (погашение) — 450 грн;

- Депозитарный учет прав на государственные ЦБ — 100 грн/месяц;

- Открытие клирингового субсчета в ПАО «Расчетный центр» — 300 грн.

Минимально, из расчета обслуживания, один месяц получается 2900 грн, однако, понятно, что с бумагой на 12 месяцев получится 4 тыс. грн. На этом фоне вложения в военные бумаги выглядят намного привлекательнее.

«Отказ многих брокеров и депозитарных учреждений от комиссий по операциям с военными ОВГЗ, а также запуск платформы по продаже военных ОВГЗ в приложении „Дія“ позволили расширить круг инвесторов-физлиц и снизить средний кейс инвесторов с уровня 200−300 тыс. грн (на январь 2022 года) до 30−50 тыс. грн», — подсчитал Кириченко.

Почему украинцы вкладываются в ОВГЗ

С начала 2023 года вложения физлиц в ОВГЗ выросли на 49% (на 14,6 млрд грн), а с 24 февраля 2022-го — на 76% (на 19,3 млрд грн), и на 2 августа 2023 года составили 44,5 млрд грн.

Андрей Величко из ICU назвал три причины такой динамики:

- активная позиция украинцев в поддержке государства после полномасштабного вторжения.

- простота покупки гособлигаций: не только инвесткомпании, но и банки предлагают опцию покупки облигаций в несколько кликов.

- запуск продаж военных облигаций через приложение «Дія».

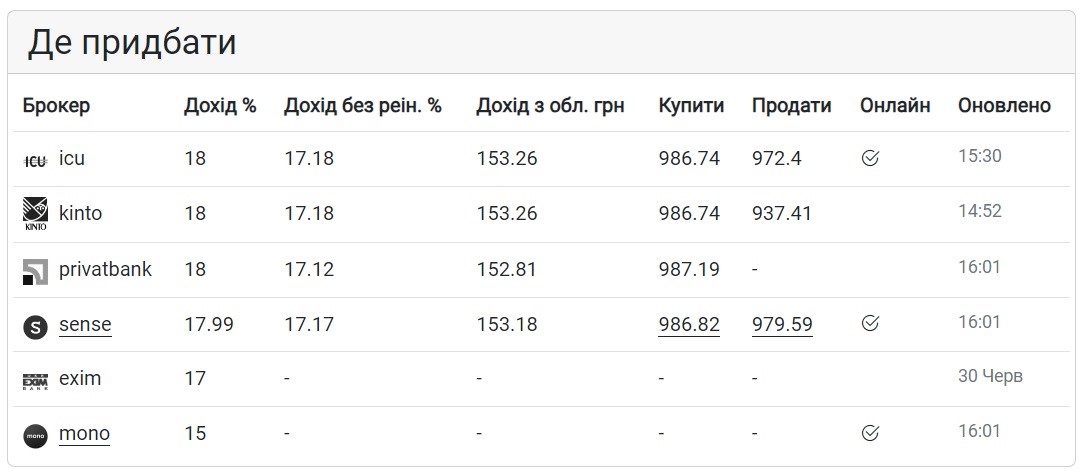

Хотя инвестиционщики уверяют, что у них гособлигации покупать выгоднее, чем в банках.

«Лучшие доходности предлагают конечные держатели — инвестиционные фонды КУА и страховые. Именно КУА и страховые компании могут продать ОВГЗ с лучшей доходностью, чем брокеры или даже Минфин», — подчеркнул Юрий Алексеенко.

Это подтверждается данными публичных площадок, где «Минфин» также брал за основу доходность вышеупомянутых военных облигаций с погашением 26 июня 2024 года (серия UA4000226286).

Чаще всего ОВГЗ интересуются не мелкие покупатели гособлигаций, а крупные VIP-клиенты.

«По-прежнему наибольший объем инвестиций в облигации внутреннего госзайма осуществляют клиенты, относящиеся к премиальному сегменту. Остальные клиенты инвестируют в них гораздо меньше. Хотя средний чек вложений в ОВГЗ в 2023 году значительно вырос», — заверили в пресс-службе Ощадбанка.

Если население в 2023 году увеличило свой портфель ОВГЗ почти вполовину, то у остальных инвесторов приросты были скромнее. Вложения банков в госбумаги подросли на 15,2% (на 72,9 млрд грн) — до 551,8 млрд грн, на фоне того, что им позволяли за счет ОВГЗ (входящих в бенчмарк Нацбанка) формировать часть своих обязательных резервов. А портфель юрлиц увеличился на 11,1% (на 11,8 млрд грн) — до 118,2 млрд грн.

«Обычно, это инвестиционные и негосударственные пенсионные фонды, а также юрлица, рассматривающие инвестиции в ОВГЗ, как альтернативу банковскому депозиту. ОВГЗ могут использоваться и в качестве залога по кредитам, в том числе», — объяснил Олег Кириченко.

Сокращение портфеля гособлигаций с начала 2023 года зафиксировано у нерезидентов — на 12,5% (на 7,1 млрд грн) — до 49,7 млрд грн. С начала полномасштабного вторжения и девальвации гривны они делают все, чтобы вывести свои капиталы из Украины, однако, им это не удается из-за военных ограничений Нацбанка.

Меньше просели бумажные вложения НБУ, чей портфель ОВГЗ сократился на 1,8% — до 691,8 млрд грн. При этом нельзя забывать о крупных покупках гособлигаций регулятора в 2022 году: в начале большой войны он эмиссионным способом помогал правительству наполнить госбюджет — выкупил облигаций на 400 млрд грн.

Поэтому, даже после сокращения объемов, Национальный банк остается крупнейшим держателем внутренних гособлигаций.

На 2 августа 2023 года в обороте ОВГЗ находилось на общую сумму 1,46 трлн грн, они так распределялись по портфелям:

- Нацбанк — 47,4% (на 691,8 млрд грн);

- Банки — 37,8% (на 551,8 млрд грн);

- Юридические лица — 8,1% (на 118,2 млрд грн);

- Нерезиденты — 3,4% (на 49,7 млрд грн)

- Физические лица — 3,1% (на 44,5 млрд грн);

- Территориальные общины — 0,2% (2,1 млрд грн).

Почему НБУ зарабатывает больше

В Нацбанке объяснили, что сокращение его портфеля ОВГЗ происходило за счет погашения правительством средне- и долгосрочных бумаг по фиксированной ставке.

В ответ на запрос «Минфина», в НБУ уточнили, что до конца 2023 года портфель регулятора сократится еще на 1,8 млрд грн — до 690 млрд грн. Всего, за этот год — на 14,6 млрд грн.

При этом сейчас у Нацбанка на 280 млрд грн гособлигаций (40% портфеля) с плавающей ставкой, которые регулятор скупал в 2022 году. Доходность этих бумаг привязана к учетной ставке НБУ, которая продолжительное время держалась на уровне 25%, и регулятор заработал на них 32,3 млрд грн.

«По ОВГЗ с плавающей ставкой, привязанной к учетной ставке НБУ, купонная выплата происходит раз в год. Учитывая это, в 2022 году выплаты по ним не производились. С начала 2023 года Национальный банк уже получил 32,3 млрд грн купонного дохода по таким ОВГЗ, включая выплату, состоявшуюся 26 июля 2023 года», — говорится в ответе Нацбанка для «Минфина».

Фактические же выплаты правительства для НБУ до конца 2023 года будут зависеть от темпов снижения учетной ставки регулятора, которой прогнозируют дальнейшую просадку.

Автор:

Комментарии - 20