Расходы Украины на войну, которые правительство не может закрывать за счет международной финансовой помощи, постоянно растут. Уже с конца весны чиновники говорят о том, что до конца года, в зависимости от дальнейшей интенсивности военных действий, придется дополнительно изыскать от 400 млрд до 500 млрд гривен, или порядка $10−12 млрд. Как собрать этот ресурс на внутреннем рынке с помощью ОВГЗ?

15 августа 2024, 14:30

Читати українською

Гривневые ОВГЗ: как собрать 300 миллиардов, не включая печатный станок

Основных источников покрытия этих расходов может быть три:

1. Повышение налогов и сборов, которое уже началось. Так, с 1 сентября вырастут акцизы на топливо. На очереди — более масштабные правки в Налоговый кодекс, которые депутаты планируют рассмотреть после выхода с каникул. Одной из главных новаций соответствующего законопроекта (№ 11416) является существенное повышение военного сбора.

2. Международная адресная военная помощь. Ее объем в основном зависит от таланта переговорщиков наших дипломатов и политиков, а также от успехов наших военных на фронте.

3. Выпуск и продажа новых объемов ОВГЗ и военных облигаций.

В теории покрытие бюджетного дефицита возможно и за счет «печатного станка». Но НБУ и правительство уверяют, что это самый худший вариант, который к тому же противоречит договоренностям с МВФ. Поэтому этот сценарий пока не рассматривается, как рабочий.

А вот повышение объемов продаж ОВГЗ — вполне реальный вариант, реализацию которого должен обеспечить Минфин и, опосредованно, Нацбанк, который и сейчас активно помогает правительству в этом вопросе. В частности, устанавливая нормативы резервирования для банков и разрешая им частично выполнять их за счет приобретения ОВГЗ.

.jpg)

Из потенциальных покупателей наших гривневых гособлигаций можно выделить:

Иностранцев: сейчас они малоактивные, и в основном постепенно выходят из этого актива.

Банки и бизнес. Первые покупают бумаги себе в портфель для покрытия резервов и торговли на рынке, а вторые — как ликвидный залог под будущие кредиты и как инструмент заработка на свободных ресурсах.

Население. Только в банках у граждан и ФОП находится эквивалент более 1,2 трлн гривен. Однако пока частные инвесторы, у которых есть «живые» деньги, проявляют недостаточную активность в приобретении бумаг, в сравнении с другими категориями потенциальных покупателей.

НБУ. С начала войны регулятор уже выкупал ценные бумаги государства себе в портфель, в основном для покрытия дефицита бюджета. В 2022 году он купил у Минфина облигаций на 400 млрд гривен, то есть практически провел эмиссию на эту сумму. В результате гривна девальвировала почти на 30%.

Учитывая позицию иностранных инвесторов и нежелание НБУ в этот раз решать проблемы бюджета с помощью эмиссии, главными потенциальными покупателями новых объемов облигаций являются банки, бизнес и население.

И вот тут начинается самое интересное, так как задачи этих потенциальных инвесторов и Минфина, как продавца облигаций, абсолютно разные.

Как Минфину удавалось снижать доходность ОВГЗ

Немного статистики: по данным депозитария НБУ, за январь-июль 2024 года правительство привлекло от размещения ОВГЗ на аукционах более 289 млрд грн в эквиваленте: 203 846,6 млн грн, $1 456,6 млн и 670,8 млн евро.

На погашение по внутренним долговым государственным ценным бумагам за этот период направлено 113 935,8 млн грн, $1 126,6 млн 841,2 млн евро. В течение января — июля 2024 года заимствования Минфина на внутреннем долговом рынке на 96 087,2 млн грн в эквиваленте превышали выплаты по ОВГЗ, в том числе в июле — на 27 804,1 млн грн в эквиваленте.

Ролловер вложений в облигации (перевложение инвесторами средств в новые бумаги после погашения ранее купленных) за январь — июль составляет 135% во всех валютах по текущему официальному курсу.

При этом Минфин постепенно снижает их доходность, чтобы экономить на обслуживании. Получив 5 августа средства от США в виде гранта на $3,9 млрд, а 13 августа — 4,2 млрд евро от Европейского Союза в рамках Ukraine Facility, чиновники Минфина постараются и дальше играть «на понижение». Это явно не понравится потенциальным инвесторам. А привлекать Минфину деньги в бюджет надо.

Банки могут скупать облигации и дальше

Но и тут есть нюансы. Например, банки уже не всегда активно скупают облигации, вкладываясь в другие операции. Более того, они уже купили почти 43,41 % всего их объема в обращении, и по законам диверсификации активов многие уже заполнили свои лимиты на эти доходные инструменты. Особенно, «дочки» иностранцев.

НБУ, конечно, может простимулировать подопечных к дальнейшим покупкам за счет дальнейших изменений в правилах резервирования. В этом случае финучреждения и дальше будут их покупать даже с минимально интересными доходностями для себя в портфель, чтобы выполнять данный норматив.

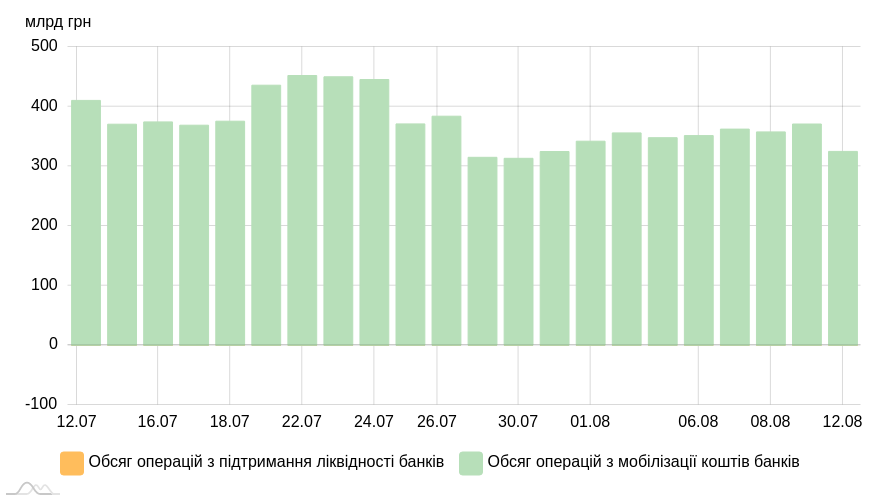

Тем более, что излишняя гривневая ликвидность в системе есть. Банки продолжают держать в депозитных сертификатах Нацбанках значительные средства, часть которых чиновники Минфина очень бы хотели видеть именно в купленных облигациях, а не депсертификатах НБУ.

Объем операций НБУ по регулированию ликвидности банков

Кроме этого, одними из крупнейших держателей ОВГЗ среди банков являются госбанки, с которыми правительство почти всегда может найти общий язык по вопросу покупки гособлигаций.

Неслучайно Национальный банк с 11 августа актуализировал перечень бенчмарк-облигаций внутреннего государственного займа, за счет которых банки могут покрывать часть обязательных резервов. Из перечня исключены ОВГЗ с идентификационным номером (ISIN) UA4000227045, учитывая их плановое погашение 07 августа 2024 года в полном объеме. И тут же включены ОВГЗ с идентификационным номером (ISIN) UA4000232177, первое размещение которых Минфин осуществил 06 августа 2024 года.

Такой список бенчмарк-бумаг определяется НБУ, с учетом предложений Минфина. С 11 августа он содержит одиннадцать выпусков облигаций. По этим бумагам инвесторам на вторичном рынке в дальнейшем не стоит ждать особого повышения доходности.

Банки их покупают в основном себе в портфель для покрытия норматива резервирования и редко их продают. А сам Минфин при их первичном размещении ставит ограничение на объем их продажи на одном аукционе, чтобы за счет конкуренции между банками по их покупке снижать доходность по ним.

У НБУ есть методы заинтересовать банкиров наращивать свой портфель ОВГЗ. С бизнесом и населением ситуация сложнее.

От чего зависит активность бизнеса и населения по покупке ОВГЗ

Компании по состоянию на 14 августа уже купили ОВГЗ на сумму 170,15 млрд грн, что в условиях войны и так немало. Для бизнеса, который использует эти бумаги в том числе для заработка, вкладывая временно свободные средства, важны как доходность по гривневым ОВГЗ (особенно коротким), так и их ликвидность.

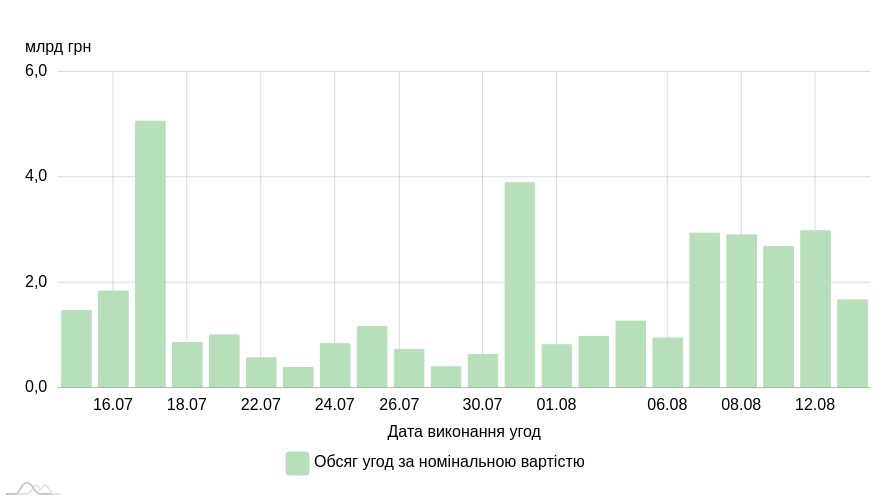

А объемы торговли облигациями на вторичном рынке пока достаточно скромные, по сравнению с объемами облигаций в обращении. Например, по состоянию на 14 августа в обращении находились облигации на общую сумму 1 663,53 млрд грн. При этом объем ежедневных торгов на вторичке редко превышает даже скромные 5 млрд гривен в эквиваленте, то есть не более 0,3% от всех облигаций в обращении.

Вторичный рынок ОВГЗ (UAH)

Поэтому, если Минфин будет активно наполнять рынок новыми объемами облигаций и при этом активно снижать их доходность, это усилит падение ликвидности на рынке по ОВГЗ. Что означает возможные дополнительные процентные риски для клиентов, которым нужно их периодически продавать на вторичном рынке без особой потери в доходности.

В итоге Минфин не должен особо придавливать доходность по этому инструменту. Иначе, он рискует потерять этих покупателей облигаций, не говоря уже о необходимости расширения круга покупателей ОВГЗ среди бизнеса.

Еще сложнее обстоит дело с населением: люди по-прежнему, если и пользуются инвестиционными доходными инструментами с фиксированной доходностью, то в основном выбирают депозиты в банках. Хотя после снижения банками доходности вкладов на фоне растущей инфляции и перспективы повышения налогов с процентных доходов гривневые депозиты в банках становятся уже не так привлекательны для граждан, как ранее.

На этом фоне главным преимуществом ОВГЗ для населения остается отсутствие налогообложения. Это самый важный козырь Минфина в борьбе за привлечение средств граждан именно в облигации, по сравнению с вкладами в банки.

Но если чиновники переусердствуют в части снижения доходности по гривневым ОВГЗ, а уровень официальной инфляции превысит спрогнозированные НБУ и МВФ «выше 8%» по 2024 году, граждане традиционно начнут уходить в покупку валюты, а не вкладываться в новые покупки облигаций.

При этом средства населения — главный источник неэмиссионного финансирования дополнительных военных расходов. И от того, как и что Минфин сможет предложить физлицам по ОВГЗ, во многом зависит решение данного вопроса.

Как заинтересовать население и бизнес вкладываться в ОВГЗ

Увеличение военных расходов потребует более активной работы Минфина по дополнительному размещению облигаций до конца 2024 года. По моим расчетам, для покрытия всего объема дополнительных расходов без привлечения Нацбанка в качестве покупателя (то есть без эмиссии) Минфину нужно, кроме ролловера погашаемых бумаг, обеспечить еще и дополнительное размещение ОВГЗ на сумму от 200 млрд до 300 млрд гривен.

Остальное (для покрытия всей дополнительной дыры бюджета в 400−500 млрд гривен) государство будет закрывать за счет повышения налогов, сборов, а, возможно, еще и дополнительной адресной военной помощи западных партнеров.

Времени до конца года остается крайне мало. Поэтому вопрос доходности ОВГЗ, их ликвидности, объемов первичного и вторичного рынков облигаций должен остаться самым важным для чиновников.

Из этих «от 200 до 300 млрд гривен» порядка до 100 млрд гривен могут дать сами банки за счет перевложения излишней ликвидности из депсертификатов НБУ в ОВГЗ, но не более того. Ведь необходимость закрытия гэпов и диверсификацию доходных активов для правильного ведения банковского бизнеса никто не отменял.

Объемы в пределах от 30 до 60 млрд гривен может дать бизнес при условии выгодных ставок доходности по ОВГЗ и максимально ликвидного вторичного рынка. Остальное, в пределах до 140−170 млрд гривен в эквиваленте, можно привлечь у населения. Но, опять же, при грамотном предложении различных ОВГЗ по срокам и доходности, с пожеланиями граждан по срокам размещения ими своих средств в военных реалиях.

Пока по факту Минфин старается держать свои ставки доходности (с учетом отсутствия налогообложения) несколько выше «чистых» депозитных ставок по гривневым вкладам в банках. Но при этом средства привлекаются на более длительный период (от 1 года и до 3,6 лет на первичном рынке), чем в случае размещения на депозите. Финансисты предлагают вкладчикам срочные вклады в основном от 3 месяцев до 1 года с возможностью выбора сроков выплаты процентов (ежемесячно, в конце срока, авансом).

Возможность выбора сроков депозита и уплаты по нему процентов является преимуществом этого банковского продукта (особенно по коротким депозитам в моменты роста потребительских цен), по сравнению с ОВГЗ, где уплата дохода происходит обычно раз в полгода, и за это время покупательная способность суммы дохода может существенно «похудеть» из-за роста цен.

Поэтому, Минфину надо возвращаться хотя бы к практике размещения облигаций со сроками на 6−9 месяцев и уплатой процентов раз в квартал. Это привлечет тех потенциальных покупателей, кого не устраивает действующий сейчас полугодовой период выплаты дохода по ОВГЗ.

Не менее важный вопрос — доходность гособлигаций.

С учетом налогов с процентного дохода «чистыми», доходность гривневых депозитов в банках:

- на 3 месяца — 10,46% годовых,

- на 6 месяцев — 10,34% годовых,

- на 9 месяцев — 10,38% годовых,

- на 1 год — 10,33% годовых.

Минфин на первичном рынке ОВГЗ в настоящий момент дает следующие доходности (практически «чистые», так как нет налогообложения):

То есть банки-первичные дилеры покупают эти бумаги с такой доходностью у Минфина на аукционах. А вот на вторичном рынке (граждане и бизнес могут покупать эти бумаги только на вторичном рынке) доходность, с учетом комиссий банков и финкомпаний, будет на 1,5−2,5% ниже.

Читайте также: Гривна девальвирует: что изменить в своем портфеле инвестиций

Таким образом, чистая доходность для потенциальных покупателей ОВГЗ будет:

- сроком на 1 год — около 12%-13% годовых,

- на 2 года — около 14% годовых,

- на 3,6 года — около 15% годовых.

Это выше «чистой» доходности по гривневым вкладам на 1%-2% годовых.

Если Минфин хочет увеличить объемы размещения ОВГЗ за счет привлечения средств населения и бизнеса, то ему нужно прекратить снижать доходность на первичном рынке, так как это автоматически существенно урезает доходность для этих групп инвесторов на вторичке, и в итоге сокращает их потенциальные объемы вложений в данный инструмент.

Кроме того, Минфину давно пора сделать продукт по ОВГЗ в гривне, «привязанный» к динамике официального курса гривны к доллару или к евро. Это добавит валютных рисков для государства, но зато привлечет ту часть украинских инвесторов, которая сейчас на опасениях дальнейшей девальвации гривны не вкладывается в гривневые облигации.

Оперативное внедрение перечисленных мер позволит сократить риски недофинансирования армии, направить часть свободной гривневой ликвидности банков, населения и бизнеса на покрытие военных потребностей государства без риска эмиссии гривны, снизит давление на курс со стороны тех людей, кто сейчас активно скупает валюту, а также уберет дополнительные инфляционные риски. И в итоге — от этого выиграют все.

Автор:

Комментарии - 76

2. Повысте проценты хотя бы до 25% годовых.

Без выполнения этих пунктов нет смысла покупать ОВГЗ, риски слишком высоки.

Вам тут нічого дивним не здається?

На зовнішніх ринках нам тепер ніхто не позичить… окрім допомоги… можливо спочатку країна повинна розраховуватися по своїм боргам, як можно довірити свої краші, як що навіть іноземцям нічого не заплатили…

Нащо це пов’язувати?

Та й ви не розумієте що таке обмежений дефолт.

Ви не розумієте що таке дефолт і які його види взагалі існують.

Для чого ви почали про це розповідати раніше ніж розібралися?

Какое будущие у Украины может быть при таких раскладах?

1. депутаты принимают законы нарушающие Конституцию Украины

2. у налоговой службы — призумция виновности

3. полиция работает не по закону, а по понятиям.

4. ТЦКа дали права похищять, пытать и даже убивать людей!

5. нет выборов нового призедента.

Аналогий паралель с РФ…

Ну сразу можно сделать вывод что ты либо ТЦКшник или родственник ТЦКшника, или имеешь бронь, отсрочку и тебя вообще мобилизация не стосуеться!!!

А вот видео:

Https://www.youtube.com/watch?v=HYO7BbVXnV0

Тому дієві варіанти, крім прямого друку, залишаються ті самі, які найбільші на діаграмі. НБУ викупає купу ОВГЗ нових випусків і зливає на гасіння валюту або той же НБУ змушує або робить вигідним збільшення ОВГЗ у власності банків.

2. Правительство штампует законы — с нарушением Конституции.

В один прекрастный день можно столкнуться с ситуацией — что правительство откажеться от обязателсьтв по ОВДП.

Т.е. ОВДП — очень ризкованное вложение — так как ее гарантом являеться государство — правительство которого плюет на основной закон!

А може ще до історії ОВДП зараховувати історію облігацій СРСР:D

Номінал -1000. — 14.72%річних (заявлено).Термін — 392дня.Продано 1 812 949шт- обсяг по ном вартості - 1 812 949 000 гр.Залучено коштів з продажу на аукціоні - 1 926 461992,72гр… Таким чином вартість ОВДП = 1062,61гр/1 облігація…Реальна доходність — 14.72−6.26= 8.46%… Калькулятор вам у руки.Ось так торгує мфн фін. І ЖОДНОЇ комісії посередника… Купіть самі для початку хоч одну, а потім пишіть. Бо це все що ви пишите ну дуже далеко від реальності.РЕАЛЬНА ДОХІДНІСТЬ УСИХ ГРИВНЕВИХ ОВДП «-»… Якось так. Вигода тількі банкам які залучають кошти набагато дешевше отримуючи мільярдні прибутки з нічого.

З сайту моф гов уа

≈=========

Чи можуть фізичні та юридичні особи (без відповідної ліцензії НКЦПФР) купувати ОВДП безпосередньо у Міністерства фінансів?

Ні. Придбати державні облігації у Міністерства фінансів на аукціонах з розміщення ОВДП можуть лише уповноважені банки-первинні дилери. На вторинному ринку угоди можуть укладати також ліцензовані НКЦПФР торгівці цінними паперами.

Нащо так брехати?

P.S ОВДП в мене на декілька порядків більше ніж одна.

Фізична особа не може купити ОВДП на первинному ринку.

То ж ви брешете.

І відповідно брешете в усьому.

Що цікаво, розповідаєш, що це банк купляє за дорученням, а намагаєшся видати це як за самостійну купівлю.

От який сенс?

Всі ж бачать що ти за слова не відповідаєш

Тобі щонайменше 3 людини вказали що ти рахувати не вмієш.

Але лізеш і лизеш