Эскалация войны, дальнейший рост цен на фоне увеличения дефицита бюджета и необходимости наращивать военные расходы, усиливающиеся мировые валютные и геополитические вызовы — вот круг проблем, с которыми будет сталкиваться украинский финансовый рынок. Как это отразится на взаимоотношениях между банками и их клиентами в июне, расскажу более подробно.

3 июня 2025, 7:30

Читати українською

Депозиты, кредиты и ОВГЗ в июне: какие условия предложат банки бизнесу и частным клиентам

Инфляция в Украине приближается к пиковым расчетным значениям по этому году. Данных за май еще нет. А за апрель, по данным Госстата, потребительские цены в годовом исчислении выросли на 15,1%, с 14,6% в марте.

Нацбанк по-прежнему утверждает, что во второй половине года инфляция снова вернется к значениям ниже 10%. Но значительная часть факторов, влияющих на динамику цен, находится вне сферы влияния НБУ, поэтому оптимизм регулятора остается достаточно спорным. Конечно, высокая база сравнения с летним и осенним периодом прошлого года несколько улучшит статистическую картину.

Возможно, замедлению инфляции в Украине поспособствует снижение цен на топливо в мире (США и ЕС стараются обвалить цены на нефть, в первую очередь — российскую — до уровней около $50/баррель, с текущих около $65), что удешевит внутреннюю логистику. А возврат ЕС таможенных пошлин на основные товары украинского аграрного экспорта и квоты на многие продовольственные позиции вынудят наших производителей увеличить объемы реализации продукции внутри страны. Рост предложения на продукты также будет сдерживать рост цен.

Но пока высокая инфляция, низкая платежеспособность основной части населения и война продолжают вносить изменения в поведенческие реакции граждан и бизнеса на всех сегментах финансового и валютного рынков. Соответственно, банки вынуждены будут оперативно реагировать на происходящее, чтобы не растерять клиентуру и, по возможности, переманить ее у конкурентов.

В этой статье я укажу на главные тренды по всем основным финансовым продуктам, которые будут предлагать банки в июне 2025 года населению и бизнесу.

Кредиты юрлицам в гривне: конкуренция за платежеспособных клиентов растет

5 июня НБУ обнародует свое решение по ставке. Даже если регулятор решит оставить ее на нынешнем уровне — 15,5 % годовых, текущие инфляционные процессы не позволят банкам снижать ставки по гривневым кредитам. Ведь для финансистов сохраняется риск нового повышения ключевой ставки уже к концу лета при дальнейшем ускорении роста цен.

По госпрограммам все будет зависеть от возможностей государства, а они, учитывая растущий бюджетный дефицит, снижаются. Поэтому, с одной стороны, в июне от банков не стоит ожидать снижения кредитных ставок. С другой стороны, конкуренция за крупных и платежеспособных клиентов между финучреждениями продолжает усиливаться. Это позволит именно такой категории клиентов рассчитывать на уровень гривневых кредитных ставок в пределах учетной ставки или немного выше, то есть около 15,5−17% годовых, в зависимости от сроков и самих кредитных программ.

Причем по коротким 3−5-дневным кредитам для покрытия кассовых разрывов денежные клиенты могут «выцыганить» для себя и ставки в пределах 13−14,5% годовых. Банки зарабатывают на таких клиентах комплексно — как за счет кредитования, так и посредством зарплатных проектов, гарантий

А вот малому и среднему бизнесу придется, как и раньше, довольствоваться кредитными ставками в 16−19% годовых, а по некоторым проектам с повышенными коммерческими рисками — и до 20−22% годовых. Основная причина — отсутствие у этой группы клиентов высоколиквидных, с точки зрения банкиров, залогов, небольшие объемы бизнеса, военные риски (особенно в прифронтовых регионах).

По госпрограммам уровень ставок останется пока в пределах ранее действующих. Но это не «чистая» ставка, так как есть еще комиссии банков, что периодически повышает стоимость обслуживания кредитов в рамках госпрограмм до 11−14% годовых. Но, как я писал выше, возможности государства по финансированию подобных программ и их расширению в настоящий момент почти исчерпаны. Поэтому бизнесу (за исключением аграриев, оборонки и части программ энергетиков) ожидать в июне по данным госпрограммам особого прироста предложений и активности банков не стоит.

Общая статистика по кредитованию в банковской системе останется позитивной, но только благодаря различным госпрограммам формата «5−7−9», «єОселя», программам кредитования энергетического сектора

В приоритете у банкиров при кредитовании будут аграрии, оптовая и розничная торговля, перевозки, логистика, энергетика и транспорт, а также оборонка, производство стройматериалов и IT-сектор. В зоне повышенного риска останутся строительство и остальная, не указанная выше, промышленность.

По валютным кредитам юрлицам пока ситуация особо не изменится. Сейчас условия и ограничения НБУ остаются очень жесткими, поэтому ничего нового в июне в этом сегменте ожидать не стоит. Учитывая существующие в Украине военные и прочие риски, даже на фоне продолжения цикла снижения ставок ЕЦБ, а возможно, и нового снижения ставок Федрезервом США, украинские банки пока не станут дальше снижать свои ставки по оставшимся кредитам в евро и в долларе.

Потребительские кредиты: 32−70% годовых

В июне сохранится существенный разброс ставок, который зависит от индивидуальной стоимости базы фондирования конкретного банка и его кредитной политики.

Номинально эти ставки могут быть пределах от 16% до 25% годовых и выше. При этом большинство банков продолжат «добирать» еще доходность по таким кредитным вложениям за счет комиссионных и других платежей клиента.

В итоге реальная стоимость потребкредитов может приближаться к 32−70% годовых. То есть потребительские кредиты в июне останутся одними из самых высокодоходных вложений для банков среди кредитных продуктов, хотя и одними из самых рисковых.

В июне у банков сохранится избыточная гривневая ликвидность, которую они ежедневно размещают в депсертификаты НБУ. По состоянию на конец мая объемы таких вложений колеблются в пределах 470−500 млрд — то есть «горячие» клиентские деньги, размещенные банками в данный продукт. Как правило, банки либо вообще не платят клиентам по таким остаткам средств на расчетных счетах, либо платят максимум 3−5% годовых. Так что, размещение средств клиентов в депсертификаты Нацбанка «овернайт» дает банкирам порядка до 10% годовых маржи, что делает подобные размещения одним из основных высокодоходных и безрисковых вложений.

Но без кредитов компании и население в июне не останутся. Не менее 15−25% ресурсов, вкладываемых сейчас банками в депсертификаты НБУ, могут стать главным резервом для увеличения кредитования реального сектора экономики и дальнейшего роста объемов вложений финучреждений в ОВГЗ.

Главным вопросом для заемщиков в июне будет не столько теоретическая возможность кредитования, сколько уровень ставок, суммы и сроки, по которым с ними будут готовы работать банки.

В целом, несмотря на все риски при кредитовании, процентные доходы от этого вида деятельности в июне 2025 года будут достигать до 45−85% от всех доходов финучреждений, в зависимости от избранной ими бизнес-модели.

Депозиты в гривне: где искать лучшую доходность

С базой фондирования в виде срочных гривневых депозитов и вкладов в июне ситуация будет двоякой. С одной стороны, банковская система остается платежеспособной и сверхликвидной. С другой — реальных сфер приложения этим ресурсам с минимальными рисками для банков мало: депсертификаты НБУ, ОВГЗ и часть кредитов надежным клиентам с ликвидными залогами.

Поэтому банки могут не проявлять особого рвения в борьбе за вкладчика. Но растущая инфляция заставит банки повышать доходность по гривневым вкладам. Так как угроза оттока вкладчиков из-за низких депозитных ставок, не перекрывающих инфляцию, достаточно реальная.

Украинский индекс ставок по депозитам физических лиц, грн

| дата | 3 месяца | 6 месяцев | 9 месяцев | 12 месяцев |

| 28.05 | 13,38 | 13,36 | 12,45 | 13,13 |

| 29.05 | 13,72 | 13,62 | 13,30 | 13,63 |

| 30.05 | 13,39 | 13,91 | 13,85 | 13,84 |

| 02.06 | 13,38 | 13,36 | 12,45 | 13,13 |

По данным агентства «Thomson Reuters»

По моему прогнозу, уровень ставок по гривневым депозитам физлиц в июне в банках с отечественным капиталом будет в пределах:

- 3 месяца — до 14,5−16,5% годовых,

- 6 месяцев — до 14,9−16,7%,

- 9 месяцев — до 15,2−17%,

- 12 месяцев — до 15,5−17% годовых.

Госбанки и иностранцы будут давать на 1−3,5% годовых ниже по каждому из перечисленных сроков. А наиболее оперативно реагировать на малейшие изменения на ресурсном рынке по-прежнему будут мелкие и средние банки с отечественным капиталом.

По юрлицам разброс ставок будет очень широким, в зависимости от индивидуальных задач конкретного банка по дальнейшему размещению этих ресурсов, их суммы и сроков.

В целом, по моему прогнозу, это будет:

- до 7−12% годовых по месячным ресурсам от 1 млн гривен,

- до 9,5−13% годовых на сроки до 4 месяцев,

- до 12−14,5% годовых — на срок от 5 до 9 месяцев,

- до 13−15,5% годовых на год.

Банки с отечественным капиталом (особенно мелкие) будут готовы «подвинуться» еще на 0,5−1% годовых выше по каждому из указанных сроков. А вот госбанки и банки «дочек» иностранцев будут менее щедрыми, и доходность по этим срокам депозитов у них будет на 2−5% годовых меньше указанных ставок.

По валютным депозитам для юрлиц и физлиц ставки не вырастут, поскольку у банков мало реальных сфер приложения этих ресурсов. Причин несколько — ограничения НБУ по валютному кредитованию, начавшийся цикл снижения ставок по валютным ресурсам в результате смягчения денежно-кредитной политики ЕЦБ.

Поэтому ставки по валютным депозитам и вкладам в июне останутся на уровне от 0,1% до 2,2% годовых в евро и от 0,1% до 3,2% годовых в долларе.

Работа банков и клиентов с ОВГЗ

Снижения доходности гривневых ОВГЗ в июне ожидать не стоит. Иначе, инвесторы просто не станут их особо покупать, что уже бывало в недавней истории аукционов. Но Минфин не оставит попыток снижать доходность части гривневых бумаг, которые относятся к бенчмарк-ОВГЗ, необходимых банкам для выполнения нормативов резервирования.

С другой стороны, пока международная финансовая помощь от наших европейских партнеров, МВФ, Мирового банка и других международных организаций поступает в четко согласованных объемах и даже больше.

Это позволяет сейчас Минфину закрывать кассовые разрывы казны. Поэтому активно «затариваться» относительно дорогими ресурсами с рынка ОВГЗ чиновники не спешат. Их задача — проводить по факту «ролловер» старых размещений, срок которых подходит. Но если на финансирование армии в ближайшее время понадобятся дополнительные 200−400 млрд гривен, что уже озвучивают отдельные народные депутаты, ситуация для Минфина резко изменится.

Поэтому, я прогнозирую, что уже примерно с середины лета активность Минфина по привлечению необходимых новых ресурсов с рынка именно на сроки, перекрывающие 2026 год и закрывающие повышенные военные расходы бюджета, резко возрастет.

Для этого в июне от Нацбанка стоит ожидать дальнейшего расширения перечня бенчмарк-ОВГЗ для стимулирования их покупок банками и закрытия таким образом безэмиссионным путем растущих потребностей бюджета. При этом наибольшая активность Минфина на первичном рынке по размещению новых ОВГЗ на сроки 1,5−3 года будет наблюдаться уже к концу лета — осенью 2025 года.

Ставки по ОВГЗ

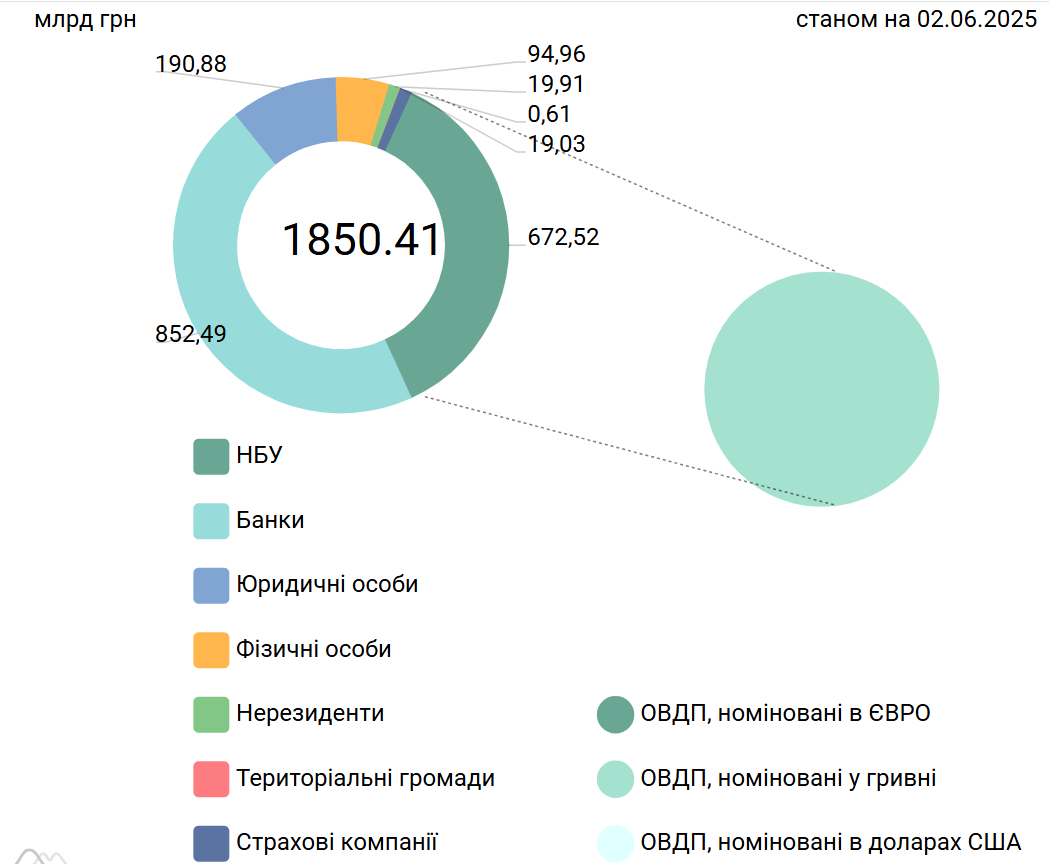

Банки, бизнес и население продолжат наращивать свои портфели ОВГЗ. Банки — чтобы зарабатывать и перекрывать норматив резервирования за счет покупки бенчмарк-ОВГЗ. Бизнесу и населению облигации интересны, как альтернатива депозитам. В итоге, по моему прогнозу, в июне портфель ОВГЗ бизнеса увеличится на 2,6−5,5 млрд гривен, физлиц — на 2,9−6,5 млрд гривен в эквиваленте.

ОВГЗ, которые находятся в обращении по номинальной-амортизационной стоимости

Портфель банков будет находится в пределах 820−880 млрд гривен в эквиваленте.

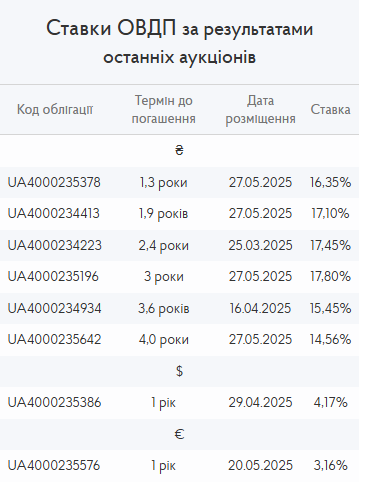

По моим прогнозам, в июне ставки доходности по валютным ОВГЗ на первичном рынке будут находиться:

- в евро — до 3,05−3,16% годовых,

- в долларе — до 4−4,17% годовых,

- в гривне — от 14,5% годовых до 17,8% годовых, в зависимости от сроков размещения ОВГЗ.

Соответственно, на вторичном рынке граждане и бизнес смогут получить по ним доходность на 0,25−1,25% годовых ниже, чем «на первичке».

С учетом отсутствия налогообложения, покупка ОВГЗ населением будет набирать обороты и составлять все большую конкуренцию банковским депозитам.

С учетом того, что Национальная комиссия по ценным бумагам и фондовому рынку с 30 июня вводит новые правила операций с валютными облигациями внутренних государственных займов, интерес к покупке валютных облигаций на первичном и вторичном рынке в первой половине июня только вырастет.

Валюта

В условиях волатильности доллара и евро как в мире, так и в Украине, финансисты в июне продолжат активно зарабатывать как на безналичной, так и на наличной валюте.

Рост инфляционных процессов и повышение девальвационных ожиданий населения и бизнеса простимулирует дополнительный рост спроса на валюту. В этой ситуации рассчитывать на возможное снижение комиссий от банков на операции по покупке/продаже валюты на межбанке в этот период не стоит. Правда, крупные экспортеры-продавцы валюты по-прежнему смогут рассчитывать на максимально низкие тарифы по валютному обслуживанию, так как у банков хронически не хватает именно клиентов-продавцов СКВ.

Практика активного завоза наличной валюты банками в пределах $600 млн — 1 млрд наличными в эквиваленте в основном в долларе и в евро в июне продолжится, но и антирекордов в этом месяце не будет — ситуация с курсом не настолько критична, и Нацбанк держит ее под полным контролем.

Активизация торговых войн повысит валютную турбулентность в мире по паре евро/доллар, и тогда стоит ожидать новых ралли по евро и в Украине относительно гривны.

Добавит определенной волатильности паре евро/доллар заседание ЕЦБ 5 июня и заседание ФРС США 18 июня по процентным ставкам, особенно если их решения будут отличаться от уже заложенных рынком.

Именно в такие периоды, традиционно, украинский валютный рынок будет наиболее активным и доходным для банков и финкомпаний, занимающихся валютообменом. Останется прибыльным и бизнес банкиров по покупке валюты у Нацбанка себе на валютную позицию и ее дальнейшей продажи на карты клиентам.

На наличном рынке спред по доллару в относительно спокойные на валютном межбанке дни будет в кассах банков в пределах 20−25 копеек. Во время существенных колебаний безналичного курса на торгах и в кассах банков этот спред будет увеличиваться до 25−30 копеек на долларе. По наличному евро в спокойные дни спред в банках будет составлять от 20 до 30 копеек, а дни валютной лихорадки он будет расти до 30−70 копеек.

В зависимости от специфики работы каждого из банков, структуры их клиентской базы и активности работы казначейств, удельный вес доходов по валютным операциям во всей структуре доходов банков в июне может достигать от 15% до 30%.

Читайте также: Украинцы более активно несут доллары в обменники: как это влияет на курс

Карточный бизнес

Банки в июне продолжат наращивать статистику активных карт клиентов, а также получат увеличение среднего чека операций по карте. Правда, прирост среднего чека отчасти связан с ростом цен, но в абсолютных цифрах — и рост количества транзакций, и увеличение сумм именно торговых оплат в июне у банков сохранится.

В то же время из-за борьбы с дропами, а также усиления финмона и валютного контроля со стороны банков, продолжат сокращаться объемы Р2Р-переводов. В том числе и из-за ограничений самих банков на такие переводы.

Это несколько подпортит общую статистику банковского карточного бизнеса. Напомню, что с 1 февраля 2025 года клиенты банков со «средним» и «низким» уровнями риска могли переводить 150 тысяч гривен в месяц, а с 1 июня лимит на переводы уменьшится до 100 тысяч гривен в месяц. Тогда как для клиентов с «высоким» уровнем риска действует и так «урезанный» уже ранее лимит в 50 тысяч гривен.

Учитывая огромные штрафы банкам со стороны Нацбанка за нарушение финмона и валютного контроля, банки в июне продолжат политику активного запрашивания у клиентов подтверждающих их доходы и происхождение средств документов.

Автор:

Источник:

Минфин

Комментарии - 2