Непростая экономическая ситуация и желание как минимум сохранить клиентскую базу заставят банкиров корректировать свои предложения по основным продуктам, в том числе по кредитам и депозитам. На какие условия по ним могут рассчитывать физлица и компании в июле, расскажем более подробно.

3 июля 2025, 7:30

Читати українською

Банковские услуги в июле: где финансисты «закрутят гайки», а где — готовы будут на уступки

Общий мировой фон и внутренние проблемы не дадут украинским банкам и их клиентам сбавить обороты летом:

1. обострение обстановки на фронте вынуждает правительство увеличивать расходы на армию и оборону. Соответствующий законопроект изменений в госбюджет уже передан в Раду. Предусмотренное в документе увеличение расходной части казны почти на 450 млрд грн чревато дополнительным давлением на гривну на валютном рынке, усилением инфляционных процессов и ростом налоговой нагрузки на бизнес.

2. Сложная обстановка на Ближнем Востоке, где в любой момент может с новой силой разгореться война между Израилем и Ираном, провоцирует скачки цен на нефть. Соответственно, дорожают энергоносители в Украине, что стимулирует новый виток инфляции из-за роста цен на товары и услуги.

3. Окончание 9 июля срока, отведенного президентом США Дональдом Трампом для заключения сделки по тарифам с ЕС. Если соглашение не будет достигнуто, Трамп пригрозил ввести 50%-ные пошлины на импорт из Евросоюза. По информации Euronews, который ссылается на сведения от нескольких дипломатов и чиновника ЕС, стороны движутся к соглашению, которое примет форму громкого «политического взаимопонимания» для урегулирования их тарифного спора до крайнего срока 9 июля, а не всеобъемлющей сделки.

Стоит также учитывать приближающиеся заседаний ЕЦБ (24 июля) и ФРС (30 июля) по процентным ставкам. Все это гарантирует очередные валютные ралли по паре евро/доллар и будет немедленно отражаться на курсе евро в Украине.

Эти и другие вызовы заставят наши финучреждения корректировать свою политику в части работы с клиентами. Причем в условиях жесткой конкуренции банкирам приходится думать не только о сохранении капитала и платежеспособности, но и клиентской базы. И все это на фоне ужесточения требований финмониторинга и валютного контроля, где малейшие ошибки и недочеты чреваты огромными штрафами и санкциями со стороны Нацбанка.

Вот ключевые тренды по основным финансовым продуктам, которые будут предлагать банки в июле 2025 года населению и бизнесу.

Кредиты юрлицам

Сохраняющийся высокий уровень инфляции заставит Нацбанк на заседании 24 июля либо сохранить учетную ставку на текущем уровне 15,5 % годовых, либо снова повысить ее на 0,5−1% годовых, в зависимости от динамики цен за июнь — начало июля.

В такой ситуации, да еще и с учетом выросших военных рисков, банки не станут снижать ставки по гривневым кредитам. Но и повышать их финансистам сейчас тоже не удастся, так как конкуренция за оставшихся «на плаву» крупных и платежеспособных клиентов между банками продолжает усиливаться.

По всем кредитным госпрограммам ставки останутся прежними, но вот сами объемы такого кредитования будут напрямую зависеть от финансовых возможностей государства, а они ограничены. Поэтому бизнесу (за исключением аграриев, оборонки, энергетиков и частично логистики) ожидать в июле по госпрограммам особого прироста предложений и активности со стороны банков не стоит.

При этом реальная ставка для клиента по госкредитам, с учетом необходимости выполнения всех требований банков по нотариальному оформлению, страхованию, оценке и банковскому сопровождению, приближается к уровням в 11−14% годовых.

Что касается стандартных займов, наиболее интересным платежеспособным крупным клиентам банки будут выставлять уровень кредитных ставок по гривневым займам в пределах учетной ставки или немного выше, то есть на уровне 15,5−17,5% годовых, в зависимости от сроков и самих кредитных продуктов.

Сохранится также и предложение отдельных крупных банков по коротким 3−10-дневным кредитам для покрытия кассовых разрывов в пределах установленных кредитных линий. Они продолжат кредитовать своих VIP-клиентов под 14,5−15 % годовых. Но это не альтруизм банкиров. Дело в том, что финансисты зарабатывают на таких клиентах комплексно — кредитование, зарплатные проекты, гарантии, инкассация выручки и другие банковские услуги. В итоге подобный подход выгоден как клиенту, так и банку.

Малый и средний бизнес будет кредитоваться по ставкам в пределах 18−19,5% годовых, а по проектам с повышенными коммерческими рисками стоимость кредита может доходить до 21−25% годовых. Причиной такого положения дел является отсутствие у этой группы клиентов высоколиквидных залогов, небольшие объемы бизнеса, растущие военные риски, особенно в прифронтовых регионах и районах, активно обстреливаемых агрессором.

Приоритеты банкиров при кредитовании в июле не изменятся. Наиболее активно они будут финансировать аграриев, оптовую и розничную торговлю, логистику, энергосектор и транспорт, а также оборонку, производство стройматериалов, IT-сектор.

Еще одна особенность текущего месяца — активизация работы (особенно крупными банками) в формате возобновляемых кредитных линий на сроки до 1−2 лет, а то и на 3 года. При наличии ликвидных залогов и надлежащего страхования рисков подобная практика удобна и самим банкирам, и клиентам.

При этом банкиры будут перестраховываться, предусматривая в кредитном договоре пункт о том, что «банк, при ухудшении финансового состояния клиента или несоблюдения всех требований банка по предоставлению ликвидных залогов, может в одностороннем порядке уменьшить/закрыть кредитную линию и потребовать возврата всей кредитной задолженности (читай — кредит, проценты по нему

По валютным кредитам юрлицам пока ситуация не изменится. Условия и ограничения НБУ остаются очень жесткими. Поэтому объемы таких вложений банков в валютном эквиваленте особо не изменятся, даже на фоне продолжения цикла снижения ставок европейским регулятором, а, возможно, и скорого начала цикла понижения ставок ФРС США. По физлицам валютного кредитования также пока не будет в силу ограничений Нацбанка.

Потребительские кредиты населению

В зависимости от продукта при кредитовании той или иной группы граждан, номинальные ставки по потребительским кредитам будут находиться пределах от 18% до 30% годовых и выше. При этом банки могут увеличивать эффективную ставку по таким кредитам за счет комиссионных и других платежей клиента. В итоге стоимость потребительских кредитов, с учетом всех дополнительных накруток, может приближаться к 36−75% годовых.

Из-за усиления инфляционных процессов и нехватки у граждан средств постепенно возрастает спрос на кредиты формата «до зарплаты» и варианты кредитных продуктов с погашением «частями».

Именно эти две категории будут занимать все большую долю потребительского кредитного рынка. Для банков такие кредиты будут оставаться наиболее интересными по доходности, но при этом и достаточно «хлопотными» из-за высокого риска невозвратов.

Депозиты и вклады в гривне и СКВ

Банковская система в июле останется платежеспособной и ликвидной. Избыток ликвидности банки продолжат вкладывать в депсертификаты НБУ. В настоящее время такие ежедневные вложения банков находятся на уровне 400−450 млрд гривен. То есть свободные гривневые ресурсы у банков есть.

Но основная их часть (минимум 60−70% в большинстве банков) размещена на текущих счетах, то есть это «горячие» деньги. А значит, в долгоиграющие кредитные и другие программы такие ресурсы не вложишь. Плюс, «горячие» деньги подвержены влиянию настроений населения, которые в условиях войны мало предсказуемы.

Поэтому банки вынуждены держать свои процентные ставки по срочным депозитам и вкладам на таком уровне, чтобы население и бизнес не скрывали свои ресурсы при малейших движениях на валютном рынке или других «сюрпризах».

Исходя из этого, в июле банки продолжать повышать доходность по гривневым депозитам и вкладам, но очень умеренно. Наиболее оперативно будут реагировать на любые изменения на ресурсном рынке небольшие банки, так как для них угроза оттока вкладчиков наиболее болезненная и опасная. Крупные банки, особенно государственные и «дочки» иностранных банковских групп, будут в этом вопросе более прижимистыми и менее оперативными.

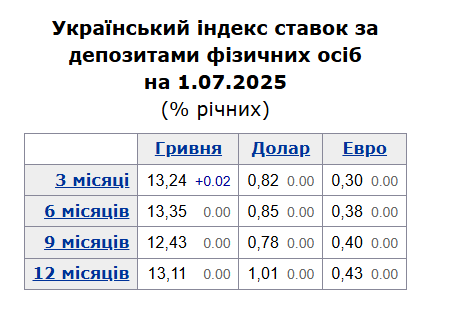

По моему прогнозу, уровень ставок по гривневым депозитам физлиц в июле в банках с отечественным капиталом будет в пределах:

- 3 месяца — до 14,5−17% годовых,

- 6 месяцев — до 14,6−16,5% годовых,

- 9 месяцев — до 15,7−17% годовых,

- 12 месяцев — до 15,5−17% годовых.

Традиционно, госбанки и «дочки» иностранцев будут давать на 1−3,5% годовых меньше по каждому из вышеперечисленных сроков.

По депозитам юрлиц разброс ставок в июле будет очень широким:

- до 9−13,5% годовых — по месячным ресурсам от 1 млн гривен,

- до 10−14,5% годовых — на сроки до 4 месяцев,

- до 12−15% годовых — на срок от 5 до 9 месяцев,

- до 13−16% годовых — на год.

Банки с отечественным капиталом будут более оперативно реагировать на любые изменения ресурсного рынка, поэтому будут готовы более продуктивно торговаться с клиентами по ставкам, нежели их государственные и «иностранные» коллеги.

Если у юрлица есть свободные гривневые ресурсы и желание поторговаться для получения максимальной доходности по своим вложениям, июль — самый подходящий месяц, так как, даже при наличии избыточной гривневой ликвидности в целом по банковской системе, реальные ставки по депозитам юрлиц значительно отличаются в разных финучреждениях.

По валютным депозитам для юрлиц и физлиц ставки пока особо не изменятся. Причина все та же: из-за ограничений НБУ по валютному кредитованию, цикла снижения ставок по валютным ресурсам на внешних рынках из-за действий ЕЦБ и в перспективе Федрезерва США у банков мало реальных сфер приложения этих ресурсов. Ставки по валютным депозитам и вкладам в июле в подавляющем числе финучреждений останутся в пределах от 0,1% до 1,6−2% годовых в евро и от 0,1% до 2−2,9% годовых в долларе.

Работа банков и клиентов с ОВГЗ

Изменения к Закону о госбюджете-2025 предусматривают финансирование растущих расходов казны, в том числе и за счет увеличения доходов (184,9 млрд грн) от размещения ОВГЗ.

В подобной ситуации о снижении ставок доходности облигаций на первичном рынке в июле Минфину можно забыть. Иначе, бумаги не будут активно покупать ни граждане, ни юрлица. Скорее всего, Минфин в партнерстве с НБУ будет всячески подталкивать банки к тому, чтобы часть своих ресурсов, которые финучреждения сейчас держат в депозитных сертификатах, они направили на покупку новых порций ОВГЗ.

Я не исключаю, что скоро Нацбанк повысит для банков норматив резервирования и одновременно увеличит перечень бенчмарк-ОВГЗ, за счет которых банки смогут закрывать этот повышенный норматив.

По моим прогнозам, в результате от 40−50 млрд до 70−90 млрд гривен средств банков «перекочуют» из депсертификатов Нацбанка в облигации уже в течение ближайших 3−5 месяцев. Остальные объемы необходимого финансирования Минфин через первичных дилеров — банки и финкомпании — будет активно предлагать бизнесу и населению. При приемлемых ставках и сохранении льгот по налогообложению доходов, полученных от вложений в ОВГЗ, эта группа потенциальных покупателей способна «освоить» такой объем.

Минфин будет стараться активно размещать облигации со сроком обращения от 1 года до 3 лет, чтобы максимально перекрыть 2026−2027 годы, по которым пока нет общего понимания объемов западной помощи и источников покрытия дефицита бюджета.

С учетом того, что западная (сейчас в основном европейская) финпомощь поступает в валюте, Минфин сконцентрирует свои усилия по внутреннему размещению бумаг именно в гривне. Свои усилия Минфин активизирует уже с конца июля и сохранит до начала следующего года.

Действующие ставки по ОВГЗ

В июле банки, бизнес и граждане продолжат наращивать свои портфели облигаций. Я прогнозирую рост объемов ОВГЗ, находящихся в портфеле бизнеса, на 1,5−2,5 млрд гривен, физлиц — на 2,9−4,5 млрд гривен.

По самим банкам рост портфеля будет зависеть от действий Нацбанка по увеличению норматива резервирования, расширению перечня бенчмарк-облигаций, а также индивидуальных задач финучреждения. Традиционно, среди банков — покупателей ОВГЗ первую скрипку будут играть госбанки.

ОВГЗ, которые находятся в обращении по номинальной-амортизационной стоимости

Портфель облигаций банков в июле будет находится в пределах 825−875 млрд гривен в эквиваленте, то есть финучреждения будут активно зарабатывать, продавая со своего портфеля ОВГЗ населению и бизнесу и заменяя их на бумаги новых выпусков, желательно, с большей доходностью для себя за счет повышения доходности новых облигаций на первичке.

По моим прогнозам, ставки доходности в июле по ОВГЗ будут находиться в пределах:

- в евро — до 2,9−3,16% годовых,

- в долларе — до 3,5−4% годовых,

- в гривне — от 15,25% до 17,8% годовых, в зависимости от сроков размещения ОВГЗ.

Соответственно, на вторичном рынке граждане и бизнес смогут иметь по ним доходность в пределах на 0,25−1,25% годовых ниже, чем «на первичке». Валютные облигации населению и бизнесу банки продавать не станут, оставляя имеющиеся у них в портфеле бумаги «для себя».

Валюта

В условиях повышенных курсовых скачков доллара и евро в мире и в Украине (в первую очередь по евро) банки в июле продолжат активно зарабатывать как на безналичной, так и на наличной валюте.

Ситуативный рост курса евровалюты относительно гривны (за счет синергии роста котировок доллара в Украине относительно гривны и повышения курса евро относительно доллара на внешних рынках) в сочетании с сохранением высокого роста цен простимулирует в июле дополнительный рост спроса на валюту со стороны граждан. Так происходит всегда в периоды ослабления гривны.

В этой ситуации снижения комиссий банков на операции по покупке/продаже валюты на межбанке в июле не произойдет. При этом крупные экспортеры — продавцы валюты по прежнему смогут рассчитывать на максимально низкие тарифы по валютному обслуживанию, так как у банков хронически не хватает именно клиентов-продавцов валюты.

Тем более, что после отмены Евросоюзом таможенного «безвиза» для украинских товаров объемы валютной выручки, продаваемой экспортерами, снизятся. Это делает активно продающих валюту экспортеров самыми желанными клиентами для банков. И у них действительно есть возможность выторговывать у финучреждений максимальные преференции.

Практика активного завоза наличной валюты банками в страну в пределах эквивалента $700 млн — 1 млрд наличными (в основном в наличных долларах и в евро) в июле продолжится. Причем доля ввозимого наличного евро будет расти.

Волатильность пары евро/доллар в июле продолжит существенно влиять на скачки курса в Украине. В результате евро снова будет главным инструментом для валютных спекуляций в нашей стране.

Останется прибыльным и бизнес банкиров по покупке валюты у Нацбанка себе на валютную позицию и ее дальнейшей продаже на карты клиентам в пределах нацбанковских ежемесячных лимитов в пределах до 50 тысяч гривен в эквиваленте и до 200 тысяч гривен в эквиваленте на валютные депозиты сроком от 3-х месяцев.

Спред по доллару в кассах банков в относительно спокойные на валютном межбанке дни будет в пределах 20−25 копеек. Во время существенных колебаний безналичного курса на торгах и в кассах банков этот спред будет увеличиваться до 25−30 копеек на долларе.

По наличному евро в спокойные дни спред в банках будет составлять от 20 до 30 копеек, а в дни валютной лихорадки — он будет расти до 30−50 копеек. Наиболее «жадные» банки в пиковые моменты скачков курса будут выставлять спред до 60−70 копеек как по евро, так и по доллару.

Читайте также: Рейтинг устойчивости: Креди Агриколь возвращается на вершину, а эксперты выбирают Приват

Карточный бизнес

В июле банки продолжат наращивать статистику активных карт клиентов за счет разнообразных кредитных потребительских программ, подвязанных под «пластик» граждан. А также получат увеличение среднего чека торговых оплат по карте за счет роста цен на товары и услуги.

Но против этой статистики роста активных карт станет еще больше работать усиление финмониторинга и валютного контроля по картам клиентов, который наблюдается в последнее время по всем банкам. В СМИ звучала цифра в 600 тысяч закрытых счетов клиентов за последнее время именно в силу претензий банков к гражданам по финмониторингу.

И у меня нет оснований считать, что это процесс не продолжится. При наличии в экономике Украины порядка 30−35% ВВП «в тени» — это достаточно адекватная цифра. И при огромных штрафах со стороны финмона банкам, к сожалению, очень часто проще просто распрощаться с клиентом, чем особо вникать во все индивидуальные нюансы его транзакций.

Автор:

Комментарии