Национальный банк начал постепенно отпускать безналичный курс гривны. «Минфин» разбирал изменения валютных правил и их фактическое влияние на межбанк и курс. А еще мы собрали прогнозы от банковских казначеев.

10 октября 2023, 7:30

Читати українською

Неделя с управляемым гибким курсом: два варианта возможной девальвации гривны

Что на самом деле изменил Нацбанк

Нацбанк заявил об изменении валютной политики в понедельник, 2 октября, а по факту она заработала на следующий день. Все было утверждено Постановлением регулятора № 121:

- Во-первых, было отменено курсовое ограничение для межбанка, которое ранее не позволяло двигаться безналичному курсу в разные стороны более чем на 1%.

- Во-вторых, аннулировано понятие фиксированного официального курса НБУ, произошел возврат к изменяемому каждый день курсу на основе торговой сессии межбанка.

- В-третьих, больше нет курсовых ориентиров/привязок к ограничениям на межбанке для безналичного курса гривна/доллар при покупках населением до 200 тыс. грн/мес на депозиты и до 50 тыс. грн/мес — на текущие счета. Безналичный курс для физлиц может меняться более интенсивно, чем прежде.

Ограничения вводились военным Постановлением Нацбанка № 18 и действовали с 24 февраля 2022 года. Регулятор с 24 февраля по 20 июля 2022 года держал свой официальный курс на 29,25 грн/$, а с 21 июля поднял его до 36,6 грн/$ (36,5686 грн/$) —девальвация составила 25%.

«Фиксированный курс во время войны выгоден населению и бизнесу, но персонализирует ответственность на Нацбанке/правительстве. При этом зависимость НБУ от кредиторов становится чуть ли не критической, поскольку при сокращении поступлений придется тратить резервы не только для критического импорта, но и для создания „иллюзии“, что все хорошо», — объяснил «Минфину» директор департамента рыночных исследований рейтингового агентства IBI-Rating Виктор Шулик.

Читайте также: Юрий Гелетий: Курс будет колебаться в обе стороны, а НБУ будет жестко ограничивать эти колебания

Что на практике дал управляемый гибкий курс

Новая валютная политика Нацбанка получила название «управляемый гибкий курс». Регулятор отменил строгую фиксацию курса гривна/доллар, но продолжает им управлять. Причем не новыми приказами или запретами, а продажами валюты из своих резервов — рыночным методом.

Хотя казначеи рассказали, что спекулянты, которые до большой войны привыкли играть на межбанке и зарабатывать на курсовой разнице, получили некоторые устные предостережения от НБУ. А потому не рискнут устраивать «курсовые качели», чтобы не навлечь на себя гнев регулятора. Он может наказать конкретными действиями на рынке — не продать конкретному банку/его клиентам доллар в нужный момент.

По новым правилам валютный межбанк работает с 3 октября. И уже сейчас можно сделать первые выводы о том, как меняется валютная практика:

• Нацбанк продает доллар без курсовых ограничений, как и прежде, выходя на межбанк. Только теперь он может более свободно менять свой ценник, в зависимости от ситуации на рынке, — на прошлой неделе он опускался до 36,57 грн/$ и поднимался до 36,65 грн/$, а на этой — снижался до 36,54 грн/$.

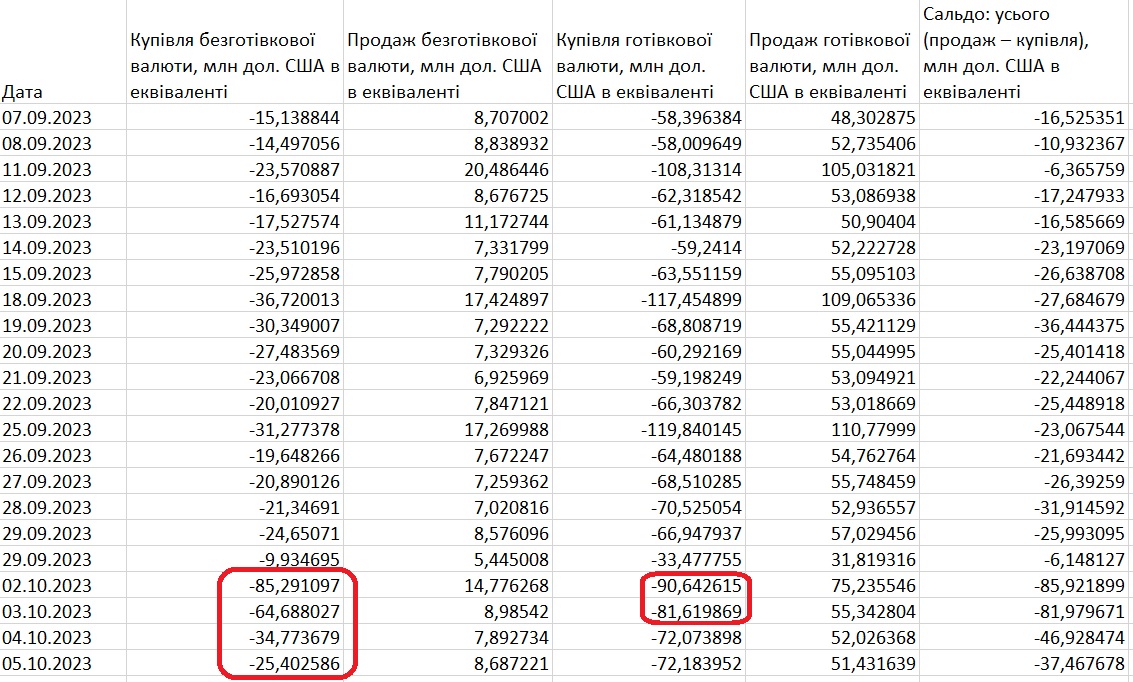

• НБУ был вынужден нарастить объемы продаваемого из резервов доллара из-за ажиотажного всплеска спроса на межбанке после перехода рынка в новый режим. Согласно официальному отчету регулятора, со 2 по 6 октября включительно Национальный банк продал на межбанке $1,16 млрд грн и купил $12,05 млн. Это рекордный недельный объем с начала 2023 года.

• Банки более активно раскручивают услуги по безналичной продаже доллара населению на счета, играя курсами от 37,20 грн/$ до 38,01 грн/$ (с учетом комиссий до 1% суммы). На этой неделе больше была востребована покупка физлицами до 50 тыс. грн/мес на текущие (карточные) счета, где валюту можно сразу снимать, и меньшим спросом пользовались покупки до 200 тыс. грн/мес на 3-месячные депозиты. Поначалу здесь даже наблюдался небольшой ажиотаж, но он быстро сошел на нет: если 2 октября (после заявлений НБУ) люди, согласно отчету регулятора, купили безналично сразу $85 млн, и 3-го — $64,7 млн, то уже 4 октября — $34,8 млн, и 5-го — $25,4 млн. Вернулись к привычному суточному объему.

• На наличном рынке 2−3 октября был временный всплеск валютных покупок через кассы. Люди опасались подорожания доллара и скупали его более активно, чем прежде. На пике спроса максимальный наличный курс продажи у банков достигал 39,0−39,20 грн/$ (хотя многие банки держали средний ценник 38,30−38,60 грн/$, а у госбанков стоял 37,80 грн/$), но к выходным, когда страсти улеглись, он откатился на 38,70 грн/$.

«В первые дни введения управляемой гибкости обменного курса будет присутствовать нервозность у импортеров, что обусловит рост спроса на валюту, который может достигать 500−700 млн долларов в день. В ближайшие несколько недель бизнес адаптируется к новому формату работы, и по мере удовлетворения спроса и не допущения НБУ резких колебаний курса объем продаж валюты на межбанковском рынке будет снижаться до среднедневного показателя $270−300 млн», — заверил «Минфин» директор департамента по контролю ликвидности и ценных бумаг Кредобанка Сергей Кучерявый.

Читайте также: Гибкий курс валют. Что будет с валютой по новым правилам НБУ

Можно было не отпускать курс?

Многие сейчас задаются логичным вопросом: мог ли Национальный банк держать фиксированный официальный курс гривна/доллар до конца войны и ничего не менять? Ответ — нет, не мог.

«Планы Нацбанка по валютной либерализации являются частью Меморандума сотрудничества с МВФ, согласно которому Украина берет на себя ряд монетарных обязательств, и получит более $15 млрд в течение четырех лет», — подтвердил «Минфину» начальник департамента казначейства Глобус Банка Тарас Лесовой.

Что мог НБУ — это выбрать оптимальный формат и период для перевода валютного рынка на новые рельсы. Сейчас для этого сложились условия. Инфляция в годовом измерении в Украине сократилась до 8,6%, а рост ВВП ожидается на уровне 3%. Конечно, экономический рост рассчитан с учетом заниженной базы, но все равно неплохой показатель для воюющей страны.

Перейти на управляемый гибкий курс власти могли еще в сентябре, а могли подождать до ноября. Но, наверное, хотели все провести на глазах экспертов МВФ, которые как раз сейчас находятся в Киеве. К тому же, в октябре украинский бизнес платит квартальные налоги, под которые экспортеры обычно активизирует свои валютные продажи, и могут ими поддержать валютный межбанк в переходной период.

Кстати, поддержать есть чем: на днях глава НБУ Андрей Пышный заявил СМИ, что наши экспортеры не вернули в страну валютную выручку сразу на $8 млрд — гигантская сумма. Кто-то тянет до последнего в рамках законодательного требования 180 дней, а кто-то вообще при помощи разнообразных схем прячет деньги за границей и не хочет возвращать на родину.

Кому выгоден гибкий курс

«Гибкий валютный курс, в целом, выгоден профессиональным участникам рынка, регулятору (который является едва ли не монополистом), а также правительству, которое может получить дополнительные поступления в бюджет, или же оптимизировать расходы на обслуживание собственных валютных/гривневых обязательств. Кроме того, некоторые „портфельные инвесторы“ могут получать дополнительные доходы по вложениям, заходя в страну на дешевой гривне и выходя — на дорогой. Правда для этого необходимо еще больше либерализировать валютное законодательство», — отметил Виктор Шулик из рейтингового агентства IBI-Rating.

На начальном этапе выгоды распределяются так:

• Экспортерам гибкий курс пока совсем невыгоден. Ведь раньше они продавали свою валютную выручку по 36,93 грн/$, а после отмены запрета на курсовое отклонение в 1% и снижения межбанка до 36,57−36,65 грн/$ теряют около 30 копеек на каждом долларе. Поэтому многие поначалу придерживали валюту — не продавали, а расторговались только ближе к прошлому четвергу-пятнице, когда пошли платить налоги и потребовалась гривна.

• Импортерам, которые покупают валюту на межбанке, гибкий курс оказался выгодным. Если во время фиксинга они брали безналичный доллар в основном по 36,93 грн/$, то теперь могли это делать по 36,54−36,65 грн/$. Потому многие торопились сделать это скорее — пока цены на выросли. Отсюда возникал небольшой ажиотаж. Кому не хватало текущих средств под валютные покупки, брали в банках короткие кредиты.

В тоже время, многие поставщики импортной продукции неофициально признают, что уже закладывают в свои гривневые цены не 36,57−36,93 грн/$, и даже не 37 грн/$. А курсы, которые ждут в будущем, — от 40 грн/$ до 42 грн/$. Это может создавать некоторые проблемы с продажами и прочие неудобства, но, в целом, негативно влияет на инфляцию, за которую, как и за курс, отвечает Национальный банк, и которому придется балансировать на грани курсовой и ценовой стабильности.

«Для преодоления определенной нервозности на рынке НБУ будет готов к повышенным объемам продаж валюты. Но, в любом случае, у регулятора нет мотивации сохранять курс на текущем уровне, так как умеренная девальвация должна положительно повлиять на позиции украинских экспортеров, а также будет способствовать ограничению некритического импорта», — прокомментировал «Минфину» ситуацию директор аналитического департамента инвестиционной компании Eavex Capital Дмитрий Чурин.

Читайте также: Что изменится для населения с внедрением гибкого обменного курса

Что будет с курсом гривны

После объявления гибкого курса руководство Нацбанка уже много раз повторило, что не будет подсказывать рынку курсовые ориентиры. Что логично и можно понять. Если сказать, что межбанк ведут на уровень 39 грн/$, то участники торгов приведут его в эту точку за неделю-другую. У НБУ другая задача — максимально растянуть девальвацию гривны, которая неизбежна после отмены фиксированного курса.

«Первое время после перехода к новому курсовому режиму вряд ли стоит обращать внимание на колебания — они будут в масштабах нескольких копеек. Таким образом, НБУ даст участникам рынка привыкнуть к тому, что курс больше не фиксирован. В будущем следует ожидать, что дней, когда гривна будет ослабевать, будет немного больше, чем наоборот. Таким образом регулятор сможет добиться управляемого ослабления валюты», — считает финансовый аналитик группы ICU Михаил Демкив.

По мере плавной девальвации гривны — сначала до 36,93 грн/$, а потом и выше — ожидается активизация валютных продаж со стороны экспортеров.

«Экспортеры, придерживавшие валютную выручку в период неопределенности, начнут более активно продавать, чем обусловят рост предложения и, соответственно, снижение/стабилизацию валютного курса», — объяснил Сергей Кучерявый.

Хотя понятно, что наш экспорт не сможет покрывать всю валютную потребность страны, особенно с учетом оборонных расходов. Даже если компании начнут беспрекословно заводить всю выручку и продавать. Из-за сокращения их выручки во время войны.

Потому Национальному банку продолжительное время придется покрывать дефицит доллара на межбанке. Чиновники оценивают его средний суточный объем в районе $100−150 млн, с ростом до $200 млн время от времени. Хотя на пиках могут продавать и больше, что было доказано 3 октября, когда НБУ выбросил на межбанк сразу $500 млн.

«Любые сильные активные „качели“ НБУ будет сдерживать, как в одну, так и в другую сторону. Но во время войны и сильного спроса на валюту мы понимаем, что это будет девальвационный процесс и гривна будет слабеть, но умеренно», — признал в беседе с «Минфином» дилер департамента казначейства и глобальных рынков ОТП Банка Олег Куринной.

На текущий момент на рынке обсуждают два варианта будущей девальвации гривны на межбанке:

- Первый: плавное снижение нацвалюты — до 38 грн/$ в октябре, и до 39 грн/$ — в ноябре-первой половине декабря.

- Второй: сохранение 36,6−37 грн/$ до конца октября, а потом просадка курса в два-три захода в ноябре. При этом котировки могут ходить в разные стороны. Сначала доллар подорожает, потом откатится и снова подорожает. Эксперты связывают возможные сценарии с ситуацией по внешним заимствованиям и с покрытием дефицита госбюджета.

«Возможную коррекцию вижу в 2−3 шага по 10% (с постепенным откатом на половину прироста). Таким образом, получится заработать банкам/обменникам и увеличить бюджетные поступления без серьезных политических рисков. С другой стороны, возможны и другие сценарии по развитию ситуации на валютном рынке, и далеко не все тут зависит от НБУ и Минфина. Через месяц будет понятно, какой объем валютных займов мы реально получим в бюджет в текущем году и в следующем, а также какая будет позиция Парижского клуба (в декабре будет или не будет второй пересмотр соглашения, согласно данным Меморандума с МВФ)», — сказал Виктор Шулик.

В конечном итоге, аналитики ждут, что власти выведут безналичный курс в район 41−41,4 грн/$, который власти уже озвучивали на публике.

«По оценкам Eavex Capital, в ближайшие месяцы высокая вероятность того, что курс доллара дойдет до отметки 39,5 грн/$. А на горизонте одного года курсовой ориентир находится на уровне 41 грн/$, о чем были определенные намеки от Министерства финансов, потому что бюджет на 2024 год построен на прогнозе среднего курса 41,4 грн/$. Скорее всего, НБУ будет проводить политику постепенного уменьшения объемов продаж валюты для поиска по отношению к рыночному курсу национальной валюты», — полагает Дмитрий Чурин.

Читайте также: Фиксированный курс отменен: как НБУ будет им «управлять» и девальвирует ли гривна

Валютные правила и гривневые доходности

По мере девальвации безналичной гривны на межбанке Нацбанк будет стараться сдержать рост наличного курса. Ведь если ограничивать подорожание в кассах, то можно сблизить наличный и безналичный курсы — еще одна цель, которую заявлял НБУ.

Ради такого сближения, регулятор может смягчать некоторые валютные ограничения. А именно: повышать планку по покупке безналичного доллара на счета. В первую очередь, от Национального банка ждут поднятия лимита для текущих счетов (с возможностью моментального снятия) с нынешних 50 тыс. грн/мес до 100 тыс. грн. Если люди смогут более активно брать безналичную валюту, то меньше будут раскупать наличный доллар в кассах, и провоцировать подорожание там.

Это главное валютное правило, по которому ожидаются изменения до конца 2023 года.

Не исключается также небольшое попутное повышение планки для приобретения валюты на 3-месячные депозиты — с сегодняшних 200 тыс. грн/мес до 250−300 тыс. грн/мес. Хотя оно уже меньше влияет на настроения и ситуацию на рынке. Украинцы хотят иметь более оперативный доступ к средствам.

Также не исключаются небольшие валютные поблажки для отдельных категорий импортеров. А также послабления по выводу процентов и выплат по ОВГЗ (облигаций внутреннего госзайма) для нерезидентов по новым выпускам гособлигаций, которые НБУ анонсировал еще летом.

При этом эксперты рассчитывают на сохранение или даже небольшое повышение доходностей по ОВГЗ, что, по их мнению, сохранит привлекательность гривневых госбумаг. Надеются, что власти будут стараться завлечь инвесторов именно в облигации, а не на валютный рынок.

«Важный момент — доходность гривневых активов, например, ОВГЗ, должна быть заметно выше темпов девальвации. Таким образом, сохранится их привлекательность, по сравнению с наличным долларом», — подчеркнул Михаил Демкив.

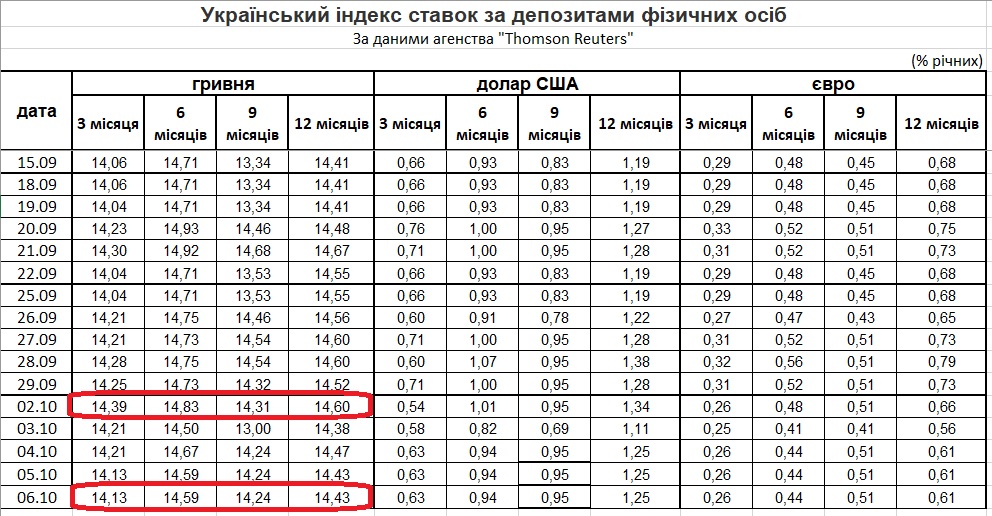

Еще аналитики рассчитывают на то, что банки перестанут снижать доходности по депозитам, невзирая на уменьшение учетной ставки НБУ, которая за непродолжительное время уже просела с 25% до 20% годовых. С той же мотивацией: чтобы, по истечения сроков гривневых депозитов, люди продлевали их на новый срок, а не перекладывали в доллар.

С начала октября ставки по депозитам физлиц постепенно сокращаются, что видно из депозитного индекса (UIRD), который регулярно публикуется Нацбанком: средняя доходность 3-месячных вкладов опустилась с 14,39% до 14,13% годовых, а 12-месячных — с 14,6% до 14,43% годовых.

«Конечно, всегда есть риск того, что ситуация может развиваться не по плану. Судить об успешности действий Нацбанка можно будет впоследствии, исходя из того, какой будет разница между курсом „улицы“ и официальным — в этом году удалось свести ее к минимуму, и по объему израсходованных для этого резервов», — заметил Михаил Демкив.

Но эксперты практически не сомневаются, что обратного пути — с возвратом к фиксированному курсу — у НБУ нет. Поскольку против него будет выступать МВФ и другие наши международные партнеры. Потому, в крайнем случае, ждут новых вариантов управляемости рыночного курса, хотя и надеются, что это не потребуется.

Что говорят банкиры

Возвращение свободного курсообразования во время войны — шоковое событие

Антон Болдырев, директор департамента казначейско-инвестиционных услуг Укрэксимбанка

Отход от жесткой фиксации валютного курса является необходимым условием для обеспечения макростабильности и экономического роста. В то же время, стремительное возвращение свободного курсообразования в условиях военного времени является шоковым событием и может иметь значительные негативные социально-экономические последствия.

Так что своевременный переходный этап управляемой гибкости курса позволяет регулятору обеспечивать стабильность валютного рынка и предоставляет экономике возможность адаптации.

Действительно, ориентировочный объем интервенций НБУ 3 октября составлял $500 млн. Однако, уже 4−5 октября отмечалось существенное падение ажиотажа среди участников рынка и населения. Также наблюдается и некоторое обновление рыночного предложения валюты. Предполагаем, что пока нельзя окончательно утверждать о прохождении периода турбулентности, однако, общая ситуация управляемая.

Привлекательность гривневых активов, несмотря на начало цикла снижения учетной ставки, остается достаточной, поддерживая курсовую стабильность на валютном рынке. В этом году Украине также удалось накопить значительный «буфер безопасности» в виде рекордных международных резервов, позволяющий сдерживать структурный дисбаланс валютного рынка.

.

Нужно быть готовым к принятию валютных рисков

Михаил Харчук, ведущий экономист группы инвестбизнеса центра рынков капитала департамента корпоративного бизнеса Ukrsibbank BNP Paribas Group

По мере того, как НБУ будет снимать ограничения на операции с валютой, участникам рынка нужно быть готовыми к принятию части валютных рисков. Без соответствующего взаимодействия дальнейшая либерализация практически невозможна.

Текущее решение на данном этапе является больше подготовкой, чем реальным переходом к управляемой гибкости. С каждым последующим снятием ограничений, фундаментальное давление на гривну будет усиливаться. Однако, отвергая стрессовые сценарии, риск неконтролируемой девальвации остается низким.

Во-первых, следующий шаг по либерализации, вероятно, будет принят только после того, как участники рынка продемонстрируют готовность взять на себя часть валютных рисков. И скорость ответной обратной реакции зависит не только от объема валютных интервенций, но и эффективности коммуникации НБУ с участниками рынка. Соответствующий инструмент важен, так как позволяет последним более четко формировать свои ожидания, планы, в том числе по покупке/продаже валюты.

Во-вторых, Нацбанк провел значительную подготовительную работу перед принятием соответствующего решения — изменение структуры банковской ликвидности, над которой центробанк работал, начиная с апреля.

.

Сейчас курс занижен и вызывает дискомфорт у экспортеров

Анна Золотько, директор департамента казначейских операций Юнекс Банка

Прогнозировать средние объемы интервенций НБУ можно по двум моделям. Первая — средние показатели августа-сентября 2023 года. В таком случае речь будет идти о $110−130 млн в день. Еще можно ориентироваться по второй — на среднедневной объем торгов в октябре 2021 года — это порядка $170−190 млн. Такой метод можно считать умеренно релевантным.

С одной стороны, в январе-июле 2023 года потребность в валюте для импорта товаров была лишь немного ниже показателя за аналогичный период 2021-го. С другой — такой расчет не учитывает рыночных продаж валюты экспортерами. То есть на указанные цифры можно ориентироваться, лишь исходя из установки, что весь спрос на рынке НБУ будет покрывать интервенциями, что возможно только в исключительных обстоятельствах. Скорее всего, речь пойдет о каком-то промежуточном варианте — $130−140 млн.

Пиковые объемы интервенций регулятора за последние 12 месяцев выходили за рамки «спокойных» $1,5−2 млрд в месяц. В декабре-январе, на фоне повышенного спроса на валюту, спровоцированного обстрелами энергетической инфраструктуры Украины, НБУ ежемесячно покрывал дефицит валюты свыше $3 млрд. С этой точки зрения, нельзя исключать, что зимой такая ситуация, пусть и в меньшем объеме, может повториться.

Сейчас курс очевидно занижен. Формально мы находимся на уровнях, близких к фиксированному значению до перехода к режиму «управляемой гибкости». Практически же, с учетом прежде разрешенных отклонений +/- 1%, торги вторника-среды проходили примерно на 30 копеек ниже прежних котировок. Это вызывает объяснимый дискомфорт у экспортеров и провоцирует их придерживать продажу валютной выручки.

.

Обменники подстроятся под межбанк, будут добавлять 1−1,5%

Тарас Лесовой, начальник департамента казначейства Глобус Банка

По нашим расчетам, максимальный диапазон колебаний курса, как в сторону удорожания, так и в сторону удешевления, не будет больше 3% к предыдущему курсу межбанка (но подчеркиваю — это максимум, в реальности диапазон будет значительно меньше).

Конечно, сейчас «рисовать» любые цифры будет неуместным, ведь первые 3−5 дней на рынке возможны совершенно противоположные курсовые течения. Однако, если взять максимально допустимые пределы вероятных колебаний наличного рынка, то они будут проходить в коридоре: 37−38 грн/$ и 39−42 грн/€. Только через неделю можно будет более-менее «почувствовать» фактически новый рынок.

Предполагаю, что обменные пункты подстроятся к межбанковскому рынку. Фактически, их курсовая «политика» теперь будет основываться на безналичном курсе с добавлением «сверху» 1−1,5% к собственному курсу.

Автор:

Комментарии - 8

я б деяких дятлів розстрілювати таки почав.

Які іллюзії ? де добре ? у нас війні , якої не було с часів першої світової. Пів-країни в руїнах . Війна не з тапочниками за хамасу , як у Ізраіля , а з росією , яка сильніша від нас в кілька разів.

А «онолітеги» пишуть про «у нас все добре».

Та ми йдемо по краю прірви. Ще крок — і буде конфіскація валюти і автомобілів у населення і талони на хліб. А вони сперечаються про «монетарну політику»…

така ситуація.

чи ви думаєте що у нас все класно — і тальки НБУ щось-там не витягує ?

Питання не про кінець жовтня. до нього протриматись — ніяких проблем немає.

У єкспортерів ніякої валюти давно немає вже. Все злито.

Немає проблем і ще 5−6 місяців протриматись. Курс НБУ тримає за рахунок резервів (вони для цього і створювались).

А далі - або резерв инам поповнять — або країна програє і курс нікого цікавити не буде вже.

1.керована гнучкість валютного курсу??? Але ж керована …отакої !

2.більше немає курсових орієнтирів/прив'язок до обмежень, але не більше 20000грн???

3.Регулятор скасував сувору фіксацію курсу гривня/долар, але продовжує ним керувати.

4.спекулянти, які грають на міжбанку та заробляють на курсовій різниці, отримали деякі усні застереження від НБУ. А тому не ризикнуть влаштовувати «курсові гойдалки», щоб не спричинити гніву регулятора. Отакої!!! Тобішь НБУ «працює» у сговорі зі спекулянтами, чи НБУ і є самі спекулянти !

5.НБУ має завдання — максимально розтягнути девальвацію гривні, яка є неминучою. То бішь, все одно буде керувати «гнучкістю' балансуючи на межі курсової та цінової стабільності.

Висновок: все одно керований курс ! Таким чином, регулятор зможе домогтися керованого послаблення валюти», та щей як сказало МВФ під час війни ! Отакої …

а поки спонсори картелю дають гроші, то забезпечує лівий курс, щоб чиновники, овдп вкладники та Фурса не дай боже не схудли поки війна на дворі.

щоб буде в майбутньому? погугліть історію Аргентини, Індонезії, Малайзії після дефолтів.

греки пели и танцевали 20 лет.

целые городки числились слепыми инвалидами и получали пособия (при этом по той же статистике у них было по 3 автомобиля на семью) , зарплаты по 5000 евро людям , которые и на работу ни разу не ходили — это все была норма. Натанцевали на 300 миллиардов евро долгов.

И пришел ужасный международный картель (и НБУ пришел , да-да)

и… и списал все эти долги. и пальчиком погрозил грозно так.