Вчера Нацбанк опустил ключевую ставку стразу на 3 п.п. — с 25% до 22% годовых. Разбираем, как это скажется на украинцах, которые планируют брать кредиты, размещать депозит или покупать валюту.

28 июля 2023, 7:20

Читати українською

НБУ начал играть «на понижение»: почему наличный доллар может подорожать

Помимо решения по ключевой ставке НБУ снизил еще и ставку рефинансирования по кредитам банкам до 24% годовых и самый важный показатель для банков сейчас — уровень платы по депозитным сертификатам НБУ по размещениям «овернайт» (до 18% годовых) и на 3 месяца (до 22% годовых). Напомню, что ранее по депсертификатам на три месяца регулятор платил 25% годовых, а по «овернайт» — 20% годовых.

Это не обрадовало банки, которые сейчас в основном живут за счет размещения своих ресурсов в депозитные сертификаты и ОВГЗ:

Объем операций НБУ по регулированию ликвидности банков

.png)

ОВГЗ, которые обращаются по номинально-амортизационной стоимости

.png)

Высокая учетная ставка помогает регуляторам во всем мире бороться с чрезмерным ростом потребительских цен. В данном же случае действия НБУ имели свои особенности. Хотя показатели официальной инфляции в Украине снижались уже давно, Нацбанк решился на снижение «учетки» только сейчас.

Например, в июне 2023 года потребительская инфляция в годовом измерении замедлилась до 12,8% по сравнению с 15,3% в мае. Напомню, что при верстке бюджета на текущий год правительство исходило из уровня годовой инфляции 28% после 29,3% в 2022 году (декабрь к декабрю).

Отчасти такое промедление со снижением учетной ставки можно объяснить влиянием банковского лобби, которому было выгодно получать высокие и безрисковые доходы по депозитным сертификатам вместо того, чтобы зарабатывать высокорисковым кредитованием реального сектора. Отчасти, хотя и косвенно, это было на руку НБУ из-за своего портфеля ценных бумаг.

Но, безусловно, для сохранения высокой учетной ставки были и вполне объективные причины. Не стоит забывать, что в условиях войны и прямой зависимости финансирования социальных затрат бюджета от своевременного и полного получения международной помощи, цены могут взорваться молниеносно при любом срыве поступления денег от зарубежных партнеров.

Ведь в этом случае придется снова запускать «печатный станок», чего Украина в меморандуме с МВФ обязалась не допускать. «Ударит» запуск эмиссии и по валютному рынку, стабильность которого оеспечивается в основном за счет постоянных интервенций Нацбанка по продаже доллара по 36,9343 гривны на межбанке.

Поэтому, я бы на месте чиновников Нацбанка тоже не особо бы тешился кратковременным позитивом от замедления роста цен в стране, так как это уж очень хрупкое достижение.

В итоге, добро пожаловать в новую реальность:

Рост цен, а также расхождение официальной инфляционной статистики с увеличением цен в магазинах — никуда не уйдет. Более того, процесс усилится к осенне-зимнему периоду.

Банки, которые и ранее очень неохотно повышали ставки по депозитам и вкладам граждан, теперь точно этого делать не станут. Ведь тогда еще больше сократится их маржа между привлечением средств у граждан и бизнеса на депозиты и доходностью, которую они получают по депозитным сертификатам.

Ну, а самые «прижимистые» финансисты начнут ставки по депозитам еще и резать, мотивируя это решением НБУ по снижению учетной ставки.

Читайте также: Банкиры рассказали, когда начнут резать доходность депозитов

По моему прогнозу, мелкие и средние банки попытаются плавно снизить свои ставки по новым депозитам в гривне в зависимости от сроков привлечения на 0,25%-1,25% годовых. А вот крупные финучреждения, которые итак сейчас имеют существенную переликвидность, попробуют это сделать более радикально и уменьшат ставки по новым депозитным продуктам на 0,5%-2% годовых в зависимости от сроков.

Отсутствие роста доходности депозитов на фоне сохранения достаточно высоких темпов повышения цен может разочаровать вкладчиков банков. И некоторые из них начнут поглядывать в сторону покупки валюты, что в свою очередь спровоцирует спрос на нее и будет играть против гривны на валютном рынке.

Читайте также: Почему растет теневой обмен валют в Tik-Tok и соцсетях и какие несет угрозы

От понижения учетной ставки не особо выиграют и заемщики, хотя теоретически следствием должно было бы стать уменьшение стоимости кредитов. Дело в том, что по коммерческим кредитам в условиях военных рисков никто из банков особо ставку снижать не станет. А программы формата «5−7−9» и ранее не были привязаны напрямую к этому процессу и снижать по ним плату никто не будет.

Теоретически, может выиграть Минфин за счет снижения ставок по новым выпускам ОВГЗ и, как следствие, сокращения расходов на обслуживание долга.

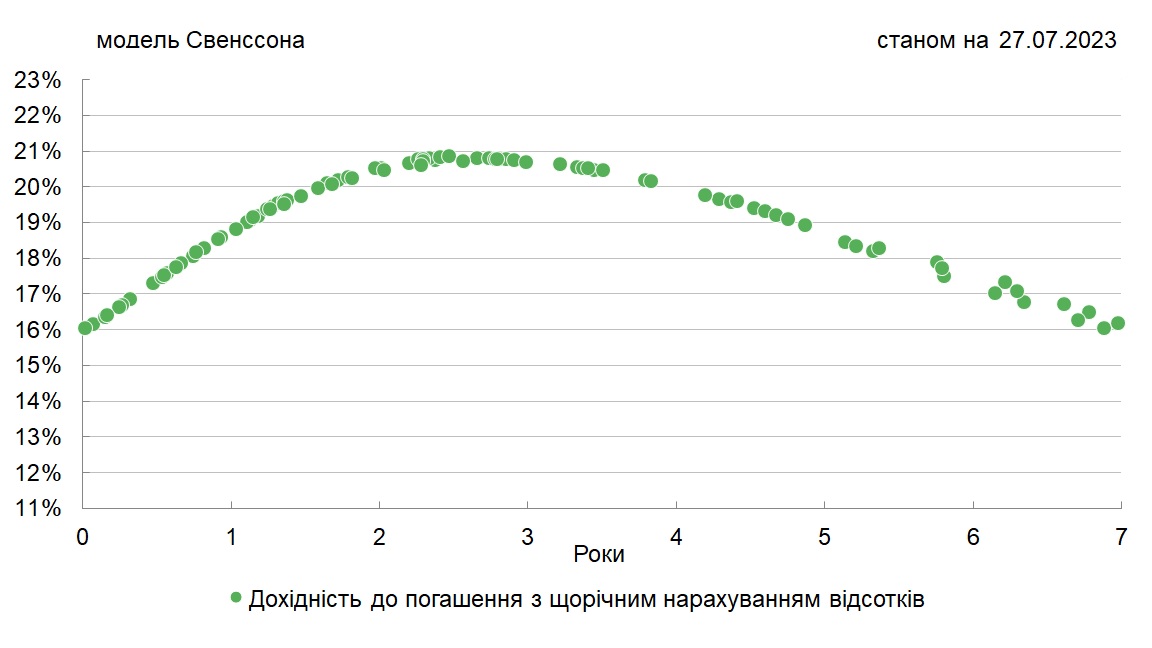

Доходность гривневых ОВГЗ

На фоне снижения ставок по депозитам в банках из-за понижения учетной ставки Минфин постарается привлечь часть вкладчиков в покупку облигаций, где доходность с учетом отсутствия налогообложения может стать для них более привлекательной.

На фоне снижения ставок по депозитам в банках из-за понижения учетной ставки Минфин постарается привлечь часть вкладчиков в покупку облигаций, где доходность с учетом отсутствия налогообложения может стать для них более привлекательной.

Кроме того, если Нацбанк расширит перечень бенчмарк-ОВГЗ за счет новых выпусков Минфина (за счет них финансисты могут покрывать часть объема обязательных резервов) к числу желающих вкладываться в облигации добавятся и сами банки. Появился определенный интерес к этим бумагам и у иностранцев, наиболее рисковые из которых на фоне относительно стабильного курса доллара и высокой доходности облигаций готовы осторожно вкладываться в них даже в условиях войны.

Но нужно понимать, что изменение военной или экономической ситуации (состояние финансирования военных и социальных расходов) потребует от НБУ быстрой реакции. И, не исключено, что одним из таких шагов станет новое повышение «учетки». Хотя чиновники Нацбанка пока больше говорят о начале цикла снижения учетной ставки в Украине.

Это нужно учитывать тем инвесторам, которые хотят играть с украинскими облигациями «вдолгую», как минимум, на 2−3 года и сейчас соблазнились доходностью в пределах 19,75% годовых без налогообложения по долгоиграющим облигациям. Только сбалансированный по срокам и доходности портфель сейчас способен уберечь таких инвесторов от сюрпризов нашего финансового рынка.

Именно поэтому чиновники НБУ сейчас очень осторожно подходят к проблеме дальнейшего ослабления валютных ограничений. Их «пугают» порядка 400 млрд гривен на текущих счетах клиентов банков, а также рост почти до $11 млрд негативного сальдо торговли.

Эти два негативных показателя, с одной стороны, дают «топливо» для возможного роста курса на наличном рынке в случае малейшей паники, а с другой — «вымывают» в конечном итоге в виде валютных расчетов за товары и услуги значительную часть той международной финансовой помощи, которая могла бы пойти на дальнейшее увеличение золотовалютных резервов Украины.

Именно в связи с такими потенциальными рисками в этот раз никаких сенсаций в части дальнейшего ослабления валютных ограничений от Нацбанка не последовало.

Автор:

Комментарии - 17

Позитивные новости плохо продаются и на них много не заработаешь,

ведь если писать, что всё будет хорошо, то посещаемость упадёт,

стоимость рекламных площадей снизиться, количество платной

рекламы от валютчиков в разделе «валютный аукцион» тоже уменьшиться,

а в связи с национализацией Сенс-банка редакция уже потеряла в его лице

самого крупного рекламодателя.

Так что делать нечего — надо запугивать народ, повышать посещаемость ресурса

и как следствие, увеличивать выручку от продажи рекламы и размещения

платных объявлений о курсах валюты в ПОВах…

Ничего личного, это просто бизнес.

© Аль Капоне

Я не употреблял слово «заказуха», а беспокоиться о доходах компании,

с которой сотрудничаешь — это норма в любом бизнесе.

Увеличение затрат на электроэнергию — налицо.

Отсутствие роста количества платной рекламы — налицо.

Об обнулении рекламного бюджета государственного

Сенс-банка вы узнаете не последними.

Если моё личное мнение не совпадает с вашим видением ситуации,

то в этом нет ничего предосудительного, ведь у нас ещё демократия.

Если мой комментарий вас чем-то огорчил — удалите и забудьте…

«особенно в части перспектив по ставкам по вкладам и по ставкам по кредитам.»

Как раз с этой частью вашей публикации я полностью согласен,

но ведь вы не только об этом писали…

Це якесь паразитування на негативі.

Вывод: до каких пор НБУ дзьобаный будет не возвращать деньги по закрытии по сроку депозита полностью и все, и сразу ! Как брать, так всё сразу и берут, а как отдавать, то дзусь тебе, бери частями и то при наличии валюты в кассе! Да вы *** мошенническая!

«Как открыть депозит на $50000»

Не несите пургу…

Вы такую сумму без подтверждающих документов об их происхождении

не сможете не только внести наличными на валютный счёт, но и открыть

валютный депозит, а если всё-таки и удастся запудрить мозги экономистам

и кассирам отделения укрбанка, то по окончании депозита и при попытке

их снятия деньги будут заблокированы финмоном до предоставления

подтверждающих документов об их происхождении.

Вывод — пользуйтесь безналичной валютой на банковских счетах,

иногда даже выгоднее, чем гривневыми счетами…