Недавно на «Минфине» появилась отдельный раздел с пресейлами криптовалют. Этот инструмент может стать источником быстрой прибыли, но в то же время остается одним из самых рискованных на рынке. Новичков часто привлекает низкая стартовая цена, однако сама по себе она ничего не гарантирует. Полностью избежать рисков здесь невозможно, но понимание цифр и условий запуска позволяет отсеять слабые и непрозрачные проекты еще на старте — как это сделать, разбирался «Минфин».

30 марта 2026, 14:30

Читати українською

Быстрые деньги или ловушка для новичков: как читать условия криптопресейлов

Как устроен криптопресейл и почему он такой рискованный

Если кратко, то пресейл криптовалюты — это предварительная продажа токенов, еще до их полноценного выхода на рынок.

По сути, это выглядит так: команда проекта еще не запустила токен в свободное рыночное обращение, или только готовит его к публичной продаже, но уже предлагает его ранним покупателям вроде бы дешево, чтобы привлечь деньги на развитие. Такие инвесторы покупают не сформированный рынком актив, а возможность зайти в проект на старте со скидкой, с расчетом на то, что после выхода на рынок токен либо станет действительно важным в экосистеме, либо его можно будет продать подороже.

Мы уже сравнивали этот процесс с покупкой квартиры в доме на этапе котлована, поскольку с пресейлами часто работает та же логика. Но есть важный нюанс: сам токен к этому моменту уже может быть создан в блокчейне. То есть название, тикер и смарт-контракт существуют, но полноценного рынка вокруг токена еще нет. Нет открытых торгов, ликвидности и рыночной цены. Именно поэтому на пресейле вы, как правило, не можете просто взять и перепродать такой токен другому покупателю, а нередко его нельзя даже перевести между собственными кошельками.

Есть и еще одно отличие от рынка недвижимости: в криптопресейлах шанс навсегда потерять деньги обычно выше. Если проект не дойдет до рынка или токен после запуска не получит спрос и ликвидность, вернуть вложенное, вероятно, не получится. Обычно здесь нет той правовой опоры, которая хотя бы формально существует на традиционных рынках.

В то же время, если застройщика можно проверить по лицензиям и документам, то команду разработчиков токенов проверить более сложно. Главным маркером доверия становится не публичность имен, а прохождение официального KYC (верификации личности) командой на платформе продаж. И даже если у проекта есть сильная команда, опыт и громкие имена, это не гарантирует успех. Как показывает история крипторынка, мошенником может быть кто угодно, и даже самая опытная команда может провалить проект или не выполнить свои обязательства.

Именно поэтому перед участием в пресейле важно смотреть не только на красивый сайт, громкие обещания экосистемной роли или низкую стартовую цену. Есть несколько базовых моментов, которые следует проверить заранее. Они не гарантируют, что проект «выстрелит», но, по крайней мере, помогают отсеять откровенно слабые или слишком рискованные варианты.

Где проходит пресейл и почему это важно

Пресейлы токенов чаще всего ищут на специальных агрегаторах, вроде CryptoRank, которые работают, как каталог активных и будущих продаж, и показывают основные детали. Понять, где именно продают токен, часто можно по аббревиатуре в описании продаж:

ICO (Initial Coin Offering) — проект продает токен самостоятельно.

IDO (Initial DEX Offering) — токен запускают через децентрализованный лаунчпад (launchpad).

IEO (Initial Exchange Offering) — токен запускают через лаунчпад централизованной биржи.

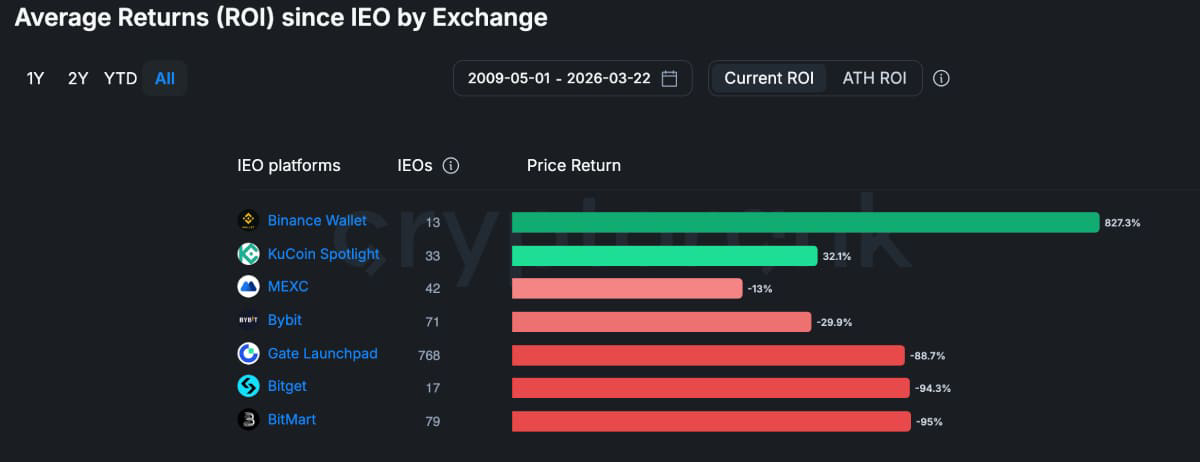

Платформа продаж — это один из важных маркеров для проверки проекта. Если токен продается на таких крупных платформах, как Binance Wallet или KuCoin Spotlight, это может свидетельствовать о большем доверии к проекту. У таких платформ обычно жесткие требования к проектам и они тщательно проверяют их перед запуском. Если же пресейл проходит только на сайте самого проекта или менее известных DeFi-лаунчпадах, это может повысить риск.

Кроме того, существуют различные рейтинги, которые помогают оценить надежность платформ для пресейлов. Например, платформы, вроде уже упомянутой CryptoRank, предоставляют обзор успешности продаж на разных площадках, учитывая показатели ROI (Return on Investment). Такие рейтинги позволяют понять, насколько эффективно работают разные платформы, с точки зрения прибыльности для инвесторов, и могут быть полезны для выбора.

Кроме того, существуют различные рейтинги, которые помогают оценить надежность платформ для пресейлов. Например, платформы, вроде уже упомянутой CryptoRank, предоставляют обзор успешности продаж на разных площадках, учитывая показатели ROI (Return on Investment). Такие рейтинги позволяют понять, насколько эффективно работают разные платформы, с точки зрения прибыльности для инвесторов, и могут быть полезны для выбора.

Важна не только сама платформа, но и то, насколько прозрачно она показывает правила продажи. Надежные лаунчпады обычно сразу раскрывают условия участия: KYC, минимальную и максимальную сумму покупки, порядок аллокации, график получения токенов, локапы и ограничения по юрисдикциям. Если же запустить сейл можно практически без проверки, а платформа прямо дистанцируется от качества проектов, проверять такой запуск стоит гораздо жестче.

Важна не только сама платформа, но и то, насколько прозрачно она показывает правила продажи. Надежные лаунчпады обычно сразу раскрывают условия участия: KYC, минимальную и максимальную сумму покупки, порядок аллокации, график получения токенов, локапы и ограничения по юрисдикциям. Если же запустить сейл можно практически без проверки, а платформа прямо дистанцируется от качества проектов, проверять такой запуск стоит гораздо жестче.

Почему график разблокировки более важен, чем низкая цена

Один из важнейших моментов для проверки проекта — условия распределения токенов (vesting), о котором в описании токенов на пресейлах рассказывает пункт lock-up.

Простыми словами, vesting — это график, по которому вы сможете продать купленные на пресейле токены сразу после старта торгов во время TGE (Token Generation Event). Lock-up в этом контексте указывает на период замораживания токенов, чтобы инвесторы не бросились продавать их сразу после запуска, обваливая цену и уничтожая потенциал для развития ликвидности.

.jpg) 0% lock-up (100% разблокировано на TGE)

0% lock-up (100% разблокировано на TGE)

На первый взгляд, это кажется заманчивым, поскольку вы сразу получаете возможность продать купленные с дисконтом токены по более высокой цене. Но на самом деле это большая ловушка. Если все инвесторы получат токены сразу, рынок мгновенно заполнится предложением. Это почти гарантированный дамп цены. Здесь выигрывает только тот, у кого более быстрый интернет или бот. Все остальные потеряют из-за падения цены.

Частичный lock-up (например, 25% на TGE + постепенная разблокировка)

Вы получаете часть своих токенов сразу, а остальные — разблокируются постепенно в течение нескольких месяцев. Например, 25% токенов доступны сразу после TGE, а остальные (75%) — распределяются равными частями в течение 6−12 месяцев. Постепенная разблокировка позволяет рынку «привыкнуть» к новому количеству токенов, а также дает проекту время на развитие и формирование спроса на токен. Это снижает риски для инвесторов и помогает проекту сохранять стабильность на рынке в первые месяцы после запуска.

.jpg) Linear vesting (постепенная разблокировка)

Linear vesting (постепенная разблокировка)

Постепенная разблокировка — это самый здоровый вариант для долгосрочных инвестиций. Когда токены размораживаются в небольшом количестве равномерно в течение 6−12 месяцев, это дает рынку время на развитие, не создает резких распродаж и не бьет по ликвидности.

Vesting можно сравнить с поливом растений. Если вы заливаете его сразу большим количеством воды (0% lock-up) — корни могут сгнить, и растение погибнет. Но если поливать постепенно (linear vesting), растение развивается стабильно, не переживая стресс.

Также в описаниях процесса разблокировки токенов можно встретить термин «cliff».

Cliff — это период, когда токены вообще не доступны для продажи. Это своеобразная пауза, позволяющая проекту немного «разогнаться» до того, как токены начнут разблокироваться.

Сколько токенов выйдет на рынок и кому они достанутся

После платформы и условий разблокировки следует посмотреть еще и на базовые цифры токена, которые помогают понять механику его будущего запуска. Здесь важно, чтобы на старте в обращение не выходила совсем мизерная часть токенов, а разрыв между стартовой и полной оценкой не был слишком большим. В противном случае, это означает, что в начале рынок получит лишь небольшую часть предложения, а будущие разблокировки могут сильно давить на цену.

Увидеть это можно по двум соотношениям: Total Supply (общая эмиссия токенов) и Initial Circulating Supply (количество токенов, которое станет доступным на старте торгов после TGE), или Initial Market Cap (стоимость токенов, которые будут доступны на старте торгов) и FDV (условная полная оценка проекта, если бы все токены были в обращении).

Главное правило здесь простое: чем больше разница между этими показателями, тем выше риск будущего обвала.

К примеру, если Initial Market Cap составляет $5 млн, а FDV — $500 млн, это означает, что на рынок сразу выходит едва 1% токенов. Остальные 99% токенов еще не в обращении и со временем будут выходить на рынок, усиливая давление на цену. Это означает, что проект стартует со скудной ликвидностью, а в будущем крупные разблокировки токенов могут регулярно провоцировать сильные распродажи.

Также следует смотреть на распределение токенов между категориями. Если доля public sale небольшая, а значительный объем сосредоточен у команды, инсайдеров, фондов, ранних инвесторов или других крупных категорий, это означает, что большая часть предложения по факту контролируется узким кругом участников. Такая структура повышает риск давления на цену, особенно если эти токены начнут разблокироваться рано или без достаточной длительной блокировки (lock-up). Большая часть community или public sale обычно лучше, ибо распределение токенов менее концентрированные.

Также следует смотреть на распределение токенов между категориями. Если доля public sale небольшая, а значительный объем сосредоточен у команды, инсайдеров, фондов, ранних инвесторов или других крупных категорий, это означает, что большая часть предложения по факту контролируется узким кругом участников. Такая структура повышает риск давления на цену, особенно если эти токены начнут разблокироваться рано или без достаточной длительной блокировки (lock-up). Большая часть community или public sale обычно лучше, ибо распределение токенов менее концентрированные.

В этом контексте также следует учитывать соотношение Raise и Total Raise — они показывают, сколько денег проект уже привлек и через какие раунды.

Raise — это сумма, которую проект собрал в публичной продаже, то есть через лаунчпады.

Total Raise — это общая сумма привлеченных средств: и из публичных продаж, и из частных раундов.

Если Raise небольшой, а Total Raise значительно больше, это означает, что основные деньги проект получил не от розничных участников, а от частных инвесторов на ранних этапах. Само по себе это не хорошо и не плохо, но в таком случае важно посмотреть, когда разблокируются токены seed- и private-раундов. Если большие приватные аллокации начнут выходить на рынок рано, это может создать дополнительное давление на цену.

Также следует обращать внимание на самих инвесторов в проекте. Если в нем участвует известный фонд, например, Фонд Ethereum или Фонд Arbitrum, это может быть дополнительным сигналом для доверия. Известные фонды обычно тщательно отбирают проекты и могут предоставить не только финансирование, но и стратегическую поддержку, что повышает потенциал для успеха проекта.

Кроме условий разблокировки, критически важно выяснить, как проект будет планировать ликвидность сразу после TGE. Надежные запуски обычно четко указывают, какой процент от привлеченных средств (Raise) идет непосредственно на формирование пула ликвидности (LP) — часто это 20−50% собранного.

Читайте также: Fair launch vs celebrity pump: как выбрать «честный» мем-токен

Еще более важный нюанс: замораживается ли эта ликвидность на определенный срок (LP-lock) — на 6−12 месяцев или дольше? Сам показатель Liquidity (LP) в распределении токенов не означает, что ликвидность после запуска будет заблокирована. Это нужно отдельно проверять в документации проекта, условиях запуска или материалах лаунчпада. Если таковых данных нет, это увеличивает опасности для инвестора. Без такого гарантированного пула и блокировочного контракта даже идеальный график vesting не спасет от мгновенного обвала цены: у рынка просто нет «покупной стенки», а разработчики смогут вывести ликвидность (rug pull) в первые часы торгов.

Низкая цена, высокие риски

Несмотря на популярность, пресейлы остаются одним из рискованных инструментов крипторынка, поскольку каждый день появляются новые токены, значительная часть которых так и не доходит до зрелого рынка. Именно поэтому участие в таких продажах требует не азарта, а холодного расчета. Перед входом следует проверить несколько базовых вещей:

Платформа — пресейл проходит на известном лаунчпаде с KYC и прозрачными правилами, а не только на сайте самого проекта.

Vesting — есть разумный lock-up с постепенной разблокировкой (linear vesting), а не 100% токенов сразу на TGE.

Токеномику — разрыв между Initial Market Cap и FDV не превышает 10−15 раз.

Распределение — доля команды, инсайдеров и частных инвесторов не доминирует; их токены заблокированы достаточно долго.

Ликвидность — проект четко указывает, какой процент Raise идет в LP, и эта ликвидность заморожена по меньшей мере на 6 месяцев.

Прозрачность — есть whitepaper, роль токена в экосистеме понятная, команда верифицирована.

Если же проект не дает достаточно информации о vesting, структуре продаж, распределении токенов, применении и роли токена или условиях участия, это уже само по себе повод для осторожности. А если ключевые параметры противоречивы или откровенно настораживают, такой пресейл, вероятно, лучше пропустить.

Даже в случаях, когда все выглядит аккуратно, пресейл не перестает быть ставкой на будущее, а не инвестицией с гарантиями. Именно поэтому главное правило здесь простое: чем меньше прозрачности и больше белых пятен, тем выше риск потерять деньги.

Автор:

Источник:

Минфин

Комментарии - 1