Учетная ставка НБУ остается высокой, а Министерство финансов готово дорого привлекать деньги и на внешних, и на внутреннем рынке.

27 июня 2019, 16:44

Читати українською

Рынок кредитования: государство VS частные заемщики

Не удивительно, что банки часто упрекают в том, что вместо кредитования экономики они массово вкладывают средства в ОВГЗ.

Главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль Михаил Ребрик приводит аргументы, почему не совсем корректно говорить о вытеснении государством частных заемщиков.

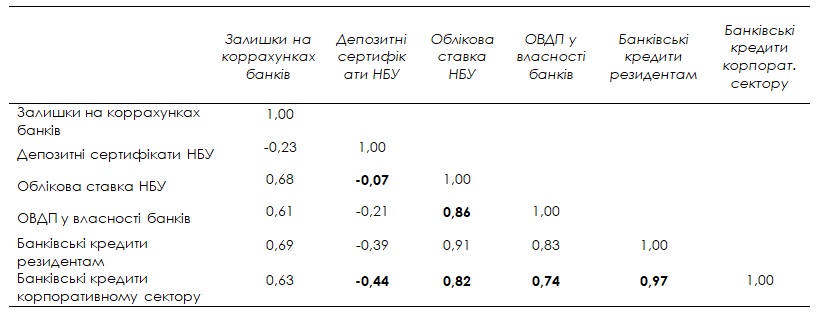

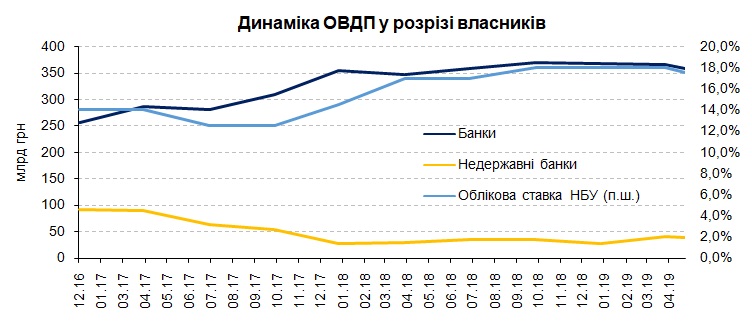

Действительно, в период с января 2017 г. по май 2019 г. на фоне увеличения учетной ставки с 14% до 17,5% портфель ОВГЗ в собственности банков вырос на 41,3% или на 105 млрд грн. При этом номинальный рост кредитного портфеля составил лишь 2,9% или 29,2 млрд грн. Ярко прослеживается также тесная связь между динамикой ОВГЗ в собственности банков и учетной ставкой: коэффициент корреляции (Пирсона) между указанными показателями составляет 0,86.

Источник: собственные расчеты на основе данных НБУ

Источник: собственные расчеты на основе данных НБУ

На первый взгляд складывается впечатление, что гипотезы «государство вытесняет частных заемщиков с кредитного рынка» и «банки «стригут купоны» вместо кредитования экономики» являются верными. Однако копнем немного глубже.

Во-первых, стоит учитывать, что в 2016-2018 гг. за счет эмиссии ОВГЗ происходила масштабная докапитализация государственных банков, в частности, Приватбанка. Это и было одной из ключевых причин быстрого роста объема их портфеля в ОВГЗ: на 175 млрд грн или 107%. Если же из общего объема вложений банков в ОВГЗ вычесть портфели государственных банков, то мы увидим сокращение таких вкладов с 92 до 39 млрд грн, или на 58,2%, — несмотря на рост доходности облигаций (коэффициент корреляции -0,65).

Источник: НБУ

Среди основных причин такого сокращения – уменьшение риск-лимитов вкладов банков в ОВГЗ, а также необходимость поддержки ликвидности в периоды дефицита ликвидности: в октябре-ноябре 2017 года и в августе-ноябре 2018 г.

Во-вторых, если бы банки наращивали портфели в ОВГЗ за счет сокращения кредитования, наверное, мы бы наблюдали обратную зависимость между этими показателями. Однако коэффициент корреляции (Пирсона) между вложениями банков в ОВГЗ и объемами банковских кредитов резидентам в 2017-2019 гг., напротив, положительный и составляет 0,83 (0,74 – по кредитам корпоративному сектору).

Этому есть несколько объяснений, в частности:

- Средства, вложенные банками в ОВГЗ, попадают на счета правительства. Однако впоследствии львиная часть этих средств в процессе бюджетных расходов возвращается в банковскую систему на счета физических и юридических лиц и используется для кредитования.

- ОВГЗ могут использоваться банками в качестве обеспечения при получении рефинанса от НБУ.

- Вложения в ОВГЗ – один из немногих направлений диверсификации активов, которые доступны банкам в условиях неразвитости финансового рынка Украины. Поэтому динамика портфеля ОВГЗ, в определенной степени, синхронизирована с динамикой других ключевых активов банков.

Получается, что говорить о вытеснении частных заемщиков с кредитного рынка государством и «стрижке купонов» банками несколько некорректно.

Кстати, между объемом вложений банков в депозитные сертификаты и кредитованием действительно наблюдается обратная связь: коэффициент корреляции составляет -0,39 в целом и -44 относительно кредитов корпоративному сектору. Поэтому можно предположить, что вместо кредитования экономики часть средств банки направляют в депозитные сертификаты.

Однако депозитные сертификаты – это скорее инструмент управления избыточной ликвидностью. Из графика ниже видно, что в периоды повышенного спроса на кредиты (обычно это август-октябрь), банки сокращали остатки в депосертификатах с целью наращивания кредитования. Об этом свидетельствует и близкое к нулю (-0,07) значение коэффициента корреляции между учетной ставкой и вкладами банков в депозитные сертификаты.

Источник: НБУ

Кроме того, инвестиции банков в депозитные сертификаты на 01.01.2017 года составили около 62 млрд грн, а по состоянию на конец мая 2019 года снизились до 52 млрд грн. Поэтому говорить о системной практике наращивания банками вкладов в депозитные сертификаты вместо кредитования реального сектора экономики также не совсем корректно.

В этом контексте стоит также учитывать, что средний объем запасов банковской ликвидности (остатки на корсчетах в НБУ + инвестиции в депосертификаты) с начала 2017 г. по июль 2019 г. уменьшился на 5% или 5 млрд грн, тогда как номинальный экономический рост (ВВП) составил 36,3%.

Интересно, что между учетной ставкой и объемом кредитов корпоративным клиентам прослеживается прямая и достаточно тесная связь (корреляция составляет 0,82). Поэтому, наверное, высокий уровень учетной ставки – важный, однако не единственный фактор, который сдерживает развитие корпоративного кредитования в Украине.

На наш взгляд, важной составляющей высоких процентных ставок по кредитам являются значительные процентные расходы на привлечение средств, вследствие высокого уровня инфляции и низкого уровня доверия населения к банкам. Соответственно, важно существенно снизить уровень инфляции, в частности путем сохранения последовательности, предсказуемости, независимости и достаточной жесткости монетарной политики НБУ, направленной на таргетирование инфляции и обеспечение стабильности цен.

Также важно проводить комплекс мероприятий для восстановления доверия к банковской системе и совершенствования защиты прав потребителей финансовых услуг, продолжать дальнейшее очищение финансового сектора от нежизнеспособных и непрозрачных учреждений.

Кроме того, одной из ключевых причин высокого уровня процентных ставок в Украине является высокий уровень надбавки за риск в их структуре. В частности, высокий риск вызван общей нестабильностью экономики, низкой в целом эффективностью и значительной тенизацией деятельности отечественных предприятий, их значительной закредитованностью. А также неудовлетворительным уровнем защиты прав кредиторов, неэффективностью судебной системы.

Отдельно надо обратить внимание на существенное повышение требований к происхождению капитала и информации о клиенте (KYC), что в условиях высокого уровня тенизации экономики существенно ограничивает круг надежных заемщиков и «белых» вкладчиков. Некогда популярная фраза «деньги не пахнут» потеряла свою актуальность.

Соответственно, важными драйверами наращивания кредитования реального сектора и экономического роста могут стать действенные структурные реформы в сфере борьбы с коррупцией, проведения эффективной судебной реформы, меры по детенизации экономики Украины и лишения правоохранительных органов воздействия на экономические процессы.

Комментарии - 8