Украинская банковская система остается непотопляемой, и самым крепким звеном экономики страны. Текущая прибыль банковской системы больше не только прошлогодней, но и довоенной, причем до повышения налогов с базового уровня в 18%. Банкиры ловко перекладывают возросшие расходы на клиентов и свободно увеличивают расходы на свои нужды, и даже подкармливают акционеров.

10 декабря 2024, 7:30

Читати українською

Приват, Ощад, monobank и другие: кто активнее всех поднимал свои зарплаты и комиссии

Доходы: прибыльные — наращивают заработки, убыточные — потери

Нацбанк обнародовал балансовую отчетность банковской системы за 9 месяцев 2024 года. Здесь впервые запорожский Мотор Банк указан седьмым государственным после взыскания 100% акций у экс-владельца Вячеслава Богуслаева в пользу Фонда госимущества (решение Высшего антикоррупционного суда № 991/558/24). Кроме него, в этой категории находились:

- Приватбанк,

- Ощадбанк,

- Сенс Банк,

- Укрэксимбанк,

- Укргазбанк,

- Первый Инвестиционный Банк.

На группу госструктур приходится 56% всех активов банковской системы (1,98 трлн грн), 62% (743 млрд грн) депозитов населения и 63% (74 млрд грн) чистой прибыли.

Несмотря на войну, невозвраты по кредитам (32,3% портфеля «проблемки») и растущие налоги, заработки украинских банков продолжают активно расти. За 9 месяцев 2024 года, по сравнению с аналогичным периодом 2023-го, они увеличились сразу в 4,4 раза — до 117,6 млрд грн.

На такую крупную чистую прибыль (за вычетом налогов) наша банковская система не выходила ни до войны, ни после ее начала. Небольшой спад был в начале полномасштабного вторжения, но банкиры отыграли его с лихвой. Для полноты картины «Минфин» собрал 9-месячные данные по прибыльности последних лет:

- 2024 год — 117,6 млрд грн;

- 2023 год — 26,9 млрд грн;

- 2022 год — 6,8 млрд грн;

- 2021 год — 51,4 млрд грн;

- 2020 год — 37,6 млрд грн.

За три военных года система вышла на среднегодовой заработок в 50 млрд грн, в районе которого находилась в 2021-м. Даже при том, что численность банков в Украине за эту пятилетку сократилась с 74 до 62 структур — то есть на 16%.

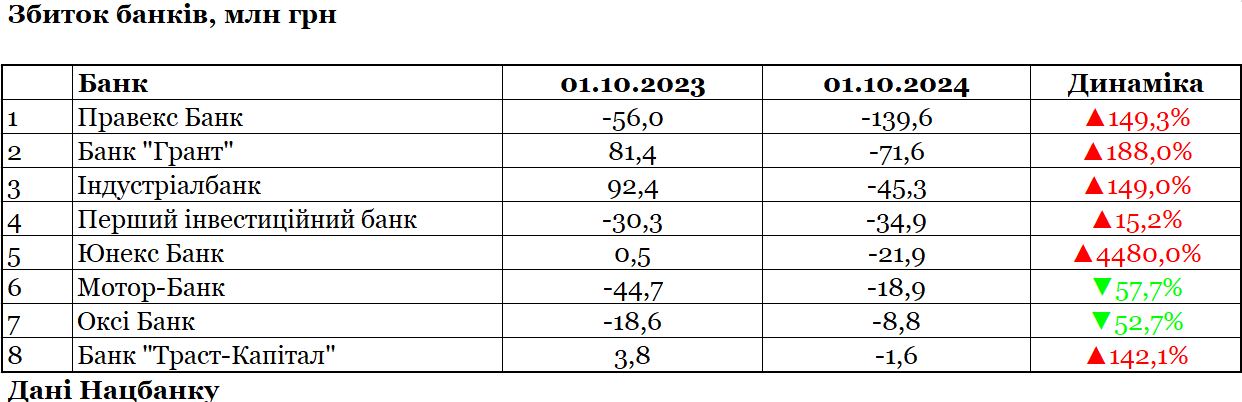

При этом, если смотреть на последний годовой отрезок, то можно заметить увеличение числа убыточных банков с 6 до 8, а их общего минуса в 2,2 раза — с -154,7 млн грн до -342,6 млн грн. Большая часть убытка по-прежнему приходится на Правэкс Банк с итальянскими акционерами (Intesa Sanpaolo): нарастил свой убыток с 56 млн грн до 139,6 млн грн.

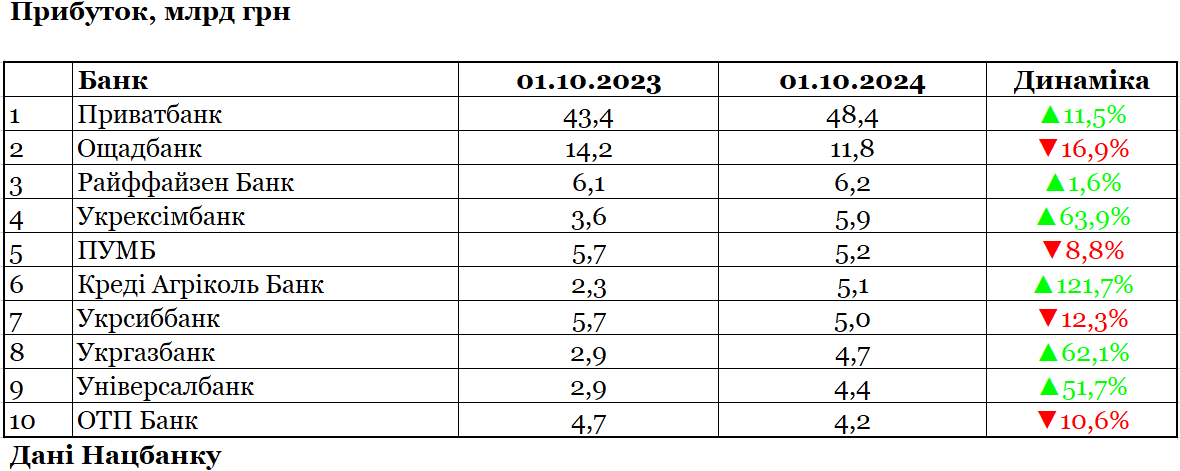

Если говорить о прибыли, то здесь лидером с большим отрывом остается государственный Приватбанк. За 9 месяцев 2024 года он заработал 48,4 млрд грн за вычетом налогов (64 млрд грн с ними), или 41% полученного всей банковской системой. Для сравнения: это больше заработка всех 14 банков из иностранных банковских групп (27,3 млрд грн), или 41 банка с отечественным капиталом (16,2 млрд грн).

Но нельзя забывать, что значительную часть заработка Привату обеспечивает именно государство. Из 64 млрд грн сразу 48,8 млрд грн — это чистый процентный доход, и только 19,7 млрд грн — комиссионные от продажи услуг. Значительную часть этого процентного заработка Приватбанку обеспечивает крупнейший в банковской системе портфель гособлигаций (ОВГЗ) в 285,6 млрд грн (37% от всех банков). Больше половины (155 млрд грн) этого портфеля банк получил от Кабмина во время национализации.

Также большую лепту в генерирование дохода вносят заработки Привата на депозитных сертификатах Нацбанка (они приносят 13−16% годовых). Это удается благодаря широкой депозитной базе (422,3 млрд грн депозитов физлиц), которая обеспечивается в том числе за счет бюджетных выплат и зарплат военнослужащим.

За последние полтора года Нацбанк снизил размер учетной ставки с 25% до 13%, и доходности его депсертификатов просели соответственно. Однако даже при этом они остаются значительно выше довоенных показателей III квартала 2021-го, когда учетка находилась в рамках 8−8,5% годовых.

В таких условиях не удивляют разговоры о том, что акционер — наше правительство — постоянно требует от Приватбанка и других госструктур наращивать прибыль и отчисления в бюджет — налоги и дивиденды.

Далеко не всем банкам удается постоянно улучшать свой финансовый результат. Четыре банка из топ-10 по прибыльности сократили чистый доход: Ощадбанк — на 16,9% (до 11,8 млрд грн), ПУМБ — на 8,8% (до 5,2 млрд грн), Укрсиббанк — на 12,3% (до 5 млрд грн) и ОТП Банк — на 10,6% (до 4,2 млрд грн).

Из 62 действующих банков за 9 месяцев только 28 нарастили свою прибыль, и 34 структуры показали сокращения в разной степени.

Кроме вышеупомянутых структур, заметные уменьшения заработков зафиксированы также у Сенс Банк — на 2,2 млрд (до 3,4 млрд грн), Ситибанк — на 535,6 млн грн (до 3,7 млрд грн).

Если говорить о росте прибыли, то выделяются Креди Агриколь Банк — на 2,8 млрд грн (до 5,1 млрд грн), Универсал Банк (monobank) — на 1,6 млрд грн (до 4,4 млрд грн) и Банк Пивденный — на 1,1 млрд грн (до 1,96 млрд грн).

Как растут зарплаты и бонусы банкиров

Хорошие заработки позволяют банкирам наращивать расходы, особенно административные. Сюда входит зарплата/вознаграждения работникам, аренда, обслуживание оборудования, реклама и пр.

С начала войны админрасходы только увеличиваются, что видно по годам в разрезе 9 месяцев:

- 2021 год — 68,7 млрд грн;

- 2022 год — 74,3 млрд грн;

- 2023 год — 83,3 млрд грн;

- 2024 год — 98,2 млрд грн.

Выходит 43%-й прирост за указанный период.

Серьезно наращиваются траты по двум направлениям — зарплата персоналу и другие административные и операционные расходы, в которые входит вознаграждения и бонусы топ-менеджерам. Из 98,2 млрд грн за 2024 год это 35,9 млрд грн (36,6%) и 29,6 млрд грн (30%) соответственно.

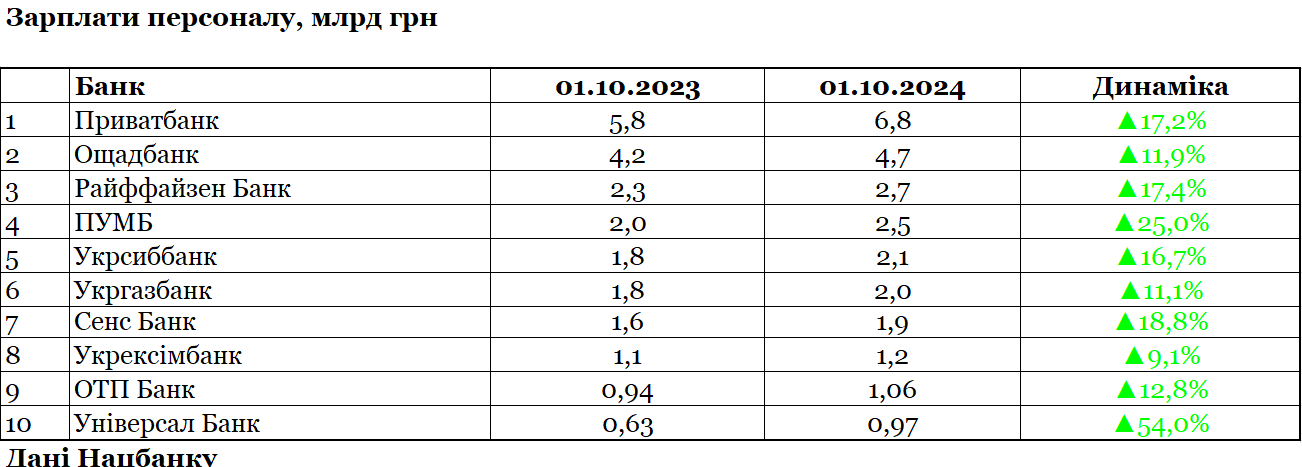

В частности, расходы на зарплаты персоналу за 9 месяцев 2024 года банки нарастили на 18,2% (на 5,5 млрд грн), по сравнению с аналогичным периодом 2023-го, и на 35,6% (на 9,4 млрд грн), по сравнению с предвоенным 2021-м.

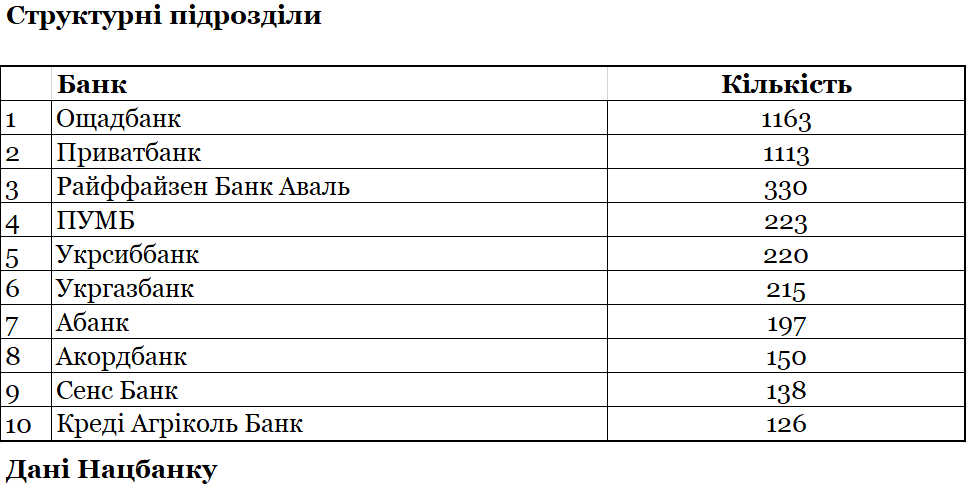

Крупнейшие зарплатные фонды сосредоточены в системных банках с большой сетью отделений: например, у Приватбанка — 1 113, Ощадбанка — 1 163, Райффайзен Банка — 330.

Хотя, если поднять данные НБУ по составу филиальных сетей, то они не полностью совпадут с зарплатным рейтингом.

На эту десятку крупнейших приходится 3 875 отделений банков, а на всю систему — 5 053. При том, что у 9 банков до сих пор нет ни одного отделения, а у 3-х — только по одному.

В абсолютных значениях сильнее всего свои зарплатные расходы за 9 месяцев нарастили не только многофилиальные Приватбанк (на 939,7 тыс. грн — до 6,8 млрд грн), ПУМБ (на 525,3 млн грн — до 2,5 млрд грн), Ощадбанк (на 502,2 млн грн — до 4,7 млрд грн), Райффайзен Банк (на 395,2 млн грн — до 2,7 млрд грн), но и Универсал Банк — на 340,4 млн грн (до 972,8 млн грн) с 13 отделениями, известный своим проектом monobank.

Если смотреть на процентные приросты зарплат, то выделяется несколько небольших банков:

- Асвио Банк — на 174,3% (на 100,3 млн грн) — до 157,8 млн грн;

- РВС Банк — на 128,5% (на 68 млн грн) — до 120,9 млн грн;

- Банк ¾ — на 124,1% (на 63,1 млн грн) — до 114 млн грн;

- Агропросперис Банк — на 69,8% (на 35,3 млн грн) — до 85,8 млн грн;

- Банк Авангард — на 56,8% (на 13,9 млн грн) — до 38,3 млн грн.

Всего увеличение зарплатных трат зафиксировано у 57 банков из 62, сокращение — лишь у 5-ти. Сильнее всего эти расходы подрезали в Ситибанке — на 17,8 млн грн (на 9% — до 179,8 млн грн), и в банке «Траст-Капитал» — на 4,1 млн грн (на 17,8% — до 18,7 млн грн).

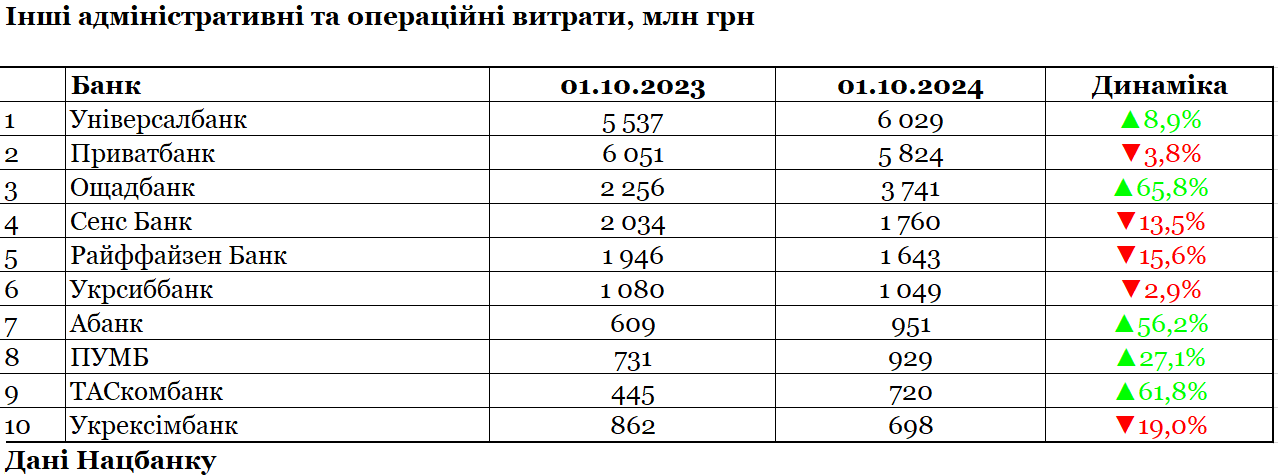

Расходы по статье «другие административные и операционные расходы» наша банковская система за 9 месяцев 2024 года увеличила на 11,4% — до 29,6 млрд грн (по сравнению с аналогичным периодом 2023-го). А это значит, что подросли в том числе вознаграждения, бонусы и прочие выплаты для высоких руководителей и персонала отделов продаж (получают свой процент).

Сильнее всего эти расходы в деньгах нарастила такая 5-ка:

- Ощадбанк — на 1,5 млрд грн (на 65,8%) — до 3,7 млрд грн;

- Универсал Банк — на 492 млн грн (на 8,9%) — до 6 млрд грн;

- Абанк — на 341,8 млн грн (на 56,1%) — до 950,8 млн грн;

- Таскомбанк — на 274,8 млн грн (на 61,8%) — до 720 млн грн;

- Банк Пивденный — на 229,9 млн грн (на 55%) — до 647,8 млн грн.

Самые серьезные процентные приросты у небольших структур. Например, у банка «Траст-Капитал» сразу в 7,3 раза (до 3 млн грн), Украинского банка реконструкции и развития — в 3,7 раза (до 17,8 млн грн), а Европромбанка — в 3,5 раза (до 33,8 млн грн).

Всего другие админрасходы нарастили 48 банков из 62, а сократили только 14. Самые крупные минусы здесь у такой тройки:

- Райффайзен Банк — на 303 млн грн (на 15,6%) — до 1,6 млрд грн;

- Сенс Банк — на 273,9 млн грн (на 13,5%) — до 1,76 млрд грн;

- Приватбанк — на 227,8 млн грн (на 3,8%) — до 5,8 млрд грн.

Крупные бонусы и 13-е зарплаты финансисты обычно получают по итогам года, поэтому их сможем оценить уже после публикации отчетности за IV квартал 2024 года.

Налоги платят выборочно

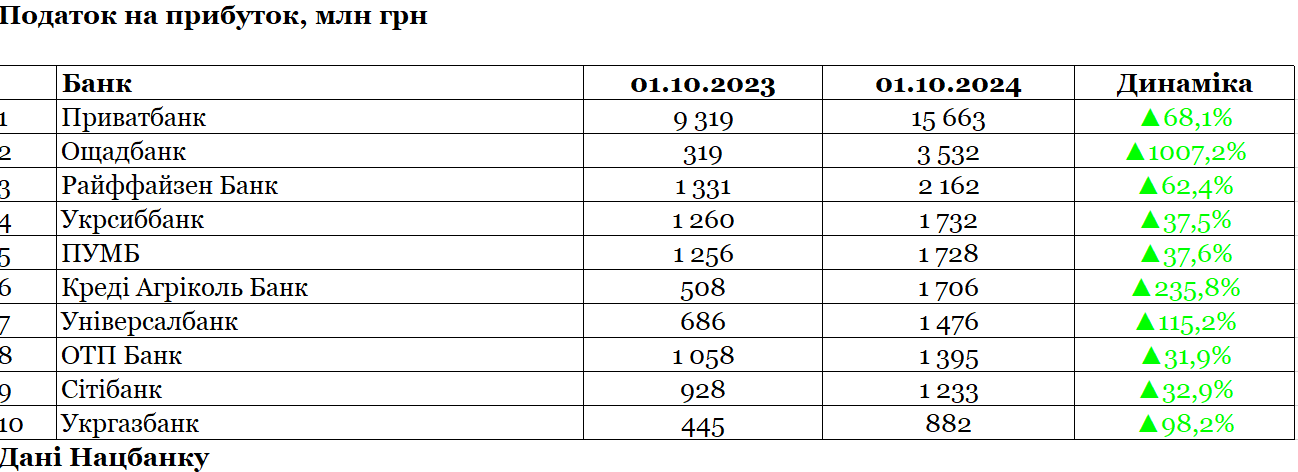

За 9 месяцев 2024 года сумма уплаченного банками налога на прибыль выросла в 1,85 раза — с 19 млрд грн год назад до 35,2 млрд грн.

При этом важно помнить, что повышение налоговой ставки (до 50%) в 2023-м произошло только под занавес года, в IV квартале, и по итогу 9 месяцев банки платили еще по старой ставке в 18%. А в 2024-м расчет с госбюджетом проходил по ставке 25%, 50%-ный налог банки заплатят снова позже из-за затянувшегося подписания ресурсного закона.

Лидерами по уплате налога стали государственные Приватбанк (15,7 млрд грн) и Ощадбанк (3,5 млрд грн).

Кроме того, за 9 месяцев 2024 года налоговые платежи в объеме сильно нарастили:

- Креди Агриколь Банк — на 1,2 млрд грн (на 235,8%) — до 1,7 млрд грн;

- Райффайзен Банк — на 830,4 млрд грн (на 62,4%) — до 2,2 млрд грн;

- Универсал Банк — на 789,6 млн грн (на 115,2%) — до 1,5 млрд грн.

А если смотреть на процентные приросты, то можно выделить Банк Кредит Днепр — в 248 раз (до 87,9 млн грн), Сенс Банк — в 22 раза (до 29 млн грн) и МТБ Банк — в 17 раз (до 220,1 млн грн).

Увеличение налоговых платежей зафиксировано у 43 банков из 62, а сокращение — у 12-ти. Самое большое сокращение объема уплаченных налогов показали:

- Банк Авангард — на 43,6 млн грн (на 85,3%) — до 7,5 млн грн;

- Банк «Клиринговый дом» — на 21,5 млн грн (на 29%) — до 52,6 млн грн;

- Пиреус Банк МКБ — на 18,7 млн грн (на 71,6%) — до 7,4 млн грн.

У двух банков отрицательные значения в налоговых платежах: Окси Банк (-2,1 млн грн) и Банк Грант (-150 тыс. грн). А у пяти — нулевые: государственных Укрэксимбанка и Первого Инвестиционного Банка, а также у Кредит Европа Банк, РВС Банк и Коминвестбанк.

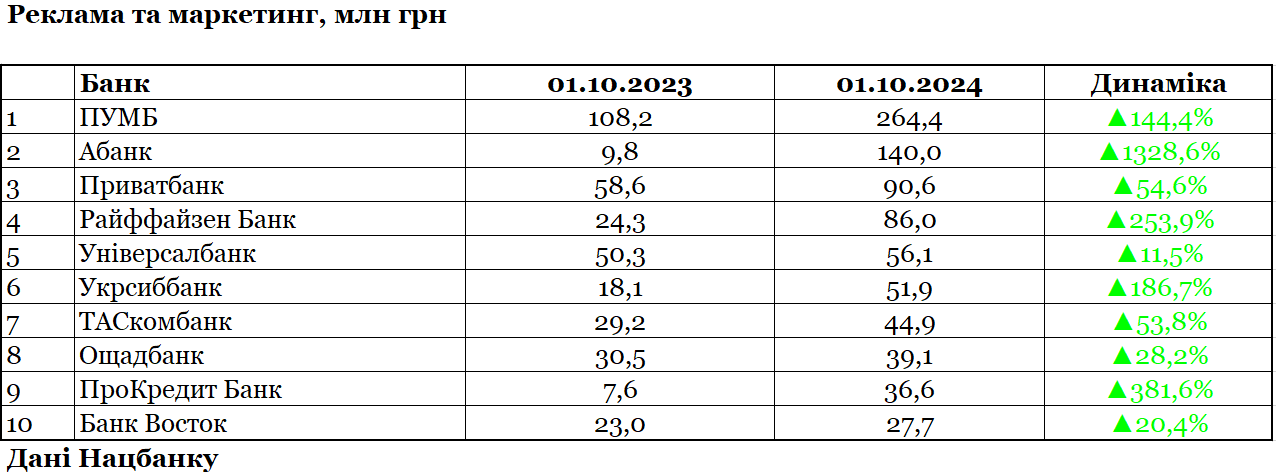

Миллиард на раскрутку: банки удвоили рекламный бюджет

Банкирам важно бороться за внимание клиентов, поэтому расходы в категории «реклама и маркетинг» растут как на дрожжах: в 2,1 раза за 9 месяцев 2024 года (по сравнению с аналогичным периодом 2023-го) — 1,03 млрд грн.

Самые крупные бюджеты формируют розничные банки и структуры, которые делают ставку на обслуживание малого и среднего бизнеса.

Больше всего живых денег в рекламные бюджеты за год вбросила такая 5-ка:

- ПУМБ — +156,3 млн грн (прирост на 144,4%) — до 264,4 млн грн;

- Абанк — +130,1 млн грн (на 1 328%) — до 140 млн грн;

- Райффайзен Банк — +61,7 млн грн (на 253,9%) — до 86 млн грн;

- Укрсиббанк — +33,8 млн грн (на 186,7%) — до 51,9 млн грн;

- Приватбанк — +32 млн грн (на 54,76) — до 90,6 млн грн.

Если смотреть на процентные приросты, то выделяются небольшой банк «Украинский капитал», который почти «не светился», а теперь нарастил рекламно-маркетинговые расходы в 5 раз (до 2,3 млн грн), Пиреус Банк МКБ —в 4 раза (до 6,1 млн грн). А еще такая тройка:

- Укргазбанк — на 388% (на 12,1 млн грн) — до 15,2 млн грн;

- ПроКредит Банк — на 381,6% (на 29,1 млн грн) — до 36,6 млн грн;

- Банк Глобус — на 340% (на 11,9 млн грн) — до 15,4 млн грн.

Всего увеличили рекламную смету 48 отечественных банков, а 14 структур ее сократили. Самые сильные урезания зафиксированы у Сенс Банка — на 9,6 млн грн (на 37,5% — до 16,1 млн грн) и у Индустриалбанка — на 2,2 млн грн (на 83% — до 446 тыс. грн). Нулевые бюджеты сохранили 10 банков, большинство из которых с иностранным капиталом (Ситибанк, ИНГ Банк Украина, Дойче Банк ДБУ).

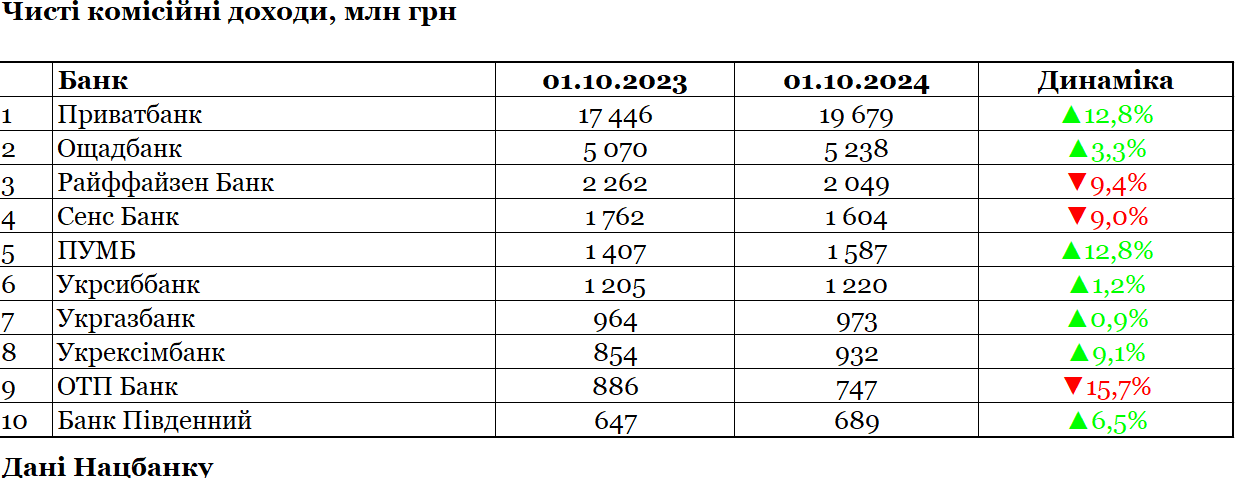

Кто больше всего заработал на комиссиях

Конечно же, щедрая расходная часть была бы невозможной без заработка. Доходная часть нашей банковской системы стабильно растет, несмотря на войну, экономические и прочие проблемы. Что видно, если анализировать общий показатель — «все доходы», без вычета налогов и прочих трат. Их размер за 9 месяцев 2024 года вырос на 16% (до 252,8 млрд грн), по сравнению с аналогичным периодом 2023-го.

Общие расходы при этом поднялись только на 11% (100 млрд грн), а размер резервов вырос на 2,4% (до 366,2 млрд грн).

При этом заметно усилился тем роста чистых комиссионных заработков банков: если год назад они увеличились только на 5% (до 34,9 млрд грн), то в 2024-м — уже на 11,7% (до 41 млрд грн). Банки оставляют клиентам все меньше бесплатных опций и сервисов, и те вынуждены платить за каждую платежку, документ, услугу.

Тариф появился почти на все, а привычные комиссии постепенно повышают. Даже самые дешевые IBAN-платежи по номерам счетов дорожают с 0,5% до 1,5% суммы, хотя власти продвигали их как эконом-предложение: проходят через систему электронных платежей Нацбанка с минимальными или нулевыми ценниками от регулятора. Они стали более популярными с октября 2024 года — после введения НБУ ограничения на p2p-переводы (по номерам карт) в 150 тыс. грн/мес.; по разным оценкам, спрос вырос на 40%.

Чтобы понять, кто больше всего берет за свои услуги, «Минфин» изучил динамику именно по показателю «чистого процентного дохода», по которому можно понять, какая из структур больше всего зарабатывает на комиссиях.

Сильнее всего чистые комиссионные доходы нарастила такая 5-ка:

-

Приватбанк — на 2,2 млрд грн (на 12,8%) — до 19,7 млрд грн;

-

Универсал Банк — на 759,6 млн грн (на 103,1%) — до 22,9 млн грн;

-

Абанк — на 437,3 млн грн (на 189,6%) — до 667,9 млн грн;

-

Банк Альянс — на 423,2 млн грн (на 183,8%) — до 653,4 млн грн;

-

ПУМБ — на 180,3 млн грн (на 12,8%) — до 1,6 млрд грн.

Многие из них входят в список банков, которые наиболее активно обслуживают физлиц. Хотя, например, у того же Банка Альянс их только 54,3 тыс. человек (хотя за год и прибавилось 16,8 тыс. человек), и по данному показателю банк только 28-й из 62 действующих.

Интересная динамика у Универсал Банка (monobank), который год назад показывал в отчетности отрицательный показатель по чистому комиссионному доходу (-736,7 млн грн), а теперь у него зафиксирован прирост свыше 100%.

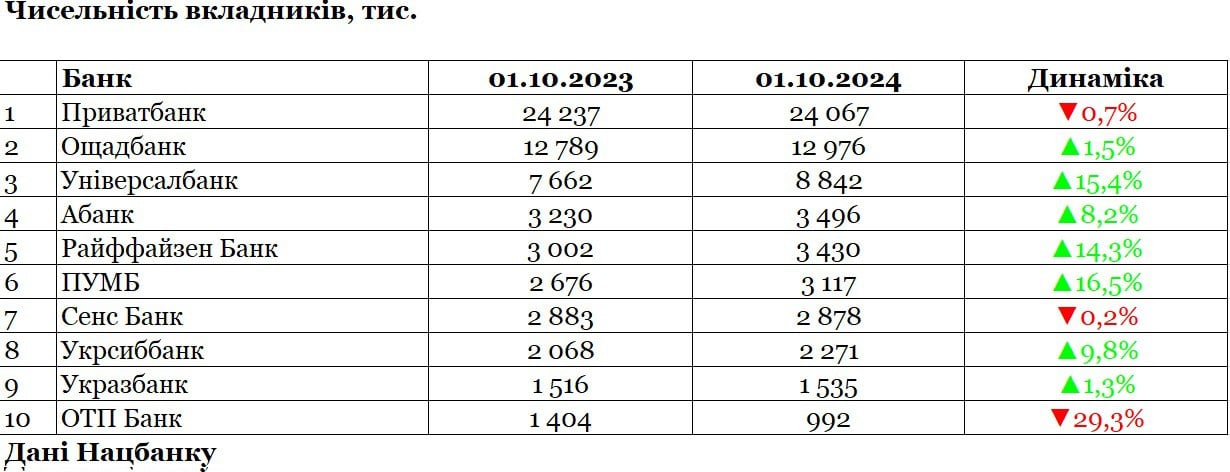

Для понимания, «Минфин» поднял статистику по численности обслуживаемых клиентов-физлиц.

Из нее видно, что государственный Приватбанк смог нарастить комиссионные заработки сразу на 12,8% при сокращении численности обслуживаемых физлиц на 0,7% (на 169,9 тыс. человек). А ОТП Банк потерял 412 тыс. вкладчиков-физлиц — почти треть, а на комиссионном заработке просел только на 15,7% (138,5 млн грн).

Из 62 банков увеличение комиссионных заработков зафиксировано у 43 банков, а сокращение — у 19. Самое ощутимое — у Райффайзен Банка — на 213,7 млн грн (на 9,4% — до 2 млрд грн), и Сенс Банка — на 158 млн грн (9% — до 1,6 млрд грн).

Из данных по численности клиентов-физлиц понятно, что люди в течение последнего года достаточно активно закрывали счета и меняли банки. Сокращение численности вкладчиков-физлиц было зафиксировано сразу у 31 банка, и, кроме упомянутых, можно добавить показатели Банк Пивденный, от которого ушли 187 тыс. человек (25,7%), и теперь он обслуживает 542,1 тыс. вкладчиков, а также Укрэксимбанк, потерявший 141,4 тыс. клиентов (22,6%), и оставшийся с 484,1 тысячами.

Приросты по численности вкладчиков со счетами показали 29 банков, а две структуры до сих пор не открыли ни одного счета физлицу — ИНГ Банк Украина и Дойче Банк ДБУ.

Население более активно кредитуют, чем бизнес

Чистые процентные заработки банковская система наращивала еще активнее, чем комиссионные. За 9 мес. 2024 года они поднялись на 17,7% (до 172,5 млрд грн). Сюда входит все: проценты, полученные от Нацбанка по его депозитным сертификатам (размещаются каждый день), по гособлигациям (ОВГЗ) правительства, по кредитам заемщиков.

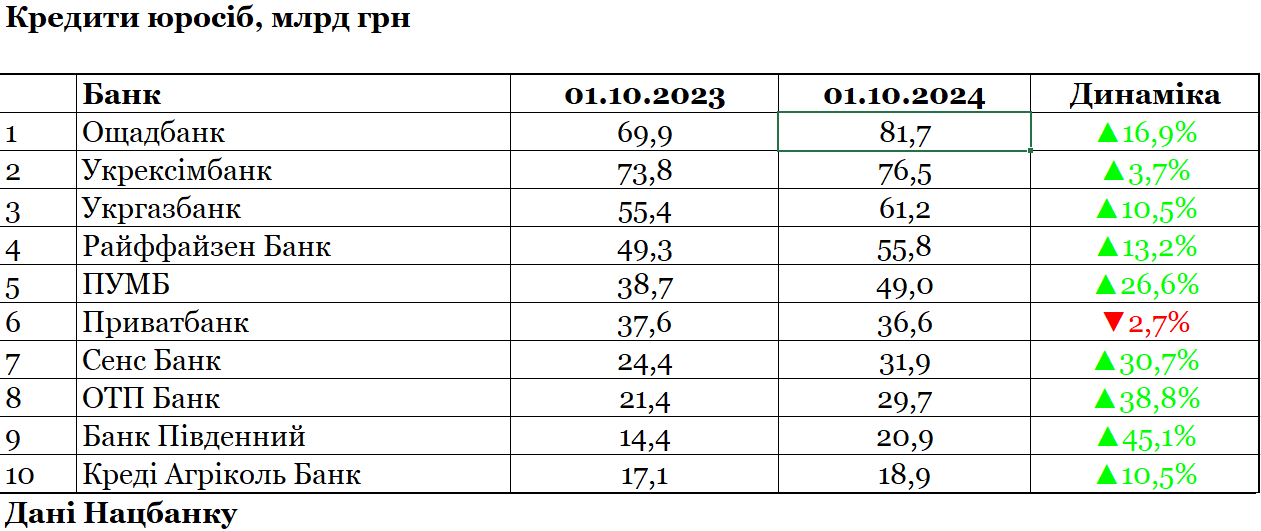

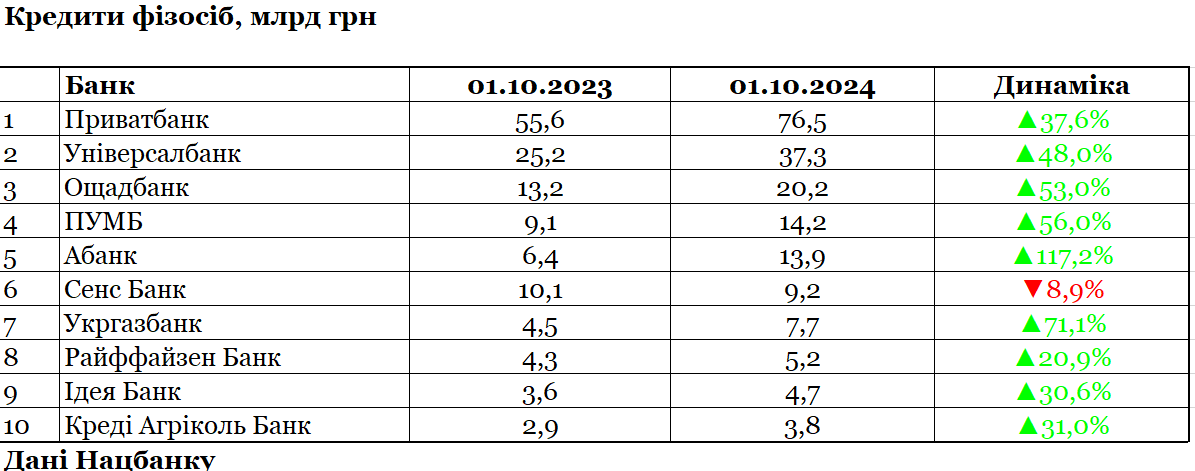

Общий кредитный портфель банковской системы за год вырос на 21% — до 801,6 млрд грн (категория «кредиты и задолженность клиентов»). Наиболее активная динамика по росту кредитования зафиксирована не у компаний, а в рознице, у населения:

- кредитование юрлиц — выросло на 15,3% — до 592,9 млрд грн;

- кредитование физлиц — увеличилось на 40,4% — до 208,7 млрд грн.

Лидерство в финансировании бизнеса полностью на стороне госбанков, у которых три крупнейших портфеля с приростами. Даже при скромном темпе Укрэксимбанка. Из-за чего немногие верят, что Эксим сможет по итогам 2024 года дотянуться до объема Ощадбанка, где, как отмечают многие, быстрее одобряются льготные программы как на государственном уровне, так и в областях.

Прогресс Ощадбанка отмечают все, однако всегда напоминают о ключевом риске интенсивного роста кредитного портфеля — увеличение невозвратов, проблемного портфеля. То же самое говорят и в отношении его ближайшие конкурентов.

5-ка крупнейших приростов корпоративного портфеля в деньгах выглядит так:

- Ощадбанк — на 11,9 млрд грн (на 16,9%) — до 81,7 млрд грн;

- ПУМБ — на 10,3 млрд грн (на 26,7%) — до 49 млрд грн;

- ОТП Банк — на 8,3 млрд грн (на 38,8%) — до 29,7 млрд грн;

- Сенс Банк — на 7,5 млрд грн (на 30,9%) — до 31,9 млрд грн;

- Банк Пивденный — на 6,6 млрд грн (на 45,7%) — до 20,9 млрд грн.

Если смотреть на процентную динамику, то видно оживление структур поменьше:

- Дойче Банк ДБУ — на 224,8% (на 1,2 млрд грн) — до 1,8 млрд грн;

- Окси Банк — на 207,9% (на 179 млн грн) — до 265 млн грн;

- Радабанк — на 117,9% (на 1,2 млрд грн) — до 2,3 млрд грн.

Всего увеличение кредитования бизнеса показали 37 банков, а сокращение — 23. Сильнее всего уменьшились портфели у Укрсиббанка — на 1,7 млрд грн (на 17,1% — до 8 млрд грн), и Приватбанка — на 1 млрд грн (на 2,7% — до 36,6 млрд грн). Два банка до сих пор не выдали компаниям ни одного кредита и сохраняют нулевые портфели — БТА Банк и Украинский реконструкции и развития.

Список крупнейших розничных кредиторов за 9 месяцев 2024 года не изменился. Приватбанк продолжает доминировать на карточном рынке: нарастил объем кредитования на 20,9% (на 37,7%) и закрепился на 76,5 млрд грн. Тройка его ближайших преследователей также показывала внушительное динамку, однако не смогла дотянуться до лидера:

- Универсал Банк (monobank) — на 12,1 млрд грн (на 48,3%) — до 37,3 млрд грн;

- Абанк — на 7,5 млрд грн (на 116,6%) — до 13,9 млрд грн;

- Ощадбанк — на 7 млрд грн (на 53,1%) — 20,2 млрд грн;

- ПУМБ — на 5,1 млрд грн (на 56,3%) — до 14,2 млрд грн;

- Укргазбанк — на 3,2 млрд грн (на 72,3%) — до 7,7 млрд грн.

Если оценивать процентные приросты в рознице, то можно выделить аномальное увеличение портфелей у небольших структур: Альтбанк — на 414,4% (до 26,2 млн грн), Радабанк — на 200% (до 201,7 млн грн), Банк Альянс — на 142,7% (до 226,1 млн грн).

За год кредитование физлиц нарастили 29 банков, а сократили — 28. Сильнее всего портфели уменьшились у таких структур:

- Кредобанк — на 1,4 млрд грн (на 42,2%) — до 1,9 млрд грн;

- Сенс Банк — на 857 млн грн (на 8,9%) — до 9,2 млрд грн;

- Правэкс Банк — на 192 млн грн (на 18,5%) — до 843,2 млн грн.

Пять банков не выдали людям ни одного кредита и остаются на нулях: Дойче Банк ДБУ, ИНГ Банк Украина, Кредит Европа Банк, СЭБ Банк Корпоративный и Украинский банк реконструкции и развития.

Госструктуры — главные кредиторы правительства

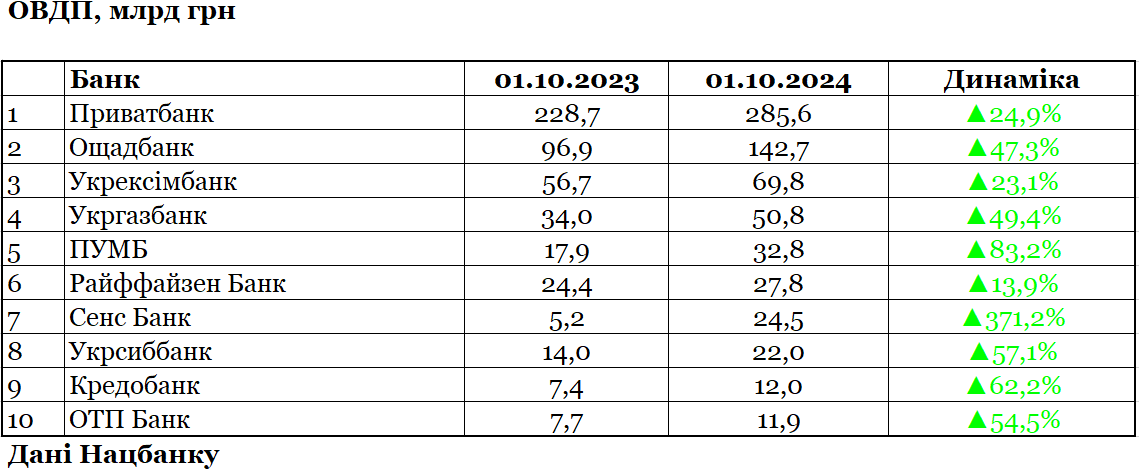

С завидным постоянством банки продолжают наращивать вложения в облигации внутреннего госзайма. За 9 месяцев 2024 года банковский портфель ОВГЗ увеличился еще на 35,7% (до 772,8 млрд грн), по сравнению с аналогичным периодом 2023-го.

Год назад НБУ позволил формировать за счет гособлигаций определенных выпусков часть обязательных резервов, и создал таким образом стабильный спрос на эти бумаги.

Львиная часть ОВГЗ уже по традиции лежит в портфелях госбанков — 74,2%. В последние годы госструктуры такими инвестициями поддерживают правительство, когда оно остро нуждается в средствах для покрытия дефицита госбюджета.

Больше всего покупку гособлигаций за год увеличила такая 5-ка:

- Приватбанк — на 56,9 млрд грн (на 24,9%) — до 285,6 млрд грн;

- Ощадбанк — на 45,7 млрд грн (47,3%) — до 142,7 млрд грн;

- Сенс Банк — на 19,3 млрд грн (на 371,2%) — до 24,5 млрд грн;

- Укргазбанк — на 16,8 млрд грн (на 49,5%) — до 50,8 млрд грн;

- ПУМБ — на 14,9 млрд грн (на 83,4%) — до 32,8 млрд грн.

Государство остается самым любимым заемщиком у банков, и этот тренд наверняка сохранится.

Если смотреть на процентные приросты вложений в гособлигации, то можно выделить несколько небольших структур:

- Пиреус Банк МКБ — в 17,8 раз (до 650 млн грн);

- Украинский банк реконструкции и развития — в 6 раз (до 122,9 млн грн);

- Банк «Траст-Капитал» — в 5,8 раз (до 107,7 млн грн).

Увеличение таких инвестиций зафиксировано у 45 банков из 62, уменьшение — у 9-ти.

Вряд ли банки сильно распродавали портфели ОВГЗ (исключение — продажи своим клиентам), чаще всего происходило погашение бумаг Министерством финансов, после чего финансисты не докупали новые облигации. Сильнее всего портфели этих бумаг сократили:

- Универсал Банк — на 6,7 млрд грн (на 40,3%) — до 10 млрд грн;

- Международный инвестиционный банк — на 2,4 млрд грн (на 54,4%) — до 1,98 млрд грн;

- Кристалбанк — на 216,4 млн грн (на 55%) — до 177,1 млн грн.

Еще три банка удерживают ОВГЗ-инвестиции в прежних объемах, и пятеро сохранили нулевые портфели: Индустриалбанк, Асвио Банк, банк «Портал», Поликомбанк и банк «Фамильный».

Бизнес доверяет деньги госбанкам и иностранцам

Если смотреть на привлечение средств, то сильнее стал проявляться акцент в сторону бизнеса. Банки стали более активно собирать вклады юрлиц: за 9 месяцев 2024 года их объем вырос на 21,2% (до 1,4 трлн грн), в то время как физлиц — только на 16,7% (до 1,2 трлн грн). Что можно объяснить в том числе и притормаживанием компаниями своих инвестиционных проектов. Развивать производство оказалось не так выгодно, как зарабатывать на депозитах.

Вклады украинских предприятий не защищены государством, как депозиты населения: в случае закрытия банка, юрлицо не получит компенсацию. Поэтому компании больше доверяют госбанкам (7), в которых сосредоточено 43,4% (607,8 млрд грн) всех их вложений. На втором месте идут представители иностранных банковских групп (14) — 36,3% (507,9 млрд грн), и на последнем месте банки с частным капиталом (41) — 20,3% (283,9 млрд грн).

Поэтому лидеры этого рынка не меняются, хотя Ощадбанк, наращивая кредитование бизнеса, все больше заманивает к себе его капиталы.

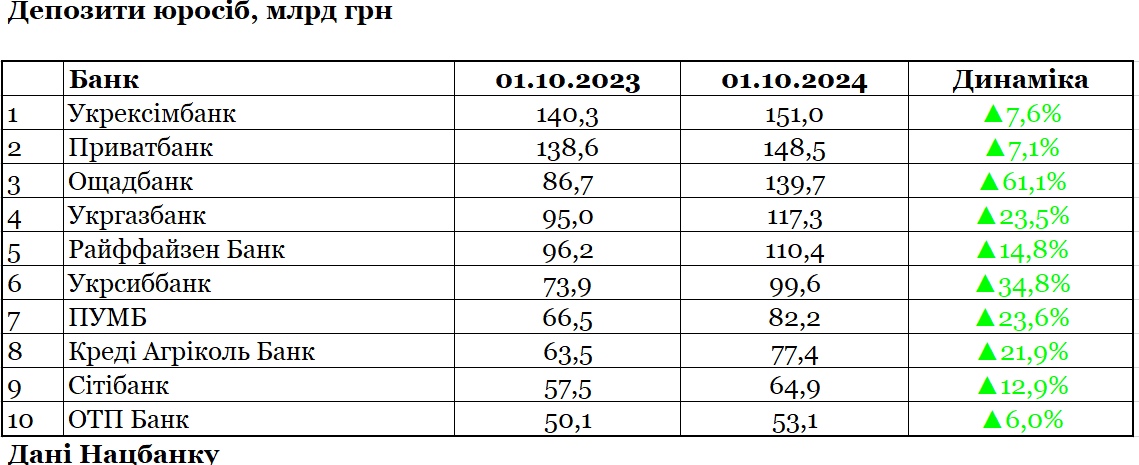

Самые крупные приросты корпоративного депозитного портфеля зафиксированы у такой 5-ки:

- Ощадбанк — на 53 млрд грн (на 61,1%) — до 139,7 млрд грн;

- Укрсиббанк — на 25,8 млрд грн (на 34,8%) — до 99,6 млрд грн;

- Укргазбанк — на 22,2 млрд грн (на 23,5%) — до 117,3 млрд грн;

- Сенс Банк — на 20,4 млрд грн (на 67,2%) — до 50,7 млрд грн;

- ПУМБ — на 15,6 млрд грн (на 23,6%) — до 82,2 млрд грн.

Самые сильные процентные приросты сборов депозитов юрлиц показали небольшие банки. Например, у Европромбанка размер портфеля подскочил сразу в 11,4 раза (до 1,1 млрд грн), у Банка ¾ — в 5,7 раз (до 1 млрд грн), у Украинского банка реконструкции и развития — в 3,7 раза (до 448,3 млн грн).

Всего привлечения вкладов бизнеса за 9 месяцев 2024 года смогли нарастить 47 банков, а уменьшение зафиксировано у 15-ти. Самое существенное — у банка «Украинский капитал» — на 1,4 млрд грн (на 68,8% — до 652,4 млн грн), Коминбанка — на 767 млн грн (на 19,4% — до 3,2 млрд грн) и РВС Банка — на 494 млн грн (на 25,3% — до 1,5 млрд грн).

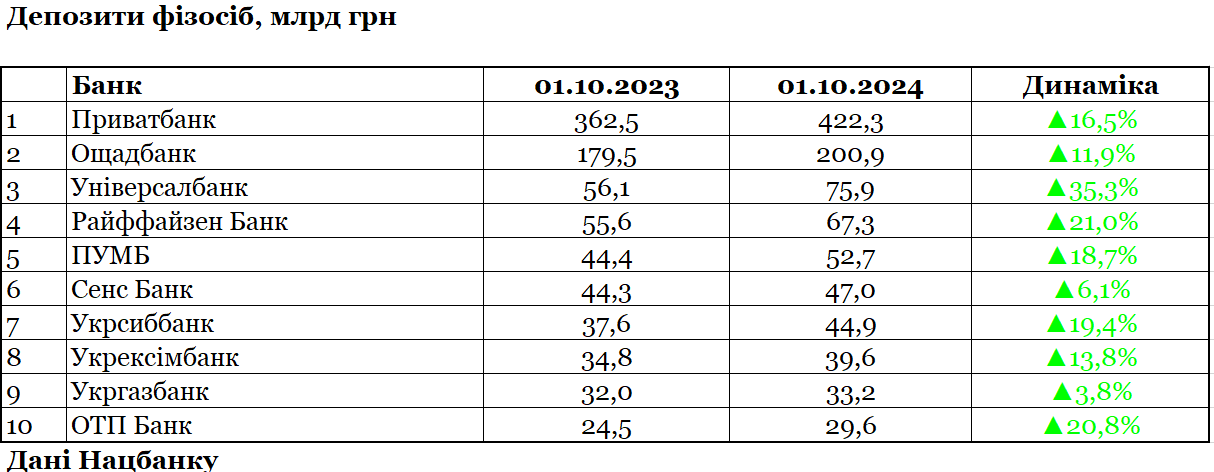

Бессменными лидерами в привлечении депозитов физлиц остаются два государственных Приватбанк и Ощадбанк, через которые проводятся чуть ли не все бюджетные выплаты населению. Хотя усилия Универсал Банка (monobank) по сбору средств украинцев также заметны.

Крупнейшие приросты по депозитам граждан показала такая 5-ка:

- Приватбанк — на 59,8 млрд грн (на 16,5) — до 422,3 млрд грн;

- Ощадбанк — на 21,5 млрд грн (на 11,9%) — до 200,9 млрд грн;

- Универсал Банк — на 19,8 млрд грн (на 35,3%) — до 75,9 млрд грн;

- Райффайзен Банк — на 11,7 млрд грн (на 21%) — до 67,3 млрд грн;

- ПУМБ — на 8,3 млрд грн (на 18,7%) — до 52,7 млрд грн.

Если смотреть на процентные приросты, то здесь выделяются:

- Банк Авангард — на 141,5% (на 150,5 млн грн) — до 256,7 млн грн;

- Асвио Банк — на 56,6% (на 175,5 млн грн) — до 485,7 млн грн;

- Радабанк — на 55,8% (на 1 млрд грн) — до 2,9 млрд грн.

Всего увеличить депозитные портфели физлиц смогли 47 банков из 62, а их уменьшение зафиксировано у 12-ти. Самое существенное — у Мотор-Банка — на 592,3 млн грн (на 89% — до 73,5 млн грн), и у Банк инвестиций и сбережений — на 164,6 млн грн (на 11,1% — до 1,3 млн грн). Три банка сохранили нулевые портфели: Дойче банк ДБУ, ИНГ Банк Украина и Ситибанк.

Читайте также: Крупные банки хотят ввести новый маркер финмона: внесение наличных от 50 тыс. грн

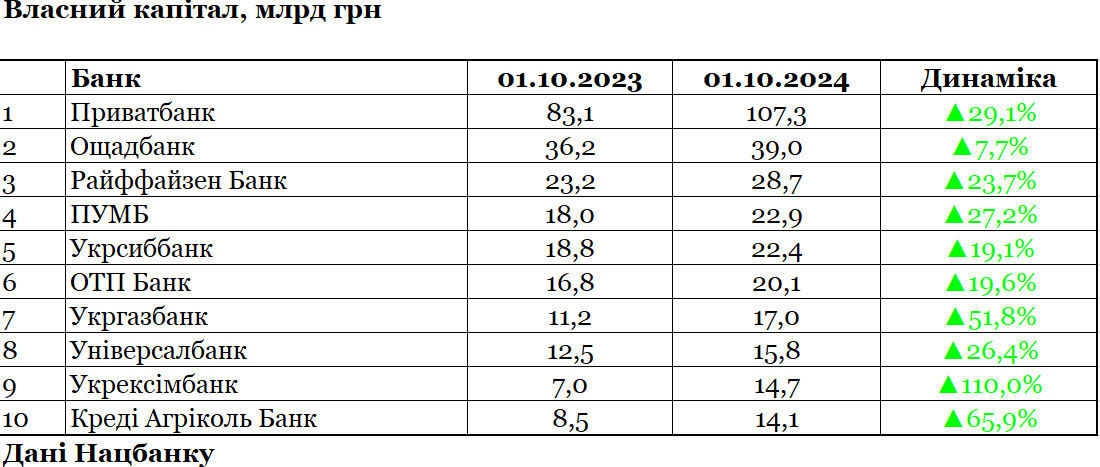

От акционеров потребуется больше денег

Капитализация банковской системы происходит в основном за счет расформирования резервов и прибыли. За 9 месяцев 2024 года собственный капитал нашей банковской системы вырос на 26,1% (по сравнению с 9 мес. 2023-го) — до 392 млрд грн.

Крупнейшие увеличения собственных капиталов зафиксированы у этой 5-ки:

- Приватбанк — на 24,2 млрд грн (на 29,1%) — до 107,3 млрд грн;

- Укрэксимбанк — на 7,7 млрд грн (на 110%) — до 14,7 млрд грн;

- Укргазбанк — на 5,8 млрд грн (на 51,8%) — до 17 млрд грн;

- Креди Агриколь Банк — на 5,7 млрд грн (на 65,9%) — до 14,1 млрд грн;

- Райффайзен Банк — на 5,5 млрд грн (на 23,7) — до 28,7 млрд грн.

Крупнейшие сокращения произошли у банка «Грант» — на 119,7 млн грн (на 18,2% — до 538,1 млн грн), Банка Авангард — на 82,5 млн грн (на 18,3% — до 367,7 млн грн) и банка «Клиринговый дом» — на 80,3 млн грн (на 7,1% — до 1,1 млрд грн).

Из 62 банков собственные капиталы нарастили 49 структур, а сократили — 13.

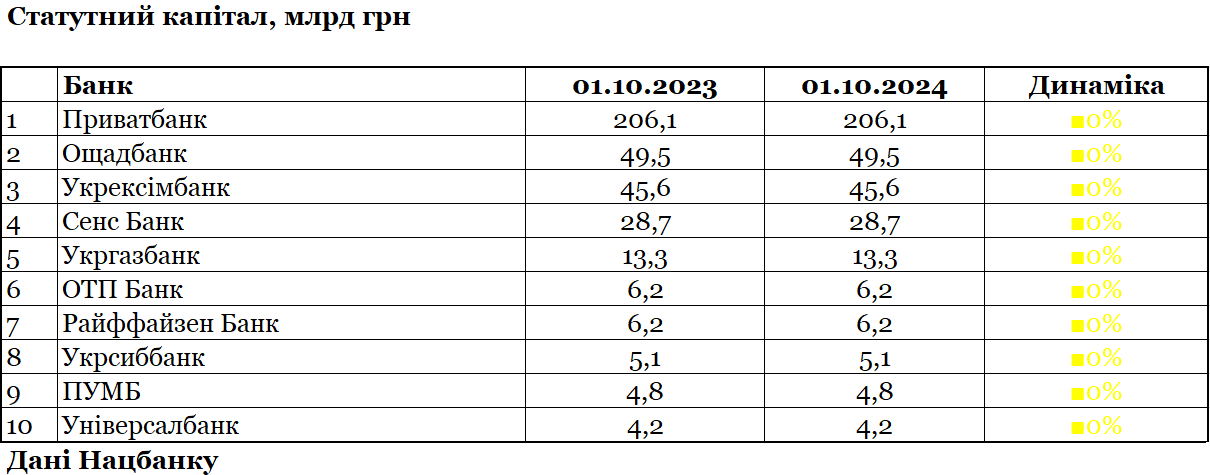

Совсем другая история с уставными капиталами банков — вложениями акционеров, где увеличение размеров зафиксировано всего у 7 структур:

- Абанк — на 601,2 млн грн (на 39,7%) — до 2,1 млрд грн;

- Правэкс Банк — на 275,1 млн грн (на 28,1%) — до 1,3 млрд грн;

- Банк Восток — на 261,7 млн грн (на 20,8%) — до 1,5 млрд грн;

- Кристалбанк — на 156,4 млн грн (59,1%) — до 421,1 млн грн;

- Банк «Грант» — на 100 млн грн (на 20%) — до 600 млн грн;

- Полтава Банк — на 68,2 млн грн (на 12,2%) — до 629,2 млн грн;

- Банк Авангард — на 31,7 млн грн (на 15,9%) — до 231,8 млн грн.

При этом Нацбанк в своих реестрах зафиксировал изменение состава акционеров только в одном случае — с Банком Восток, где численность совладельцев выросла с 8 до 11 человек: появились три миноритария с украинским гражданством — Павел Роганов, Андрей Шутко и Сурен Искандарян, получившие пакеты в 0,12% каждый через АО «Фоззи групп», у которого 50%-й пакет банка. У остальных банков сохранились прежние составы акционеров, которые нарастили свои вложения в структуры.

Уменьшение уставника зафиксировано только у одного банка — «Клиринговый дом»: на 26,9 млн грн (на 5,3%) — до 483,5 млн грн.

В то же время в официальной отчетности НБУ у трех банков зафиксированы незарегистрированные уставные капиталы, которые, видимо, заканчивают оформление и также должны пополнить уставники:

- Банк Львов — на 241,7 млн грн (уставный капитал составляет 708,4 млн грн);

- Скай Банк — на 25,2 млн грн (200 млн грн);

- Кредитвест Банк — на 4,1 млн грн (364,4 млн грн).

При этом у топ-10 по капитализации уставные капиталы не изменились.

Предпосылок для наращиваний здесь пока нет. Зато много споров вокруг небольших структур, у которых уставники сформированы по старому минимальному законодательному требованию — 200 млн грн. Поскольку Украина в Меморандуме МВФ взяла на себя обязательство поднять минимальное требование к таким капиталам до европейского уровня в 5 млн евро, которое по мере дальнейшей девальвации гривны будет создавать проблемы для владельцев малых банков.

Чтобы не потерять лицензию, им придется увеличить вложения в свои структуры на 70−100 млн грн, в зависимости от снижения курса гривны. При этом нет уверенности, что все справятся с новым требованием. Источники «Минфина» в Нацбанке говорят, что в ближайший год-полтора регулятор допускает возможность закрытия около 10 украинских банков.

Автор:

Комментарии - 2