Будущее за необанками. С ними сложно тягаться во многих нишах — платежей и кредитования, инвестиций и управления финансами.

12 декабря 2019, 8:00

Читати українською

Кредит за 60 секунд. Истории успеха необанков

Партнер и СЕО Lugera Ukraine Анастасия Шевченко на конференции FinRetail 2019 рассказала, какие бывают необанки и что им позволяет лидировать на рынке.

Необанки — это онлайн-банки без отделений, которые обслуживают гиг-экономику — новый формат рынка труда. Благодаря им клиент быстро и просто совершает любые операции с помощью гаджетов.

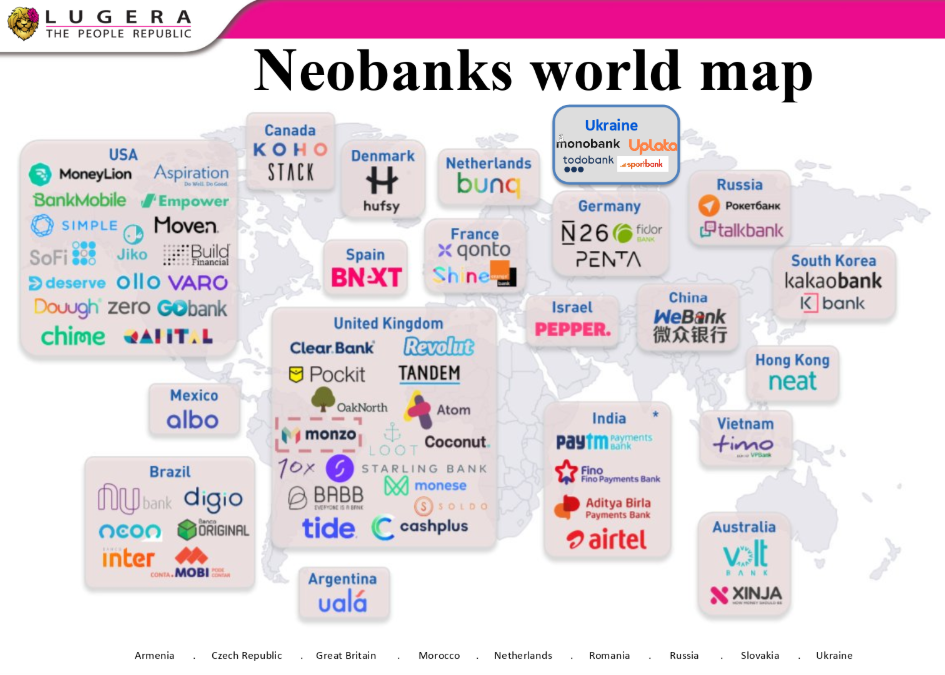

В мире есть 150 необанков. Речь идет о тех, которые получили лицензию. Совокупно количество их пользователей составляет около 250 млн. Данных о них очень мало — либо на сайтах банков, либо исследования.

Классика выхода необанков на рынок — платежи и переводы, а также управление финансами. Большинство необанков, которые рождаются, решают именно эти вопросы. Это то основное, на что они нацелились.

Три главных категории

1. Необанки — «сами по себе»

У них нет своей базы клиентов, нет за спиной сильного клиентского портфеля, есть только сильные инвестиции. Они, как правило, предлагают очень интересный продукт или продукт по очень интересной стоимости.

2. «Дочки» традиционных банков

Это детища классических банков, как, например, украинский monobank. Они хотят завоевать новых пользователей и стратегически выходят на рынок диджитал.

3. Необанки, за которыми стоят Big Tech

За этими необанками — крупнейшие транснациональные компании как Google, Amazon, Facebook, Apple, Microsoft. Они имеют огромную клиентскую базу и намного больше доверия со стороны пользователей.

Читайте также: По мотивам конференции FinRetail 2019

Посмотрим, что получилось у банков разных сегментов. Сравним несколько ярких примеров из каждой ниши.

Необанк «сам по себе»

Среди самых больших необанков по количеству клиентов: Revolut, Chime, N26, Monzo, Capital, Uala.

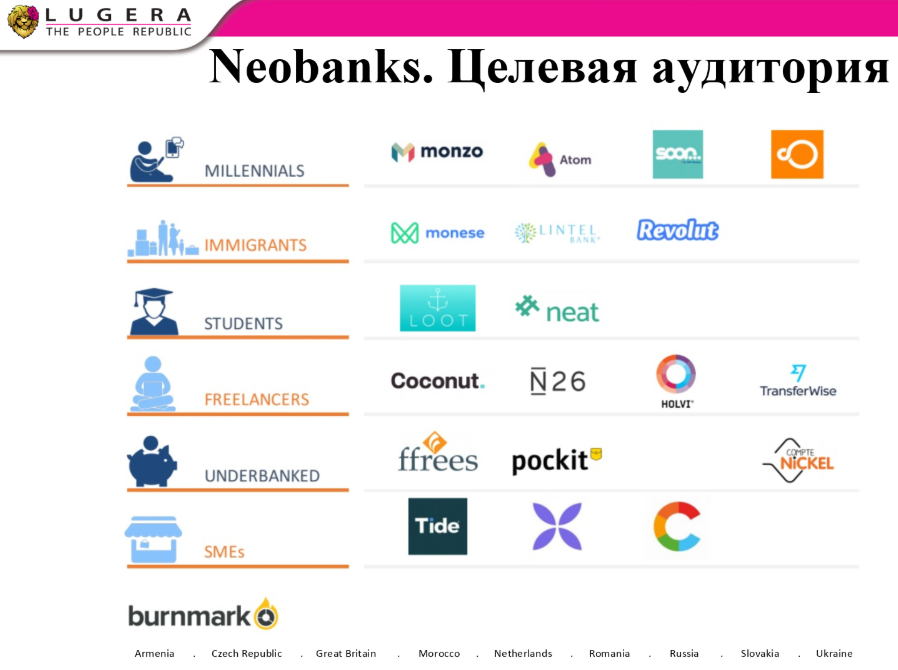

У всех необанков одна функция — клиентоориентированность. Большинство обслуживают gig economy («гигномику») — современную модель экономики, которая предполагает свободную и краткосрочную форму занятости — фриланс.

.PNG) Каждый необанк имеет свою целевую аудиторию. У кого-то — студенты, в кого-то — мигранты.

Каждый необанк имеет свою целевую аудиторию. У кого-то — студенты, в кого-то — мигранты.

Доходность приносят, как правило, переводы и платежи, если есть сторонние комиссии. Именно в этой нише необанки могут заработать. А получить клиента помогает кредитование.

Доходность приносят, как правило, переводы и платежи, если есть сторонние комиссии. Именно в этой нише необанки могут заработать. А получить клиента помогает кредитование.

Читайте также: Искуственный интелект: будущее финансовой системы и экономики

NuBank

Изначально вышел на рынок в 2013 году без кредитования — с платежами и переводами, очень дешевыми продуктами и четкой целью завоевать клиентскую базу.

В январе 2019 года у NuBank резко пошел всплеск по новым пользователям. Именно тогда необанк запустил кредитование.

По состоянию на октябрь 2019 года необанк собрал 15 млн клиентов и получил 30 млн заявок на кредитную карту. Работает 1,5 тыс. сотрудников.

Необанк на базе традиционного банка

Digibank by DBS

Банк стартовал в 1968 году. В нем работает более 24 тыс. людей. Сейчас имеет активы $395 млрд и доход выше $9 млрд. Цель — максимально хорошо понимать своего клиента, который хочет быстро решить абсолютно все вопросы на одной платформе.

Преимущества:

Преимущества:

- Дизайн, ориентированный на клиента

- Никаких бумаг и лишних процессов. С банком легко и просто

- Бесшовный банкинг — «невидимые» платежи

- AI-ассистент от Kasisto — обучающийся искусственный интеллект, который обрабатывает 90% общения с клиентом

- 90 секунд для открытия счета — нужно ввести емейл и номер телефона, пароль и логин, отпечаток пальца

- Базовые интересные предложения: проценты на остаток, бесплатное снятие по 200 тысяч в банкоматах по всему миру и никаких требований по остатке на счетах

Похожая история в Touchbank и Hello Bank.

Читайте также: Биометрия и платежные системы — безопасно ли

Необанк на базе Big Tech

WeBank

За спиной WeBank стоит WeChat — мессенджер, крупная социальная сеть.

Преимущества:

- Искусственный интеллект — 98% обращений обрабатывается искусственным интеллектом

- Блокчейн — непрерывная последовательная цепочка блоков, содержащих информацию, помогает сократить время по арбитражу решения споров с 6 месяцев до 7 дней

- Большие данные — банк знает кому, когда и что именно нужно сказать. Это помогло снизить нагрузку на хост привлечения новых клиентов на 93%

- Облачные вычисления — cтойкая и надежная ARM-инфраструктура и распределенная архитектура

WeBank выдает кредиты под 18% годовых. Решение по выдаче кредита WeBank принимает менее 5 секунд и менее одной минуты занимает получение денег.

WeBank выдает кредиты под 18% годовых. Решение по выдаче кредита WeBank принимает менее 5 секунд и менее одной минуты занимает получение денег.

Необанк использовал интересную стратегию. Он имеет 40 банков-партнеров и получает от них 80% капитала, который использует в кредитовании.

Сейчас его главный конкурент на рынке — KAKAO Bank.

Светлана Тартасюк

Источник:

Минфин

Комментарии - 11

т.е. проведение платежей через них достаточно дорогое ?

А в чем профит ?

За все нео-/челенж банки не скажу конечно, те с которыми поверхностно знаком - никакого кешбека не предлагают, все берут себе.

У классических банков огромная филиальная сеть, много прочих расходов - понятно что на одном интерченже они не протянут, скорей всего они его даже и не рассматривают как доход даря клиенту в виде кешбека.

ну вот это уже тысяч 700-800 зарплаты в месяц + налоги - миллион в месяц только на зп.

При том что со среднего платеж доход 2-3 гривны - толкьо чтобы отбить зарплату нужно в месяц 300000 платежей пропускать.

это огромная цифра. и это без всех остальных расходов вообще.

К примеру наш Монобанк за два года набрал уже полтора миллиона клиентов.

Я смотрел цифры британских челенж-банков — там многие тоже в районе миллиона клиентов имеют. Сейчас не нагуглю ту статью, потому предлагаю поверить мне на слово. Наибольшее количество клиентов набрал Revolut. Ещё там были Monzo, Curve, bunq (нидерладнский) и другие менее известные.

Ну а если не вышло то наверное закрываются. Даже на картинке есть куча банков про которые по крайне мере я ничего не слышал, хотя я этой темой интересуюсь последние пол года.

значит только на зарплаты пойдет условно миллионов 5 в месяц. плюс аренда помещения , оборудование , программы ,каналы связи....реклама .. Ну скажем миллионов 10-12 будет каждый месяц минимальных расходов.

Чтобы просто выйти в ноль - это нужно обслуживать тысяч 200 активных клиентов. Не тех , которых любят считать стартапы (которые сказали приложение , посмотрели и удалили) , а которые пользуются несколько раз в месяц.

При имеющейся конкуренции - на голый функцинал «мы умеем отправлять платежи» собрать и 5000 нереально. платежи все умеют.

https://thefintech50.com/the-fintech50-2019-50-fintechs-to-watch-in-2019