Недавно были обнародованы результаты второй волны исследования отечественного рынка микрокредитования в рамках проекта USAID «Трансформация финансового сектора». Эксперты констатируют ухудшение ситуации для заемщиков. «Минфин» проанализировал соответствующий отчет и выделил самое главное.

10 ноября 2021, 7:42

Читати українською

Как и почему кредиты «до зарплаты» за полгода подешевели почти в два раза — до 28671% годовых

«До» и «после» перемен

Первая волна исследования была проведена в ноябре-декабре 2020 года, до вступления в действие изменений к Закону «О потребительском кредитовании». Вторая волна исследования была проведена уже после вступления в действие упоминавшихся изменений, в мае-июне 2021 года.

По новым правилам, с 8 января 2021 года кредитодатели, предоставляющие микрокредиты, обязаны рассчитывать реальную годовую процентную ставку (РГПС) и включать информацию о ней в договоры и рекламные материалы.

С 13 февраля 2021 года начала действовать новая более жесткая методика расчета РГПС, разработанная Нацбанком. У финансовых компаний было три месяца, чтобы привести свои расчеты в соответствие с методикой НБУ.

Читайте также: За 2 квартал финкомпании одолжили «до зарплаты» почти 10 миллиардов

Состояние рынка

Под микрокредитом понимается потребительский займ на сумму менее одной минимальной зарплаты (сейчас — 6000 грн), который предоставляется на срок менее одного месяца. То есть речь идет о типичных кредитах «до зарплаты», на выдаче которых специализируются так называемые микрофинансовые организации (МФО).

Совокупный портфель (задолженность заемщиков) таких кредитов составляет около 15 млрд грн. По данным отчетности НБУ, действующие лицензии на предоставление средств взаймы по состоянию на конец ІІ квартала 2021 года были у 755 компаний.

Основными пользователями микрокредитов являются молодежь и представители других уязвимых сегментов населения. А это в основном люди с нестабильным финансовым положением и низким уровнем финансовой грамотности.

Читайте также: Иван Свитек, председатель правления Юнекс Банка: «Купили банк и на его основе будем строить финтех»

Задействовали тайных покупателей

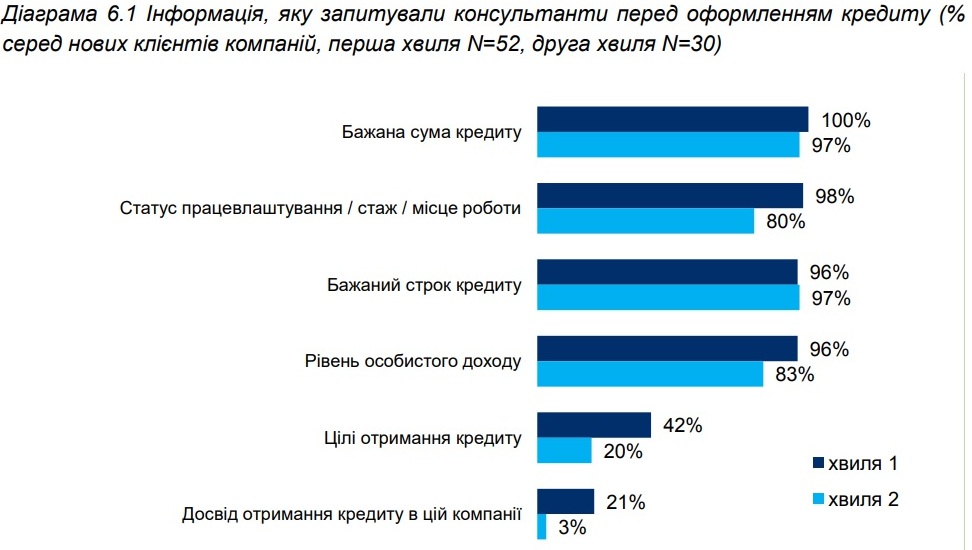

В рамках исследования 16 специально обученных сотрудников связывались с финансовыми компаниями преимущественно онлайн под видом лиц, желающих получить потребительский кредит.

В общей сложности «тайные покупатели» осуществили 59 контактов с 29 финансовыми компаниями, в результате которых были заключены кредитные договоры.

Только 8 визитов были совершены лично в отделения 4 финансовых компаний, а 51 контакт был установлен через веб-сайты 26 компаний.

Средняя сумма, занимаемая «тайным покупателем», составляла примерно 3 400 грн. Все кредиты, кроме четырех, были сроком до одного месяца.

Через 3−8 дней после заключения договора «тайные покупатели» досрочно возвращали полученные кредиты.

Читайте также: Финкомпании дают в долг «до зарплаты» вживую наполовину больше, чем онлайн

Профиль «тайного покупателя»

У «тайных покупателей» были разные характеристики по полу, возрасту, финансовому положению и статусу трудоустройства.

- Несколько чаще это были женщины, чем мужчины;

- Возраст «тайных покупателей» — от 19 до 64 лет;

- Статус трудоустройства — официально трудоустроенные, неофициально трудоустроенные, безработные;

- Средний месячный доход (среди трудоустроенных) — 10−12 тыс. грн.

В около 25% всех обращений по кредитам «тайные покупатели» получали отказы в получении кредита без объяснения причин. Это имело место в основном онлайн.

Авторы исследования отмечают, что в части начисления кредиторами дополнительных платежей при погашении кредита и включении незаконных положений в договоры ситуация ухудшилась. Так, нормы, которые могут рассматриваться как незаконные, обнаружены в 86% договоров.

Манипулятивная реклама и охота на живца

Реклама микрозаймов — массированная, часто с привлечением звезд шоу-бизнеса, которые вряд ли пользуются кредитами «до зарплаты».

Внимание потребителя акцентируется на акционных ставках (0% или близких к 0%). При этом информация о РГПС не указывается рядом с такими ставками, а «прячется» где-то внизу страницы или на других страницах сайта.

В большинстве случаев новые клиенты получали средства на лучших условиях, а именно по сниженной ставке и с акционными предложениями.

В результате, у потребителей может возникать ошибочное представление о низкой стоимости таких кредитов и это побуждает их занимать повторно. Но при повторных обращениях ставки повышаются.

К такой маркетинговой стратегии привлечения новых клиентов более низкой стоимостью кредитов (welcome bonus) прибегают 61% проанализированных компаний.

В 11% компаний клиенты получали одинаковую РГПС, а в 25% компаний во время повторного визита получали РГПС ниже, чем при первом визите.

Договорные условия отличаются от рекламных

Доля случаев, когда были обнаружены разногласия между заключенным договором и письменной преддоговорной информацией, выросла в два раза: с 23% в первой волне до 53% во второй. Отличия чаще всего касались размера номинальной ставки, размера РГПС, а также характера и размера штрафных санкций в случае просрочки кредита.

Поэтому эксперты USAID советуют заемщикам ориентироваться на условия именно договора, который они подписывают и затем должны выполнять, а не на то, что было написано консультантом в мессенджере.

Также авторы исследования призывают обманутых потребителей жаловаться регулятору. Если потребитель обращается в НБУ с жалобой, что ему предоставили недостоверную информацию о финансовой услуге и может доказать это, Нацбанк может наложить на кредитодателя штраф в размере до 10 200 грн по статье 411 Закона «О финансовых услугах».

Взимают больше, чем в договоре

На практике кредиторы взимают больше, чем это предусмотрено соглашением.

Количество таких случаев только за последние полгода выросло в три раза, по сравнению с первой волной исследования: 51% против 13%.

Все увеличенные платежи связаны с начислением дополнительных процентов: в 3% случаев — за два лишних дня, в остальных — за один дополнительный день. Рядовому заемщику микрокредита очень сложно это вычислить самостоятельно и понять, что он переплачивает за и так дорогой кредит.

Ставки номинальные…

Все денежные компании указывают в договорах размер ежедневной номинальной процентной ставки по кредиту.

В 59% договоров указана информация и о размере дневной, и о размере годовой номинальной ставки. Они пропорциональны. Указанные в договорах значения номинальной ставки находятся в диапазоне:

- от 0% до 912% годовых,

- от 0% до 2,5% в день.

Эти показатели в целом не отличаются от показателей первой волны исследования.

Как правило, согласно заключенным договорам заемщики должны платить только проценты. Только около 8% договоров предусматривали уплату заемщиком комиссий (за предоставление кредита или другие услуги компании).

Можно заключить, что цена микрозаймов не изменилась. Но не всё так просто!

Читайте также: Какие банки выдают населению самые дорогие кредиты

…и нереальные!

Во второй волне исследования информация о РГПС содержалась уже в 88% договоров. Это означает, что, хотя информирование о РГПС возросло, 12% договоров все еще нарушали соответствующее требование Закона «О потребительском кредитовании».

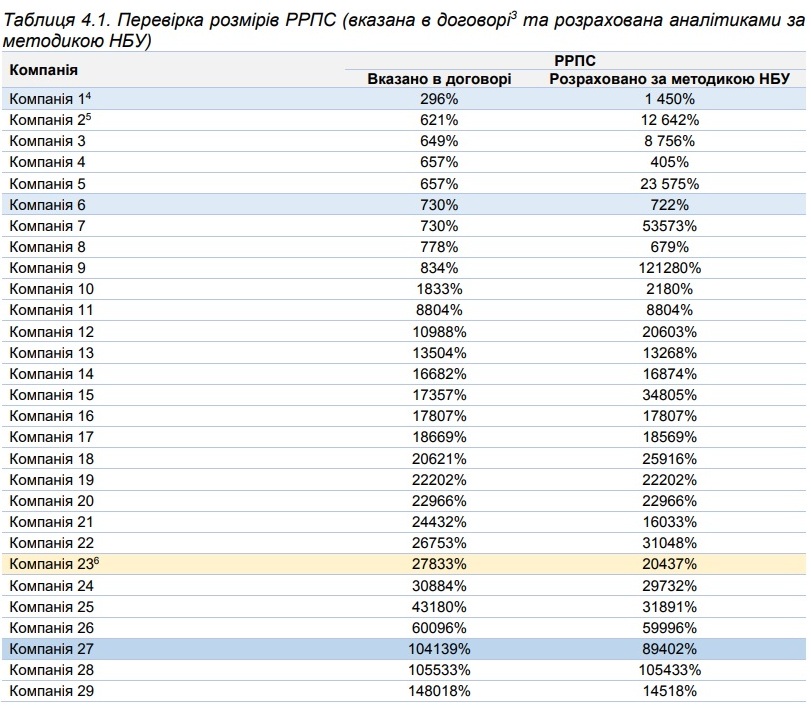

Средний размер РГПС, указанных в договорах, составил 22 679% годовых, по сравнению с 559% годовых в первой волне. Это объясняется тем, что теперь компании обязаны использовать методику НБУ, основанную на методе сложных процентов. В то время как предыдущая методика Нацкомфинуслуг — на основе простых процентов.

Однако когда аналитики USAID пересчитали РГПС по договорам во второй волне, она составила 28 671% годовых, то есть на 6 000 п.п. больше, чем указывают МФО в сделках. «То есть в среднем кредитодатели взимают больше в реальности, чем они указывают в договорах», — отмечают эксперты USAID.

Перерасчет РГПС по данным исследования первой волны привел к ставке в 54 354% годовых. Рассчитанный аналитиками размер для целей сравнения, хотя на тот момент методика НБУ еще не была обязательной.

Соответственно, можно сделать вывод об удешевлении микрокредитов в два раза за последние полгода.

Вообще, эффективные ставки в десятки тысяч процентов шокируют и воспринимаются с недоверием даже профессиональными финансистами.

«Все эти десятки тысяч процентов годовых являются прямым следствием методики расчета. По сути, речь идет о „чистой внутренней норме прибыльности“. Задача последней рассчитать реальную годовую доходность вложенных средств. Строго говоря, этот показатель релевантен скорее для бизнеса, а не для клиента», — считает Иван Свитек, глава правления Юнекс Банка.

По его мнению, конкретному заемщику все эти десятки тысяч процентов мало о чем говорят. «Они настолько фантастические, что их трудно понять даже специалистам. Гораздо важнее показывать реальную сумму регулярного платежа и общий размер „переплаты“ по ссуде. Для планирования бюджета заемщика это более релевантный показатель», — резюмировал банкир.

Авторы отчета предполагают, что кредитодатели не особо озабочены правильностью расчетов по двум причинам:

- их клиенты не понимают и не уделяют большого внимания цифрам, особенно когда им очень нужно взять кредит;

- принудительное исполнение законодательных требований на низком уровне, а наложенные на нарушителей штрафы, если такие случаются, не убедительны.

В августе 2021 года НБУ впервые применял меру влияния к 8 финансовым компаниям (включая 3 компании, попавшие во вторую волну исследования), которые не выполняли Методологию. НБУ обязал эти компании принять меры по устранению нарушений и причин, способствовавших совершению нарушения, до 6 сентября 2021 года. Если компания не выполнит такое требование НБУ, ее могут оштрафовать в размере до 17 000 грн.

Двойные и тройные штрафы

Часто кредитодатели применяют к заемщикам одновременно несколько видов ответственности за одно и то же нарушение. Так, каждый четвертый договор (24%) содержал упоминания о применении штрафа и пени за одно и то же нарушение, а 10% всех договоров содержали комбинацию штрафа, пени и повышенной процентной ставки.

Иногда кредитодатели используют иные понятия для обозначения штрафа и/или пени для обхода запрета. Например, называют штраф комиссией или «платежем за организацию продления в порядке наложенного платежа».

Наложение таких «двойных или тройных» санкций прямо запрещено Законом «О потребительском кредитовании».

У ряда компаний предусмотрено повышение процентной ставки в случае невозврата кредита в срок только для новых клиентов, а для повторных клиентов это не применяется.

В некоторых других компаниях размер повышения ставки при просрочке отличается, в зависимости от того, новый или повторный это клиент (например, для нового клиента ставка «в случае выполнения Заемщиком обязательств в срок, отличающийся от плановой даты погашения, указанной в п. 2.1. Договора» повышается с 0,01% в сутки до 2,2%, а для повторного клиента — с 2% до 2,2%).

Санкции больше кредита

Согласно ч. 3 ст. 21 Закона о потребительском кредитовании совокупная сумма неустойки (штраф, пеня) и других платежей, подлежащих уплате потребителем за нарушение выполнения его обязательств на основании договора о микрокредите, не может превышать размера первоначальной суммы, полученной потребителем по такому договору.

В нарушение этого ограничения 14% договоров предусматривали большую сумму платежей. В частности, по некоторым договорам штраф за непредоставление определенной информации или предоставление недостоверной информации составляет, например, 10 000 грн при сумме кредита 2 000 грн. Доля таких договоров выросла, по сравнению с первой волной (4%).

В 37% договоров увеличен срок исковой давности, который не должен превышать 3 лет. Период продления варьируется преимущественно в диапазоне от 5 до 10 лет, а в отдельных случаях — значительно больше. В предыдущей волне исследования доля таких договоров составляла 31%.

Запрет на досрочное погашение и отказ от кредита

В 22% исследованных сделок присутствовали условия, нарушающие право заемщика на досрочное погашение. Доля таких договоров увеличилась почти в два раза, по сравнению с первой волной исследования.

Также по результатам второй волны исследования, наблюдается значительный рост количества случаев включения в договоры условий, нарушающих право заемщика отказаться от кредита в течение первых 14 дней, уплатив за фактический срок пользования займом. Рост — в семь раз: 20%, по сравнению с 3%.

Бездействие Нацбанка

Закон «О финансовых услугах» наделяет НБУ полномочиями требовать от МФО принятия мер по устранению нарушения и причин, способствовавших его совершению. Также регулятор может штрафовать кредитодателей в размере до 119 000 грн. «Однако, в публичном доступе очень мало информации относительно того, применял ли НБУ какие-либо меры влияния в ответ на такие нарушения», — констатируют авторы исследования.

Автор:

Комментарии - 13

Хоча…, якщо за гречку на виборах свій голос продають…, сумно все це дуже.

А всі ці «кредити», тільки наживання на народі.

https://minfin.com.ua/ua/blogs/bonv/126467/

не совсем понял. НБУ каждый месяц публикует отчет о принятых мерах и карах нарушителям.

— в банках они кредитов уже набрались, и там больше не дают

— крайне низкая финансовая грамотность многих граждан, уверен многие не чувствуют разницу между ставкой 3% в день и 40% годовых в банках, вторая цифра их пугает даже сильнее.