Условия рассрочки в разных банках часто сильно различаются. «Минфин» изучил предложения 9 крупных финучреждений и выяснил, как у кого работает этот продукт. И насколько выгодно оплачивать покупки частями.

17 марта 2021, 14:00

Читати українською

Рассрочка под 0%. Как это работает и сколько стоит

Новое направление потребкредитования — оплата частями или рассрочка — быстро набирает обороты. По словам банкиров, именно за счет этого продукта в прошлом году росли розничные кредитные портфели.

Потребительская классика

Отечественные банки долгое время предлагали 3 классических продукта потребкредитования:

- целевые кредиты на товары в точках продаж (PoS-loans),

- кредиты наличными (кеш-кредиты) без целевого назначения,

- карточные займы.

Каждый из них имеет свою специфику, но в целом они вполне взаимозаменяемые.

В чем же особенность рассрочки (оплаты частями)?

Уже само название продукта говорит о том, что такой кредит должен соответствовать двум условиям:

1. Быть бесплатным для заемщика (без переплаты).

2. Предусматривать выплату равными частями.

Еще совсем недавно примерно такие же предложения (под 0%) были популярны по PoS-кредитам. Рассрочка — по сути, то же самое. Очень важное отличие в том, что она предоставляется на базе платежных карт и является более технологичным сервисом, не требующим бумажной волокиты. Ежемесячные платежи списываются с карты автоматически.

От классических карточных кредитов рассрочка отличается долгосрочностью. Максимальный льготный период, в течение которого можно пользоваться карточным кредитом бесплатно, составляет до двух месяцев. Но этого может оказаться недостаточно для выплаты крупного кредита.

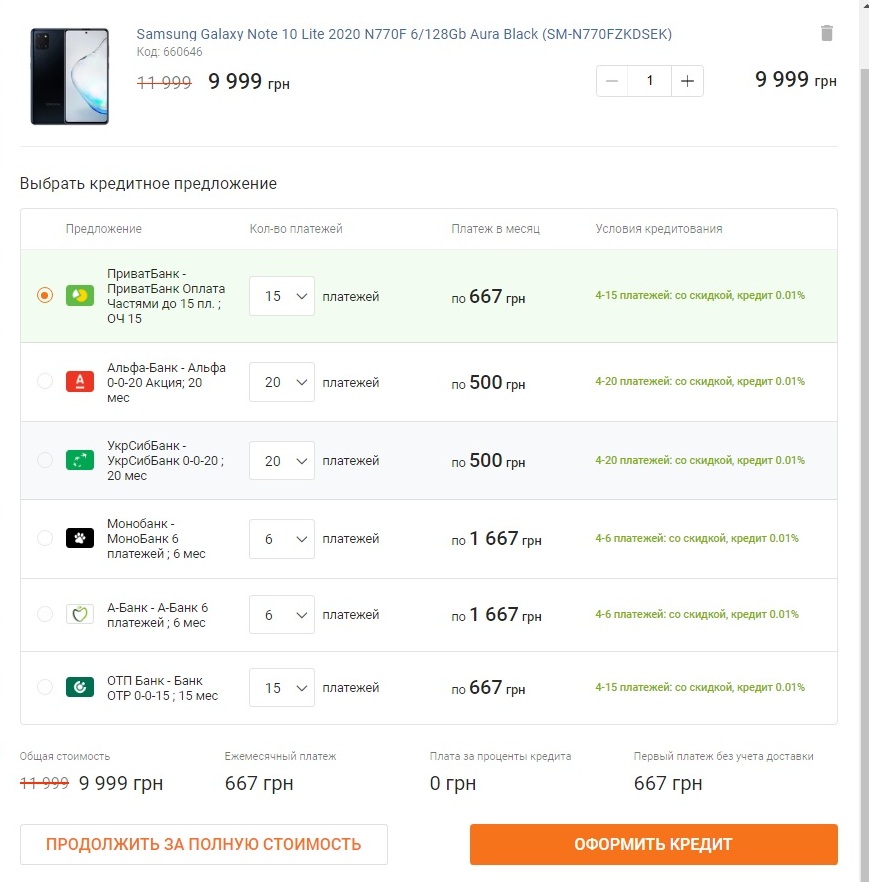

Срок бесплатной рассрочки может быть гораздо больше. Например, Приватбанк предлагает такой продукт для покупки дорогих телевизоров стоимостью от 300 тыс грн. Платежи можно вносить на протяжении года без переплаты!

Таким образом, современная рассрочка — это нечто среднее между классическим карточным кредитом и кредитом в точке продаж.

«Минфин» изучил предложения топ-15 банков по объему кредитного портфеля населению на начало 2021 г. Оказалось, продукт под названием рассрочка (или оплата частями) предлагает 9 из них. Несмотря на схожесть названий, рассрочки от разных банков имеют довольно существенные различия.

В нашу выборку попали действительно бесплатные продукты, либо с символической ставкой 0,001% годовых. Исключение — платная рассрочка от Райффайзен Банка Аваль, у которого не нашлось бесплатного предложения.

За чей счет банкет

Возможны три варианта: за рассрочку платит торговец, покупатель или оба. В последнем случае за первые месяцы платит торговец, а за последующие — заемщик.

Вариант № 1. Бесплатная рассрочка (под 0%)

Если банк предлагает клиенту рассрочку даром, значит он зарабатывает на комиссиях с торговцев.

«Политика рекомендованных розничных цен не позволяет магазину их снизить. Но он готов уменьшать доход, чтобы вы могли сделать покупку», — объясняется логика партнерства на сайте monobank.

Плата может взиматься как за сам кредит, так и за услугу приема карты (эквайринг).

- Эквайринговая комиссия составляет около 2% от суммы покупки.

- Комиссия с торговца за кредит зависит от срока и конкретного банка. Например, в Привате — от 1,1% за два месяца до 28,5% за 24 месяца. Комиссии в monobank варьируются в диапазоне от 2,9% до почти 28%.

Но на условиях бесплатной рассрочки торговцы готовы предлагать далеко не все свои товары. Поэтому в арсенале банков обычно есть и другой продукт, в рамках которого за рассрочку приходится платить самому заемщику. Такие предложения есть, например, в Приватбанке и А-банке.

«Не все товары в магазине-партнере можно купить по «Оплате частями», поэтому продавец может предложить вам воспользоваться «Мгновенной рассрочкой», — говорится на сайте Приватбанка. Согласно ее условиям, комиссию оплачивает сам покупатель. Она составляет 2,9% от суммы покупки и уплачивается ежемесячно при списании платежа. Аналогичный подход практикует и А-банк, предлагая альтернативный продукт также с комиссией 2,9% от суммы покупки.

Тот же А-банк и mono предлагают опцию «два в одном»: сначала воспользоваться бесплатной рассрочкой от торговца, а если ее срока недостаточно, то продлить на более длинный срок, но с доплатой.

Вариант № 2. «Гибридная» рассрочка

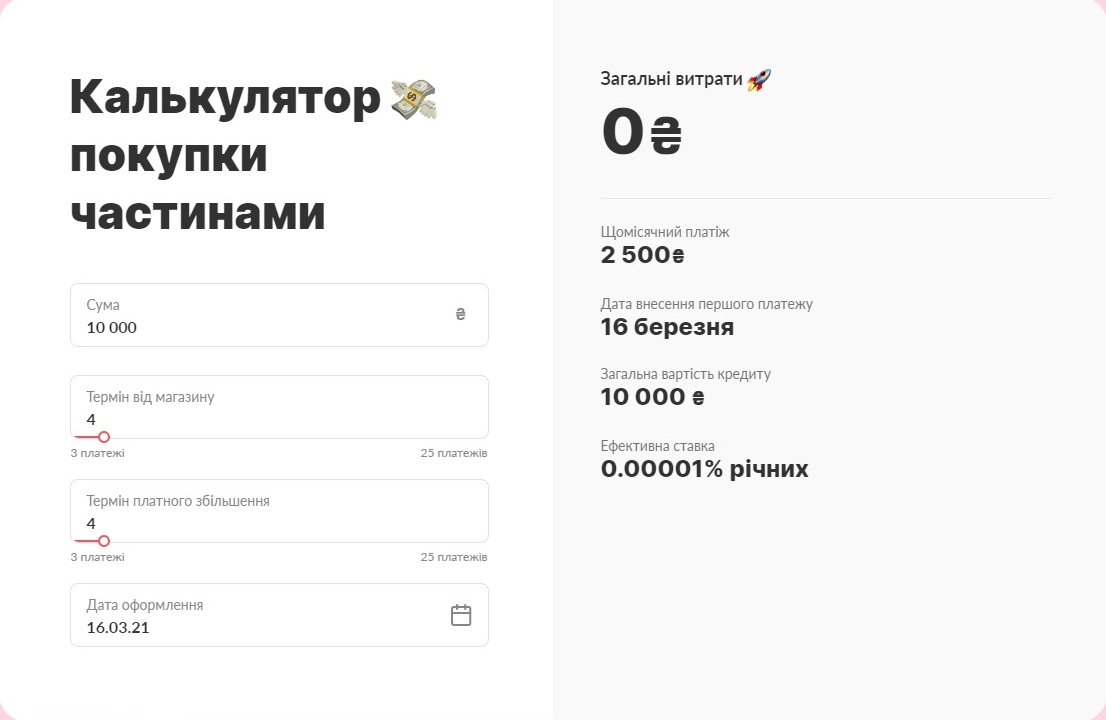

1. Покупатель выбирает товар и выясняет у торговца, есть ли на него рассрочка от магазина и на какой максимальный срок.

2. Допустим, товар стоит 10 тыс. грн и торговец готов предложить на него бесплатную рассрочку на 3 месяца максимум. В таком случае покупатель должен сделать 4 равных платежа по 2500 грн. Первый платеж совершается в момент покупки, поэтому платежей всегда на 1 больше, чем срок в месяцах.

3. Если покупателя устраивает этот вариант, то магазин получает от банка остаток в 7500 грн минус комиссия 4% (300 грн). То есть торговец по факту продаст товар за 9700 грн, с 3%-ной скидкой.

4. Если ежемесячный платеж 2500 грн покупателю не под силу, можно уменьшить платеж, продлив рассрочку. Например, вносить по 1500 тыс. грн в месяц в течение 6 месяцев. Но за увеличение срока придется заплатить. Покупателю придется внести 7 платежей по 1511 грн. Итоговая переплата составит 574 грн. Эффективная ставка — 25,5% годовых.

.jpg)

То есть, самое популярное предложение банков — рассрочка на 24 месяца — в большинстве случаев не будет бесплатным.

Кстати, только на сайте Альфа-Банка вместо указания заманчивых номинальных сроков четко говорится, что длительность бесплатной рассрочки устанавливается продавцами для каждого конкретного товара в индивидуальном порядке.

В то же время далеко не все банки декларируют 2-годичную рассрочку. Например, у ПУМБ и ОТП Банка рассрочка возможна только на 6 месяцев.

Максимальная сумма

Другой важный параметр рассрочки — это максимальная сумма финансирования. Здесь подходы банков разнятся.

Одни банки (monobank) — устанавливают под оплату частями отдельный лимит, наряду с карточным.

Другие — учитывают рассрочку в рамках карточного лимита.

Третьи — просто устанавливают максимальную сумму.

Еще совсем недавно Приват устанавливал лимит рассрочки наряду со стандартным кредитным лимитом. Теперь система изменилась: чтобы узнать максимальную сумму, можно ввести номер мобильного на сайте банка. Автору этой статьи Приват посулил лимит рассрочки в размере 30 тыс. грн., что равняется действующему (но не задействованному) стандартному кредитному лимиту по карте. Для справки: купить в рассрочку предлагается, в частности, телевизоры, стоимостью более 300 тыс грн!

В большинстве банков речь идет о максимально возможном лимите рассрочки в 100 тыс грн. Но есть и другие варианты. Например, продукт ОТП Банка предполагает максимум всего 15 тыс грн., тогда как рассрочка от ПУМБ возможна на 200 тыс. грн. Кстати, минимальные сроки и суммы также являются важными параметрами сервиса. Минимальный срок, как правило, 2 мес., сумма — от 500 грн.

Доступность сервиса

Чтобы воспользоваться рассрочкой, нужно иметь на руках кредитную карту банка, предлагающего такой продукт. Некоторые кредиторы дают возможность воспользоваться рассрочкой только на базе карт определенного типа. Например, если речь идет об Ощадбанке, то понадобятся его карты «Моя кредитка» или «MORE».

В большинстве случаев услуга реализуется через мобильное приложение банка-кредитора.

Разумеется, расплатиться частями можно далеко не везде.

Обычно для реализации услуги банк должен заключить с торговцем (будь-то онлайн или обычный магазин) соответствующее партнерское соглашение. О возможности получить рассрочку от того или иного банка сигнализируют различные наклейки в физических точках продаж или значки — в интернет-магазинах.

Например, Приватбанк рапортует о наличии почти 9,5 тыс. партнерских только интернет-магазинов, без учета обычных наземных точек продаж.

По данным monobank, его оплатой частями уже воспользовались более 542 тыс. человек. Мобильный банк декларирует общую сумму лимитов на рассрочку в размере 10 млрд. грн. В свою очередь Приват заявляет о 6 млн клиентов с лимитом по сервису «Оплата частями» на общую сумму 107 млрд грн! Выходит, средний лимит чуть меньше 18 тыс грн.

Сильное конкурентное преимущество Привата состоит в самой широкой сети PoS-терминалов, с участием которых и реализуется рассрочка. Кстати, в monobank, который вообще не располагает своими PoS-ми, подчеркивают, что сделки оформляются без участия этих устройств. Это позволяет торговцам экономить на эквайринговой комиссии.

Партнерская сеть рассрочки некоторых банков пока не впечатляет. Например, на сайте Укрсиббанка значится только две партнерские сети.

Специфическая рассрочка ОТП Банка, ориентированная, судя по всему, на оплату относительно небольших покупок, доступна везде, где есть возможность рассчитаться картой. Предполагается возможность подключения рассрочки постфактум, то есть не в момент, а после совершения покупки. Время на принятие решения о переводе покупки в рассрочку — 7 дней с момента получения соответствующего предложения по смс. Это возможно только при списании суммы покупки за счет кредитных средств. Количество операций для перевода в рассрочку не ограничено, однако их сумма не может превышать 70% от суммы кредитного лимита.

Вариант № 3. Платная рассрочка

Довольно нестандартной является рассрочка от Райффайзен Банка Аваль. Она предусматривает ежемесячную комиссию с клиента в размере 1,5% от суммы покупки.

В случае несвоевременного погашения ежемесячного платежа в рамках «Оплаты частями», обслуживание этой задолженности переводится на стандартные условия кредитной карты с применением соответствующей процентной ставки. Услуга доступна в PoS-терминалах Райффайзен банка Аваль.

Кстати, подобная платная рассрочка есть и у других банков. Например, в monobank рассрочку с ежемесячной комиссией в 1,9% от суммы можно оформить как до покупки, так и после.

Речь об абсолютно любых покупках в любых магазинах (не обязательно партнерских) на сумму от 1000 грн. Достаточно выбрать сумму и количество платежей (до 24), тогда следующая покупка с карты будет автоматически оформлена в рассрочку. Магазин получит от банка всю сумму, а первый платеж с клиента спишется только через месяц. Дальнейшие платежи будут списываться автоматически в день (дату) покупки.

| Банк | Название продукта | Срок, мес. | Максимальная сумма |

| Приватбанк | Оплата частями | 9 | В рамках отдельного лимита |

| monobank | Покупка частями | 24 | В рамках отдельного лимита, до 100 тыс. грн. |

| А-банк | Плати частями | 24 | 100 тыс. грн. |

| Альфа-Банк | Легкая рассрочка | Устанавливается продавцами для каждого товара | В рамках кредитного лимита |

| ПУМБ | Оплачивайте частями | 6 | 200 тыс. грн. |

| ОТП Банк | «Скибочка» | 6 | 15 тыс. грн. |

| Укрсиббанк | «Плати частями» | 24 | В рамках кредитного лимита, до 100 тыс. грн. |

| Плати частями | 24 | 100 тыс. грн. | |

| Оплата частями | 24 | 50 тыс. грн. |

Автор:

Комментарии - 15

Майже так само працює і оплата частина від Привата, у них тільки здається все ж знімає комісію, якщо щомісячний платіж в разунок кредитних коштів

«Майже так само працює і оплата частина від Привата, у них тільки здається все ж знімає комісію, якщо щомісячний платіж в разунок кредитних коштів» — да, 4% от суммы платежа

— Нет, на холодильник:))))

вроде как-то не получилось его отдать) месяц ему звонили он говорил что

заплатит, на втрой понастойчивее стали звонить, на третий месяц

просрочки звонит ему девушка с банка и говорит «Здравствуйте, это с

банка таковото и спрашивает когда же он родной начнет гасить кредит, он

говорит так мол и так я уже почти устроился на работу и скоро начну)

она видна где-то уже это слышала и говорит «Объясните мне одно, вот

зачем вы взяли пылесос в кредит? Подметать веником что ли не могли?)))

— згадалося :) https://minfin.com.ua/ua/blogs/ballistic/114321/

Товар, який продається в розстрочку без жодних комісій для покупця, високоймовірно можна купити за нижчою ціною при повній оплаті.

"в Україні близько 90% ринку «бавиться» неофіційним товаром"

https://nv.ua/ukr/biz/consmarket/kozhen-drugiy-tovar-apple-v-ukrajini-kontrabandniy-oficiyniy-distrib-yutor-tehniki-2489146.html