Банковское кредитование сильно пострадало от войны. Многие финучреждения сокращали/сворачивали свои программы по объективным причинам, в первую очередь, в зонах оккупации и боевых действий. Доля невозвратов с марта по декабрь минувшего года подскочила с 31,5% до 42,9% кредитного портфеля юрлиц. Сильнее всего кредитование сократилось в рознице — на 32,9% (до 134,3 млрд грн). «Минфин» выяснил у банков, как они финансировали бизнес в 2022 году, а главное — что собираются предложить нашим предприятиям в 2023-м.

21 марта 2023, 7:39

Читати українською

27% годовых и выше: как банки будут кредитовать большой и малый бизнес в 2023 году

Государство стало главным кредитором

Официальная статистика Нацбанка за прошлый год показывает, что наибольшие приросты в кредитовании украинских корпораций показали госбанки:

- Укрэксимбанк — на 13,7 млрд грн (на 20%) — до 82,9 млрд грн;

- Ощадбанк — на 10,6 млрд грн (на 17%) — до 71,7 млрд грн;

- Укргазбанк — на 10,59 млрд грн (на 21%) — до 61,4 млрд грн;

- Приватбанк — на 9,7 млрд грн (на 52%) — до 28,2 млрд грн;

При этом все финансисты уточняют, что большая часть новых кредитов была предоставлена бизнесу в рамках госпрограмм.

«Наиболее востребованной была государственная программа поддержки „Доступные кредиты 5−7−9%“. В ее рамках в 2022 году наш банк предоставил порядка 8 миллиардов грн во всех бизнес-сегментах: малый, средний и крупный. Программа поддерживала клиентов посредством рефинансирования старых лимитов по более адаптированной и не рыночной ставке», — подтвердил «Минфину» начальник управления развития кредитного бизнеса ПУМБ Виктор Харковец.

В рамках данной программы у компаний была возможность прорефинансировать старые дорогие кредиты даже под 0% годовых. Хотя проблемы здесь также были, и «Минфин» писал о них ранее. Из-за роста дефицита госбюджета после 24 февраля государственный Фонд развития предпринимательства (ФРП), курирующий программу, сильно задерживал госвыплаты (компенсации процентных ставок). Поэтому некоторые банки даже сворачивали работы по ней, бизнесу же предлагали самостоятельно покрывать выплаты по процентам и ждать перечислений от государства.

«В течение 2022 года задержки по платежам со стороны государства и от Фонда развития предпринимательства достигали 3−6 месяцев. Этот фактор провоцировал сворачивание программы во многих банках. На текущий момент ситуация остается нестабильной», — рассказала «Минфину» руководитель управления разработки продуктов и услуг для юридических лиц и ФОП АО «Кредобанк» Наталия Згоба.

В ФРП проблему также признавали, и в комментарии нашему изданию ранее обещали решить ее со временем. В 2023 году исполнительный директор Фонда развития предпринимательства Андрей Гапон на встрече с банками пообещал пересмотреть саму программу «5−7−9%».

Небольшой бизнес в 2022 году также активно кредитовался под госгарантии.

«Для клиентов малого и микробизнеса наиболее распространенным было кредитование без залога под государственные гарантии (7,8 млрд грн из 12,3 млрд грн, или 64%) под ставку UIRD (3 месяца) + 7% годовых с одноразовой комиссией 1% от суммы кредита. По кредитам на покупку основных средств сейчас допускается аванс от 20% суммы покупки, а по кредитам с обеспечением действует условие покрытия „твердого залога“ (недвижимость, автотранспорт или техника) с коэффициентом 1,6», — объяснил «Минфину» член правления Приватбанка по вопросам МСБ Евгений Заиграев.

UIRD — украинский индекс ставок по депозитам, который рассчитывается агентством Thomson Reuters. Он ежедневно публикуется Национальным банком. По состоянию на 28 февраля 2023 года 3-месячная ставка UIRD составляла 11,86%.

К правительственной программе госгарантий подключались не только государственные кредиторы, но банки с иностранным капиталом.

«Мы уже выдали кредитов на 987 млн грн. Банк предоставляет кредит заемщику, а государство обеспечивает его погашение банку на 80% от суммы финансирования. Для агропроизводителей это возможность получить доступ к финансированию без твердого обеспечения, а для банка — это гарантия возмещения средств, что особенно ценно сейчас», — уточнила «Минфину» пресс-служба Креди Агриколь Банка.

В меньших объемах банки кредитовали бизнес в рамках собственных корпоративных программ и в партнерстве с иностранными финучреждениями. Хотя такие примеры также были.

«Приблизительно 50% всего объема продаж кредитов в 2022 году было сделано в рамках программы „Доступные кредиты 5−7−9%“. В конце 2022 года Кредобанк запустил программу по распределению кредитных рисков от ЕБРР (Европейского банка реконструкции и развития), которая позволяет активнее финансировать бизнес, не создавая дополнительных рисков, связанных с войной», — отметила Наталия Згоба.

Кто получал финансирование

Большинство опрошенных банков назвали в 2022 году ключевыми получателями корпоративных кредитов агросектор и пищевую отрасль, особенно весной и осенью. Их относят к критической инфраструктуре, которая обеспечивает продовольственную безопасность, причем не только Украины.

В числе приоритетных заемщиков называют агроэкспортеров: стабильные валютные поступления были дополнительной гарантией возвратности займов.

Как сообщил «Минфину» Евгений Заиграев, у Приватбанка в 2022 году была следующая структура по выданным кредитам:

- агросектор — 48%;

- торговля — 30%;

- промышленность и транспорт — 15%;

- медицина и HoReCa — 2%;

- все остальные — 5%.

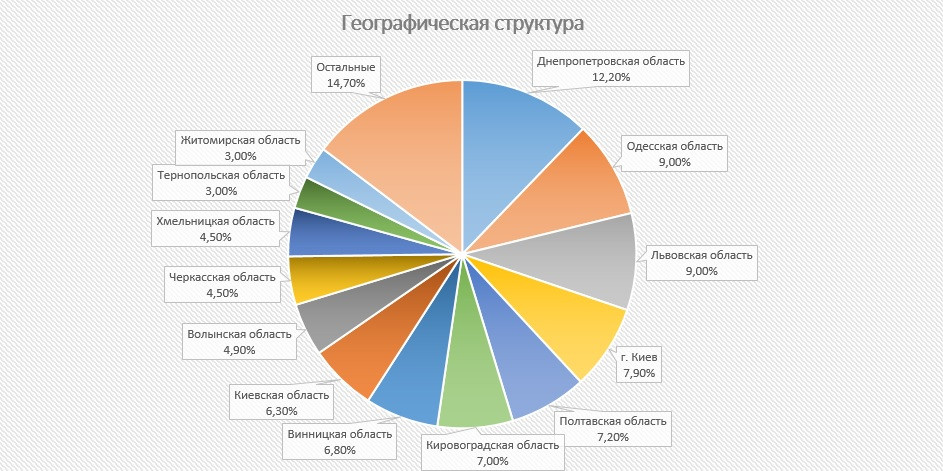

Он также уточнил три области, на которые пришлись наибольшие объемы бизнес-финансирования:

- Днепропетровская — 12,2%;

- Одесская — 9%;

- Львовская — 9%.

Киев и прочие регионы уступили. 80% кредитов было сгенерировано в таких 12 регионах, на остальные пришлось менее 3% в каждом случае.

Не кредитовались временно оккупированные области, а также бизнес, расположенный в 100-километровой зоне от активных боевых действий. Расположенные там залоги не принимались банками в качестве обеспечения.

«Клиенты шли на изменение структуры обеспечения: замена на имущество, расположенное в относительно безопасных областях, депонирование процентов по кредиту наперед — размещение их на специальных счетах банка сроком на 6−12 месяцев. Также применялась доплата в виде повышенной процентной ставки за рисковость, использовались государственные гарантии для усиления структуры обеспечения и дополнительные поручительства связанных компаний и физлиц», — привела «Минфину» примеры заместитель председателя правления по корпоративному бизнесу Банка Кредит Днепр Татьяна Поплавская.

Инвестиционные кредиты почти не выдавались.

«Основная часть кредитов в 2022 году была выдана на пополнение оборотных средств. Оживление спроса на финансирование под инвестиционные цели будет зависеть от возможности бизнеса прогнозировать свою деятельность на более долгосрочную перспективу, что, в свою очередь, напрямую зависит от того, как скоро наступит наша победа», — сказал «Минфину» заместитель директора департамента МСБ Укргазбанка Олег Копьяк.

Цены подскочили, суммы выросли

Ужесточение Нацбанком в июне денежной политики вылилось в резкое подорожание кредитов для украинских компаний. До войны в рамках банковских программ они стоили до 11−14% годовых и были еще дешевле в рамках одноименных предложений «5−7−9%».

«С ростом учетной ставки НБУ с 10% до 25% банки подняли и свои процентные ставки, кредитуя бизнес под 23−26%. Фактически, только благодаря государственной программе «Доступные кредиты 5−7−9%», заемщики могли и дальше получать более доступное финансирование», — уточнила Наталия Згоба.

Спасением для некоторых компаний стали госкредиты под 0%, но претендовать на них могли далеко не все.

Чаще всего банки кредитовали бизнес на 6−12 месяцев. Более долгосрочное кредитование было, скорее, исключением, чем правилом.

В банках «Минфину» назвали основных 5 причин для отказов в кредитовании в 2022 году:

1. Неудовлетворительные, по оценке кредитора, финансовые показатели заемщика. В том числе, связанные с влиянием военного положения: усложнение логистики, рост себестоимости, потеря поставщиков/покупателей и пр.

2. Внутренние ограничения банка по кредитованию определенных отраслей. Многие делали ставку лишь на критически важные направления в военных условиях.

3. Территориальное размещение бизнеса компании/производственных мощностей в опасных регионах.

4. Высокая долговая нагрузка, в том числе, из-за ранее выданных валютных кредитов, сумма которых выросла в гривне из-за девальвации нацвалюты.

5. Ухудшение финансовых показателей из-за отключений электроэнергии.

Чтобы получить банковское финансирование, бизнес шел на разные изменения:

• Искал новых контрагентов, партнеров.

• Проводил перерегистрацию и перемещение предприятий в более безопасные регионы Украины.

• Выстраивал новые логистические схемы по продаже продукции. Например, некоторые самостоятельно доставляли сельхозпродукцию в Европу, в том числе на транспортных средствах, купленных на кредитные средства.

• Переходил на альтернативные источники питания/связи: покупал генераторы, аккумуляторы, Starlink.

Из-за увеличения расходов предприятий, во время войны сильно выросли объемы кредитования украинских компаний разного калибра. Как сообщили, например, в Приватбанке, к декабрю 2022 года средний объем кредитования поднялся следующим образом (в сравнении с декабрем 2021 года):

- микрокредит: в 2,2 раза — до 0,7 млн грн;

- для малого бизнеса: в 3,3 раза — до 3,4 млн грн;

- для среднего бизнеса: в 3,5 раза — до 11 млн грн;

- корпоративный кредит: в 2,1 раза — до 90 млн грн.

«86% выдач кредитов в 2022 году было сконцентрировано в микро- и малом бизнесе. Еще 14% объема кредитов выдано крупным клиентам и корпорациям», — говорит Евгений Заиграев.

Как будут кредитовать бизнес в 2023 году

В ближайшее время финансисты не прогнозируют резкой смены вектора в корпоративном кредитовании. Хотя и допускают более активное развитие лизинга в 2023 году.

«До окончания войны вряд ли можно говорить о возобновлении длинного финансирования, что будет иметь признаки инвестиционного кредитования. Драйверами кредитного рынка в бизнес-сегменте останутся торговля в широком смысле, от потребительских товаров до топлива и техники, а также сельхозпроизводители.

Думаю, следует ожидать существенного оживления лизинга, как более комфортного для кредиторов и заемщиков способа финансирования покупок техники и транспорта", — спрогнозировала «Минфину» директор департамента по работе с бизнес-клиентами Юнекс Банка Татьяна Коляско.

Активнее всего потреблять кредиты будут отрасли, которые смогут быстрее восстановиться в ходе войны и после нее.

«Очевидно, что первыми будут энергетика, логистика, сельское хозяйство, возможно, переработка с/х продукции — за счет усложненной логистики», — считает Татьяна Поплавская.

Как и прежде, активнее всего кредиты будут выдаваться под финансирование оборотных средств компаний. При этом в Приватбанке спрогнозировали постепенные рост спроса на инвестиционные кредиты в 2023—2024 годы по мере восстановления экономики.

Финансисты рассчитывают на улучшение условий по государственным кредитным программам, но говорят, что в Фонде развития предпринимательства уже заговорили об отмене кредитования бизнеса под 0% и отказе от компенсации кредитных ставок авансом — только по факту начислений.

«Для банков сложно поддерживать и наращивать кредитование по госпрограммам. Во-первых, из-за больших задержек с выплатами возмещений по процентам (до 5 месяцев), во-вторых, из-за несоответствия компенсационной ставки рыночным ставкам кредитования (в следствии повышения учетной ставки) и одновременно действующего моратория на повышение ранее зафиксированных ставок в связи с карантином.

Эти условия до сих пор действуют. Также есть сложности у клиентов в деоккупированных регионах, которые не могут оплатить налоги и/или получить справку об отсутствии налогового долга. Из-за этого банк обязан исключать их из госпрограммы, что приводит к еще большим сложностям у заемщиков и кредиторов", — объяснила «Минфину» директор департамента корпоративных продаж МСБ ОТП Банка Ольга Волкова.

Чего не обещают бизнесу — это снижения процентных ставок по корпоративным кредитам. По крайней мере, до серьезных изменений денежно-кредитной политики Нацбанка и снижения учетной ставки. Более того, не исключается даже подорожание кредитов на 1−3% годовых, в связи с удорожанием гривневых ресурсов. Это связано с повышением требований к обязательным резервам, которые банки формируют при привлечении средств населения и бизнеса.

В нынешних условиях по банковским программам ожидается средний размер кредитной ставки в рамках 27−29%, а максимальный — выше 30%. Более дешевые кредиты, как и прежде, можно будет получить лишь в рамках госпрограмм.

«На сегодняшний день государственная программа „Доступные кредиты 5−7−9%“ — вне конкуренции. В настоящее время банк рассматривает сотрудничество с „Экспортно-кредитным агентством“ по поддержке экспортных кредитов для уменьшения необходимого залога для клиента и последующего получения кредита», — отметил Виктор Харковец из ПУМБ.

Также банкиры рассчитывают на расширение кредитования в рамках иностранных партнерских проектов. Например, в Укргазбанке рассказали о подготовке новых программ при сотрудничестве с немецким госбанком развития KfW, которые смогут простимулировать инвестиционное кредитование.

«Благодаря привлечению кредитных гарантий от ЕБРР и Европейской комиссии Кредобанк готов более активно финансировать клиентов, в том числе и новых, в областях, находящихся недалеко от линии боевых действий», — еще сообщила Наталия Згоба.

Максимальной активизации иностранных кредитных программ ждут после победы Украины в войне. Ожидается, что ряд проектов будет строиться по модели украинских госпрограмм — с компенсациями.

«Простейшая модель — частичная или полная компенсация рыночной процентной ставки, но не исключаю и появление других механизмов: от грантового финансирования до лизинга. Точек применения таких программ множество: от инфраструктурных проектов до производства строительных материалов, продуктов питания, переработки в широком смысле», — уточнила Татьяна Коляско.

В целом, банкиры позитивно настроены по части корпоративного кредитования, и прогнозируют увеличение его общего объема по итогам 2023 года. По самым пессимистическим прогнозам (при сохранении жесткой денежной политики НБУ), на 8−10%, по оптимистическим — до 15%.

Автор:

Комментарии - 12

Менше відосиків дивись!

https://minfin.com.ua/blogs/bonv/179733/

Сходите в приват попробуйте взять кредит… хаха

Те кто пробуют начать, приходятся продавать машину — квартиру, ибо кредиты под бизнесс выдают под неподъемные %. — да может банки и декларируют не такие высокие % под кредит — но есть же еще комиссии — страховки и другие услуги без которых кредит не выдают — так что реально брать кредит для бизнесса от +40% в месяц…