Руководитель департамента корпоративного анализа ICU Александр Мартыненко во время конференции FinYear 2025 рассказал о макроэкономической ситуации в мире и Украине, курсе гривны и инвестициях.

20 февраля 2025, 8:43

Читати українською

В ICU рассказали об экономике, инвестициях и курсе гривны на конец года

► Читайте страницу «Минфина» в фейсбуке: главные финансовые новости

Макроэкономика

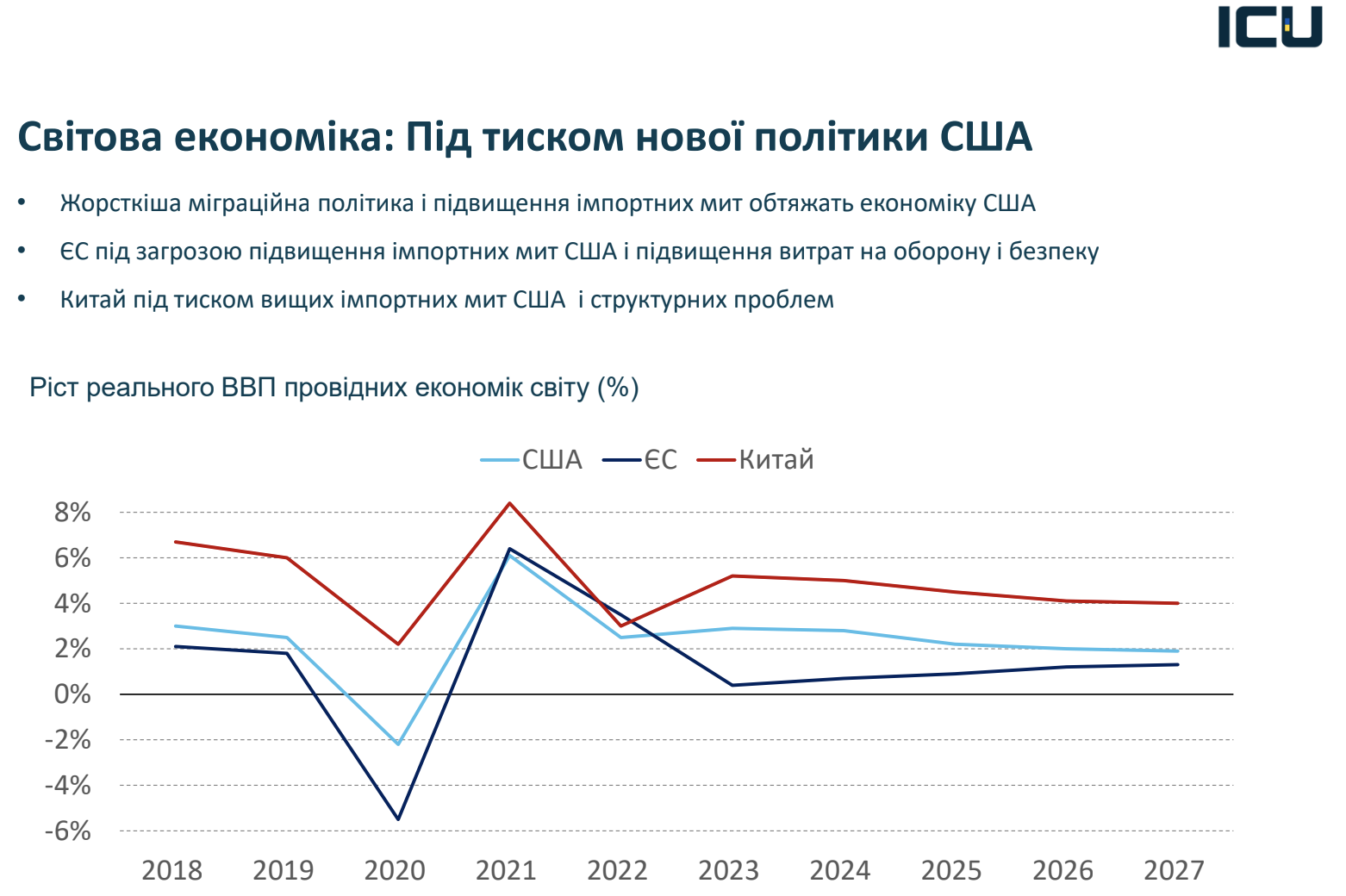

По словам эксперта, в этом году появилась реальная перспектива достижения мира, как обещает президент США Дональд Трамп, и это может коренным образом изменить экономическую среду, прежде всего в Европе. Это будет мощным толчком для экономических условий.

С другой стороны, наблюдается очень агрессивная торговая политика США, направленная на укрепление позиций Соединенных Штатов в мире.

«Американское общество, в частности бизнес-политические элиты, недовольны большими затратами страны на международной арене и проигрышем американских товаров в конкуренции, особенно на внутреннем рынке. Поэтому можно ожидать новые потрясения», — отметил Мартыненко.

По его словам, введенные импортные пошлины США на сталь, алюминий, а также повышение пошлин для китайских товаров окажут негативное влияние на глобальную экономику в целом и на экономику США в частности.

Также следует учитывать проблемы миграции, повышение тарифов, инфляцию и замедление экономического роста.

Аналитики дают разные прогнозы относительно глобального экономического роста. Пока мало кто может предположить, что будет в ближайшее время или в среднесрочной перспективе.

Общее мнение таково: если торговые конфликты продолжатся, это негативно скажется на экономиках всех ключевых игроков США, Китая, ЕС.

Экономика Украины

Для Украины это двоякие новости. С одной стороны, наша страна в определенной степени изолирована от глобальной экономики из-за военного положения и ограничения. С другой стороны, международная помощь является ключевым фактором, поддерживающим нашу экономику.

Международная помощь состоит из двух факторов: первый — это политическая воля главных международных партнеров. И второй фактор — это экономическое состояние партнеров, определяющее их политическую волю предоставлять нам деньги.

Мартыненко отметил, что мы можем не беспокоиться за этот год, поскольку имеем более $38 млрд плановой помощи. Этого вполне достаточно. Однако, учитывая происходящее в мире, в частности обострение отношений между главными партнерами США и Евросоюза, следует готовиться к возможному сокращению международной помощи уже в 2026 году.

.png)

Что еще волнует участников мировых рынков

Помимо изменений во внешней политике США, участников мировых рынков волнует инфляция и процентные ставки. Уже сейчас видно, что инфляция ускоряется, отчасти из-за угрозы введения более высоких тарифов. Прогнозы инфляции к концу 2025 года ухудшаются.

Что касается процентных ставок, то рынки надеются на дальнейшее снижение со стороны ФРС. Однако прогнозная кривая ставок все же имеет тенденцию к росту, что свидетельствует об ухудшении оценок.

В то же время, европейский Центральный банк также сталкивается с вызовами. Ожидается негативное влияние торговой политики США, большие проблемы в производственном секторе Европы, а также высокие цены на энергоносители, в том числе газ. Поэтому страдают ключевые отрасли европейской экономики.

К тому же ситуация в Китае, который является главным торговым партнером ЕС, тоже оказывает значительное влияние. Если китайская экономика сталкивается с проблемами, то ЕС тоже их ощущает.

Инвестиции

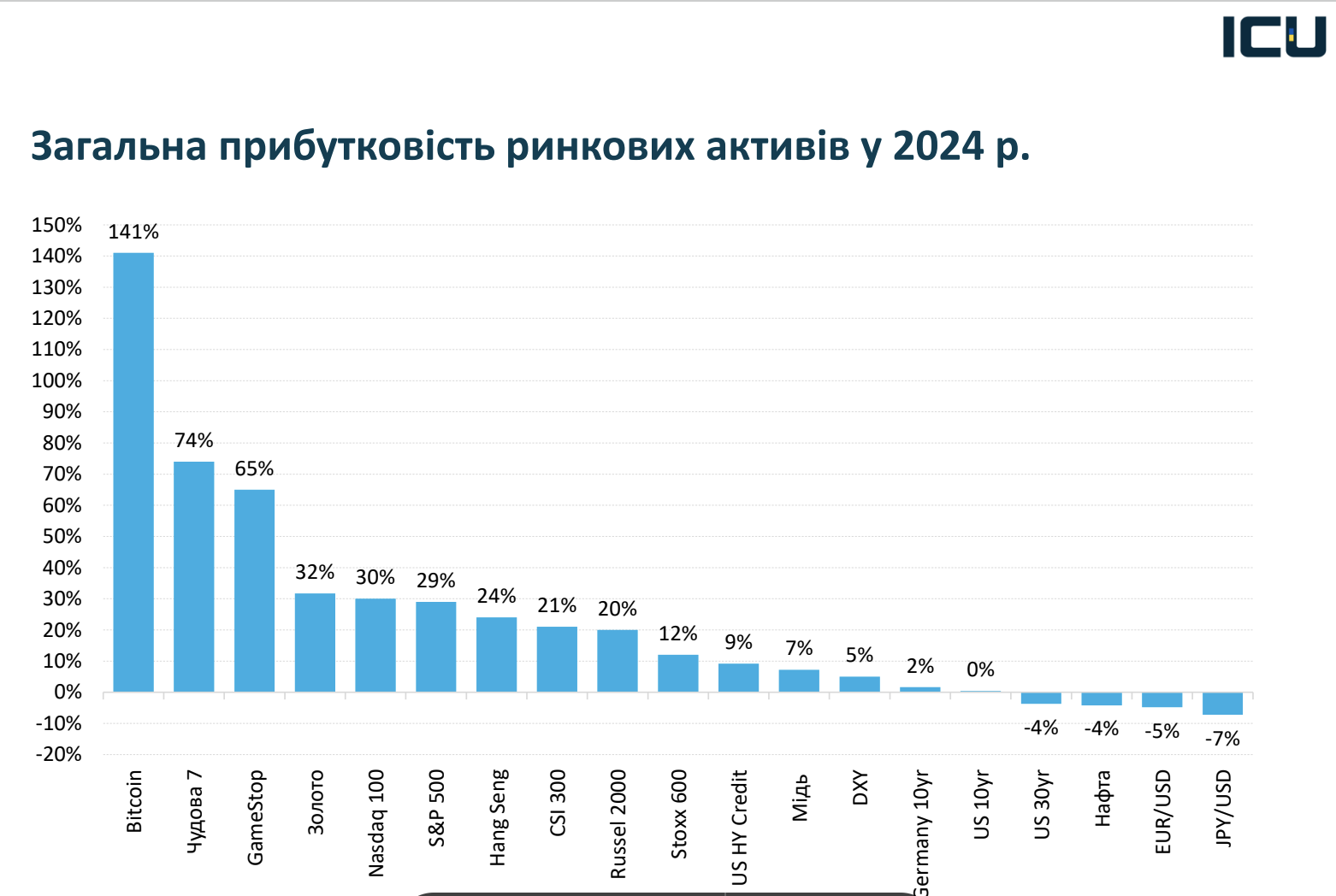

В общем, ставки в мире продолжают снижаться. Но какие инвестиции наиболее привлекательны в этом году?

Для ответа на этот вопрос можно посмотреть на прошлый год. Несколько примеров доходности активов с 2000 по 2024 год показывают яркие случаи, такие как биткоин. Однако это очень специфический актив, и для инвестирования в него требуется специальная стратегия и высокий уровень риска.

«Мы больше обратим внимание на американские акции. Так называемая „прекрасная семерка“, состоящая из семи ведущих компаний в секторе высоких технологий США, показала очень хороший результат в прошлом году. Это повлекло за собой и рост американских фондовых индексов, в частности NASDAQ 100 и S&P 500», — отметил Мартыненко.

Продолжится ли это в этом году? Возможно, именно эти компании остаются лидерами по росту доходов. Даже, несмотря на определенную панику, вызванную заявлениями руководства, искусственный интеллект остается очень мощным явлением. Эти технологии быстро развиваются, на них высок спрос, и они стимулируют не только прибыльность компаний, но и фондовые рынки в целом, особенно американский.

Вероятно, американские акции останутся лидерами роста в этом году. Ведь если взглянуть на другие регионы, в частности Европу и Азию, ситуация там более сложная. В Европе есть экономические проблемы и угроза введения высших импортных пошлин со стороны США.

«Однако есть и положительные факторы. Если ситуация с войной в Украине нормализуется, это может стать толчком для европейских рынков. Кстати, европейские акции в этом году пока демонстрируют скорее рост, чем американские. Продолжится ли эта тенденция — посмотрим, но пока я отношусь к этому осторожно», — сказал эксперт.

По его словам, китайские акции — еще один сложный случай. Они остаются популярным объектом инвестирования, и сейчас существует определенная волна оптимизма, связанная с развитием искусственного интеллекта в Китае.

Китайские власти активно работают над привлечением инвесторов, создавая более благоприятные условия и более мягкое регулирование, а также обсуждают дополнительные стимулы для экономики.

Однако остаются серьезные структурные проблемы: трудности в сфере недвижимости, кризис в тяжелой промышленности и, конечно, напряженность в отношениях между США и Китаем.

«Эта конкуренция никуда не делась, и я боюсь, что восприятие китайского рынка среди международных инвесторов может и дальше ухудшаться. Так что ситуация остается неоднозначной», — подчеркнул руководитель департамента корпоративного анализа ICU.

Золото остается одним из фаворитов роста посреди рынков сырья. В прошлом году оно показало впечатляющую динамику, и сейчас тоже удерживает лидерские позиции. Это очень интересная тенденция, ведь драйверы роста цен на золото сейчас совсем другие, чем несколько лет назад.

Читайте также: Золото обновило максимум на фоне переговоров по войне в Украине

Главный фактор — это спрос. Особенно активными покупателями выступают центральные банки, прежде всего развивающихся стран, а также государства ЕС. Они стремятся снизить свою зависимость от доллара США и американских казначейских облигаций как основных активов.

Причина этого — опасения санкций. Однако не только европейские страны идут по этому пути. К примеру, центральные банки Польши и Чехии также активно скупали золото в течение прошлого года.

Еще один важный фактор — снижение доверия к казначейским облигациям США как надежному активу. Это связано с политической неопределенностью и рисками нестабильности на американском рынке.

«Однако вместе с этим стремительным ростом следует учитывать и потенциальные риски. Если улучшатся торговые отношения между ключевыми экономическими игроками, уровень геополитических угроз снизится или, например, ситуация в Украине стабилизируется, инвесторы могут постепенно отказываться от золота как защитного актива. Это может привести к снижению его стоимости», — сказал Мартыненко.

Относительно казначейских облигаций ситуация остается сложной. Неизвестно, какой будет политика администрации Трампа по тарифам, а также как будет развиваться ситуация с миграционным кризисом. Все эти факторы создают дополнительную неопределенность для рынка.

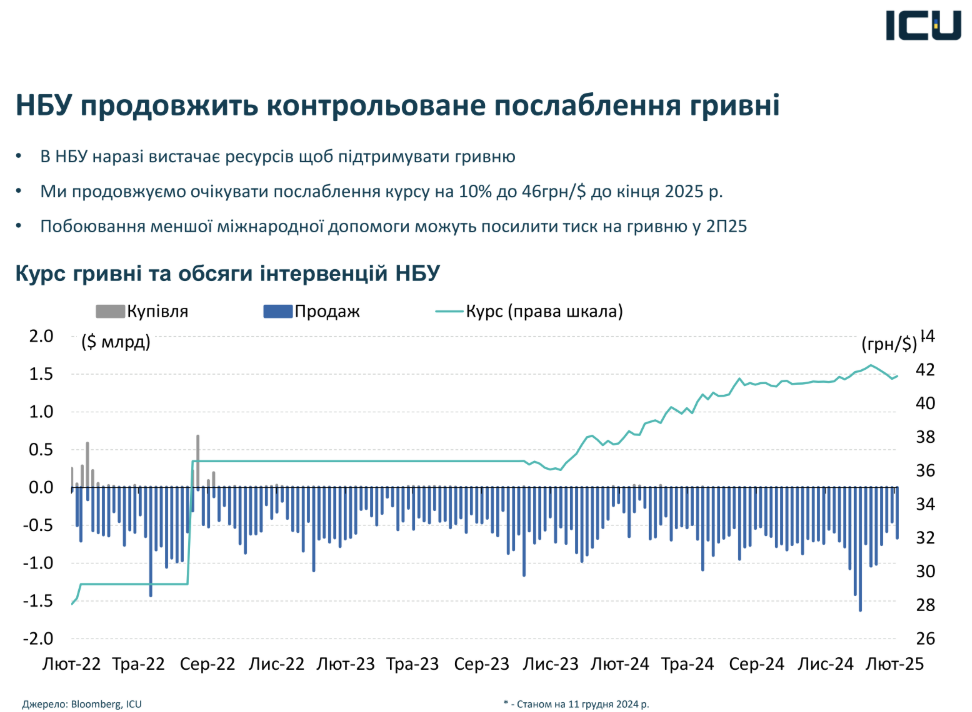

Курс гривны

Эксперт отметил, что аналитическая позиция ICU с декабря не изменилась.

«Было обеспечено достаточно международной помощи на этот год, и у НБУ есть достаточно ресурсов для поддержки гривны. Мы видим мощную поддержку курса из-за интервенций, которые происходили в начале этого года», — сказал он.

Скорее всего, курс гривны будет постепенно и контролируемо ослабляться, подобно тенденциям прошлого года. Ожидаемое снижение — около 10%, что может привести к курсу около 46 грн/$ к концу года.

Чем ближе к 2026 году, тем больше участников рынка будут интересоваться перспективами дальнейшей международной финансовой помощи для Украины. Если ситуация останется неопределенной и не будет четких источников валютных поступлений на следующий год, это может усилить давление на гривну.

Депозиты

Поскольку банки хорошо обеспечены ликвидностью, у них нет особого стимула привлекать депозиты. Поэтому пока ставки остаются на текущем уровне.

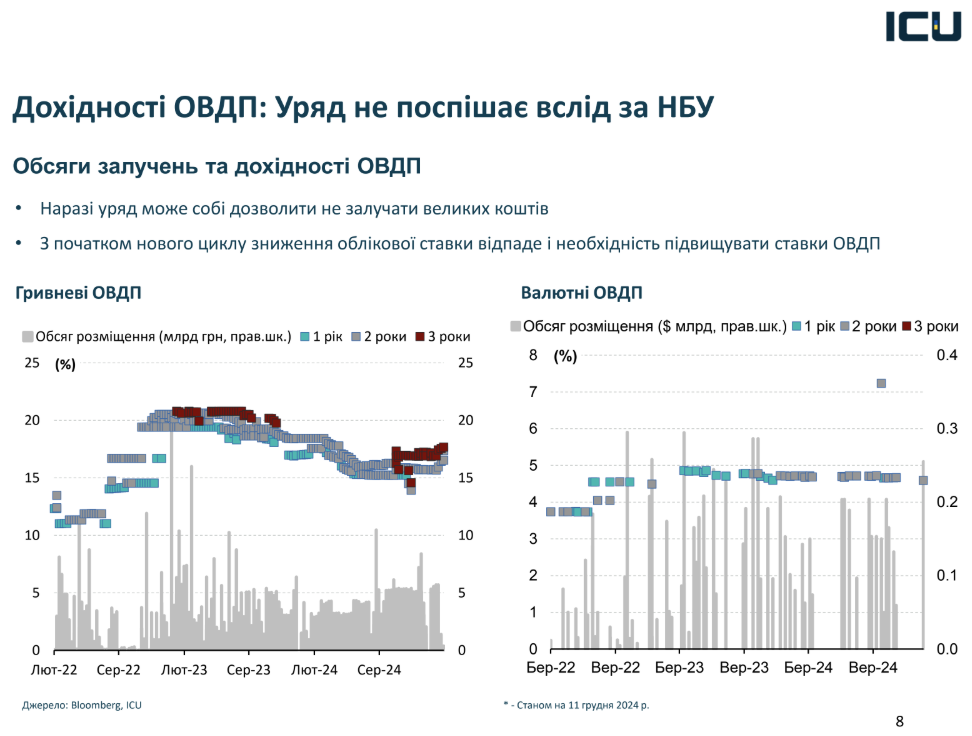

Доходность ОВГЗ

По словам эксперта, текущая доходность ОВГЗ за 12 месяцев отражает ситуацию на вторичном рынке, поскольку сейчас нет достаточно опционов с годовыми облигациями.

Если посмотреть на первичный рынок, то можно увидеть, что повышение доходности и ставок произошло, хотя и не такими темпами, как повышение учетной ставки НБУ.

К примеру, если учетная ставка возросла на 50 базисных пунктов, то для двухлетних и трехлетних облигаций это повышение составляет примерно 80 базисных пунктов.

Сейчас правительству хватает средств, поэтому оно не спешит резко повышать ставки. Тем более если придерживаться предположения, что инфляция замедлится во второй половине года, то особой необходимости резкого повышения нет.

Есть вероятность повышения учетной ставки в марте, а также некоторый рост доходности ОВГЗ, но этот рост, вероятнее всего, будет ограничен.

«Даже с ожиданием, например, 3-летних ОВГЗ где-то приближается к 18% годовых. Для двухлетних, если я не ошибаюсь, 16%. То есть эти активы остаются довольно привлекательными. Пожалуй, для украинских инвесторов это выбор номер один», — заявил Мартыненко.

Он также отметил, что есть альтернативы — это валюта и золото. Но золото это очень сложная история и с ним нужно быть осторожным.

***

ICU — независимая инвестиционная группа, предоставляющая брокерские услуги, депозитарные услуги, услуги по управлению активами и частным акционерным капиталом, а также занимается венчурными и финтех-инвестициями.

В Украине ICU уже 15 лет является крупнейшим брокером по торговле государственными облигациями. Группа также лидер рынка управления активами и пенсионными сбережениями.

Trustee Plus. Это криптовалютный кошелек со встроенной платежной картой для тех, кто хочет пользоваться криптовалютой просто.

🕵️ Мы создали небольшой опрос, чтобы узнать больше о наших читателях.

💛💙 Ваши ответы помогут нам стать лучшими, уделять больше внимания темам, которые вам интересны.

🤗 Будем благодарны, если вы найдете минутку, чтобы ответить на наши вопросы.

Автор:

Источник:

Минфин

Комментарии - 2

Ці дві європейські країни звичайно можуть стануть не європейськими, наприклад, якщо їх окупують північноазійські варвари, що малоймовірно. Або якщо до них масово хлинуть біженці (московитські «язичники») після розпаду непристойно великої Тюрми народів. Але зараз же ці країни європейські.