Тема финансового мониторинга остается одной из самых горячих на нашем форуме. Многие люди до сих пор не понимают его принципов и расценивают требования финансистов, как необоснованные придирки, потому жалуются на свои банки на нашем сайте и Национальному банку. Тем более, что сейчас при принудительном закрытии счета по причине непрохождения финмона банки все чаще снимают при выдаче денег до 20−30% суммы.

8 октября 2024, 7:30

Читати українською

Комиссия в 30% за закрытие счета по финмону: законно или нет, и что с этим делать

«Минфин» выяснил позицию банкиров, забирающих у клиентов до трети денег, мнение Нацбанка на эту тему, а также запросил экспертизу независимых юристов.

НБУ: не штраф, а комиссия

Новый импульс истории с крупными взысканиями с клиентов банков в рамках финансового мониторинга дал комментарий Национального банка, в котором сообщалось следующее:

- Банки не имеют права применять к клиентам финансовые наказания в виде штрафных санкций за нарушение правил финансового мониторинга.

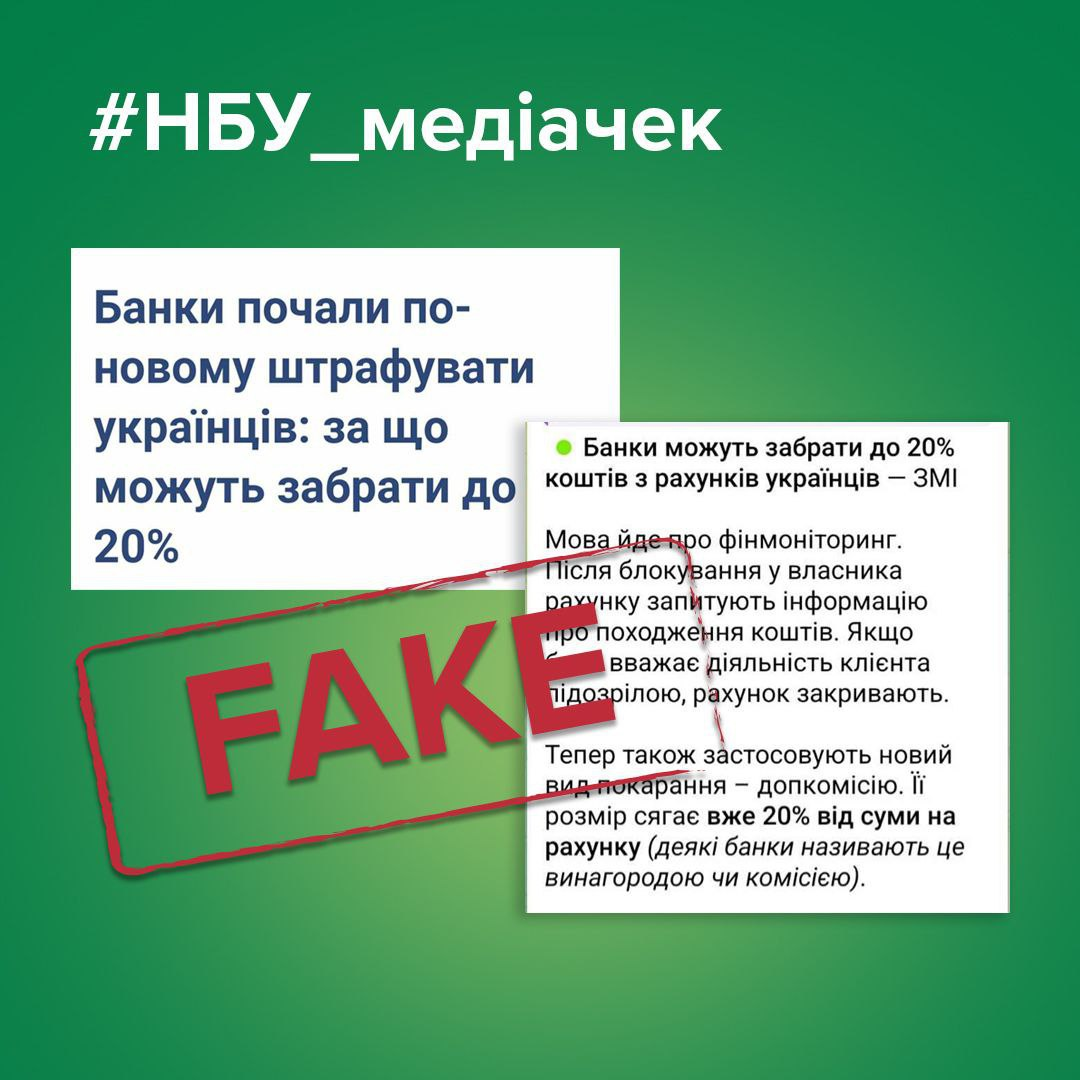

- Накладывание банками на клиентов штрафов за финансовый мониторинг не отвечает действительности, это фейк.

- Банк может брать с клиента «стандартную комиссию» при возврате клиенту денег после применения финансового мониторинга — либо при переводе средств в другой банк, либо при выдаче их наличными через кассу. Ключевое слово здесь — «стандартная», — такая комиссия в среднем по рынку сейчас составляет 1% суммы, единицы берут 2%.

«В медиа и телеграмм-каналах распространяется недостоверная информация о том, что банки якобы начали штрафовать своих клиентов за нарушения по вопросам финансового мониторинга и взимают в свою пользу 20% от суммы средств, хранящихся клиентами на их банковских счетах. Национальный банк отмечает, что такое утверждение не соответствует действительности!..

Банк может брать стандартную обычную комиссию за проведение такой платежной операции", — буквально говорится в заявлении НБУ от 28 августа в его соцсетях.

Оно активно обсуждалось не только самими финансистами, но и их клиентами, которые прямо под сообщениями регулятора писали о наличии такого вида взысканий.

В ответе на официальный запрос «Минфина» в НБУ подчеркнули, что с людей могут взыскать только комиссии, но не штрафы за финмониторинг.

«Подчеркиваем: законодательством по вопросам финансового мониторинга не предусмотрено применение банками „каких-либо финансовых наказаний в отношении нарушителей правил финансового мониторинга“. То есть за нарушение правил финансового мониторинга банк не может налагать взыскания, штрафы или любую другую финансовую санкцию на клиента», — говорится в официальном комментарии Национального банка для «Минфина».

В нем также уточняется, что украинские банки расторгают отношения со своими клиентами не только из-за нарушений правила финмониторинга, но и по ряду других причин:

- Неплатежеспособность, незаконное использование карты или токена, предоставление недостоверной информации и возникновение подозрения в возможном незаконном использовании карты.

- Получение информации от международной платежной системы о незаконном использовании карты.

- Нарушение держателем карты условий договора.

- Непредоставление держателем карты документов, согласно договору.

- Прекращение поручений (гарантий), предоставленных третьим лицом по обязательствам клиента перед банком.

- Возникновение несанкционированной или просроченной кредитной задолженности по счету, кредиту или кредитной линии.

- Получение от клиента уведомления об утере карты или телефона и подозрение в их незаконном использовании.

- Установление факта осуществления противоправной деятельности на основании официальных документов, сообщений правоохранительных органов и других организаций.

- При наличии обоснованных подозрений на основании выводов служб банка о факте осуществления противоправной деятельности. Использование карт для перевода средств, полученных незаконным путем.

- Другие случаи, предусмотренные договором.

В чем проблема финансового мониторинга

Объяснение НБУ сводится к тому, что напрямую за нарушение правил финмониторинга банк 20−30% не взымает. Он проводит взыскание не за сам финмон, а за возврат средств после него — уже в рамках расчетно-кассового обслуживания (РКО). Когда человек хочет вернуть себе заблокированные средства.

Дело в том, что финансовый мониторинг по своей форме и сути не является услугой, которую заказывает клиент. Это обязательная процедура оценки любого физлица/ФОПа/юрлица, которую каждый украинский банк обязан проводить на основании Закона № 361-IX от 6 декабря 2019 года и Постановления НБУ № 65 от 19 мая 2020 года.

В нацбанковском документе перечислено около 70 признаков подозрительных операций, на основании которых можно остановить транзакцию/сделку. Причем этот перечень не окончательный: НБУ официально обязал банки самостоятельно добавлять новые признаки, и на практике их список давно перевалил за сотню.

Главное здесь, что все эти признаки не разглашаются, и клиенты банков даже не представляют себе мотивацию банка, применившего к ним наказание. Сначала заблокировать счет, а потом взыскать огромный процент на возврате личных средств. Это самостоятельно определяет каждый банк в отдельности и, по сути, может сделать с каждым клиентом все, что угодно.

В своих официальных ответах на жалобы клиентов банкиры именно так и отвечают: вы нарушили правила, которые мы не можем вам разглашать, но доступ к счету/деньгам закрыт на неопределенный срок.

На практике перед крупным взысканием есть два шага. Первый: банк в одностороннем порядке фиксирует нарушение в рамках финмониторинга и блокирует клиенту счета, после чего может его закрыть в одностороннем порядке.

Второй: идет возврат средств в рамках расчетно-кассового обслуживания (наличными или переводом) за вычетом вышеупомянутых 20−30% (в зависимости от банка), если не было зафиксировано отмывание денег, финансирование терроризма или другое уголовное преступление.

Из-за причинно-следственной связи люди воспринимают этот вычет, как взыскание за финмониторинг, поскольку стандартная комиссия за такую услугу составляет 1%.

Нацбанк в ответе для «Минфина» говорит следующее: «Следует еще раз отметить, что банки имеют право самостоятельно определять свою тарифную политику в рамках действующего законодательства».

В Нацбанке также обратили внимание нашего издания на незначительное количество клиентских жалоб/обращений по комиссиям, которые поступили к нему от потребителей, и разобрали кейс Абанка.

«Относительно применения Абанком 30% взыскания при принудительном закрытии счета сообщаем следующее. За период

При этом, согласно ст. 47 Закона

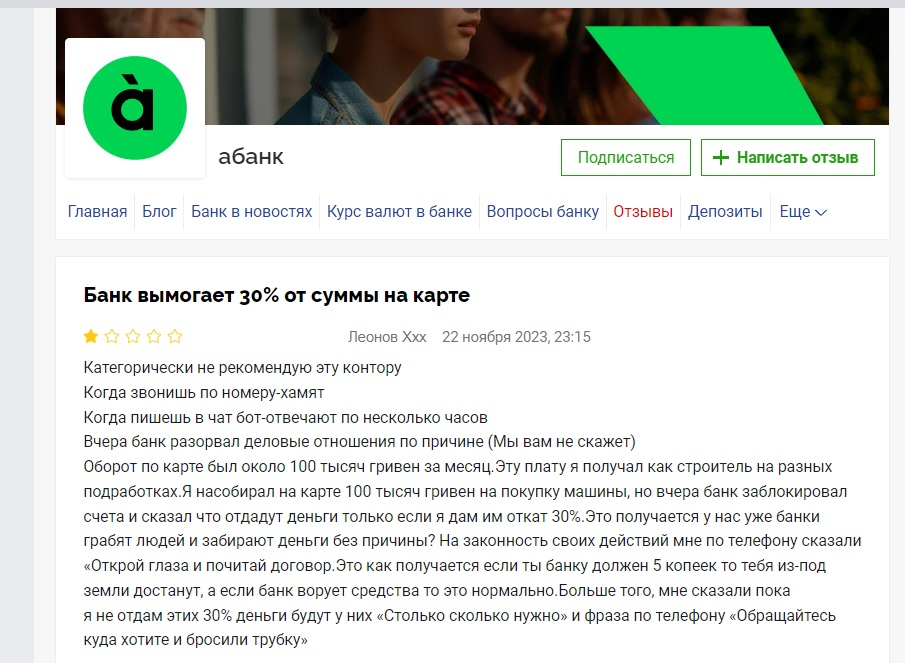

Форум «Минфина» буквально переполнен жалобами на применение банками финансового мониторинга, который клиенты считают несправедливым и обвиняют финансистов в поборах. Многие подчеркивают, что к принудительному закрытию счета они пришли именно из-за нарушений финансового мониторинга. Банки открыто им это сообщают, отдельно отмечая, что могут делать с ним, что захотят.

Поэтому редакция «Минфина» может рекомендовать направлять жалобы не только через наш сайт на службы поддержки банков, но и дублировать всю эту информацию в Нацбанк, чтобы регулятор также рассматривал их ситуации и оперировал широкой практикой применения.

Что говорят в банках

В банках также не считают, что действуют в рамках действующего законодательства.

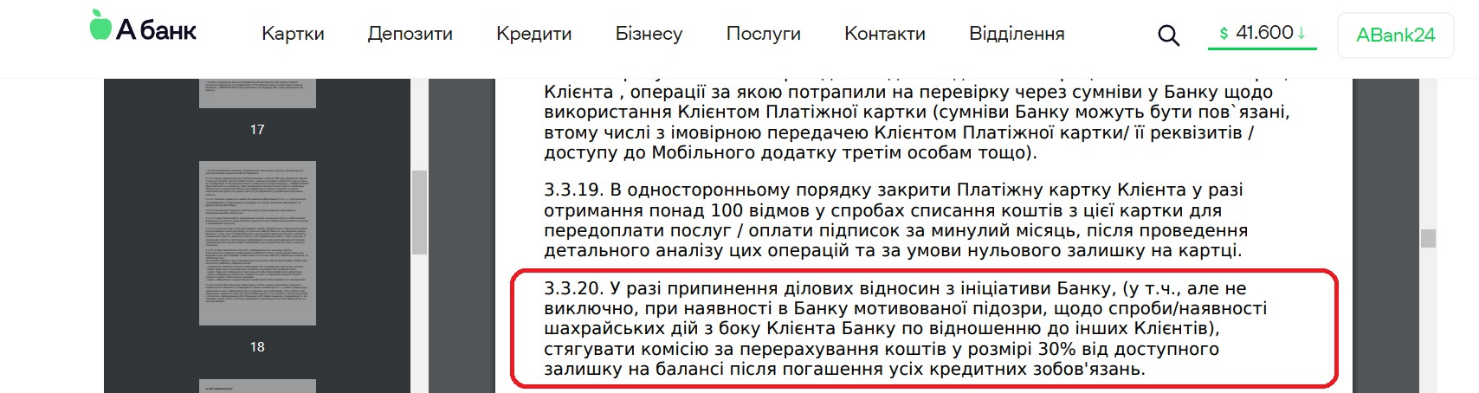

«Комиссия в размере 30% была введена банком с осени 2023 года», — подтвердила в комментарии для «Минфина» первый заместитель председателя правления Абанка Наталия Крашенинникова, что видно в публичном договоре банка, о котором уже писал «Минфин».

Крашенинникова назвала нам две причины внедрения этих 30% в Абанке:

- Уменьшить появление новых дропов в банке, чтобы использование Абанка в мошеннических операциях было невыгодно. Основная цель введения комиссии — заградительная для отсечения дропов.

- Компенсировать финансовые расходы банка на разработку решений по финансовому мониторингу и антифроду (увеличение штата сотрудников, IТ-доработка

и т. п. ).

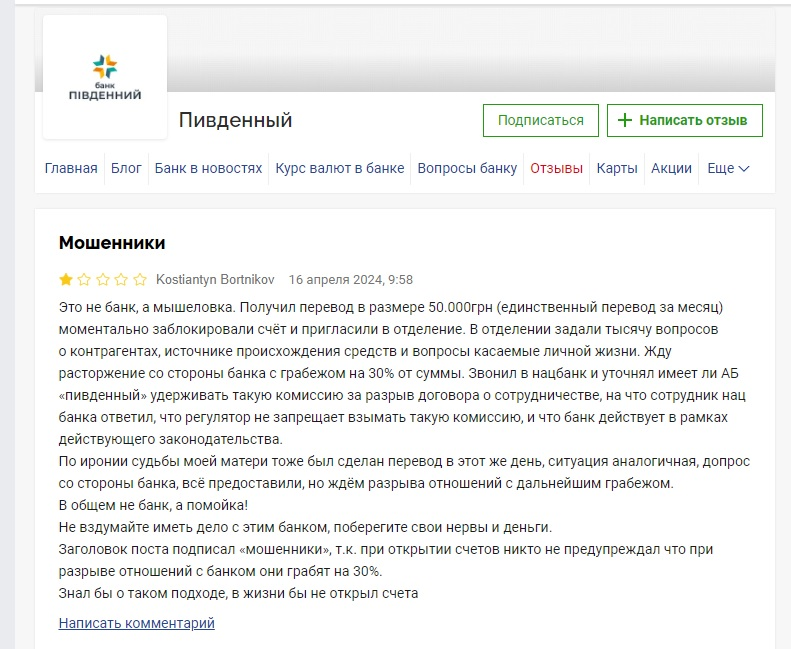

Борьбой с дропами объяснили «Минфину» высокие комиссии и в Пивденном.

«В сентябре 2023 года банк «Пивденный» ввел комиссию в размере 30% за выдачу/перечисление средств при прекращении деловых отношений по инициативе нашего банка. Эта комиссия — не штраф, это реакция на массовое использование банковской инфраструктуры для проведения нелегальных операций с помощью p2p-переводов летом 2023 года, что зафиксировал Национальный банк в целом по системе.

Комиссия направлена на борьбу с таким явлением, как дропы — транзакционная инфраструктура для обслуживания теневого сектора экономики в разных сферах (подпольный игорный бизнес, уклонение от налогообложения, легализация уголовных доходов

Там также отметили работу по финансовому мониторингу по части предотвращения и противодействия отмыванию доходов.

При этом ни один банк, с которым общался «Минфин», не предоставил решений судов по клиентам с заблокированными счетами в рамках финмониторинга, и не назвал количество таких постановлений, доказывающих совершение преступления.

Взыскание у людей 20−30% средств при принудительном закрытии счета банкиры признают, но называют это именно комиссией.

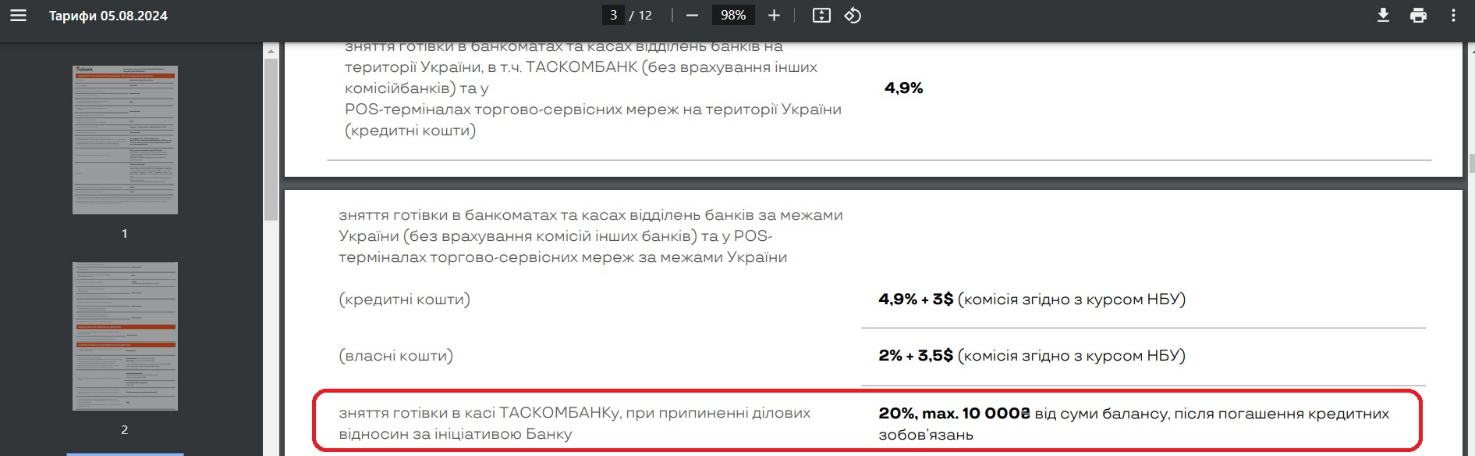

«В конце 2023 года банком были пересмотрены тарифы по обслуживанию клиентов, пользующихся картой izibank. В частности, была введена комиссия для клиентов — физических лиц в размере не более 20% от суммы баланса, после погашения кредитных обязательств (не более 10 тыс. грн) при снятии наличных или переводе средств в нацвалюте по реквизитам на счета в других банках при прекращении деловых отношений по инициативе банка.

Указанная комиссия не относится к штрафам и является составной частью тарифной политики", — отмечается в комментарии пресс-службы Таскомбанка для «Минфина».

Но, если изучить тарифное приложение к договору ТАСкомбанка, то мы не увидим там никакой квалификации. Нет ни слова «комиссия», ни слова «штраф», никакого другого определения. Его каждый потребитель вынужден давать самостоятельно и часто считает это финансовым наказанием исходя из размера в 20% (не более 10 тыс. грн), на что имеет право — как сторона не принимавшая участие в составлении договора.

Недовольным клиентам предлагают в качестве арбитра привлекать Нацбанк.

«Если клиент считает, что комиссию взыскали несправедливо, он имеет право обратиться в Национальный банк Украины. По каждому случаю мы предоставляем соответствующие данные проверки регулятору для подтверждения, что взыскание сделано в рамках предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем», — заверили в пресс-службе банка «Пивденный».

Но, как видно из комментария Нацбанка, регулятор считает действия банков законными, потому вряд ли поможет клиентам.

Читайте также: В банках уже выстраиваются очереди из владельцев заблокированных карт: что с этим делать

Суды и другие шансы клиентов

Люди все чаще обращаются с этой проблемой к независимым юристам, адвокатам и в суд.

«Действительно, установление таких «штрафов» или «комиссий» на уровне договоров о предоставлении услуг клиентам — неординарно и, очевидно, не может рассматриваться как «стандартные обычные комиссии».

Однако ни один нормативно-правовой акт НБУ не ограничивает банки в возможности установления таких условий, а особенно учитывая готовность клиентов принимать такие условия. Следовательно, единственным реальным механизмом борьбы с «несправедливыми» условиями договоров о предоставлении услуг является только обжалование таких положений в судебном порядке.

Но здесь есть логическая проблема, ведь действующие клиенты уже согласились на соответствующие условия, когда приняли условия договора и пользуются услугами банка", — признал в комментарии «Минфину» советник юридической фирмы «Ильяшев и Партнеры» Александр Руденко.

Большинство банков работают по принципам открытой оферты. Размещают свои договоры на сайтах, и там же публикуют изменения к ним. Хотя не все делают это своевременно и по форме, потому каждый случай можно рассматривать отдельно.

Руденко также отметил, что банки прекращают обслуживание на основании «установления клиенту неприемлемо высокого риска», согласно ч.1 ст. 15 Закона «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения», а также внутренних правил по финансовому мониторингу. Он оценил практику по таким делам, как неоднозначную.

Его коллеги уверяют, что выиграть у банков споры и отсудить всё по финансовому мониторингу вполне реально. В том числе и огромные комиссии, взысканные банками.

«По решению суда можно восстановить обслуживание в банке. Это подтверждено решением Верховного суда (последняя инстанция) по делу нашего клиента, который смог вернуть все свои деньги и счет. Вместе со всеми банковскими комиссиями. Процесс длился 5 лет, но человек отстоял свои права», — сообщил в разговоре с «Минфином» старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец.

Он считает, что затягивание дел в судах — на руку банкам.

«Они понимают, что судиться будет каждый сотый или тысячный клиент, пораженный в правах, и они немного на этом потеряют. Хотя выиграть дело с придирками по финансовому мониторингу реальнее, чем кажется, в том числе и благодаря тому, что банки додумывают и «пишут на коленке» много своих правил, по которым впоследствии и закрывают счета.

Эти правила не публичны, не выписаны в законодательной базе, и когда банк пытается к ним апеллировать в ходе процесса, судьи чаще становятся на сторону именно клиента, а не банка. Поскольку банк наказал человека по надуманному предлогу, который не отражен в действующей нормативной базе, — это важный довод", — заверил Кравец.

Он видит решение проблемы в более прозрачном применении финансового мониторинга в Украине, и в понятном регулировании. А также рассчитывает на более активное участие Нацбанка, который мог бы четко регулировать отношения по этой части и наказывать банки за злоупотребления и перегибы.

В самих же банках напирают на то, что вышеупомянутое Постановление НБУ № 65 позволяет им писать собственные правила, не обнародуя их клиентам, но наказывая за их нарушение.

Единственный позитивный момент в истории с взысканиями по 20−30% суммы после принудительного закрытия счета — это перспектива их отмены. Отдельные банки пообещали это сделать, но сразу назвали условие.

«Вопрос об отмене данной комиссии планируется рассмотреть после внедрения инициированных регулятором изменений ограничения ежемесячного размера p2p-переводов, направленных на борьбу с дропами и использование банковской инфраструктуры для осуществления нелегальных операций», — заявили «Минфину» в пресс-службе банка «Пивденный».

Автор:

Источник:

Минфин

Комментарии - 11

НБУ все більше наче має якийсь консультаційно-дорадчий характер, на курс НБУ всім начхати, вони там шось презентують, шось вносять, шось змінюють, банки якісь несистемні та дрібні штрафують, а ринок з великими гравцями живе своїм життям, бо НБУ по суті як менеджер крупних банків, котрий слідкує, щоб крупним банкам було комфортно на ринку))

Так зберігайте в банках кошти тільки на поточні витрати, забудьте про овдп і депозити, котрі прив`язані по суті до вашого банківського рахунку, навіщо зберігати в банку суму котру шкода втратити, якщо вже на Мінфіні навіть повно скарг на блокування та списання «відсотків» (штрафів) за переказ ваших же коштів

українські банки з нашою владою і дурнуватими законами — це хрень повна, про що ви можете переконатися прочитавши купу скарг в абсолютно різних банках від людей котрі як в Україні так і за кордоном перебувають)

Тому, хочете одного разу обісратися і подарувати банку свої гроші - тримайте на рахунку побільше грошей, відкривайте більше депозитів і купуйте більше овдп :)

купив героїну на тисячу гривень, а на залишок докупив рпг і противотанкові міни, НЕЛЕГАЛ клятий)))

И вообще, банки хорошо устроились: правила финансового мониторинга не разглашаются. А откуда известно, что эти правила вообще существуют? Видит некий нечистый на руку банк, что у клиента есть деньги, обвиняет того в нарушении якобы существующих правил финмона (которых, может, и нет вообще) и забирает 20% себе. Хорошая схема! Это же непаханное поле для злоупотреблений. Тем более, что НБУ сам этому способствует своими постановлениями и никак не препятствует, вообще отрицая проблему.

Так кто тут мошенник: клиент, который то ли дроп, то ли не дроп, и это не доказано, или банк, который может без оснований отжимать деньги?

P. S. Что вообще даёт привлечение мошенниками дропов? Ну, перевел мошенник деньги дропу, они что, от этого сразу легальными стали? Всё равно у денег должно быть какое-то происхождение, и при желании можно пройти цепочку в обратном направлении и увидеть, что деньги были нелегальные. Не пойму, почему считается, что деньги отмылись?

Саме так

И вообще, банки хорошо устроились: правила финансового мониторинга не разглашаются.

Закон забороняє це робити.