НБУ обнародовал предварительные данные работы банков за прошлый год. «Минфин» расскажет, как прожила банковская система первый военный год, какие проблемы будут решать банки в ближайшее время и на что обратить внимание вкладчикам.

17 февраля 2023, 8:56

Читати українською

Банки сработали в плюс в 2022 г: почему после Форварда будут новые банкротства

Кто и на чем зарабатывал

По предварительным данным Нацбанка (они еще могут быть изменены при корректировке годовой отчетности по результатам аудита), в 2022 году платежеспособные банки заработали «чистыми» в 3,13 раза меньше, чем за довоенный 2021 год. В абсолютных цифрах — это 24,716 млрд грн чистой прибыли в 2022 году против 77,4 млрд грн годом ранее.

По состоянию на 1 января 2023 из 67 платежеспособных банков 46 (чуть более ⅔ от общего числа) сработали в плюс и получили чистую прибыль 45,56 млрд грн. Это перекрыло убытки оставшихся 21 банков на общую сумму 20,844 млрд грн.

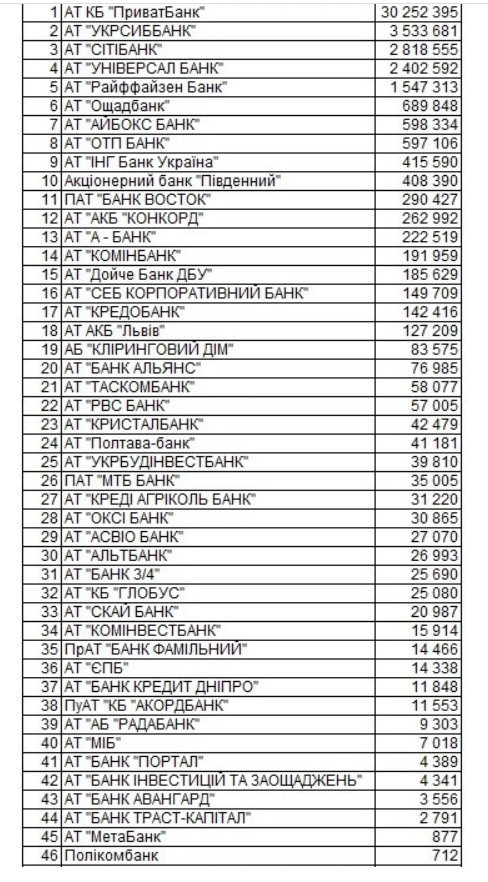

Полный список прибыльных банков, по данным Нацбанка

Список убыточных банков меньше:

Основным фактором падения прибыльности банковской системы стало вынужденное и значительное увеличение отчислений в резервы под уже понесенные и еще ожидаемые убытки от войны. Эти отчисления под резервы по кредитам за год достигли 107,1 млрд грн плюс еще 11,7 млрд грн были сформированы под другие активы и риски.

Сохранилась опасная тенденция: прибыль банковского сектора сконцентрирована в основном в 5-ти наиболее прибыльных банках. Подобный расклад наблюдался еще во время пандемии, но такая концентрация была не столь масштабна, как сейчас, когда всего на пятерку финучреждений пришлось 89% всей прибыли по системе.

В этот раз это: ПриватБанк — 30,252 млрд грн, Укрсиббанк — 3,533 млрд грн, Ситибанк — 2,818 млрд грн, Универсал Банк — 2,402 млрд грн и Райффайзен Банк — 1,547 млрд грн.

Причем, практически всем существенную долю заработков обеспечили не только процентные доходы от кредитования и ОВГЗ, а также комиссионные за обслуживание, но еще и вложения в депсертификаты Нацбанка.

Приватбанк за год получил от НБУ в виде платы по депсертификатам порядка 6,9 млрд гривен, Укрсиббанк — 4,1 млрд гривен, Ситибанк — 3,0 млрд грн, группа банков (ТАС + Универсал Банк) — 2,9 млрд грн и Райффайзен Банк — 3,7 млрд грн. Все они до сих пор являются одними из главных и постоянных игроков, вкладывающихся в депсертификаты.

На чем и сколько будут терять

То есть, возможное снижение платы по депсертификатам (сейчас это 23% годовых) в сочетании с ужесточением норм резервирования приведет к существенному падению доходов упомянутых финучреждений уже по результатам 1-го квартала 2023 года. Возможность снижения ставки по депосертификатам НБУ уже неоднократно обсуждалось регулятором. А после повышения норм резервирования 11 февраля очередное ужесточение правил намечено на 11 марта.

Чтобы понимать цену вопроса для банков, обратимся снова к цифрам НБУ. По данным регулятора, новый размер обязательных резервов для банков с 11 февраля по 10 марта уже составляет 220,6 млрд грн, что на 76,5 млрд грн или на 53,1% больше, чем в предыдущий период. Часть этих повышенных нормативов банки сейчас пытаются закрыть, активно скупая бенчмарк-ОВГЗ (ими позволено покрывать до 50% увеличенных обязательных резервов).

Но купить их на всю разрешенную сумму лимита (он вырос до 110,3 млрд грн в период до 10 марта) банкам не удается. Именно поэтому сумма средств на корсчетах банков в начале второй декады февраля, когда начали действовать новые повышенные резервные требования, выросла с 121,4 млрд грн сразу до 181,6 млрд грн. То есть, банки вынуждены были сократить свои доходные активы и заморозить порядка 60,2 млрд грн.

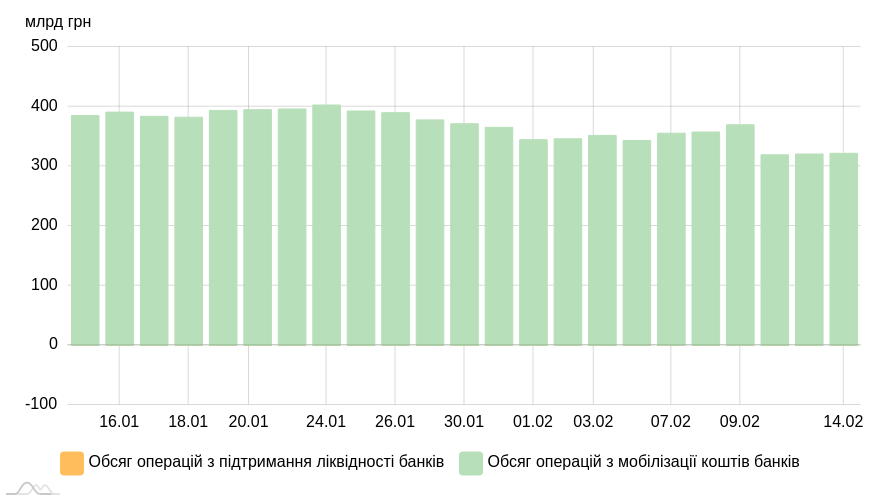

Пока финансисты не смогут закрыть весь объем необходимых им покупок бенчмарк- ОВГЗ, они вынуждены будут снижать объемы покупки депозитных сертификатов. Они уже снизились до 321,866 млрд (по состоянию на 15.02.2022) с еще недавних 369,642 млрд гривен.

Обсяг операцій НБУ з регулювання ліквідності банків

Минфин же не спешит продавать банкам весь необходимый им объем бенчмарк-ОВГЗ, ограничивая сумму их предложения на аукционах. За счет того, что спрос сильно превышает предложение, правительству удалось сбить доходность по этим бумагам практически до 19,07% годовых. Банкам же, для выполнения норматива резервирования, приходится замораживать часть своих гривневых ресурсов на корсчете у регулятора.

С 11 марта (когда норматив снова ужесточится) у банкиров будет еще меньше возможностей для вложений в доходные активы, что снова-таки ударит по их прибыльности.

По факту — это скрытый налог на всю банковскую систему, за счет которого Нацбанк и правительство будут бороться с инфляционными процессами и давлением на курс гривны. Но если 10−15 наиболее прибыльных банков в итоге просто недополучат часть заработков, то мелкие и часть средних финучреждений столкнутся с серьезнами финансовыми проблемами.

С одной стороны, им необходимо доформировывать резервы под активные операции и, чтобы уменьшить требуемую сумму резервирования на корсчете в НБУ, наращивать объемы срочных вкладов и депозитов. Все это увеличит их расходную часть. С другой стороны, они не имеют особых возможностей перегруппировать свои активы, чтобы и доходы получать, и норматив на корсчете соблюдать. В итоге — получают удар по капиталу и ликвидности, что еще и в условиях войны — опасная растяжка.

Читайте также: НБУ заставил банки охотится за деньгами населения

Поэтому для всех банков, а особенно небольших и средних, принципиальным будет все же объем бенчмарк-ОВГЗ, которые они успеют купить в свои портфели в ближайшее время, чтобы хотя бы частично компенсировать свои потери от роста требований Нацбанка по резервированию на корсчетах.

Стоит также учесть, что из-за войны в банковской системе в первом квартале этого года продолжится рост проблемной задолженности. Соответственно, даже у самых благополучных банков снова возникнет необходимость доформировывать резервы под активные операции и под возможные убытки по уже выданным кредитам.

Напомню, что только по официальным данным Нацбанка, на 1 января 2023 года доля неработающих кредитов (NPL) составила 38% по сравнению с 30% на 1 января 2022 года. В абсолютных суммах объем NPL за год вырос на 87 млрд грн до 432 млрд грн.

По моим прогнозам, к концу первого квартала 2023 года эта цифра достигнет 41−43% кредитного портфеля банков, что также увеличит необходимость доформирования банками резервов под активные операции, а также число убыточных банков и сократит объем чистой прибыли по системе. Это только усугубит проблемы с капиталом у многих финучреждений.

Форвард — не последний

Раньше Нацбанк утверждал, что все оставшиеся в банковской системе финучреждения после «чистки» в 2014 -2017 годах и стресс-тестирования последних лет имеют жизнестойкую бизнес-модель.

В то же время в своем последнем отчете по прибыльности банков за 2022 год регулятор указывает следующее: «операционная эффективность обеспечивает банкам первую линию защиты для поглощения кредитных убытков. Национальный банк ожидает, что банки с жизнеспособными бизнес-моделями, которые способны генерировать операционные доходы, успешно справятся с покрытием потерь от рисков и восстановлением капитала».

Если читать между строк, то, то по факту, Нацбанк предупреждает, что в системе сохранятся проблемы с банками-кандидатами «на вылет» из-за невозможности покрытия ими своих операционных расходов «живыми» деньгами от доходов по активным операциям и за счет комиссионных доходов. В результате они начнут проедать капитал и терять ликвидность. Так что история с банком «Форвард», который недавно признан неплатежеспособным, не последняя в этом году.

Во время войны государство обеспечивает возврат любой суммы вкладчикам банков- физическим лицам и ФОПам. Поэтому особо по этому поводу нервничать не стоит. А вот юридическим лицам я бы советовал регулярно просматривать хотя бы ежемесячную отчетность банков, в которых находятся ваши расчетные счета и депозиты, анализировать и задавать «неудобные» вопросы своим персональным банкирам в случае негативных тенденций по балансу финучреждения.

Автор:

Источник:

Минфин

Комментарии - 20

Було б цікаво почути думки, які банки потенційно можуть опинитись у схожій ситуації

https://minfin.com.ua/blogs/bonv/107535/

У Форвардбанка по итогам 9 месяцев

резервы были 307млн, а прибыль

(не убытки) составляла 9млн…

И это его не спасло от проблем с ликвидностью и статусом

проблемного банка…

Значит ещё одному разделу на

сайте Минфина нельзя доверять…

то почему Приват первый по прибыльности,

а Альфа (Сенс-банк) первый по убыточности?

Может не в размере отчислений

в резервы кроется проблема…

Отчисления в резерв надо

сравнивать с размером

кредитного портфеля и NPL,

а не с суммой убытков…

в пунктах обмена валюты…

Есть смысл переводить свои средства и активные платёжные операции

из убыточных банков в прибыльные…

ФОПам государство, в лице ФГВФЛ,

гарантирует возврат их денежных средств на фоповских счетах — такие

изменения были приняты уже

достаточно давно…

Похоже вы пропустили эти изменения.

А вот с валютой — только возврат

в гривне по курсу НБУ.

ну так или иначе — разница официального и рыночного курсов — не так велика. На небольших суммах перегонять остатки в другие банки не окупится.

правильно выбирать банки.

Формальные потери не более 10%,

а по факту купить на выданную гривну можно однозначно меньше валюты, чем было отнесено в банк на депозит и это может сильно огорчать…

В свое время валютные депозитчики Мегабанка истерили на форуме Минфина по полной программе,

ведь ВА ввели при оф.курсе

в пределах 28, а выплаты

в гривнах сделали, когда

оф.курс стал 36,56.

Так что влет на деньги

был очень и очень приличный…