В военное время одним из ключевых источников заработка для украинских банков стали вложения в депозитные сертификаты Национального банка. «Минфин» расскажет, сколько зарабатывают на них банки, что могут предпринять регуляторы, чтобы изменить ситуацию, и как это скажется на вкладчиках и других потребителях финансовых услуг.

13 декабря 2022, 8:24

Читати українською

Банкам могут дать повод для снижения ставок по депозитам

Почему эти бумаги так популярны у банков

Украинские банки всегда любили вкладываться в депозитные сертификаты Нацбанка. Универсальная и надежная бумага, гарантированная НБУ: инвестировать в нее можно на короткие сроки — от 1 до 14 дней (сейчас работают только овернайты). Потому в сертификаты уходит свободная ликвидность финучреждений, чтобы работала/зарабатывала каждая копейка. Для центрального же банка это инструмент для связывания гривневой массы, которая давит на валютный рынок и может стимулировать рост инфляции.

Доходность нацбанковской бумаги всегда была привязана к размеру учетной ставки регулятора, а формула расчета время от времени менялась:

- ставка по сертификатам = учетная ставка;

- ставка по сертификатам = учетная ставка — 1% годовых;

- ставка по сертификатам = учетная ставка — 2% годовых.

Сейчас работает последняя формула: по депосертификатам платят 23% годовых — учетная ставка в 25% минус 2%. Это максимальная доходность бумаги за последние 8 лет, и солидный доход для банков. Из-за него наши вкладчики часто критикуют банки за излишнюю скупость при расчете доходности депозитов для населения. Особенно государственные и крупные системные банки, которые платят по вкладам физлиц лишь 9−15% годовых, а потом могут на них зарабатывать в Нацбанке по 23% годовых.

Надо сказать, у людей есть для этого все основания. Банки резко увеличили вложения в сертификаты Нацбанка именно после повышения в июне 2022 года учетной ставки НБУ с 10% до 25%, и скачка доходности депосертификатов с 9% до 23%.

«Если в течение января 2022 года средний остаток привлеченных от банков средств составлял 165 млрд грн, то на протяжении октября текущего года средний остаток достиг 275 млрд грн», — говорится в комментарии Национального банка для «Минфина».

Регулятор пока не свел данные ноября, но в отдельные дни этого месяца банки выходили на новые максимумы по вложениям в депосертификаты — до 385 млрд грн (28 ноября). А это абсолютный рекорд за всю историю украинской банковской системы.

Читайте также: Рейтинг устойчивости банков: кто крепче всех стоял на ногах во время атак по энергетике

Как иностранцы зарабатывают на НБУ

По мере роста вложений сильно увеличились и заработки банков на этом инструменте. Причем, в разы.

«Минфин» получил в Национальном банке точные данные о среднемесячных доходах банков по депозитным сертификатам (по всем видам) до и после скачка доходности:

- с 1 января по 31 декабря 2021 года (доходность от 5% до 9%) — 0,8 млрд грн;

- с 1 января по 3 июня 2022 года (доходность от 8% до 10%) — 1,9 млрд грн;

- с 6 июня по 31 октября 2022 года (доходность 23% годовых) — 4 млрд грн.

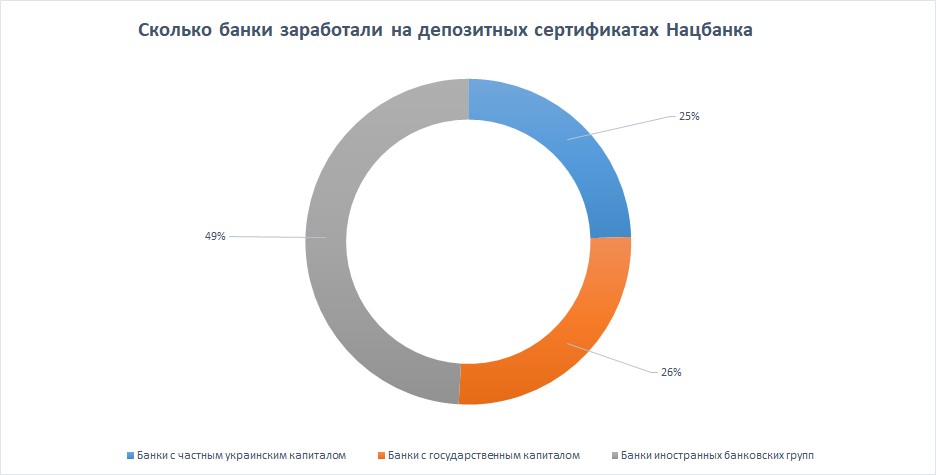

А в октябре этого года банки, по информации НБУ, заработали даже выше среднего — сразу 5,3 млрд грн. «Минфин» получил у регулятора структуру выплаченных процентов, и стало ясно, кто больше всего заработал на его депозитных сертификатах:

- Банки с частным украинским капиталом — 1,3 млрд грн;

- Банки с государственным капиталом — 1,4 млрд грн;

- Банки иностранных банковских групп — 2,6 млрд грн.

данные НБУ за октябрь 2022 года

данные НБУ за октябрь 2022 года

Как видно, почти половина дохода (49%) пришлась на иностранцев. Похоже, они решили зарабатывать в Украине на Нацбанке и окончательно забросить остальные виды активов, не делая новых покупок ОВГЗ и не кредитуя экономику.

При доходности в 23% «дочки» западных структур могут себе это позволить, ведь привлекают гривневые ресурсы по минимальным ценам. Некоторые до сих пор платят по вкладам населения в нацвалюте по 6−8% годовых, потому могут зарабатывать на разнице 15−17% годовых.

Нацбанк сообщил «Минфину», что после роста учетной ставки до 25% (сертификатов — до 23%) всего совокупно выплатил банкам процентов по депозитным сертификатам 20,1 млрд грн. Это данные за 5 месяцев — с 6 июня по 31 октября 2022 года.

Для сравнения: согласно отчету НБУ, общий чистый доход банковской системы в январе-октябре этого года составил 11 млрд грн.

Читайте также: Что предложат банки в декабре: цены на кредиты, депозиты, облигации и другой сервис

«Банки получают значительные проценты по депосертификатам, но они также поддерживают значительный объем средств для реагирования на ухудшение качества активов в реальном секторе (с начала года остатки на корсчетах увеличились практически в два раза, хотя они значительно ниже, чем были в начале войны)», — прокомментировал «Минфину» ситуацию директор департамента рыночных исследований рейтингового агентства IBI-Rating Виктор Шулик.

Сколько денег приходится допечатывать НБУ

Проценты по депозитным сертификатам Нацбанка выплачиваются за счет работы печатного станка. Это еще один источник эмиссии гривны. По объему он стоит на втором месте после выкупа у Министерства финансов его новых выпусков ОВГЗ. НБУ уже приобрел этих бумаг на 370 млрд грн, а по итогам 2022 года должен купить на 400 млрд грн. В последнее время таким образом в денежный оборот ежемесячно вбрасывается по 30 млрд грн.

На этом фоне эмиссия еще 20,1 млрд грн через проценты по сертификатам за 5 месяцев выглядит не очень существенной, пока.

«Конечно, по сравнению с эмиссией под покупку ОВГЗ (это до 400 млрд грн, согласно постановлению о выпуске гособлигаций), 20 млрд грн процентов по депосертификатам не выглядят впечатляющими. Но если мы возьмем годовой размер процентов при нынешних объемах выпуска депосертификатов, то это уже может быть более 100 млрд грн в год», — говорит руководитель аналитического департамента Concorde Capital Александр Паращий.

Финансисты считают, что эмиссионный эффект от процентов по сертификатам должен перекрываться за счет связывания Нацбанком крупных сумм ликвидности, которые абсорбируются за счет этого инструмента. А также должны покрываться процентами, которые НБУ платят по активным операциям — по его кредитам рефинансирования.

«Действительно, проценты по депозитным сертификатам, выплаченные коммерческим банкам, увеличивают объем гривневой ликвидности в банковской системе. В то же время, банки выплачивают средства по кредитам рефинансирования, которые уменьшают объем гривны. А также гасят сами кредиты рефинансирования.

По результатам года НБУ может получить до 15 млрд грн такого дохода. С начала полномасштабного вторжения задолженность платежеспособных банков перед регулятором снизилась на 50 млрд грн — с 95 млрд грн до 45 млрд грн", — уточнил «Минфину» финансовый аналитик группы ICU Михаил Демкив.

Почему банки могут переключиться на покупку ОВГЗ

Даже при минимальном эмиссионном влиянии депосертификаты НБУ не должны быть ключевой сферой деятельности банков. Это противоречит адекватной экономической модели. Председатель Нацбанка Андрей Пышный уже заявил, что сертификаты «не должны рассматриваться, как основа построения бизнес-стратегии». Четко дал понять банкам, что отсидеться лишь в данных бумагах не получится.

Это было сказано всем, и банкам с иностранным капиталом в том числе. Им предложили меньше вкладываться в депозитные сертификаты Нацбанка и больше покупать ОВГЗ нашего Кабмина — так поддерживать украинскую экономику во время войны, если они боятся кредитовать бизнес и население.

Теперь дело за мотивацией и стимулированием. На рынке рассматривается и уже внедряется два варианта:

- С января 2023 года банкам разрешено формировать 50% обязательных резервов за счет бенч-марк ОВГЗ (решение принято на прошлой неделе). Не в живых деньгах, как прежде, по которым нельзя заработать никакой процент. А в бумагах с доходностью.

- Изменить формулу расчета доходности депозитных сертификатов, и благодаря ей уменьшить ставку, одновременно приподняв процент по ОВГЗ. Сейчас это «учетная ставка минус 2%», то есть 23% годовых. Но вместо этого может быть принят и другой вариант, скажем, «учетная ставка минус 5% или 6%», и выйдет 19−20% годовых. Если вместе с этим поднять доходность гособлигаций Минфина до 20−21% годовых и учитывать их в резервах, то это может привлечь банки. Изменение формулы, то есть изменения монетарной политики, — неофициальная версия, которая сейчас лишь обсуждается на финансовом рынке, и еще не подтверждалась руководством Нацбанка.

«По всей вероятности, сближение доходностей ОВГЗ на первичном рынке и депозитных сертификатов будет происходить с двух сторон. Мы уже увидели шаги от Министерства финансов по увеличению ставки, поэтому вполне возможно, что операционный дизайн монетарной политики НБУ претерпит изменения, но не резкие», — высказал свое мнение «Минфину» директор департамента риск-менеджмента Укргазбанка Владимир Пономарев.

Продолжительное время правительство отказывалось от заметного повышения ставок по своим гособлигациям, и до начала октября 2022 года максимальная доходность по новым бумагам не превышала 16%, даже после роста учетной ставки с 10% до 25%.

Поэтому властям не удавалось собирать нужный объем средств для покрытия дефицита госбюджета, а новые выпуски ОВГЗ был вынужден покупать Нацбанк и «печатать гривну». НБУ не раз конфликтовал с Минфином на этот счет, и отголоски противостояния даже просачивались в публичную плоскость: нацбанковцы настаивали на повышении ставок по гособлигациям, а минфиновцы — на снижении ставок по депосертификатам регулятора, которые банки скупают вместо ОВГЗ. Прийти к консенсусу не удавалось.

Но после назначения главой НБУ Андрея Пышного два месяца назад доходность гривневых гособлигаций правительства стала постепенно подниматься, и уже достигла на максимуме 19,5%. Очевидно, что руководитель Нацбанка лучше умеет договариваться с коллегами в правительстве.

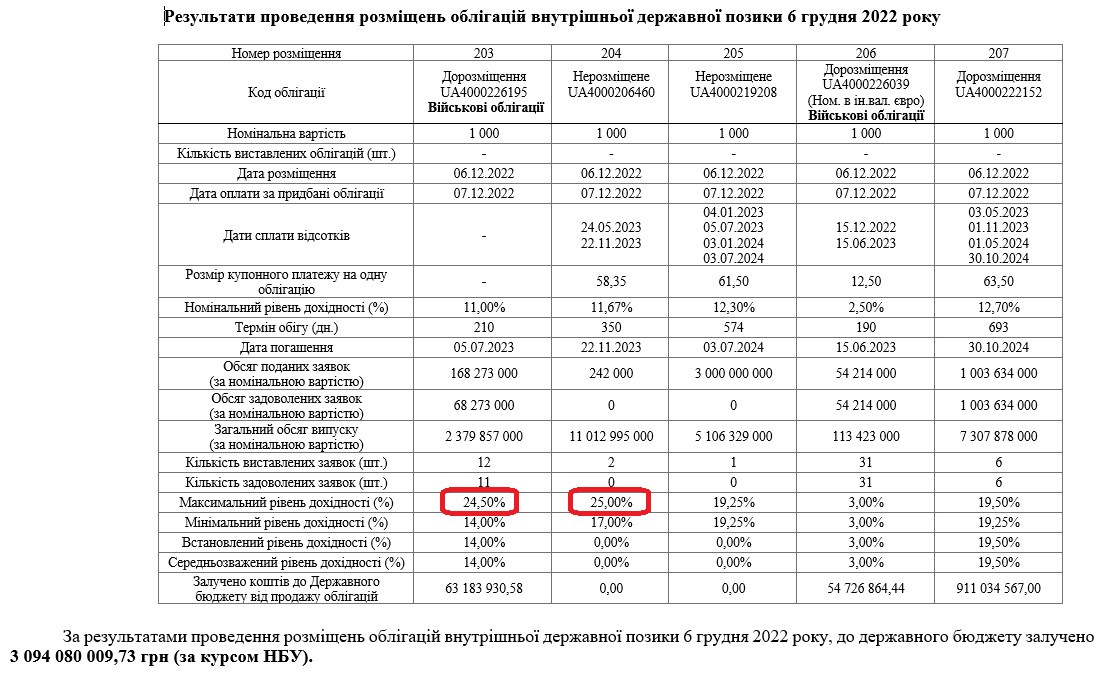

На этом фоне родились слухи и даже ожидания о росте доходностей ОВГЗ до 20% годовых или даже выше. Что подтверждается ставками, которые начали делать банки во время размещений новых выпусков Минфина. Например, на аукционе 6 декабря у правительства запрашивали 24,5%, и даже 25% годовых. Чиновники оказались не готовы к столь радикальному росту и сильно доходности не подняли, но настроения рынка были понятны.

24,5−25% — это ориентир банков, когда НБУ платит по депозитным сертификатам 23% годовых. Но, если Нацбанк опустит ставки по своим ценным бумагам, скажем, до 19−20%, то финансисты могут поумерить свои аппетиты и согласиться на более скромную доходность. Хотя, конечно, продолжат жаловаться на высокую инфляцию в Украине (26,6% по итогам октября) и сложные военные условия, в которых приходится работать.

24,5−25% — это ориентир банков, когда НБУ платит по депозитным сертификатам 23% годовых. Но, если Нацбанк опустит ставки по своим ценным бумагам, скажем, до 19−20%, то финансисты могут поумерить свои аппетиты и согласиться на более скромную доходность. Хотя, конечно, продолжат жаловаться на высокую инфляцию в Украине (26,6% по итогам октября) и сложные военные условия, в которых приходится работать.

Что означают новые требования НБУ

Вторая мера — разрешение учитывать ОВГЗ в обязательные резервы, которую озвучил НБУ, также может простимулировать покупки гособлигаций. Хотя не так серьезно, как рост доходности.

«С точки зрения экономики, выгоднее создавать резервы за счет инструмента, предполагающего доходность, вроде гособлигаций. Сейчас они формируются живыми деньгами, по которым ничего не платят (нет доходности), средства просто замораживаются на корсчете Нацбанка и все. Но если будут приниматься ОВГЗ, по которым Минфин будет начислять по 18−19% годовых (или больше), то это будет выгоднее.

Не уверен, что сразу кинутся массово раскупать бумаги правительства, тем более, что у многих уже сформированы портфели гособлигаций, но в какой-то степени спрос на них может подрасти", — считает финансовый аналитик Василий Невмержицкий.

Неделю назад Нацбанк принял решение повысить для банков размер обязательных резервов на 5% для текущих счетов, и теперь они следующие:

- текущие счета в гривне — 5% суммы;

- текущие счета в иностранной валюте — 15% суммы;

- депозиты (срочные счета) в гривне — 0% суммы;

- депозиты (срочные счета) в иностранной валюте — 10%.

По данным НБУ, всего на 1 октября 2022 года банкиры собрали у бизнеса и населения 1,8 трлн грн. По разным оценкам, объем обязательных резервов по новым требованиям под них может составить порядка 110−120 млрд грн.

Как упоминалось выше, НБУ с января разрешит формировать в гособлигациях Минфина до 50% этих резервов в бенч-марк ОВГЗ. Так регулятор стимулирует спрос на бумаги со стороны банков.

Главный вопрос для многих банкиров сейчас: какие именно виды правительственных гособлигаций войдут в бенч-марк Нацбанка? Ведь не все виды бумаг можно будет резервировать, а лишь из избранного списка, но самого списка пока еще нет.

Источники «Минфина» в НБУ сообщили, что составят его по результатам консультаций, которые еще не завершены. Ожидается, что он появился в 20-х числах декабря. Хотя неофициально регулятор сообщил, что бенч-марк (список избранных облигаций) будет приблизительно 50/50 состоять из старых (ранее выпущенных) долговых ценных бумаг Кабмина и новых.

Важно помнить, что многие банки уже успели набрать крупные портфели гособлигаций. На 1 сентября 2022 года у банковской системы было ОВГЗ на общую сумму 496 млрд грн. По данным Нацбанка, крупнейшие портфели к тому времени сформировали:

- Приватбанк — на 224,6 млрд грн;

- Ощадбанк — на 85,6 млрд грн;

- Укрэксимбанк — на 47,7 млрд грн;

- Укргазбанк — на 21,8 млрд грн;

- ПУМБ — на 15,1 млрд грн.

На эту пятерку пришлось 80% всех банковских вложений в гособлигации. Возможно, этим банкам и не потребуется что-то докупать под резервы, но бумагами могут заинтересоваться другие.

«Фактически произойдет переток между двумя видами низкорисковых инструментов в национальной валюте: депозитными сертификатами и ОВГЗ. При этом, не ожидаем значительного изменения кредитного портфеля: аппетит большинства банков на новые кредиты уже ограничен, а в текущих портфелях значительная доля кредитов, которые будут нуждаться в пролонгации», — уточнил Владимир Пономарев.

Что получат вкладчики и другие клиенты

Снижение ставок по депозитным сертификатам НБУ, если регулятор примет это решение, точно выльется в сокращение доходов банковской системы. За 10 месяцев она получила 11 млрд грн чистой прибыли, но вряд ли улучшит этот показатель в случае удешевления нацбанковского инструмента.

Потому эксперты уверены, что банки сразу отыграются на украинских вкладчиках — опустят ставки по депозитам населения и бизнеса.

«Снижение ставки по депозитным сертификатам, прежде всего, скажется на ставках по депозитам, объемы же кредитования вырастут при снижении рисков и росте спроса на кредитный ресурс со стороны платежеспособных заемщиков», — сказал Михаил Демкив.

Финансисты говорят о взаимосвязи сертификатов Нацбанка и депозитов вкладчиков.

«Когда регулятор принимал решение о повышении учетной ставки, одной из главных целей было мотивировать финучреждения повышать ставки по вкладам физлиц, чтобы минимизировать давление на курс и инфляцию. Пусть и не так быстро, как хотелось, но ставки по депозитам продолжают расти.

Если резко опустить доходность депосертификатов, на рынке может возникнуть новый ситуативный кризис. Он не будет настолько серьезным вызовом для банков, как повышение учетки с 10% до 25%, поскольку в сертификатах преимущественно размещаются короткие деньги. К тому же, крупные системные банки не спешат повышать доходность вкладов. Но определенные трудности это вызовет", — считает председатель правления Юнекс Банка Иван Свитек.

Ожидается, что при уменьшении доходности по депосертификатам, ставки по вкладам населения опустятся прямо пропорционально. Финансистов будет мало беспокоить тот факт, что они не покрывают даже текущую инфляцию.

На фоне этого и снижения доходов финучреждений, не исключается также подорожание ряда других банковских услуг, особенно на фоне роста расходов на обслуживание отделений из-за перебоев с поставкой электроэнергии, о чем уже писал «Минфин».

«Банковские офлайн-услуги обречены дорожать. Это вопрос даже не заработка, а себестоимости. Топливо, оплата труда, аренда — инфляция неизбежно окажет влияние на расходы. Следовательно, банки вынуждены будут поднимать стоимость услуг. Но есть и хорошая новость. Все большую роль будут играть дистанционные каналы продаж. В этом сегменте будет стремительно расти конкуренция и она не только сдержит рост цен, но и, напротив, приведет к развитию более выгодных для клиентов сервисов и услуг», — объяснил Свитек.

Ожидается, что вопрос поднятия тарифов на расчетно-кассовое обслуживание населения и прочие услуги, будет подниматься не раньше II квартала 2023 года.

Автор:

Источник:

Минфин

Комментарии - 6

Так історично склалось, що спочатку сайт «Мінфін» було створено лише російською мовою, але згодом з’явилась й українська версія. Зараз у користувачів є можливість обирати ту версію сайту, якою їм зручніше користуватись.

Зокрема у закладки браузеру можна додати саме українську версію «Мінфін»: https://minfin.com.ua/ua/

Дякуємо за розуміння.

https://minfin.com.ua/blogs/bonv/126467/