Существующая система негосударственного пенсионного обеспечения дискредитировала себя.

30 июля 2019, 10:32

Читати українською

Как украинцам накопить на пенсию: 3 варианта

О том, почему НПФ не смогли привлечь миллионы гривен пенсионных накоплений будущих пенсионеров и что делать, чтобы получать достойную пенсию, говорится в отчете Проекта USAID «Трансформация финансового сектора». «Минфин» приводит сокращенную версию исследования.

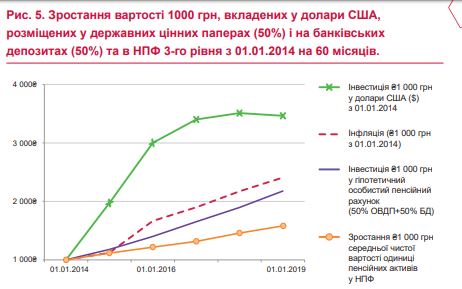

Система негосударственного пенсионного обеспечения в Украине проработала 14 лет. Но в конце-концов оказалось, что это — неудачный эксперимент. Как с точки зрения охвата физических лиц, так и общей суммы накопленных активов и реальных показателей деятельности. Самое главное — не впечатляют результаты работы — будущие пенсионные выплаты.

«Большинство населения Украины не экономит или не имеет возможности сэкономить на пенсию, мало или совсем ничего не знает про негосударственные пенсионные фонды, плохо ориентируется в финансовых вопросах, а также не доверяет финансовым учреждениям», — такие неутешительные выводы приводятся в отчете.

| НПФ | Количество участников | Активы в управлении, млн грн | % инвестиций в государственные ЦБ и банковские депозиты | Плата за услуги, % активов в управлении | Годовой номинальный инвестдоход (без плати за услуги) с момента создания % |

| КНПФ НБУ | 12323 | 1210 | 84,5 | 0,24 | 12,38 |

| КНПФ ВАТ «Укрэксимбанк» | 5553 | 201,09 | 99,4 | 0,94 | 12,2 |

| ВНПФ «Эмерит-Украина» | 71445 | 148,18 | 95,6 | 3,99 | 15,78 |

| ВНПФ «ПриватФонд» | 47810 | 114,26 | 87,3 | 4,3 | 19,1 |

| ВПФ «OTП Пенсия» | 33065 | 108,28 | 93,5 | 4,91 | 16,2 |

| ВПФ «Фармацевтический» | 1242 | 95,47 | 89,8 | 4,44 | 8,68 |

| ППФ Независимого отраслевого профсоюза энергетиков Украины | 18028 | 83,04 | 52,9 | 5,66 | 3,65 |

| ВНПФ «Все» | 54988 | 63,29 | 73,2 | 6,28 | 11,29 |

| ВНПФ «Династия» | 39799 | 56,33 | 91,8 | 2,89 | 12,25 |

| ВНПФ «Украина» | 4655 | 54,19 | 77,7 | 5,04 | 5 |

Аналитики USAID приводят три варианта, которые по их мнению в случае реализации позволили бы украинцам накопить на пенсию без существенных затрат

1. Инвестирование в зарубежные активы. Либерализация валютного законодательства позволила украинским работникам самостоятельно и легально копить на старость, инвестируя в многочисленные иностранные пассивные международные паевые (индексные) инвестиционные фонды до 50 000 евро в год. Причем затраты на оплату услуг таких фондов будут более чем вдвое меньше за плату, установленную украинскими НПФ. Так, при инвестировании в иностранные индексные инвестиционные фонды 10 000 долларов США на 20 и более лет уровень расходов будет равен лишь 1,2%, а при инвестировании 100 000 долларов США – 0,09%.

2. Индивидуальные пенсионные счета. Неразвитость рынка капитала лишает украинцев доступа к финансовым активам, доходность которых превышала бы инфляцию. Поэтому, по мнению авторов отчета, правительство Украины должно рассмотреть возможность введения добровольных, автоматических индивидуальных сберегательных пенсионных счетов в банках. Такие счета можно ввести по образцу простой системы индивидуальных пенсионных счетов (ИПС) в Соединенных Штатах. Для этого следует обеспечить налоговые льготы для размещения сбережений вроде ИПР на банковских сберегательных счетах или в государственных облигациях. Банкам можно было бы позволить предлагать эти финансовые продукты населению с небольшой платой за услуги. Разрешить снятие средств с индивидуальных пенсионных счетов (ИПС) можно или после достижения определенного возраста, или если наступит определенное событие в жизни (болезнь или приобретение жилья).

3. Казначейские обязательства для населения. Кабинет Министров также мог бы создать новые государственные финансовые инструменты с защитой от инфляции, номинал которых корректируется в соответствии с индексом потребительских цен. Государственные ценные бумаги с защитой от инфляции могли бы выпускаться в бездокументарной форме сроком до 5, 10 и 20 лет и предлагать в номиналах, кратных 1000 грн. Любой человек мог бы приобрести электронные государственные облигации (ОВГЗ), распоряжаться ими и оплачивать непосредственно на сайте, доступном 24 часа в сутки, 7 дней в неделю.

Источник:

Минфин

Комментарии - 5

2. крипта

3. ОВДП