В І квартале 2019 года кредитний портфель украинских банков уменьшился, депозитный — вырос. А сам банковский сектор увеличил прибыль в полтора раза и продолжит ее наращивать.

11 мая 2019, 17:53

Читати українською

НБУ задумался о качестве потребкредитов

Об этом говорится в Обзоре банковского сектораНацбанка по итогам 1 квартала 2019 года.

Количество банков в І квартале 2019 года не изменилось: на рынке осталось 77 платежеспособных финучреждений.

Из них один банк находится в процессе сворачивания банковской деятельности и намерен трансформироваться в финансовую компанию. Доля крупнейших 20-ти банков два года подряд остается на уровне около 91%.

Активы

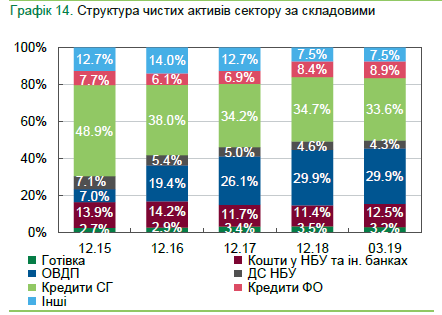

В I квартале чистые активы банков уменьшились на 1.4% 1 — до 1.34 трлн грн. Причина - сезонное сокращение кредитов юрлицам на 21,5 млрд грн и укрепление гривны.

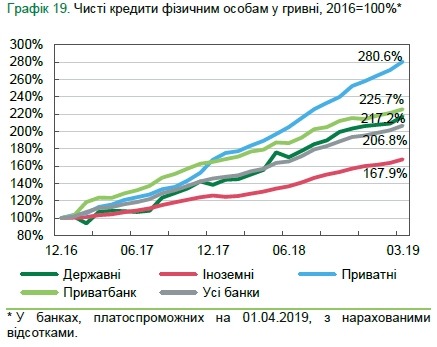

Чистые гривневые кредиты физлицам продолжили расти: на 5,8% за квартал и на 34,4% в сравнении с предыдущим годом. Частные банки по прежнему кредитовали население более активно — прирост их портфеля составил 8,7% за квартал.

Доля неработающих кредитов сократилась на 1.1 п.п. до 51.7%, а в сегменте кредитов физическим лицам — на 1.9 п.п. — до 43.9%. Это обусловлено статистическим эффектом от роста розничного портфеля.

Дополнительным разовым фактором сокращения доли неработающих корпоративных кредитов в феврале было проведение значительной реструктуризации Укрэксимбанком.

Обязательства банков

За I квартал обязательства банков уменьшились на 2,9% и составили 1,17 трлн грн. Больше всего сократились средства юрлиц — на 15,1 млрд грн. Также уменьшились средства МФО на 1,6 млрд грн после погашения Ощадбанком внешних долгов на 0.48 млрд долл. Эти потери были частично компенсированы ростом средств бюджета на 10.2 млрд грн и стабильным приростом депозитов населения — на 7,4 млрд грн.

В I квартале темп прироста гривневых средств населения соответствовал прошлогоднему, а наивысшие темпы прироста портфеля зафиксированы в частных банках — на 7.6%.

Процентные ставки

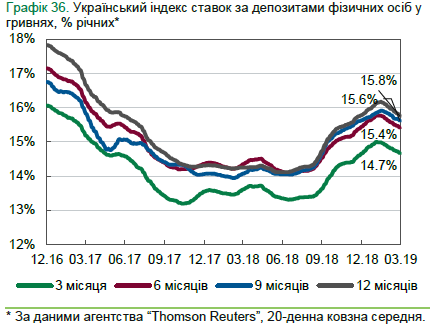

В начале I квартала ставки по гривневым депозитам физических лиц продолжали расти. Эта тенденция продолжалась с сентября прошлого года. Но в феврале рыночные ставки начали снижаться, хотя учетная ставка НБУ оставалась стабильной.

В результате на конец I квартала средняя стоимость 12-месячных вкладов физических лиц в гривне сократилась до 15,5% годовых.

В марте депозиты населения дешевели вместе с новыми розничными кредитами, последние — до 28.6% годовых. За I квартал ставки по корпоративным кредитам снизились до 16.3% годовых.

Размещайте депозит с «Минфином» — получайте бонус до 1,6% годовых

Финансовые результаты и капитал

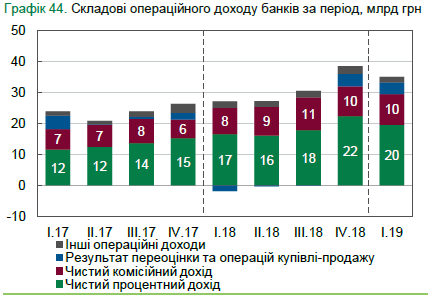

В I квартале чистая прибыль банковского сектора выросла в полтора раза — до 12.9 млрд грн. Количество убыточных банков сократилось с 13 в 2018 году до 8.

Операционные доходы выросли на 38.1% в сравнении с прошлым годом благодаря приросту процентного и комиссионного доходов.

Перспективы и риски

В течение этого года темпы прироста депозитов сохранятся. Их объема хватит для динамического кредитования населения и бизнеса.

НБУ ожидает, что темп роста чистого гривневого розничного кредитного портфеля сохранится на уровне более 30% к предыдущему году. Впрочем, учитывая то, что отдельные банки стремительно наращивают портфели кредитов населению, НБУ уже проводит оценку рисков розничного кредитования и целесообразности ужесточения стандартов оценки качества таких кредитов.

Источник:

Минфин

Комментарии - 9