В І кварталі 2019 року кредитний портфель українських банків зменшився, а депозитний — збільшився. Банківський сектор наростив прибуток в півтора рази і продовжує його нарощувати.

11 травня 2019, 17:53

НБУ замислився про якість роздрібних кредитів

Про це йдеться в Огляді банківського сектору НБУ за результатами 1 кварталу 2019 року.

Кількість банків в І кварталі 2019 року не змінилась: 77 установ. Із них один банк перебуває у процесі згортання банківської діяльності та має намір трансформуватися в фінансову компанію. Частка найбільших 20-ти банків два роки поспіль залишається на рівні близько 91%.

Активи

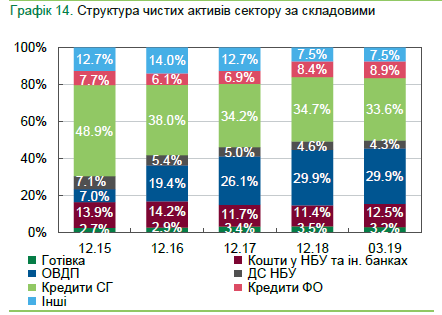

У І кварталі чисті активи банків зменшилися до 1.34 трлн грн внаслідок сезонного скорочення кредитів суб’єктам господарювання на 21.5 млрд грн та зміцнення гривні.

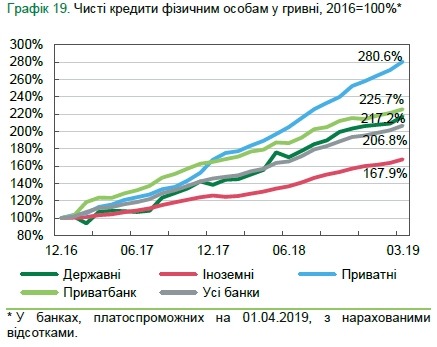

Чисті гривневі кредити фізичним особам продовжили зростати: на 5.8% за квартал та на 34.4% в порівнянні з минулим роком. Як і раніше, приватні банки кредитували населення найактивніше — їх портфель зріс на 8.7% за квартал.

Частка непрацюючих кредитів скоротилася до 51.7%2, а в сегменті кредитів фізичним особам – до 43.9%. Це зумовлено статистичним ефектом від зростання роздрібного портфеля. Додатковим одноразовим фактором скорочення частки непрацюючих корпоративних кредитів у лютому було проведення значної реструктуризації Укрексімбанком.

Зобов'язання

За І квартал зобов’язання банків зменшилися на 2.9% і на кінець періоду становили 1.17 трлн грн. Найбільше скоротилися кошти юросіб — на 15.1 млрд грн. Також на 12.6 млрд грн зменшилися кошти МФО після погашення Ощадбанком зовнішніх боргів на 0.48 млрд дол. Ці втрати були частково компенсовані зростанням коштів бюджету на 10.2 млрд грн та стабільним приростом депозитів населення на 7.4 млрд грн.

У І кварталі темп приросту гривневих коштів населення відповідав минулорічному, а найвищі темпи росту зафіксовано у приватних банках — приріст на 7.6%.

Відсоткові ставки

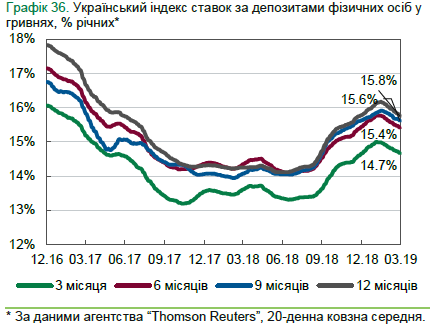

На початку І кварталу ставки за гривневими депозитами фізичних осіб продовжували зростати. Ця тенденція тривала з вересня минулого року. Але в лютому ринкові

ставки почали знижуватися, хоча облікова ставка НБУ залишалася стабільною. У результаті на кінець І кварталу середня вартість 12-місячних вкладів фізичних осіб у гривні скоротилася до 15.5% річних.

У березні депозити населення дешевшали разом із новими роздрібними кредитами, останні – до 28.6% річних. За І квартал ставки за корпоративними кредитами знизилися до 16.3% річних.

Розмістіть депозит з «Мінфіном» — отмайте на 1,6% річних більше

Фінансові результати та капітал

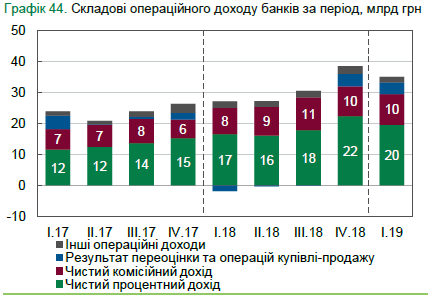

У І кварталі чистий прибуток банківського сектору зріс у півтора рази до 12.9 млрд грн. Кількість збиткових банків скоротилася з 13 у 2018 році до 8.

Операційні доходи зросли на 38.1% в порівнянні з минулим роком завдяки приросту процентного та комісійного доходів.

Перспективи та ризики

Протягом цього року темпи притоку депозитів до банківського сектору залишатимуться сталими. Їхнього обсягу вистачатиме для динамічного кредитування населення та бізнесу.

НБУ очікує, що темп зростання чистого гривневого роздрібного кредитного портфеля збережеться на рівні понад 30% в порівнянні з минулим роком. Утім, з огляду на те, що окремі банки стрімко нарощують власні портфелі кредитів населенню, НБУ уже проводить оцінювання ризиків роздрібного кредитування та доцільності запровадження жорсткіших стандартів оцінки якості таких кредитів.

Джерело:

Мінфін

Коментарі - 9