Участник Экспертной платформы НБУ, руководитель проектов и программ Департамента открытых рынков Национального банка Украины Эмал Бахтари рассказал «Минфину», как Резервный Банк Новой Зеландии поощрил граждан тщательнее изучать финансовые показатели банков и получил за это награду «Инициатива года» от издания Central Banking.

26 марта 2019, 11:34

Читати українською

Без Фонда гарантирования: как Новая Зеландия защищает депозиты граждан

Раскрытие информации по отдельным показателям банковской системы является важной составляющей Базельского соглашения, а именно ее части / основы №3 (Pillar 3). Базельский комитет по надзору недавно обновил содержание этой основы, чтобы стимулировать рыночную дисциплину банков, предъявляя требования по раскрытию информации регуляторами. Обычно эти требования выполняются путем публикации громоздких и сложных для рядового пользователя таблиц.

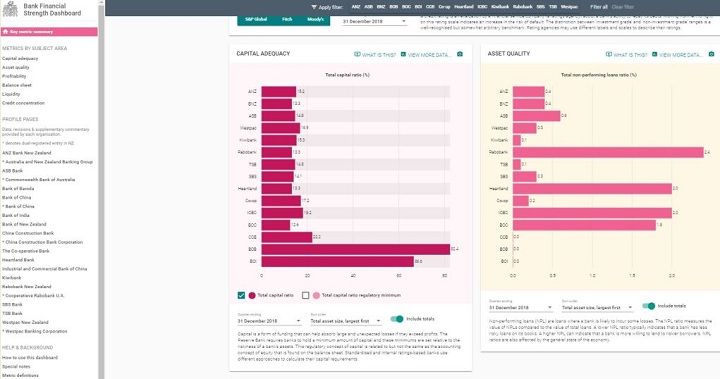

Но Резервный Банк Новой Зеландии (RBNZ) подошел к теме творчески. Тамошний центральный банк разработал Financial Strength Dashboard — панель индикаторов финансовой прочности. Визуально это выглядит как страница на официальном сайте с ключевыми показателями банков (адекватность капитала, качество активов, прибыльность, баланс, ликвидность и концентрация кредитов).

Формат подачи информации интуитивно понятен даже начинающим финансистам. Но при этом крайне полезен для специалистов: каждая рубрика раскрывается на отдельной странице с таблицами и графиками, и финансовые аналитики имеют серьезный почву для тщательного анализа по каждому банку. В частности, данные доступны в формате Excel. Авторы проекта считают такое раскрытие и подачу информации очень полезным инструментом оценки рисков.

Прозрачность в Новой Зеландии является ключевым фактором для поддержания финансовой стабильности, ведь в стране отсутствует система государственного гарантирования депозитов. Поэтому возможность сравнить в удобном формате показатели одного банка с другими является очень удачной идеей.

Регулятор запустил систему в мае 2018 года, раскрыв более сотни показателей и описав основные индикаторы. «Недостаточно хорошо просто показать цифры в таблицах на сайте и ожидать от пользователей понимание ситуации», — считает Тобиас Ирхер, один из разработчиков. По мнению представителей RBNZ, важно представить информацию как для специалистов, так и для рядовых пользователей. Это приводит к тому, что сами банки становятся более дисциплинированными, поскольку находятся под наблюдением со стороны широкой общественности.

Удобство подачи данных не заставило себя долго ждать — количество посетителей возросло с 500 человек в квартал до 11 тысяч. Из них более 30% — это постоянные пользователи, которые то и дело возвращаются на сайт за новой порцией данных. Опросы показывают, что эта панель стала основным источником первичной информации о банках в стране.

Новым форматом довольны и банки: визуализация дала возможность увидеть незаметные связи, ходы конкурентов, замечать собственные ошибки. Хотя за два года до введения панели банки были несколько иного мнения, настойчиво оппонируя этой инициативе регулятора.

Как больше заработать на долларовом депозите. Бонус от «Минфина»

Как больше заработать на долларовом депозите. Бонус от «Минфина»

Первой реакцией банковского лобби было: «Нет, спасибо!» Банки аргументировали свою позицию тем, что, получив большой объем дополнительной информации о финансовом состоянии, непрофессиональные инвесторы или просто рядовые вкладчики могут неверно оценить реальное состояние банка. А это приведет к бегству средств из финансового учреждения. Дополнительная публикация данных, по мнению Новозеландской банковской ассоциации (NZBA), могла привести к ошибкам и дублированию, повлиять на рыночную стоимость банков и вряд ли стимулировала бы вкладчиков заинтересоваться или полностью понять информацию, которую центральный банк планировал раскрыть.

Однако аргументы регулятора оказались в конце концов сильнее, и банкам пришлось согласиться на такое неудобное для них нововведение.

В Новой Зеландии отсутствует система государственного гарантирования депозитов. Зато появилась понятная даже для рядовых граждан платформа для изучения и анализа показателей по каждому отдельному банку

RBNZ не скрывает, что одной из главных задач при разработке этой панели было донесение до рядовых граждан – розничных инвесторов базовой информации о состоянии финансовых учреждений, в которые они несут свои средства. Ведь подавляющее большинство, как и в Украине, обращает внимание только на процентные ставки по депозитам, игнорируя остальные данные, что потом обходится очень дорого.

Эффективность раскрытия информации уже дала толчок для внедрения такого подхода и в других сферах. В конце прошлого года RBNZ заявил о планах построения схожей информационной панели для страховых компаний в середине 2019-го.

В целом напрашивается вывод, что следует максимально обнародовать всё, что не является тайной или чувствительной для рынка информацией. Но при этом всё же нужно статистические данные уметь подать удобно, наглядно и красиво.

Так выглядит стартовая страница Financial Strength Dashboard

Так выглядит стартовая страница Financial Strength Dashboard

Источник:

Минфин

Комментарии - 14

У двух банков кредитный портфель по 1 миллиарду гривен. Одного класса и одной категории.

Но у одного — это реальные кредиты, которые вернутся и принесут доход, а у другого — псевдо-связанные компании с залогами, существующими только в отчетности.

И ни в какой отчетности и ни в каких рейтингах вы не увидите реальной картины. Более того — залоги могут менятся, заменятся и т.п.

Так что вся эта «красивая подача данных», инфографика и другие умные слова — до одного места.

И не думайте что это какие-то наши «приколы». Желающие могут вернутся к делу компании «Енрон».

все верно, только… не пошли бы они со своей кешлесс стратегией.

Какого фига мне поддаваться на провокации и уходить от кеша в банк что-бы брать на себя риски банковской системы?

не поддавайтесь. Просто через некоторое время вы будете чувствовать себя как человек, которых ходит пешком, чтобы не брать на себя риски автомобильной промышленности.

Если ввести страхование вкладов, их вкладчики ничего не потеряют.

«для финисово грамотного населения с англосаксонскими капиталистическими традициями это и ничего, даже лучше» — до первого банковского шухера.

А как только, то введут и страхование вкладов, а то и национализируют.

Где, в Новой Зеландии? Был ли он там хоть раз, думаю что нет… При таком уровне информирования вкладчиков и инвесторов это едва ли случится. Это спокойная страна на краю света. Но, хотя, случится может всякое…

При таком уровне информированности вкладчиков они повторят наш 2014 год.

Когда поймут, что диаграммки-то ничего не показывают.