Новый «Закон о валюте» вступит в силу в феврале 2019 года и заменит ныне действующий Декрет Кабмина от 1993 года. Главный принцип нового закона - «разрешено все, что не запрещено». Скорость и эффективность внедрения новых положений зависит от множества внутренних и внешних факторов. В их числе - конъюнктура мировых рынков товаров, отток капитала и грядущие выборы.

17 октября 2018, 8:20

Читати українською

Теневой рынок и другие капканы на пути валютной либерализации

Подробно о перспективах и рисках валютной либерализации рассказал на Первом валютном форуме финансовый аналитик Виталий Шапран. «Минфин» публикует сокращенную версию выступления.

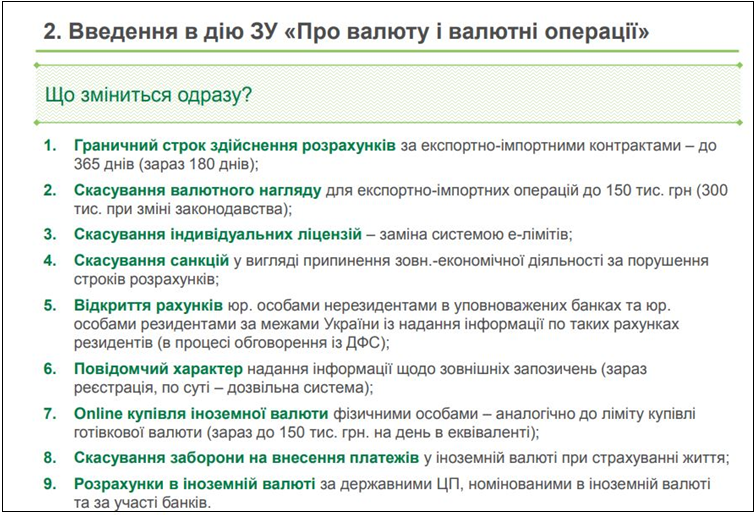

Некоторые положения нового Закона о валюте, который вступит в силу 7-го февраля 2019 года, должны заработать сразу же. Это, например, увеличение граничного срока по экспортным контрактам до 365 дней, упрощение операций на сумму до 150 тыс. грн, замена индивидуальных лицензий е-лимитами, отмена санкций за нарушение сроков расчетов. Всего 9 пунктов, они перечислены на слайде.

Некоторые из этих новшеств действительно могут заработать мгновенно, так как препятствий на самом деле не существует. Это, например, онлайн-покупка валюты. Но такие изменения, как открытие валютных счетов за рубежом юридическими лицами или отмена индивидуального лицензирования вряд ли станут доступными сразу же. На то есть объективные причины.

Риски для валютной либерализации

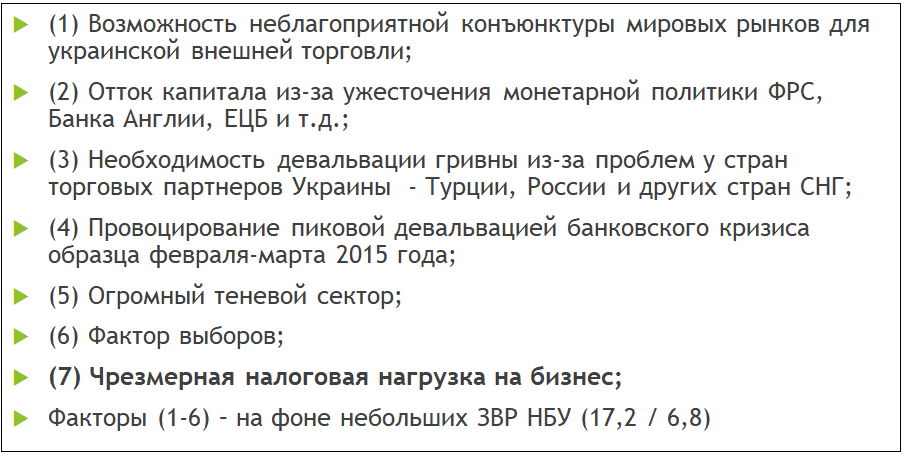

В целом можно выделить 7 рисков, которые в состоянии помешать либерализации.

Чрезмерная налоговая нагрузка на бизнес – один из ключевых рисков, который приводит к созданию большой части теневого рынка. По сути, участники рынка «бегут» не от Нацбанка, а от своих фискальных рисков. Черный рынок валюты на 80% обслуживает транзакции, связанные с уклонением от уплаты налогов и сборов.

Также следует обратить внимание на возможность провоцирования девальвацией банковского кризиса. Это риск, который понимают не все участники рынка, давящие на НБУ с целью ускорить сроки валютной либерализации. В феврале 2015 года, когда наблюдались очень резкие курсовые всплески, многие банки были к ним попросту не готовы. Сейчас для либерализации этот риск уменьшился, но он все-равно есть.

Движение цен на мировых рынках

Если брать в целом, то прогнозы хорошие: третий квартал для внешней торговли Украины будет однозначно лучше, чем второй. Есть проблема с ростом цен на нефть: прогнозы от Bank of America, Merrill Lynch и Deutsche Bank говорят, что цена до конца года может достигнуть 100 долларов. Учитывая, что это основная статья импорта, от которой «пляшут» цены на газ и другие материалы, ценовая динамика по импорту у нас не особо благоприятная.

.png)

Но она компенсируется хорошей динамикой по экспорту. В частности, цены на пшеницу и другие зерновые существенно выросли и сейчас превышают 3-х летний максимум. На этом графике подана динамика за 5 лет: цены на американском рынке были очень неплохими.

Цены на кукурузу остались примерно такими же, а значит, рынок также благоприятен для украинских экспортеров.

Цены на железорудное сырье последние полгода показывают очень хорошую динамику. Согласно квартальным прогнозам мирового банка, стоимость одной тонны рассматривалась в ценовом диапазоне 40-50 долларов. В то время как сейчас цена в районе $69 за тонну. Если посмотреть на график, видно провал в июле-августе. Это тот период, когда в Украине ощущалась тревожность на валютном рынке, курс «подползал» к отметке 29 грн за доллар.

Традиционно цены на железорудное сырье тесно коррелируют с курсом национальной валюты, хотя экспорт из Украины в мировом масштабе небольшой. Причина в том, что цены на железорудное сырье связаны с ценами на металлопродукцию, а для Украины это достаточно большая статья экспорта. Колебание железорудного сырья показывает динамику цен на стальную продукцию.

В итоге Украина имеет риски ценового роста по импорту, но, в то же время, очень неплохую ситуацию по основным экспортным категориям.

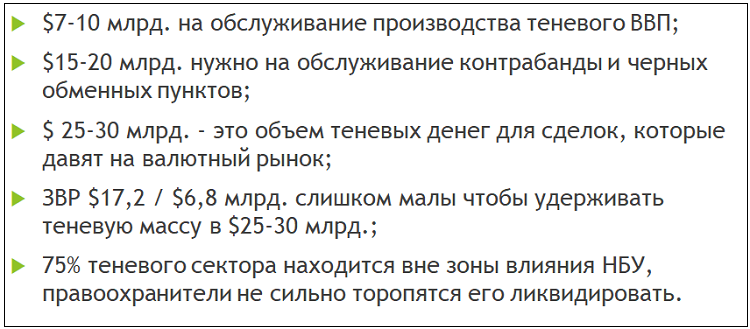

Влияние теневого сектора

Это одна из проблем, делающая проведение либерализации за несколько месяцев или даже лет трудновыполнимой задачей. Согласно подсчетам, в Украине для производства теневого ВВП используется порядка 7-10 миллиардов долларов. Это те деньги, которые находятся на счетах оффшоров за рубежом и обслуживают производственные процессы, сектор предоставления услуг и т.д. С помощью специальной методологии МЭРТ имеет возможность рассчитывать эти суммы и включать их в ВВП.

Читайте также: Мимо кассы: как Украина теряет «заробитчан» и их деньги

Еще приблизительно $15-20 млрд идет на обслуживание контрабанды и черных обменных пунктов. Контрабанду считают так: сравнивают данные таможенных служб ЕС и Украины. Например, недавно немецкий журнал «Шпигель» вышел с заголовком, что 25% экспорта ЖРС происходит контрабандой. В Евросоюзе об этом экспорте отчитываются, а в Украине — нет.

В итоге получаем очень разношерстный теневой сектор: наличная валюта у «менял», в теневых обменных пунктах, оффшорные счета за рубежом — вместе это $25-30 миллиардов, гуляющих по рынку. Нацбанку будет очень тяжело справиться с этой массой.

Прогноз на 2019 год

Валютный рынок Украины наконец-то сдвинулся с мертвой точки. Ограничения, прописанные в валютном декрете, на длинном отрезке времени не работают: черный рынок сейчас формально дает гривне статус свободно конвертируемой валюты. Если человеку нужно вывести гривну или валюту за рубеж и он готов преступить закон, никаких проблем нет — на рынке вся инфраструктура работает. В то же время искусственно созданные ограничения тормозят приток инвестиций от крупных корпораций и банков.

Конъюнктура мирового рынка в конце 2018 – начале 2019 гг. будет способствовать воплощению планов НБУ по либерализации. А банковская система сейчас лучше подготовлена к скачкам валютного курса, чем 3-4 года назад.

Мешать и тормозить либерализацию в феврале 2019 года могут внутренние факторы, например, уже упомянутый объемный черный рынок и небольшие ЗВР. В марте 2019 года сумма золотовалютных резервов должна была достичь примерно $32 млрд. Но мы их не набираем, и даже если до конца года будет $20 млрд ЗВР, кардинально это ситуацию не изменит. Ну а самым деструктивным риском для валютного рынка на 2019 год могут стать выборы.

Источник:

Минфин

Комментарии - 7

Возможность покупки валюты онлайн очень сильно повлияет на рынок обменников, «менял» и т.д.

По поводу прогноза 100 дол за баррель Нефти, мне кажется врядли, только если еще кого-то из стран «зажмут», а так производство наращивает США, страны ОПЕК и Россия.

какие это ограничения? можно поподробнее?

а на что могут повлиять выборы? какая разница какая фамилия будет у президента или депутатов? вот конкретно все равно…