Пресс-служба НБУ по просьбе «Минфина» подтвердила, что сегодня Писарук сказал именно это.

5 ноября 2015, 13:30

Читати українською

Писарук рассказал о Приватбанке

Приватбанк заручился поддержкой НБУ. По крайней мере, на словах.

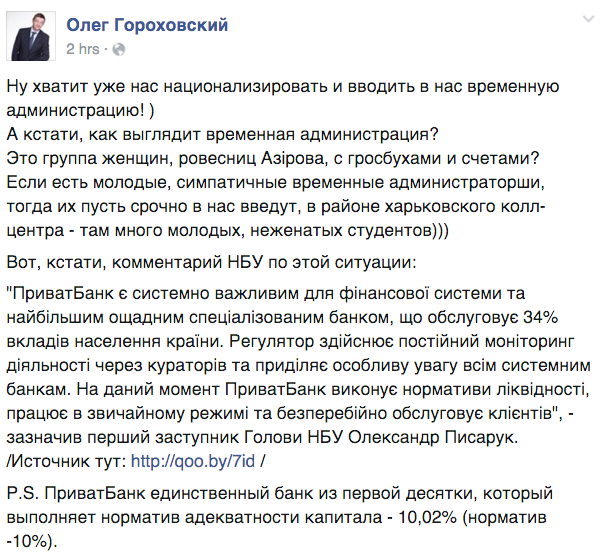

Сегодня первый зампред Приватбанка Олег Гороховский разместил в Facebook цитату своего коллеги из НБУ Александра Писарука.

«Приватбанк системно важен для финансовой системы. Это — крупнейший специализированный сберегательный банк, обслуживающий 34% вкладов населения страны, — цитирует пресс-служба первого зампреда НБУ Александра Писарука. — Регулятор ведет постоянный мониторинг деятельности системных банков. На текущий момент Приватбанк выполняет нормативы ликвидности, работает в обычном режиме и бесперебойно обслуживает клиентов».

Источник:

Минфин

Комментарии - 140

и что вам этот список даст?

А есть еще и непроцентные доходы. У привата они очень большие. 20 миллионов карточек — это большой поток клиентов, платежей…

— залога;

— ковенант;

— гарантий/поручительств;

Тогда есть о чем беспокоиться вкладчикам и даже очень.

Я сказал только то, что реклама «дадим кредит под 15 % » — не всегда означает что вам его дадут без проблем именно под 15 %. Вполне возможно что честные 35 % в привате вам покажутся проще и дешевле, чем 15 % в ...-банке, но с комиссиями, страховками, оценками, кучей дополнительных условий и оговорок.

35% — это МСБ, на нем нельзя стать крупнейшим (рынок маленький).

Да и не 15% рыночная ставка, а 22-25%.

И почему Вы считаете, что условия это плохо?

Укрсоц, Укрсиб, Аваль, Креди-Агриколь нормально кредитуют, под вполне рыночные ставки, если бизнес нормальный, то можно спокойно взять кредит.

Сейчас активно кредитует Прокредит…

Сиб и аваль закуклились и практически не кредитуют. Активно сворачивают бизнес. У Аваля кредитный портфель на 1 января был 21 миллиард, а сейчас — 18 миллиардов. И это при росте курса и переоценке валюты. т.е. падение капитальное.

Аваль не кредитует, срочно гасит старые кредиты и готовится отваливать. Приват забирает его клиентов и кредитует их. В результате один растет — второй усыхает.

Если вы думаете что есть какое-то волшебство — то увы.

Реально, это чушь. Не взыщите…

1. Кому из мет. комбинатов Вы платили последний раз?

2. А кому из аграрников?

3. Может с пищевиками рассчитывались?

4. О, может шахте платили за что-то?

можно несколько примеров?

Я вот никому из таких никогда не платил.

А кредитки и то, что интернет сегмент-работает через них и платит 0,5-1% за каждую операцию (внесение в терминал, снятие банкомате, перечисление)

bank.gov.ua/control/uk/publish/category?cat_id=64097

-карта

-ПОС

-терминал

-банкомат

-счета

Ни у одного другого банка нет такой удобной инфраструктуры, поэтому люди готовы платить больше.

зайдите на Аукро и ОЛХ, посмотрите карты какого банка дают для оплаты.

Потому, что Приват это удобно и люди готовы за это платить.

Время — это тоже ресурс, который стоит денег. Пользуясь приватом, люди платят деньги за время, даже, когда есть другие банки.

Но в нашей стране может быть что угодно.

Если очень важно много платить — купите карту класса Голд за 800 гривен у другого банка, вместо бесплатной у Привата и будет вам счастье…

Даже с расчётом что часть средств пропадёт, высокий процент себя оправдывает.

Остальные пока не отчитывались просто. Вряд ли Приват совсем уникальный с таким показателем…

Подавляющее большинство пользователей этого ресурса — это физ. лица депозитчики, которых будет волновать не статус заемщиков банка, а всего лишь 1 вопрос: вернут ли им вклад по окончании срока размещения депозита.

Банк, который смог нарастить кредитный портфель юридических лиц за период с 01.01.2009 по 30.09.2015 с 47 до 157 млрд. грн., мог бы поделиться историей такого успеха, ну хотя бы в общих чертах.

И прикинем динамику клиентской базы за тот же период

Там все точно и объем валютных кредитов тоже (можно глянуть и архив для динамики):

bank.gov.ua/control/uk/publish/category?cat_id=64097

учитывая рост курса в 3 раза — вот вам 40 миллиардов гривен роста активов только на курсовой разнице.

Поэтому мне интересна — «история успеха» и клиенты.

Конечно разница. Об этом и было обсуждение выше. НБУ изменил методику определения связанных лиц и у Привата пошло нарушение этого показателя. И что? ну дадут им время на приведение показателя в норму — года 3-4.

И мне для подтверждения, что Приват таким не занимается хотелось бы видеть хотя бы 10-ку крупнейших заемщиков. Вы считаете, мое желание не обосновано?

т.е. никакой зависимости между крахом банка и наличием у него связанных лиц — нет. об этом я уже писал.

п.с. откуда информация о том, на чем влетели Финики?

Парочка вопросов на обдумывание, можете не отвечать:

1. Почему, если кредитование связок не проблема, Финики отказались платить?

2. Представьте себя на месте собственника банка, который вывел кредиты на связанных лиц и те работают в других бизнесах и приносят прибыль. Вам резко нужно их оттуда изъять (на поддержку банка), что не может не сказаться на объемах тех бизнесов. А второй вариант не заплатить по кредитам и повесить кредиты по сути на прибыль? То есть тупо заработать несколько миллиардов, а то и десятков миллиардов в момент. Что Вы выберете?

Ярким доказательством этих слов есть пример того, что ни один иностранный банк за все 24 года не лег.

Я надеюсь вы не о CityCommerceBank, так как он к международной группе имеет меньше отношения чем я к балету.

Конечно банки в мире накрываются, но пока умрет хоть один банк представленный у нас и с мамкой с Запада то в Украине местные по 10 раз в гробу перевернутся.

Я и написал — почему они не легли. Это не имеет отношения к связанным лицам.

Причина же падения банков за границей совсем иная и поэтому они там по сравнению с нами редко ложатся!

Особенно хотелось бы такое определение услышать от тех у кого зависли суммы 200+ тыс грн :)

Мне сложно нормальным назвать банкротство когда банк кредитует связанные с акционером компании и те не возвращают кредиты…

Инвестиционная деятельность не менее важная функция работы банковских учреждений, только в нашей стране это не работает. На Западе самые большие банки в основном являются именно инвестиционными.

в этих 47 миллиардах гривен портфеля было 4 миллиарда долларов, которые учитывались в 2009 году по 8 гривен за доллар (и давали 32 миллиарда гривен)

А в 2015 году — они учитываются по 22 и дают уже 88 миллиардов гривен.

И это если вообще ничего не делать. Курсовая разница на ровном месте.

Всего на каких-то 72 млрд. грн. Мелочь!

2. На счет Аваля, а что Вы понимаете под активностью? То что:

— не выдают кредитки направо и налево

— потому, что не рекламируют депозиты под 25%;

— нет кучи отделений?;

Вы вышеперечисленное имели ввиду?

Какое отношение это имеет к юрикам, о которых я говорю?

3. Я с Вами про юриков, Вы мне почему-то про отделения?

2 — отделения обслуживают и привлекают юридических лиц. И приват это делает намного четче и энергичнее чем аваль и прочие.

— падение экономики;

— непрозрачность бизнеса;

— прогнившая судебная система;

Интересно как Приват это все минимизирует? :-)

Вот я где-то слышал, что наращивать портфель быстрее роста экономики — риковано. Может конечно бред? Как Вы считаете?

и, например, ситибанку — это тоже не мешает? как же он работает?

расти быстрее рынка — это нормально. Как же иначе можно увеличить долю рынка, если все растут равномерно?

«Приватбанк системно важен для финансовой системы. Это — крупнейший специализированный сберегательный банк, обслуживающий 34% вкладов населения страны, — цитирует пресс-служба первого зампреда НБУ Александра Писарука. — Регулятор ведет постоянный мониторинг деятельности системных банков. Приватбанк исполняет нормативы ликвидности, работает в обычном режиме и бесперебойно обслуживает клиентов».» « Бойтесь данайцев-дары приносящих»

Если причина проблем — ликвидность, то такие банки ложатся медленно. Сначала задерживая платежи на день-два, потом лимиты на снятие наличных с карт, потом расчеты картами, не выдавая депо и т.п.

«Бойтесь данайцев-дары приносящих»

Ну а вам то чем Приватбанк не угодил или тоже принимаете участие в акции — «Поддержи Россию — опусти Приват». :)

в 4 городах ничего вводить не могут. Вводят только в ГО банка.

итого — провокаторы измельчали. совсем дурню лепят.

чем глупее информационный вброс, тем украинские лохи ему больше верят.

уже на вечер 7-го ноября (утром посмотрели парад и затем пошли снимать всё, что можно в ближайшие отделения и банкоматы) часть банкоматов Приватбанка светилась сообщениями об отсутствии налички.

А Полтава здесь каким боком, пуп или пятка привата:)

Но когда это происходит второй, третий, пятый раз — реакция притупляется. надоедает.

Тут есть банковские работники и они подскажут правда или нет, но когда то читала, что достаточно забрать 5% депозитов, чтобы у банка начались серьёзные трудности.

наступят ли трудности — зависит от миллиона факторов. никакого «определенного процента нет, и быть не может»

«но все равно что то им мешает думать адекватно»

Одни учёные этот феномен называют — «стадный инстинкт».

Другие — «эффект толпы».

А как по мне, так я считаю, что отсутствие лидерских качеств у 90% населения вынуждает это население поступать «как все».

И уже не столь важна тема, будь то единогласное голосование на партийных или комсомольских собраниях, или ажиотажный спрос на товары первой необходимости — все соседи в магазине уже в очереди стоят, а я чем хуже, хотя вроде бы всё есть, но ведь все что-то покупают, куплю и я на всякий случай.

С депозитами тоже полностью аналогичная ситуация — это психология толпы.

С ПИБом был целенаправленная акция мести собственникам, отказавшимся продать свой бизнес формально за неплохие деньги.

Была спланированная акция от псевдовкладчиков возле нескольких филиалов банка, одновременно заснятые ролики крутились по укр-ТВ чуть ли не во всех новостях, на форумах пошла волна всёпропальщиков ну и конечно СМС-ки.

По сведению из непубличных источников, за сущие копейки «завалили» реально работавший крупный банк с разветвлённой филиальной сетью.

Вот на что способна человеческая жадность и глупость.

Им бы своими прямыми обязанностями заняться не мешало — защитой территориальной целостности и конституционного строя (не путать с защитой отдельных личностей на определённых должностях).

Конечно они могут ещё заняться источниками поступлений денег на оплату митингующих, да составить список получателей, чтобы налоговая не забыла с них в первом квартале следующего года попросить уплату подоходного.

Они должны заниматся своей работой. В том числе — атаками непонятных людей на банковскую систему.

Если вы считаете что это совершенно излишнее — мне добавить нечего.

Да и 16 миллионов гривен, потраченных на шару — это копейки.

Правда всё совпало с получением разрешения у НБУ на вывод 40млн долларов из страны депутатом Котвицким (бывшим водителем-телохранителем Авакова) — но всё это мелочи, как и обанкроченный пару лет назад банк Авакова (Базис).

Правда из таких мелочей и получаются огромнейшие дыры в бюджете за счёт искусно разворованных бюджетных средств…

«Они должны заниматся своей работой. В том числе — атаками непонятных людей на банковскую систему.»

Когда просишь — закрыть доступ для авторизации и регистрации с российских адресов — говорят у нас демократия и мы не можем ограничивать права россиян высказывать свою точку зрения на украинских интернет-ресурсах.

А потом, как следствие, всплывает очередная информ-атака с российской территории и российских аккаунтов.

И что может сделать СБУ в такой ситуации — вычислить по адресам ФИО и подать данные в РФ на их задержание и арест — так это будут реальные наградные списки героев по борьбе с «фашизмом» для правительства РФ.

Что еще может СБУ — рекомендовать админам закрывать темы и банить пользователей, причастных к их созданию — так вы первый начнёте трубить об ущемлении демократии…

Всё намного проще — у украинских интернет-ресурсов должна быть однозначная и чёткая проукраинская позиция, а не шалтай-болтай…

iamir.info/mest-ne-za-gorami-kolomojskij-gotovit-otvetochku-bankovoj-zhurnalist/

нафиг бене киев он хочет чтобы его днепр не трогали.

всё поделили уже:)

Ведь уже не первый раз происходит одно и то же и по аналогичному сценарию.

В информационное пространство вбрасывается утка и нагнетаются страсти, идёт обсуждение очередного бреда и как всегда не менее 100+ комментариев.

В прошлом году тема была о хакерах и депозитах, в этом году умнее ввода временной администрации в воскресенье придумать не смогли.

Одинаковым является то, что на дату, когда событие должно произойти комментаторы замолкают — им нечего сказать по существу.

Как в прошлом году никто не смог откликнуться из всех украинских клиентов Приватбанка и рассказать о потере своего депозита так и сегодня все молчат о том, что банк продолжает работать и обслуживать всех клиентов в штатном режиме.

…

Выражаю своё искреннее сочувствие Приватбанку за потерю имущества и денежных средств, а также сотрудникам службы инкассации, ставшим непроизвольными участниками инцидента.

«Подія трапилася вчора близько 21:45 біля одного із банківських відділень у Солом’янському районі столиці. Двоє нападників, погрожуючи застосуванням вогнепальної зброї (мали при собі предмети, схожі на пістолет та автомат), здійснили напад на авто: зловмисники забрали гроші. Сума збитку встановлюється. Внаслідок інциденту ніхто не постраждав.»

О задержаии Корбана трубили все укроСМИ, а о нападении на

инкассаторов Приватбанка — только сайт МВД да ещё РБК-Украина.

Многие писали — это три-четыре новостных интернет-ресурса на сегодняшний вечер, на сегодняшнее утро было только два — МВД и РБК.

Зато о «проблемах» в Приватбанке и о будущем вводе ВА в это воскресенье написали почти все.

http://forum.kurs.com.ua/topic/66-privatbank/?p=247125

p.s. ссылки на конкурентов блокируются…

Так может и ограничимся тем, что заявление хорошее…

Без обсуждения отдельных одиозных личностей.