Сучасне суспільство безперервно генерує величезну кількість інформації. Люди щодня залишають за собою цифровий слід — дані про себе, свої звички, уподобання та цілі.

технології для бізнес

30 липня 2021, 11:43

Рішення на базі Big Data: інструмент розвитку фінсектора і страховка від шахраїв

Ці дані — безцінний ресурс для провайдерів фінансових послуг, проте для його ефективного використання потрібні правильні інструменти. Ми вирішили на прикладі Big Data від lifecell вивчити, як можна використовувати аналітику великих обсягів даних для розвитку бізнесу і захисту від шахраїв і недобросовісних позичальників.

Обсяг інформації, який щодня проходить через мобільного оператора, становить терабайти даних, що можна порівняти із цілодобовим прослуховуванням музики протягом півтора року. Втім, важливий не стільки обсяг, скільки можливість правильно інтерпретувати величезні масиви даних. Компанія lifecell успішно використовує інструменти аналітики Big Data відразу в декількох напрямках. Зокрема, для того, щоб поліпшити обслуговування бізнес-клієнтів та підвищити ефективність своїх внутрішніх процесів, оптимізувати мобільні мережі. Не менш важливим є напрямок — співпраця із урядовими проєктами, такими як smart city і «держава у смартфоні». Також компанія реалізовує проєкт «Турбота крізь кордони» і заходи щодо боротьби із коронавірусом.

Бізнес-клієнтам рішення Big Data від lifecell допомагають покращувати якість клієнтського досвіду, оптимізувати операційні витрати, скорочувати рівень шахрайства тощо.

Аналітика Big Data для компаній фінсектора

Продукти lifecell, розроблені з використанням технологій Big Data, умовно можна розділити на дві групи. До першої належать скорингові моделі, які надають банкам, фінансовим установам та кредитним організаціям результат у вигляді скорингового бала клієнта. До цієї групи входять:

-

кредитний скоринг;

-

маркетинговий скоринг;

-

визначення давності активації номера;

-

SIM-Counter (перевірка кількості унікальних SIM-карток);

Друга група включає сервіси, які аналізують номера і SIM-картки, надаючи відповідь у вигляді «так» або «ні»:

-

IMSI Check (перевірка унікального номера абонента);

-

перевірка переадресації.

Універсальних рішень не існує: у кожного клієнта свій набір параметрів для скорингу, як і різні алгоритми ранжування цих параметрів. Тому модель, ефективна для одного банку, може не принести бажаних результатів іншому. У випадку з кредитними або страховими компаніями різниця буде ще більш відчутною. Виходячи з цього, у lifecell керуються індивідуальним підходом до кожного замовника.

Скоринг на базі Big Data — як це працює

Кредитний скоринг незамінний, коли потрібно оцінити рівень доходів клієнта і, відповідно, визначити його кредитоспроможність. Застосовуючи цю технологію, компанія прискорює час розгляду заявок і знижує рівень неповернень за позиками.

Розробка кредитного скорингу для банку починається з того, що мобільний оператор разом із банком визначає, що являють собою благонадійні і неблагонадійні позичальники з точки зору замовника. Оператор запитує у банку номери телефонів вже існуючих клієнтів, які належать до «хороших» позичальників, а також тих, хто потрапив до групи «поганих». Далі цей анонімізований набір даних (dataset) аналізується на предмет загальних взаємозв'язків і схожості всередині кожної із груп клієнтів. В процесі вивчаються десятки різних прогностичних параметрів (предикторів), їх ранжирують за ступенем важливості і виставляють їм той чи інший скоринговий бал. На підставі сумарного балу всіх предикторів можна із високою часткою ймовірності визначити благонадійність позичальника.

Розробка кредитного скорингу для банку починається з того, що мобільний оператор разом із банком визначає, що являють собою благонадійні і неблагонадійні позичальники з точки зору замовника. Оператор запитує у банку номери телефонів вже існуючих клієнтів, які належать до «хороших» позичальників, а також тих, хто потрапив до групи «поганих». Далі цей анонімізований набір даних (dataset) аналізується на предмет загальних взаємозв'язків і схожості всередині кожної із груп клієнтів. В процесі вивчаються десятки різних прогностичних параметрів (предикторів), їх ранжирують за ступенем важливості і виставляють їм той чи інший скоринговий бал. На підставі сумарного балу всіх предикторів можна із високою часткою ймовірності визначити благонадійність позичальника.

Кредитний скоринг реалізується через API: банк відправляє мобільному оператору номер потенційного клієнта, після чого система автоматично обчислює скоринговий бал і надсилає його замовнику. Ці дані допомагають банку швидко прийняти рішення про видачу позики.

Дані, що дозволяють визначити кредитоспроможність клієнта:

-

Давність активації номера: цей параметр допомагає вирахувати номера-одноденки.

-

Використання телеком-послуг: значення має частота і регулярність використання, а також обсяг і асортимент послуг. Наприклад, один абонент здійснює пару дзвінків на місяць, в той час як інший телефонує щодня на безліч номерів різних операторів, плюс активно користується інтернетом.

-

Оплата телеком-послуг: аналізується стабільність оплати щомісячних пакетів, наявність заборгованостей за номером, підключення додаткових сервісів (роумінг, платні підписки тощо).

-

Список контактів: перевірка кола спілкування абонента для виявлення «хороших» або «поганих» кредитопозичальників.

-

Аналіз маршруту абонента згідно з даними базових станцій оператора. Закономірності в пересуванні дозволяють зрозуміти спосіб життя і звички абонента, визначити роботу кур'єром або водієм таксі, вирахувати перебування в ув'язненні тощо.

-

Модель і вартість мобільного телефону. А також як часто абонент змінює апарати і скільки унікальних SIM-карток пройшло через конкретний телефон.

Маркетинговий скоринг: на що звернути увагу

У маркетингового скорингу безліч областей застосування. Зокрема, він необхідний для формування ефективної стратегії просування товарів або послуг, коли мова йде про правильну сегментації клієнтів і розробку індивідуальних пропозицій. З його допомогою набагато легше визначити найбільш відповідний товар або послугу для кожної категорії користувачів. А це, наприклад, дозволяє уникнути ситуації, коли реклама елітної продукції транслюється для аудиторії з невисоким доходом. Маркетинговий скоринг допоможе підібрати найбільш дієві канали комунікації із клієнтами і відповідний для цього час, висвітить проблеми, які можуть призвести до відтоку клієнтів.

Припустимо, компанія планує оптимально використовувати рекламний бюджет для просування продукції. Щоб визначити потрібну аудиторію, особлива увага фокусується на певних предикторах доходу клієнта і/або особливостях його поведінки, серед яких можна виділити:

-

геолокацію (райони проживання і роботи абонента, де він проводить вільний час, як часто буває за кордоном);

-

модель смартфона;

-

стабільність оплати телеком-послуг;

-

інтенсивність споживання і канали використання інтернет-трафіку: соцмережі, месенджери, стримінгові сервіси тощо.

Антифрод-сервіси для банків і фінустанов

За інформацією від Української міжбанківської асоціації членів платіжних систем EMA, збиток від незаконних операцій з використанням SIM-карток у 2020-му році становив в середньому 12 500 грн за одну транзакцію. Якщо система не відслідковує підозрілі операції, шахраї встигають використовувати картку дкілька разів, виводячи з рахунків сотні тисяч гривень. І це якщо говорити тільки про фінансові втрати, між тим репутаційна шкода може мати набагато серйозніші наслідки. Тому інтерес до антифрод-сервісів у компаній зі сфери фінансів останнім часом значно зріс.

Асортимент антифрод-сервісів, які компанії фінансового сектора застосовують для захисту своєї репутації та грошей від шахраїв, досить широкий. Почнемо з послуги визначення давності активації номера, яка раніше була частиною кредитного скорингу, але через високу затребуваність у клієнтів її також виділили в окремий сервіс. Банки і МФО активно використовують цей продукт в процесі рішення щодо видачі позики, щоб вирахувати SIM-картки, які були активовані безпосередньо перед запитом на кредит. Такі номери не гарантують, що позичальник буде і далі залишатися на зв'язку, а значить, зростає ймовірність відмови в кредиті.

Асортимент антифрод-сервісів, які компанії фінансового сектора застосовують для захисту своєї репутації та грошей від шахраїв, досить широкий. Почнемо з послуги визначення давності активації номера, яка раніше була частиною кредитного скорингу, але через високу затребуваність у клієнтів її також виділили в окремий сервіс. Банки і МФО активно використовують цей продукт в процесі рішення щодо видачі позики, щоб вирахувати SIM-картки, які були активовані безпосередньо перед запитом на кредит. Такі номери не гарантують, що позичальник буде і далі залишатися на зв'язку, а значить, зростає ймовірність відмови в кредиті.

SIM-Counter потрібен для перевірки кількості унікальних SIM-карток в одному телефоні. Сенс в тому, що деякі «умільці» купують відразу декілька стартових пакетів мобільних операторів спеціально для отримання кредитів та інших фінпослуг, прив'язаних до номера телефону. Після активації послуги сімка викидається, потім використовується інша і т.д. Результат SIM-Counter надається замовнику у вигляді скорингу: чим вище бал, тим більша кількість унікальних номерів використовувалася в одному телефоні за певний відрізок часу.

Як пояснили у компанії lifecell, скорингові моделі доводиться постійно вдосконалювати, так як зі сплином часу зловмисники вигадують нові способи шахрайства.

IMSI Сheck — сервіс, який перевіряє факт заміни SIM-картки за її унікальним номером IMSI: зазвичай він складається з 15 знаків, але може бути й коротшим. Якщо за номером фіксується заміна, це може свідчити про несанкціонований перевипуск сімки. Така схема досить популярна у шахраїв, які націлені на банківські рахунки абонентів, прив'язані до фінансового номером телефону, або ж планують взяти кредит на чуже ім'я. Щоб отримати доступ до номера, зловмисники спочатку блокують SIM-картку жертви як вкрадену або втрачену, а потім перевипускають її на своє ім'я. Це досить легко зробити із передплаченими номерами, яких в Україні більшість.

IMSI Сheck зазвичай використовується у кредитному скорингу, але може застосовуватися і як окремий інструмент верифікації.

Перевірка переадресації. Зараз спілкування між фінустановами і клієнтами відбувається переважно в електронному вигляді, що відкриває безліч можливостей для шахраїв. Зловмисники встановлюють на телефоні наміченої жертви переадресацію на свої номери, і коли банк телефонує до клієнта або надсилає йому SMS із одноразовим кодом для підтвердження операцій, шахраї перехоплюють ці дзвінки та повідомлення. Банк вважає, що отримує підтвердження від клієнта, в той час як клієнт залишається не в курсі того, що відбувається, а гроші йдуть з рахунку.

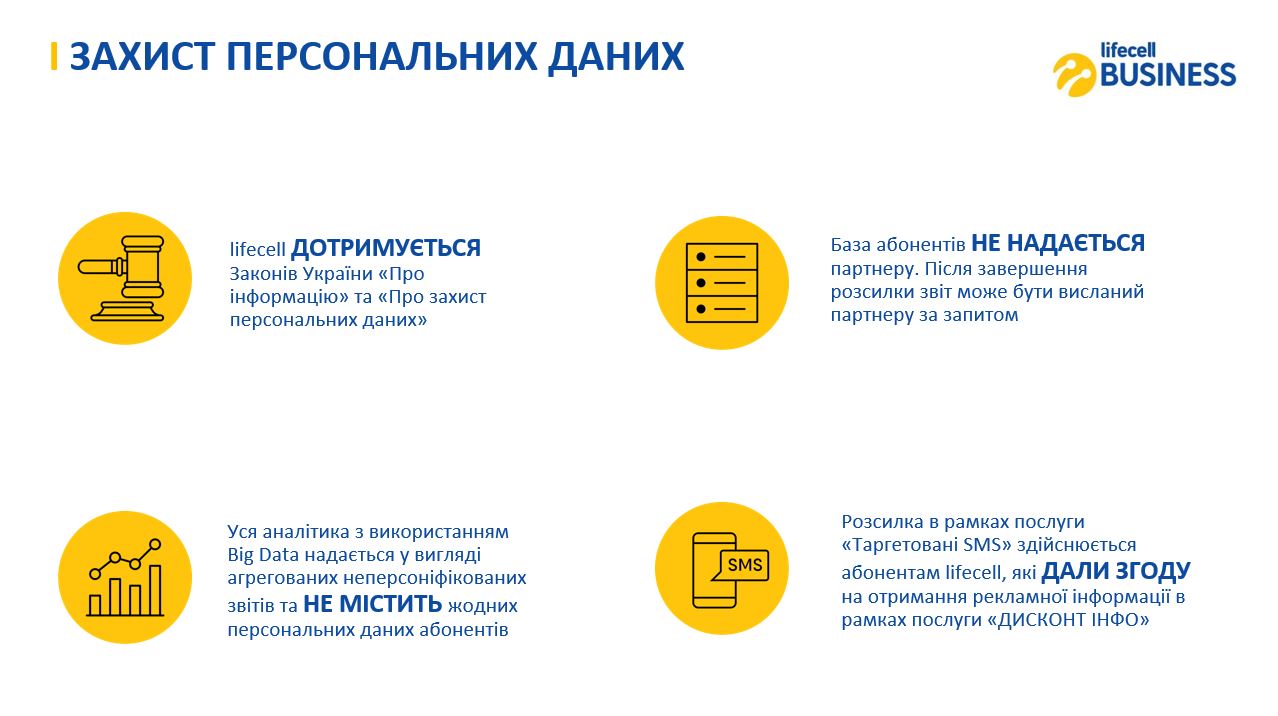

Скоринг і захист персональних даних

Для проведення скорингу використовується номер телефону потенційного позичальника, тобто персональна інформація абонента. Однак в цьому випадку не можна говорити про те, що відбувається «злив даних». Будь-яка процедура із мобільним номером можлива лише за згодою власника цього номера. Наприклад, якщо людина хоче отримати кредит, вона повинна дати письмовий дозвіл банку або МФО на обробку своїх персональних даних. Що стосується реклами, то її отримує клієнт, який добровільно залишив свої контакти, наприклад, при заповненні анкети в магазині або АЗС на отримання дисконту, під час участі в акціях тощо.

lifecell гарантує, що при створенні рішень на базі Big Data для бізнес-клієнтів використовуються виключно неперсоніфіковані і агреговані дані, які були зібрані і оброблені відповідно до закону ЗУ «Про захист персональних даних» та ЗУ «Про інформацію».

Кількість компаній, які використовують продукти на базі Big Data, останнім часом значно зросла. Про це свідчать цифри. За словами Юрія Голято, експерта з рішень та пропозицій для корпоративного бізнесу компанії lifecell, у травні 2021 року число клієнтів, які використовують Big Data, зросло на 340%, а дохід компанії в цьому напрямку збільшився на 518%, порівнюючи з аналогічним періодом минулого року. Загалом же сектор послуг для компаній фінансового сектора генерує понад 50% сукупного доходу lifecell від усіх сервісів аналітики великих обсягів даних.

Кількість компаній, які використовують продукти на базі Big Data, останнім часом значно зросла. Про це свідчать цифри. За словами Юрія Голято, експерта з рішень та пропозицій для корпоративного бізнесу компанії lifecell, у травні 2021 року число клієнтів, які використовують Big Data, зросло на 340%, а дохід компанії в цьому напрямку збільшився на 518%, порівнюючи з аналогічним періодом минулого року. Загалом же сектор послуг для компаній фінансового сектора генерує понад 50% сукупного доходу lifecell від усіх сервісів аналітики великих обсягів даних.

Більше про можливості Big Data читайте на сторінках lifecell Business у Facebook та Linkedin.

![]()

Джерело:

Мінфін

Коментарі - 14