Вже за тиждень НБУ може знову знизити ключову ставку, що змусить банки ще активніше різати дохідність депозитів. Розберемо, чи буде вигідно й надалі розміщувати свої кошти в банках, та які умови обрати консервативним та ризиковим інвесторам.

19 жовтня 2023, 14:42

Депозити дешевшають: що краще — купити валюту чи нести гроші до банку

Чому банки змушені різати дохідність депозитів

Офіційна статистика фіксує уповільнення зростання споживчих цін. За підсумками вересня, інфляція у річному вимірі становила 7,1%, проти 8,6% у серпні. Фактичні темпи зростання цін виявилися істотно нижчими за липневий прогноз НБУ, що визнає й сам регулятор.

Багато в чому цьому сприяло зниження цін на деякі сезонні продукти харчування та неможливість вивезення на кордон аграріями частини свого врожаю та продуктів його переробки. Крім того, формально мораторій на підвищення низки тарифів на послуги ЖКГ продовжує стримувати адміністративну інфляцію.

З негативних чинників варто відзначити подальше подорожчання палива, що буде й надалі закладено до всіх цін у промисловості, сільському господарстві та в торгівлі.

Проте, поки що для чиновників НБУ все складається відносно добре: базова інфляція у вересні знизилася до 8,4% р/р, із 10,0% р/р у серпні. Нацбанк стверджує, що під впливом усіх вищезазначених факторів споживча інфляція наприкінці року все ж таки буде нижчою за його липневий прогноз.

Тому на майбутньому засіданні Правління Нацбанку щодо грошово-кредитної політики (воно відбудеться 26 жовтня) облікову ставку, найімовірніше, знову знизять із нинішніх 20% річних до 18−19% річних.

Скоригують і виплату за депозитними сертифікатами Нацбанку: з діючих наразі за «овернайтами» 16% річних до 14−15% річних, а за тримісячними депсертифікатами — до 18−19% річних (до рівня ухваленої керівництвом Нацбанку нової облікової ставки).

Вкладення в депсертифікати залишаються для банків одним із найважливіших джерел доходів. Тому зниження ставок за ними призведе до чергового зниження банками відсоткових ставок за гривневими вкладами для населення та депозитами юридичних осіб.

Яку дохідність запропонують банки після 26 жовтня

Як і раніше, агресивніше їх знизять держбанки та «дочки» фінустанов із іноземним капіталом. А ось банки з місцевими акціонерами, особливо невеликі, будуть обережнішими в частині зниження ставок.

У цих банках левову частку пасивів становлять саме кошти населення, і відхід таких клієнтів через низькі ставки за вкладами рівносильний втраті перспектив подальшого розвитку.

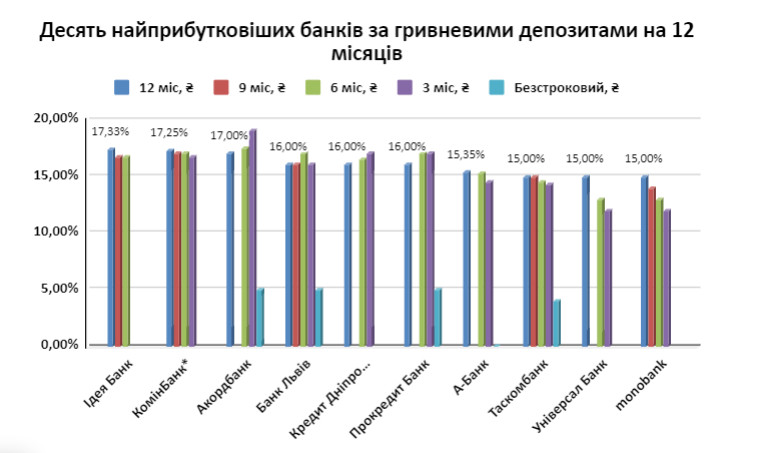

Джерело: Дані Мінфіну за 26.09.2023−09.10.2023

Український індекс ставок за депозитами фізосіб станом на середину жовтня цього року виглядав так:

.jpg)

За моїми прогнозами, після зниження облікової ставки до 18%-19% річних держбанки та «дочки» іноземців знизять свої ставки:

-

на 1%-2% річних за гривневими вкладами на 1 рік,

-

на 1%-1,5% річних за вкладами на 9 та 6 місяців,

-

на 0,75%-1,25% річних за вкладами на 3 місяці,

-

на 0,5%-1% річних за вкладами на місяць, та за продуктами, «прив'язаними» до поточних рахунків населення у гривні.

Банки з українським приватним капіталом (особливо дрібні та середні) будуть менш агресивними у своїх зниженнях ставок:

-

ставки у гривні на 1 рік знизяться на 0,75%-1,25% річних,

-

за вкладами на 9 та 6 місяців — на 0,5%-1%,

-

за вкладами на 3 місяці — на 0,25%-1%,

-

на 0,25−0,5% річних за вкладами терміном на 1 місяць, і за продуктами, «прив'язаними» до поточних рахунків населення у гривні.

А загальна картина у вигляді Індексу ставок за депозитами фізичних осіб прямуватиме до мети:

-

13,2% — за 3-місячними вкладами,

-

13,7% — за 6-місячними продуктами,

-

13% — за 9-місячними вкладами,

-

13,5% — за депозитами фізосіб на 1 рік.

Причому процес зниження ставок за новими депозитними продуктами у гривні проходитиме досить оперативно — за 1−2 тижні з моменту нового зниження облікової ставки. Натомість, вартість комерційних кредитів знижуватиметься не так оперативно. Банки мотивуватимуть це значними ризиками при кредитуванні у воєнний час.

Тому тим, хто хоче розмістити кошти на гривневий депозит, я радив би з цим особливо не тягнути і використовувати ті банківські вклади, де є можливість подальшого поповнення депозиту за раніше зафіксованою ставкою.

Читайте також: Дрібні банки ріжуть дохідність за валютними депозитами

Що вигідніше: гривневий депозит чи купівля готівкового долара

Після запровадження Нацбанком «гнучкого керованого курсу», питання «що вигідніше — купівля валюти чи депозит» знову стало актуальним для власників депозитів, термін яких добігає кінця.

Якщо взяти до уваги мої прогнози середнього зниження відсоткових ставок за гривневими депозитами, «чиста» дохідність вкладу в гривні в еквіваленті $1 000 буде наступною (усереднений готівковий курс прийому долара станом

Для 3-місячного депозиту (93 дні) під 13,2% річних «чиста» дохідність після сплати податку та військового збору за весь період = 1 028,83 грн.

Загальна сума через 3 місяці для вкладника = 39 028,83 грн.

Орієнтовний курс продажу обмінниками фінкомпаній долара населенню через 3 місяці, щоб вийти в нуль, для вкладника має бути не вищим за 39,028 грн/$.

Тобто за три місяці курс продажу валюти має зрости на 1,028 гривні на доларі.

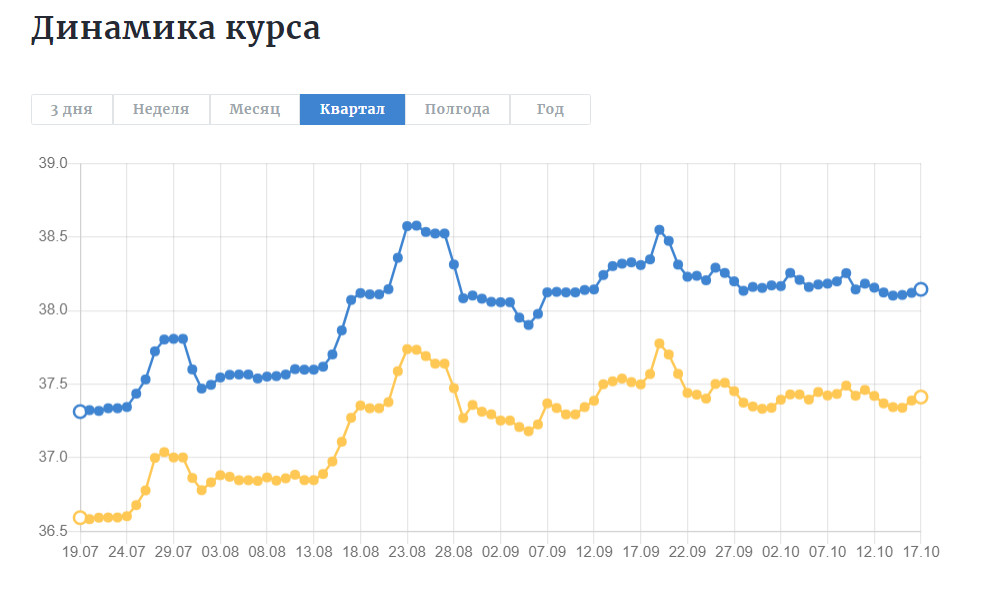

А ось як історично поводився готівковий курс 3 місяці:

Для 6-місячного депозиту (183 дні) під 13,7% річних «чиста» дохідність після сплати податку та військового збору за весь період = 2 101,16 грн.

Загальна сума за 6 місяців для вкладника = 40 101,16 грн.

Орієнтовний курс продажу обмінниками фінкомпаній долара населенню через 6 місяців, щоб вийти в нуль, для вкладника має бути не вищим за 40,10 грн/$. Тобто за 6 місяців курс продажу валюти має зрости на 2,10 гривні на доларі.

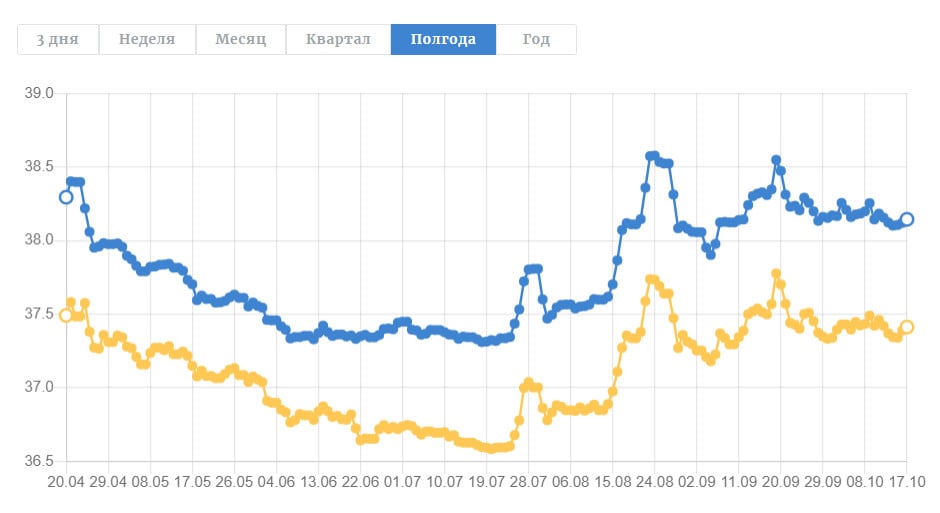

Ось як історично поводився готівковий курс 6 місяців:

Для 9-місячного депозиту (276 днів) під 13,0% річних «чиста» дохідність після сплати податку та військового збору за весь період = 3 007,04 грн.

Загальна сума за 9 місяців для вкладника = 41 007,04 грн.

Орієнтовний курс продажу обмінниками фінкомпаній долара населенню через 9 місяців, щоб вийти в нуль, для вкладника має бути не вищим за 41,00 грн/$. Тобто за 9 місяців курс продажу валюти має зрости на 3 гривні на доларі.

За вкладом на рік (365+1 день) під 13,5% річних «чиста» дохідність після сплати податку та військового збору за період = 4 140,96 грн.

Загальна сума через 12 місяців для вкладника = 42 140,96 грн.

Орієнтовний курс продажу обмінниками фінкомпаній долара громадянам через 1 рік, щоб вийти в нуль, для вкладника має бути не вищим за 42,14 грн/$. Тобто за 1 рік курс продажу валюти має зрости на 4,14 гривні на доларі.

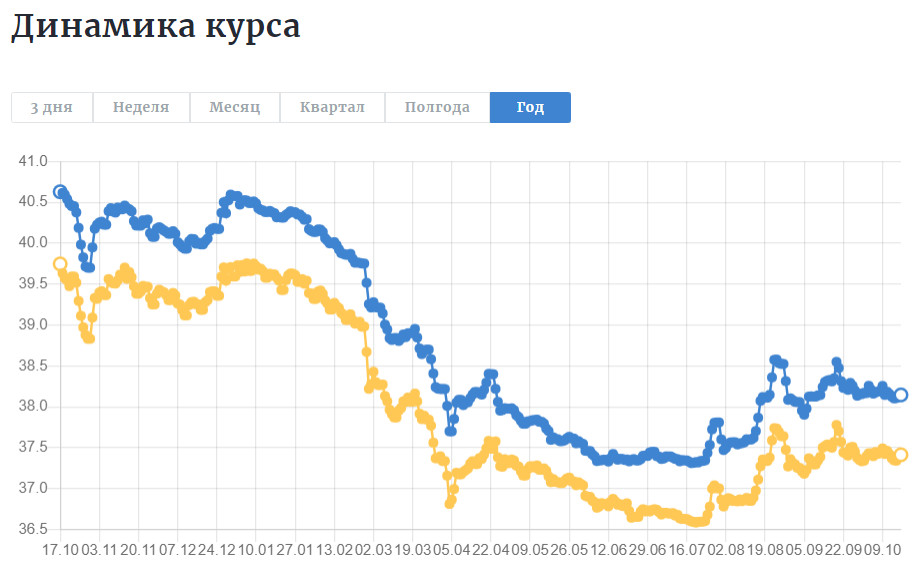

А ось як історично поводився готівковий курс 9 і 12 місяців:

При незмінності поточних вхідних даних (у т.ч. регулярне надходження міжнародної допомоги та інших факторів, які поки що підтримують гривню) найвигіднішим вкладенням виявилися б депозити в гривні терміном на 1 рік. Спрацював як фактор зниження самого готівкового курсу, так і максимальний заробіток на депозиті. По-різному в «плюсах» залишилися б і вкладники на 3−6−9 місяців.

Тобто вклад у гривні був би цікавішим для громадян, ніж просто купівля готівкової валюти «під матрац».

Читайте також: Олена Іщенко: До кінця року курс долара може становити 39 грн/$

Але враховуючи специфіку війни та збереження ризиків девальвації гривні, якщо щось піде не так із фінансуванням дефіциту бюджету беземісійним шляхом (особливо у 2024 році), то я все ж таки віддав би перевагу поки що саме 3-місячним вкладам у гривні. Вони дозволяють відносно швидко при правильно сформованому платіжному календарі виходити з гривні у валюту у разі девальваційних стрибків курсу гривні щодо долара.

Для бажаючих ризикнути, але й заробити, я б тоді порекомендував із депозитних продуктів саме вклади у гривні з можливістю поповнення за початковою ставкою на терміни до 6 місяців (поки що за ними одна з найвищих дохідностей), або відразу на рік із надією на стабільність гривні у такій довгій, за воєнними мірками, перспективі.

Логіка тут проста. Якщо період зниження облікової ставки триватиме, нові вклади можна буде розмістити вже тільки з меншою дохідністю, ніж зараз. А при запропонованому варіанті на півроку чи рік можна виграти як за рахунок довкладень вкладу на вигідніших «старих» умовах, так і за рахунок отримання непоганої дохідності в гривні за відносно стабільного курсу. Але, наголошую, такий сценарій більше підходить саме для вкладників, які бажають ризикнути.

У будь-якому разі, не варто забувати про диверсифікацію вкладень, та тримати свої заощадження у пропорції:

-

60−70% — у гривні на депозитах або в ОВДП,

-

30−40% — у валюті (50/50 у доларі та в євро) — також на депозитах або у валютних облігаціях.

Це не найбільший рівень заробітку, проте менш ризиковий у поточних воєнних умовах.

Автор:

Джерело:

Мінфін

Коментарі - 3