Алексей Бернацкий

Зареєстрований:

14 листопада 2017

Останній раз був на сайті:

13 березня 2023 о 12:53

14 листопада 2017

Останній раз був на сайті:

13 березня 2023 о 12:53

- 4 жовтня 2018, 20:18

Есть ли в Украине кредиты и займы под 0%? Личное расследование

Рынок финансовых услуг в Украине за последние годы значительно возрос, в частности, за счет роста микрофинансовых организаций. Сейчас каждый второй гражданин слышал о микрозаймах, а каждый третий – пытался ими воспользоваться. Привлекательные, на первый взгляд, условия, в том числе и нулевая процентная ставка, завлекают заемщиков. Люди считают, что такие деньги им достаются абсолютно бесплатно. Так ли это? И можно ли реально оформить кредит под 0% в Украине, попробуем разобраться.

Какие МФО предлагают кредит под 0%

Взять кредит в банке под 0% невозможно. Исключение, разве что кредитная карта с льготным периодом действия. Да и сами банки не обманывают и не предлагают клиентам заманчивые условия кредитования.

А вот такие компании как МФО – микрофинансовые организации, которых на рынке сейчас более 30, — заманивают клиентов уж на очень привлекательные условия. Каждая вторая организация предлагает заемщикам:

- нулевую ставку;

- отсутствие комиссий;

- 100% подтверждение кредитной заявки;

- оперативное перечисление средств.

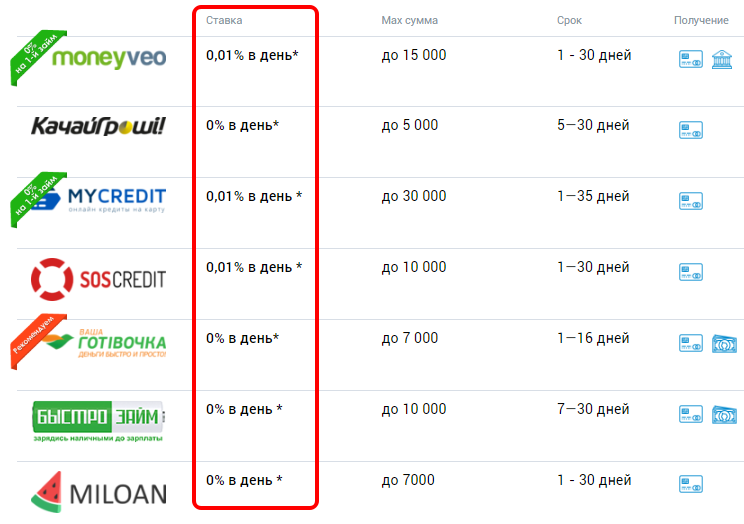

Так ли это? Если изучить предложения на рынке, то да: 15 компаний из 30 действующих на территории Украины предлагают 0 ставку. Эта информация подтверждена многими агрегаторами микрозаймов, где собраны кредитные предложения украинских МФО:

Источник: https://deltabank-online.com.ua/mikrozajmy-onlajn/

Как видно из представленного списка, то все компании предлагают взять деньги под 0-0,01%. Оформить в кредит можно до 15000 гривен на срок до 30 дней. Казалось бы, очень заманчивое предложение: взял в долг деньги, и вернул через определенный период столько, сколько и взял. Платить за услуги компании и не нужно.

На деле выходит совсем другая ситуация. И каждый потенциальный заемщик, который задумывается о «легком» займе, должен об этом знать.

Что на самом деле предлагают МФО

Попробуем разобраться в ситуации. Например, первая компания из списка — Moneyveo. Популярная в Украине организация, активно себя рекламирующая и пользующая спросом среди населения. По тем условиям, которые указаны на сайте, почти каждый желающий может взять кредит в размере до 15000 гривен на 1 месяц под 0%. Так ли это?

Попробуем разобраться в ситуации. Например, первая компания из списка — Moneyveo. Популярная в Украине организация, активно себя рекламирующая и пользующая спросом среди населения. По тем условиям, которые указаны на сайте, почти каждый желающий может взять кредит в размере до 15000 гривен на 1 месяц под 0%. Так ли это?

И да, и нет. Если Вы никогда не обращались в эту компанию и решили первый раз оформить займ, то в качестве бонуса будет установлена нулевая ставка. Это правда. Но никто не даст при первичном обращении максимальную сумму. Оформить в долг получиться не более 500-1000 гривен.

При повторном обращении (из личного опыта) для клиента уже доступна большая сумма — несколько тысяч гривен. Но ставка составляет уже точно не 0%. Например: взяв 4000 гривен, вернуть пришлось 4200. И это при условии, что срок кредитования составил всего лишь 2 дня. Если взять 4000 гривен в кредит на месяц, то вернуть придется целых 6000 гривен.

Итого: за месяц переплата по кредиту составит 50% от суммы займа, то есть 1,67% в день или почти 608% за год. Впечатляет? Это точно не нулевая ставка.

Для заемщика преимущество данной организации может заключаться в том, что, как показал эксперимент, компания реально не запрашивает сканы документов и телефоны родственников.

Идем дальше. Например, компания AlexCredit. Также достаточна известная в организации микрофинансовая организация, которая рекламирует свои услуги на телевидении. По условиям организации, заемщик может взять в долг под 0% до 10000 гривен на срок до 30 дней. На практике ситуация оказалось иной.

Идем дальше. Например, компания AlexCredit. Также достаточна известная в организации микрофинансовая организация, которая рекламирует свои услуги на телевидении. По условиям организации, заемщик может взять в долг под 0% до 10000 гривен на срок до 30 дней. На практике ситуация оказалось иной.

Получить сумму в 10000 гривен очень сложно, даже невозможно. После звонков операторов организации и прохождения идентификации получилось взять в кредит только 1500 гривен. Кредит реально был взят под 0 %, но при условии, что он был сразу же и погашен. Вообще, компания позволяла вернуть средства в течение 21 дня (но не заявленных 30 дней).

После первичного займа, кредитный лимит был увеличен. Но и ставка по кредиту уже не была 0. По итогу подсчетов был сделан вывод: ставка составила те же 600% в год.

Выводы

Взять кредит под 0% можно, но только в том случае, если сумма займа будет минимальной (всего пару сотен гривен), а срок пользования кредитом не будет превышать нескольких дней. И то, для того, чтобы получить такие условия кредитования, необходимо обращаться только в надежные и проверенные МФО. На практике такие организации могут взимать скрытые комиссии за погашение займов.

Но если речь идет именно о кредите, в том понимании, в котором мы привыкли, то получить его под 0% невозможно. Проценты на такие услуги очень высокие и превышают банковские в несколько раз. Кроме того, штрафные санкции за непогашение долга огромны. И если с банком можно договориться о реструктуризации долга или о его рефинансировании, то решать проблемы с МФО придется через коллекторские службы. Офисов таких организаций даже в мегаполисах нет, не то, что в небольших населенных пунктах.

Конечно, никто не говорит о том, что МФО – это зло, и ни в коем случае не нужно пользоваться услугами таких организаций. При грамотном подходе и внимательном ознакомлении с условиями кредитования, можно взять небольшой кредит на маленький срок. Но вот от больших кредитов на долгий срок однозначно следует отказаться.

|

|

13

|

Переглядів: 4218, сегодня — 0

- 17:33 Долар та євро подешевшали на міжбанку

- 16:46 Шість років позбавлення волі: Апеляція ВАКС поставила крапку в «газовій справі» Насірова

- 16:25 НБУ встановив курси валют на п’ятницю: євро подешевшало на 36 копійок

- 13:46 Кредити під виглядом USDT: НБУ заборонив Crypsee видавати кредити

- 12:52 Visa та RozetkaPay впровадили біометричну автентифікацію онлайн-платежів

- 12:34 Franklin Templeton купує криптопідрозділ CoinFund

- 12:16 Укргазбанк за купівлю військових ОВДП в«Дії» братиме комісію

- 11:55 Біткоїн просів до $66 000, Drift Protocol втратив понад $270 млн через кібератаку: що нового на крипторинку

- 10:44 Курс валют на четвер: в банках долар втратив 10 копійок, євро дорожчає

- 10:40 Прибуток в умовах турбулентності: від золота до нафти та фондових індексів

Коментарі - 49