Сьогодні, 5 вересня, Нацбанк озвучить рішення щодо облікової ставки. Вірогідно, що регулятор продовжить знижувати її потроху — на 0,5%.

5 вересня 2019, 9:31

Традиційні 0,5%: чи варто очікувати більшого від НБУ

Головний менеджер з макроекономічного аналізу Райффайзен Банку Аваль Михайло Ребрик розповів «Мінфіну», чтому така тактика регулятора виправдана і чому більш агресивне зниження не на часі.

Аргументи на користь зниження облікової ставки на 0,5%

1) Відразу кілька чинників сприяють уповільненню інфляції до встановленої НБУ цілі:

- низькі світові ціни на природний газ позитивно позначаються на комунальних платежах;

- низькі ціни на нафту та вирішення проблем з поставками ведуть до зниження цін на паливо;

- стан платіжного балансу, обсяг золотовалютних резервів та перспектива відновлення співробітництва з МВФ допомагають утримувати відносно стабільний курс гривні.

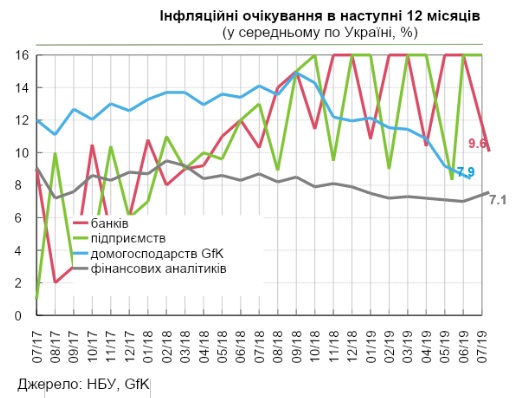

2) Інфляційні очікування покращуються: протягом наступних 12 місяців домогосподарства очікують інфляцію на рівні 7,9% проти 12,1% на початку року; аналітики — на рівні 7,1% проти 7,5%, а підприємства — 7,7% проти 9,5%.

3) Політична невизначеність дещо знизилася після формування монобільшості в парламенті. На позитивну оцінку також заслуговує затвердження складу уряду та формування амбітного плану структурних реформ.

4) НБУ оприлюднив сценарії майбутньої динаміки облікової ставки. Базовий сценарій передбачає її зниження до 15% у 2019 році, і до 8% до кінця 2021-го. Звісно, сценарій – це лише прогноз, а не зобов’язання. Однак наразі підстав для відхилення від наданого прогнозу немає.

Чинники, які заважають більш істотному зниженню облікової ставки

1) Повільне зниження інфляції та повернення індексу споживчих цін до цільового діапазону:

- індекс споживчих цін у річному вимірі у липні виріс до 9,1% проти 9,0% у червні. І це суттєво вище таргету 5%±1%. Крім того, очікується відносно поганий врожай окремих фруктів та овочів.

- базовий індекс споживчих цін не знижується чотири місяці поспіль (7,4%), незважаючи на жорсткість монетарної політики НБУ.

- індекс цін виробників промислової продукції зріс до 6,7% у липні проти 4,5% місяцем раніше, хоча ціни на паливо і природний газ знижуються. Ймовірно, що зростання продовжиться, а це з певним лагом може транслюватися на споживчу інфляцію.

2) Інфляційний тиск з боку факторів інфляції попиту залишається високим на тлі зростання доходів населення і рекордно високих споживчих настроїв (індекс InfoSapiens в липні досяг 88%). Зарплати у липні зросли на 19,6% у номінальному і на 9,5% у реальному вираженні. Крім того, і надалі ростуть темпи споживчого кредитування (+17,3% через банки, +12,6% через кредитні спілки, +18,2% через фінансові компанії) і надходжень від трудових мігрантів (+12,5%).

Ймовірно, що вказані причини стануть на заваді виконанню прогнозу НБУ щодо зниження інфляції до 6,3% у грудні 2019 року. Саме тому навряд чи слід очікувати агресивного зниження ключової ставки. До кінця року залишається 3 засідання правління НБУ з питань монетарної політики, тож аналітики Райффайзен Банку Аваль очікують наприкінці року додаткове зниження на 1,5 в.п. — до 15,5%.

Джерело:

Мінфін

Коментарі - 10