31 июля ФРС США ожидаемо сохранил процентные ставки на текущем уровне 5,25−5,5% годовых, после чего глава Федрезерва Джером Пауэлл допустил возможность снижения ставок уже в сентябре (что и было заложено рынком в прогнозы). И, казалось бы, ничто не предвещало беды.

8 августа 2024, 7:30

Читати українською

По мировым рынкам пронеслось цунами: как это отразится на Украине

Конечно, вышедшие позже негативные данные по американскому рынку труда испугали инвесторов, которые засомневались в хороших перспективах американской экономики. Но вряд ли кто-нибудь мог ожидать событий, которые стали очередным «черным» понедельником на мировых рынках.

Обвал начался с азиатских индексов, которые открываются раньше других, — в ночь на понедельник японские индексы Topix и Nikkei упали более чем на 12%, побив рекорд «черного понедельника» 1987 года. За следующие три дня падение составило около 24%.

Далее распродажи перекинулись на остальные рынки. Stoxx Europe 600 за день упал на опасные 3,2%. Приблизительно в тех же опасных пределах на открытии упали американские S&P 500 (3,3%) и Nasdaq 100 (3,5%). Фьючерсы до открытия основной сессии падали еще сильнее (до 6% по контрактам на Nasdaq).

Ближе к вечеру основным американским индексам немного удалось отыграть падение, после проседания начал восстанавливаться и рынок Японии. Это говорит о том, что пока о мировом глобальном кризисе говорить рано, а события начала недели, скорее, можно отнести к сильной коррекции после долгого периода роста.

Как решение японского центробанка обвалило местный фондовый рынок

В прошлую среду Банк Японии неожиданно повысил ставку до максимального с декабря 2008-го уровня в 0,25% и пообещал до первого квартала 2026 года сократить покупки облигаций в два раза (примерно до 3 трлн иен, или в эквиваленте около $19,9 млрд). Кроме этого, руководство Центробанка Японии не исключило еще одного повышения ставок.

С одной стороны, такие решения Банка Японии позволили иене укрепиться, что сразу же снизило интерес инвесторов к операциям «керри-трейд». Со времен отрицательных ставок инвесторы привлекали дешевые кредиты в иене и вкладывали в активы стран, где ставки были выше.

Более высокие ставки в Японии означают, что те, кто занимал в иенах, получают сейчас убыток. Поэтому глобальные спекулянты стали закрывать свои позиции в активах за рубежом и покупать иену для закрытия своих сделок в этой валюте. Это и начало укреплять позиции иены.

Почему это стало происходить так быстро? — Дело в том, что операции «керри-трейд» обычно проходят с большой долей заемного капитала (кредитного плеча), что увеличивает влияние этих операций на стоимость активов в тот момент, когда заемный капитал дорожает. А повышение процентных ставок Центробанком Японии как раз спровоцировало рост стоимости кредитов под операции «керри-трейд» в японских иенах.

С другой стороны, параллельно с этим происходила и распродажа активов на японском фондовом рынке, что приводило к снижению самой стоимости бумаг в иенах.

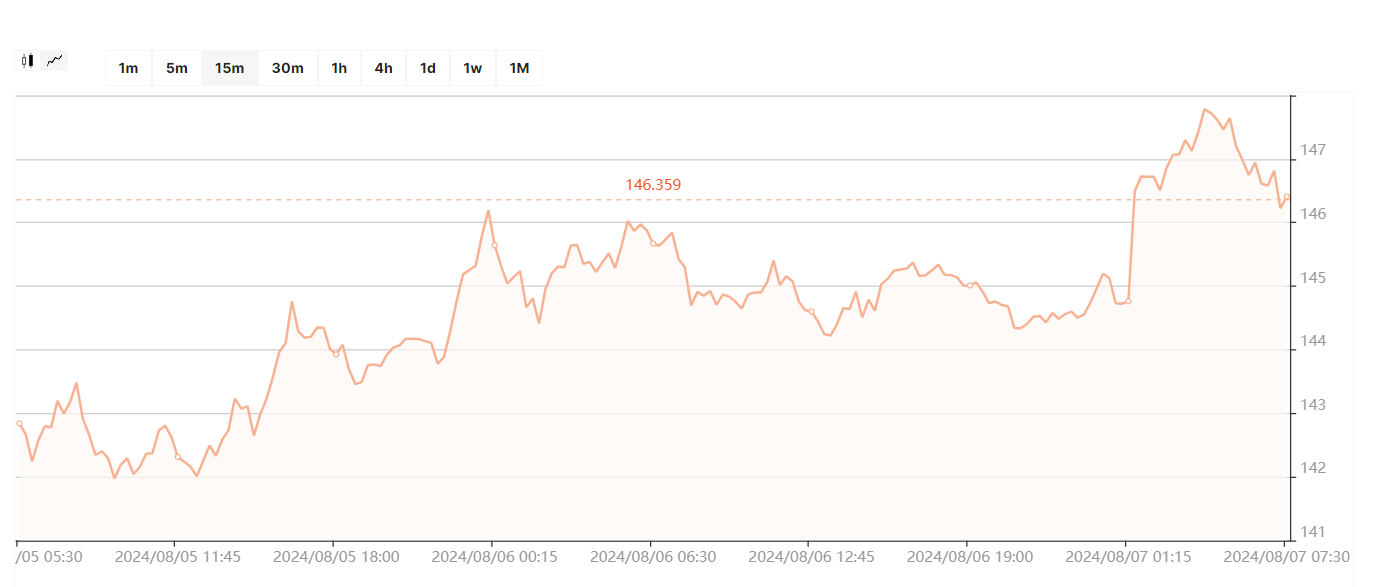

Таким образом, эти два разнонаправленных движения на финансовом рынке Японии привели к серьезным дисбалансам. В итоге перекосы на рынке Японии привели к тому, что в прошлую пятницу курс иены относительно доллара опустился ниже психологического порога в 150 иен за доллар.

Динамика пары иена/доллар

Почему посыпались рынки Европы и США

Ситуация в Японии стала катализатором распродаж на других фондовых рынках мира. Но одно это обстоятельство не привело бы к таким провалам европейского и американского рынков без слабых данных по рынку труда США. Согласно отчету, который вышел в минувшую пятницу, уровень безработицы вырос до 4,3% — самого высокого показателя с октября 2021 года.

Эти цифры сами по себе не были бы так критичны (экономическая история помнит периоды, когда безработица доходила и до 10%), но опять же, сработал психологический фактор — инвесторы однозначно решили, после публикации таких данных по американской безработице, что Федрезерв опоздал со снижением ставки, и что теперь экономике США угрожает рецессия.

Чтобы ее предотвратить и поддержать экономику, по мнению инвесторов, ФРС придется резко снижать ставки в ущерб борьбе с инфляцией. Поэтому теперь они ждут не два (как было заложено ранее), а до пяти снижений ставки в 2024 году (условный один шаг понижения — это 0,25% годовых).

В этом году регулятор будет заседать еще трижды. А это значит как минимум два снижения по 0,5% годовых, что не вписывается в действующие инвестиционные концепции мировых инвестбанков и крупных спекулянтов.

Например, тот же Citigroup уже говорит о снижения ставок на 50 базисных пунктов в сентябре и в ноябре, а также ожидает еще одного снижения в декабре 2024 года. Также возникла масса слухов о внеочередном заседании ФРС для оперативного реагирования на охлаждение американской экономики. Это, в принципе, возможно по процедуре Федрезерва, но на практике почти не применяется.

Такое мощное недавнее падение именно японских рынков во многом связано и с другим опять же психологическим фактором — японские трейдеры получили возможность первыми отыграть у себя новости по американской безработице (это ночь по европейским и американским часовым поясам). Кроме того, что они получили убыток, они были вынуждены еще и продавать дополнительные активы, чтобы закрывать свои торговые позиции, открытые ранее за кредитные деньги через механизм «кредитного плеча».

Это только усилило падение японского рынка. А вот европейские рынки, которые открылись позже, уже снижались не так резко, так как игроки уже смогли там реагировать на ситуацию более взвешенно.

Американская экономика влияет не только на японский рынок, но и на все остальные рисковые активы. Инвесторы в случае опасений перевкладываются в защитные инструменты — в первую очередь американские казначейские обязательства. Поэтому акции на всех рынках начинают падать. По этой же причине просел в тот момент и биткоин.

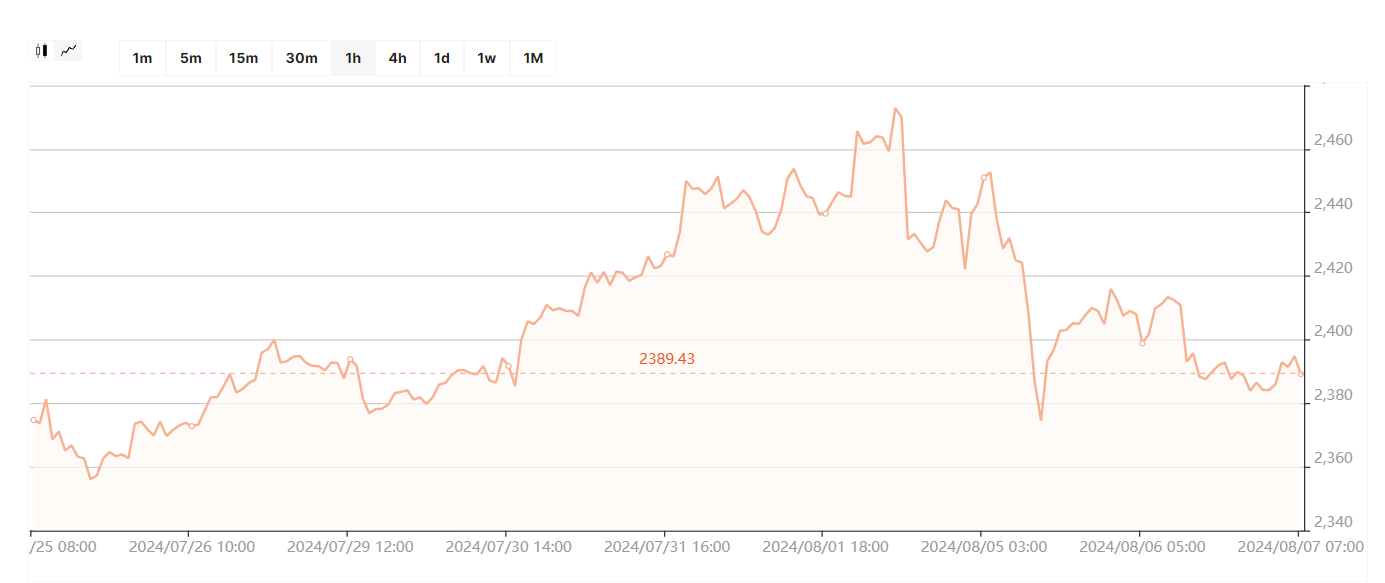

Сложнее с рынком золота. На фоне проседания рынков золото должно было бы дорожать, как защитный актив. Но вместо этого оно просело синхронно с фондовыми рынками (приблизительно на 1,6%).

Причина в том, что обвал фондовых рынков был настолько неожиданным и большим по объемам, что даже консервативным инвесторам пришлось в этот момент продавать часть своих активов в золоте, чтобы перекрыть убыток по другим активам, а также закрыть свои позиции, открытые ранее за кредитные деньги.

Стоимость золота на мировых рынках

Но поскольку золото сохраняет свою привлекательность, как защитный актив, после первого шока от обвалов рынков и закрытия подорожавших кредитов консервативные инвесторы снова усилят скупку желтого металла. Это снова подтолкнет его котировки вверх. Особенно в том случае, если к войне в Украине сейчас добавится еще и углубление военного конфликта между Израилем и Ираном при активном участии в процессе практически всех крупнейших мировых игроков.

Угроза мировой войны сейчас все явственней, что только усилит желание инвесторов «пересидеть» этот период в активах-убежищах, главным из которых является золото.

Особенно это будет актуально осенью, если ФРС начнет в сентябре активно снижать свои процентные ставки, а геополитическая (ноябрьские президентские выборы в США), военная (война рф в Украине, Израиль-Палестина-Иран, Китай-Тайвань-США) и экономическая ситуация в мире продолжит ухудшаться (возможен новый рост инфляционных процессов в ЕС и США, кризис недвижимости в Китае, замедление экономического роста в большинстве стран мира).

Как «черный» понедельник изменит поведение инвесторов

После обвала мировых рынков у инвесторов и регуляторов (ЦБ Японии, ЕЦБ и Федрезерв) изменятся приоритеты и оценка происходящего. А именно, инвесторы сделают вывод, что:

- они слишком оптимистично оценивали американский рынок;

- без вмешательства регуляторов в ближайшее время финансовый и, частично, сырьевой рынки (в первую очередь нефти и золота) ждет новый период высокой волатильности;

- основное внимание при оценке экономических событий и вызовов переключится с опасений по поводу высокой инфляции на вероятность падения экономического роста оцениваемых стран и их активов. В первую очередь это будет касаться американских и европейских акций. В меньшей степени — рынка золота и рынка облигаций с фиксированной доходностью, куда по классике жанра сейчас начнут перевкладывать свои ресурсы те, кто уйдет с рынка акций и деривативов.

Читайте также: Как Баффетт вышел из падения рынков с мешком кэша $277 млрд.

Как события на мировых рынках отразятся на Украине

Несомненным позитивом для Украины можно назвать то, что именно сейчас, в период мировой финансовой турбулентности, мы получили $3,9 млрд безвозвратного гранта от США с перспективой получения в этом году общей суммы прямой бюджетной помощи в пределах $7,8 млрд.

Это частично подстрахует гривну и бюджет в 2024 году. Соблюдают свой график предоставления помощи и другие наши западные партнеры.

Это позволяет Нацбанку и Минфину оперативно гасить пожары на валютном рынке и закрывать потребности бюджета в финансировании социальных статей. По финансированию растущих расходов на армию ситуация более сложная, так как большинство западных стран предоставляют нам помощь только на социальные, а не военные нужды.

В итоге правительство вынуждено будет и дальше покрывать расходы на армию за счет налоговых поступлений, размещения ОВГЗ и военных облигаций, а также, возможно, и за счет запуска «печатного станка». Хотя использования эмиссии для решения бюджетных проблем чиновники стараются всячески избегать. Против такого «покрытия» бюджетных затрат и МВФ.

Объем западной финансовой помощи на военные нужды четко оговорен и сейчас идет по графику, налоговые поступления будут увеличены за счет роста акцизов, расширения базы налогообложения и военного сбора. Не будем наивными: депутаты примут скандальные изменения в Налоговый кодекс после того, как отгуляют отпуск. А вот вопрос с объемами продаж ОВГЗ остается открытым.

Недавняя реструктуризация наших внешних долгов (до конца еще не оформленная) уже привела к снижению и без того невысокого рейтинга Украины «до выборочного дефолта». Поэтому, еще и в условиях потрясений на внешних рынках, Украине не стоит особо рассчитывать на то, что внешние инвесторы будут готовы активно вкладываться в украинские рисковые бумаги.

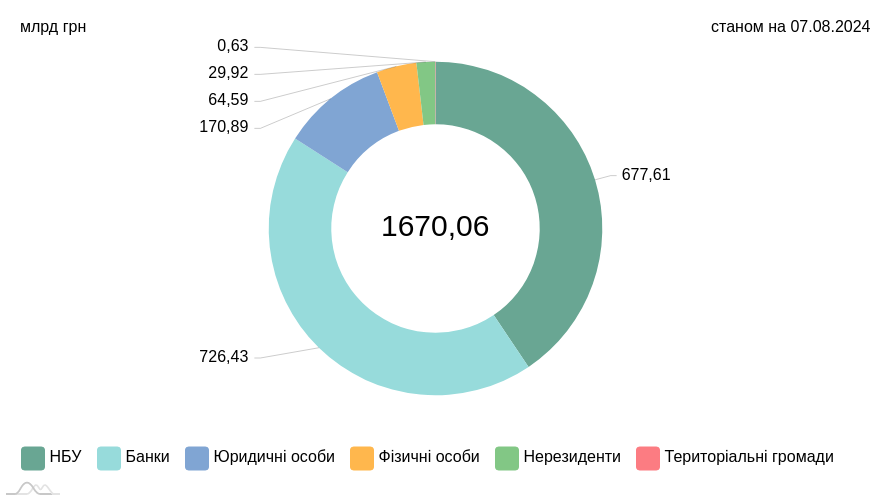

В этой ситуации Минфину придется рассчитывать только на размещение ОВГЗ внутри страны. Банки и НБУ уже достаточно «затарены» облигациями: их общий портфель по состоянию

Но есть другой ресурс: по состоянию на 1 июля на счетах физлиц и ФОПов в банках находилось порядка 1,295 трлн гривен. Это данные Фонда гарантирования вкладов. При этом в ОВГЗ гражданами вложено

ОВГЗ, которые находятся в обращении по номинальной-амортизационной стоимости

Поэтому вопрос об увеличении объемов размещения облигаций среди граждан будет принципиально важным для Минфина. Чтобы привлечь деньги населения в облигации, уже недостаточно льготного налогообложения. Особенно по валюте. Ведь украинские банки в силу специфики резервирования не дают сейчас гражданам высоких ставок по валютным вкладам.

Парадокс, но наши депозитные ставки в воюющей стране от 0,1% до максимум 3% годовых в долларах, и от 0,1% до 2,5% годовых в евро (да еще с налогообложением и военным сбором), сейчас значительно ниже, чем в мирных США или ЕС. И даже сами по себе ставки ФРС и ЕЦБ значительно выше украинских ставок по валютным вкладам. Не говоря уже о доходности американских трежерис.

Если учесть, что, кроме средств на счетах в банках, на руках у населения находится, по разным оценкам, от $60 млрд до $120 млрд — вот тот источник средств, привлекая который государство может финансировать свои расходы на военные нужды. И чем дольше будет продолжаться война, тем вопрос привлечения средств населения в облигации будет более остро стоять перед Минфином.

У НБУ и Минфина сейчас явно много недоработок, хотя рыночных механизмов стимулирования рынка ОВГЗ хватает. Скажем, это и увеличение норматива резервирования для банков с возможностью закрывать часть этих требований покупкой новых бенчмарк-ОВГЗ. Еще одна возможность — стимулирование банков работать с населением по привлечению не только вкладов, но и, например, трастового управления по поручению клиентов-физлиц покупки/продажи ими ОВГЗ. Это помогло бы оживить этот рынок и увеличить вложения людей именно в облигации.

По факту сейчас полноценно не работают на реальную экономику и гривневые средства, размещаемые банками в депсертификаты Нацбанка. Хотя эта сверхликвидность могла бы по крайней мере частично профинансировать растущие расходы бюджета на оборону.

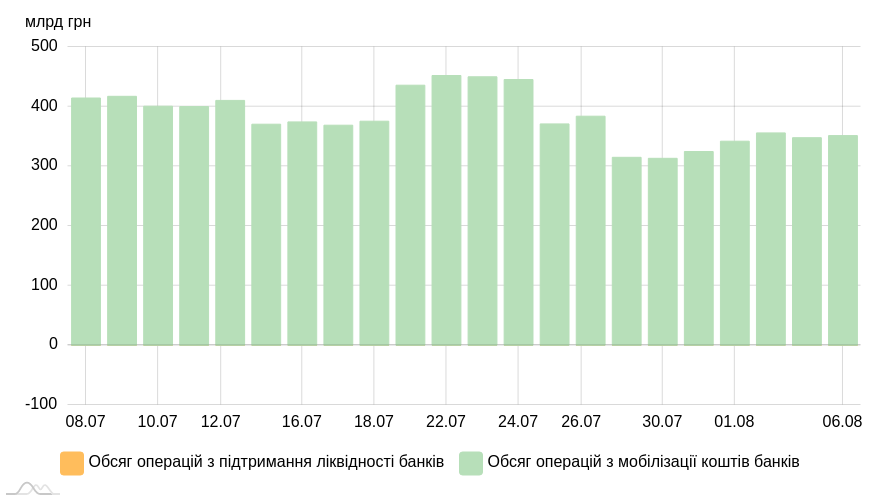

Объем операций НБУ по регулированию ликвидности банков

Все эти вопросы — это задачи для еще более тесной работы Нацбанка и Минфина, а также денежно-кредитной политики регулятора в целом.

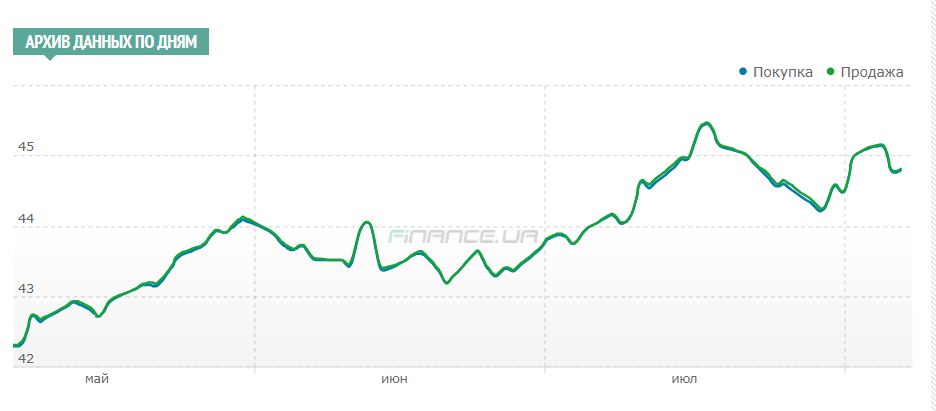

Кроме этого, в условиях повышенной турбулентности на внешних рынках будут увеличиваться колебания по валютным парам, в том числе и по паре евро/доллар.

Это усилит в ближайшее время скачки курса евро относительно гривны в Украине.

В итоге это отразится на показателях инфляции, так как бизнес будет закладывать в цены на импорт максимально возможный курс как доллара, так и евро.

Из позитивного для Украины: в случае начала цикла снижения ставок Федрезерва США и ЕЦБ, часть кредитов, полученных нашей страной и опосредованно «привязанных» по ставке к процентным ставкам американского и европейского регуляторов, станут дешевле. То есть обслуживать растущий внешний долг Минфину будет менее затратно.

Автор:

Комментарии - 1