С марта текущего года цена золота снизилась на 18%, после того как поднялась до $2000 за тройскую унцию. Сможет ли благородный металл отыграть падение и какие ценники на него увидим в перспективе года, разбирался «Минфин».

10 ноября 2022, 8:04

Читати українською

Инвестиции в золото: что будет с ценами на него в 2023 году

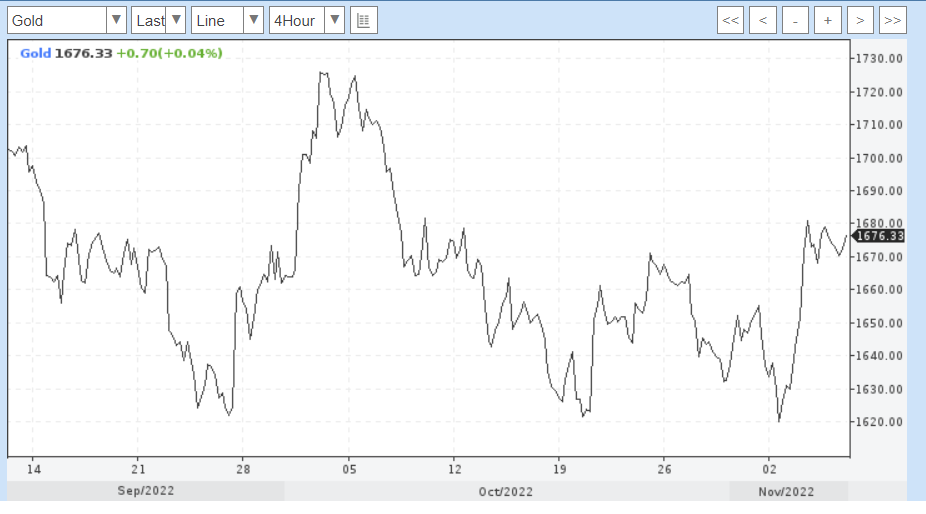

Последние несколько месяцев цены на золото остаются очень волатильными, причем меняются они в достаточно серьезном диапазоне — от $1620 до $1725 унцию.

Среди основных факторов таких ценовых колебаний в сентябре-начале ноября можно смело назвать:

Продолжение гонки процентных ставок ЕЦБ и ФРС на фоне сохранения инфляционных проблем Европы и Штатов. Увеличение процентных ставок явно работало против золота, откачивая ресурсы инвесторов и спекулянтов с рынка драгметаллов в инструменты с растущей доходностью.

Рост геополитической напряженности в мире из-за полномасштабной войны в Украине и обострения в отношениях США — Китай из-за Тайваня. Периодически это провоцировало серьезное повышение котировок золота. Серьезные политические риски традиционно заставляют консервативных инвесторов спешно уходить в «тихую золотую гавань».

Неразбериха на фондовых и валютных рынках в период подготовки и оглашения решений Федрезерва и ЕЦБ по процентным ставкам. В условиях постоянных ралли по основным парам валют и значительной волатильности стоимости ценных бумаг часть крупных мировых финансовых игроков предпочитало иметь синицу в руке, то есть заходить в золото.

В последние дни цены на драгметаллы снова выросли. Причиной послужили политические события в США (промежуточные выборы), на фоне которых упал курс доллара (почти вернулся к паритету с евро).

Но инвесторы смотрят сейчас не только на ближайший ситуативный тренд по золоту, но и на его перспективы, как минимум, до начала-середины 2023 года. А здесь ситуация складывается довольно интересная.

Читайте также: Инвестиции в золото: как это работает

Предпосылки для роста золотых цен

В последнее время американский регулятор довольно агрессивно повышал ключевую ставку. Сравнительно часто, но более осторожно делал это и Европейский центробанк. Однако очень скоро этот процесс может сильно замедлиться, не исключено и полное завершение сезона повышения ставок. Такое мнение все чаще обсуждается в мирвых финансовых и промышленных кругах. Развитие событий по такому сценарию окажет хорошую поддержку золоту.

В первую очередь, это касается американского рынка. Слишком сильный доллар, укрепившийся на фоне политики Федрезерва, уже начинает вредить американской экономике. Прежде всего, это негативно отражается на местном рынке недвижимости: высокие ипотечные ставки сбивают потребительский спрос. Кроме того, высокие ставки Федрезерва увеличивают стоимость обслуживания госдолга Штатов, который побил очередной рекорд и достиг уже $31 трлн.

Все это заставило главу ФРС сменить риторику: в своем последнем выступлении Джером Пауэлл сообщил, что уже на декабрьском или следующем февральском заседании американского регулятора, вероятно, будет обсуждаться замедление темпов повышения базовой процентной ставки. При этом, рынок уже «настроен» на возможное достижение ставок Федрезерва до уровней около 5% годовых. Это играет против рынка драгметаллов, но лишь в краткосрочной перспективе .

Постепенно меняет свою риторику и руководство ЕЦБ, которое понимает, что в значительной степени инфляция в ЕС носит немонетарный характер и что исключительно повышениями ставок сбить рост цен в Европе не получится.

В итоге, недавний мировой тренд на понижение котировок золота в среднесрочной и долгосрочной перспективе может быстро развернутся в сторону роста.

Кто уже готовится к смене тренда

К слову, косвенным подтверждением скрой смены тренда могут быть действия центробанков многих стран, которые без лишнего шума активно затариваются желтым металлом.

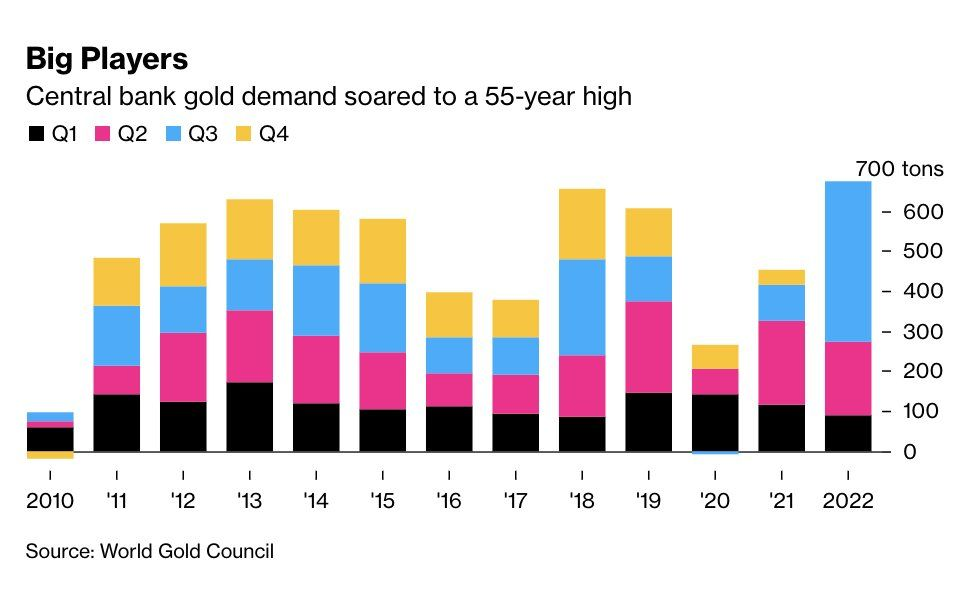

Всемирный совет по золоту (WGC) на днях опубликовал отчёт о состоянии мирового рынка золота в 3 квартале этого года. В нем указано, что спрос на этот металл в мире в 3 квартале вырос на 28% в годовом выражении и на 22% к предыдущему кварталу и достиг отметки в 1181,5 тонну.

Росту способствовали не только высокий потребительский спрос в ювелирном бизнесе и инвестиционном сегменте, но и покупки центральных банков: за июль-сентябрь этого года они стали рекордными — 399,3 тонны. А с начала года регуляторы выкупили уже 700 тонн золота, что на 62% больше, чем за аналогичный период прошлого года.

Спрос центральных банков на золото взлетел до 55-летнего максимума

Принципиальным также является тот факт, что обычно большинство центральных банков информируют МВФ, когда покупают золото для пополнения своих золотовалютных резервов. Но сейчас многие из них проводят свои операции конфиденциально, чтобы не взвинтить цены и не переплачивать, потакая спекулянтам. Среди официально «засветившихся» на покупке золота в последний год были замечены центральные банки Турции, Узбекистана, Катара и многие другие.

Для понимания возможностей и масштабов отдельных игроков, приведу в пример Китай. По данным на конец сентября этого года, импорт золота в КНР уже достиг трехлетнего максимума и составил 902 тонны в виде слитков и монет. Кроме этого, дополнительно более 300 тонн золота добывает сам Китай. При этом внутренний спрос в КНР остается высоким. Так, несмотря на периодические проблемы с Covid-19 и снижение показателей экономики, граждане Поднебесной только за 3 квартал купили почти 601 тонны золота. Цифры колоссальные.

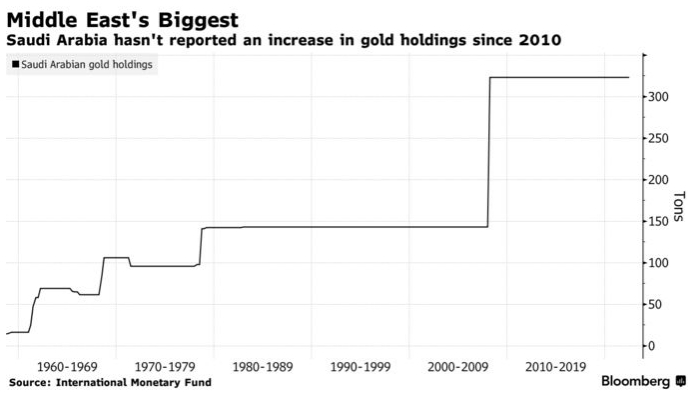

Достаточно активен и второй крупнейший потребитель физического золота — Индия. Сверхдоходы от продажи энергоносителей позволили увеличивать закупки физического металла арабскими странами, где культ желтого металла также силен. Например, Саудовская Аравия, которая до этого не сообщала таких данных с 2010 года.

График динамики золотых запасов этой страны, опубликованный Bloomberg очень показателен:

По факту, саудиты сейчас обладают золотыми запасами в пределах 323 тонн. Причем, за последние 10 лет они они удвоились.

Самое интересное, что на стимулирование дальнейших покупок благородного металла сработал даже отток средств из биржевых золотых ETF-фондов. За 3 квартал вложения в них сократились в эквиваленте 227,3 тонн золота, что стало одной из главных причин падения цен на золото с апреля 2022 года (с $1985 до $1655 за унцию).

Но как только это «дно» было достигнуто, начался обратный процесс. Покупатели золота (в первую очередь, физического) быстро стали скупать подешевевший металл. В сочетании с активизацией его покупок центробанками это постепенно разворачивает тренд по золоту в сторону роста с перспективой окончательного восстановления к концу 2022 года.

Все больше на рынок драгметаллов в ближайшее время будет влиять также запрет части стран на импорт российского золота в рамках санкций в связи с вторжением рф в Украину. Он затрагивает не только монетарное золото, но и импорт ювелирных изделий (за исключением предметов личного пользования).

Теперь оглавное не допустить, чтобы, пользуясь лазейками в санкциях, россия не стала торговать золотом обходными путями и не возник дополнительный объем «серого» и «черного» предложения этого металла на мировом рынке. Так, как это происходит с покупкой российской нефти Индией и Китаем (и скидками до 30%), что может существенно повлиять на мировое ценообразование по золоту.

Читайте также: Швейцария впервые с начала войны купила российское золото

Прогноз цен на золото: 4 кв. 2022 г. — 2023 г.

Согласно опросу Reuters, среднегодовая стоимость золота в 2023 году составит около $1712,5 за унцию, то есть выше текущих ценников. Основными причинами роста цен считается возможное сворачивание цикла повышения процентных ставок в США, а также рост спроса на физический металл в Китае и Индии.

По данным того же опроса, средняя цена в 4 квартале 2022 года ожидается на уровне $1660, а в 1 квартале 2023 года — на уровне $1658 за унцию. И я соглашусь с мнением этих аналитиков.

А вот дальнейший тренд по золоту во 2-ом — 4-м квартале 2023 года, в первую очередь, будет зависеть от решений ФРС США и ЕЦБ по процентным ставкам (их дальнейшему росту или уже окончательной остановке), а также от ситуации в мировой геополитике.

Скорее всего, инфляционные процессы в мире к середине 2023 года замедлятся, хотя и не достигнут желаемых для Федрезерва и ЕЦБ значений. Платой за снижение темпов роста цен станет рецессия в большинстве стран Европы и в США.

Параллельно с этим начнут еще быстрее восстанавливаться потребительские рынки Китая и Индии, которые и являются главными покупателями физического золота.

И если россия не найдет лазейки по продаже своего золота в обход санкций, то рост спроса на физический металл потянет за собой рост котировок безналичного золота.

По моему прогнозу во втором квартале 2023 года это процесс начнет оформляться в четкую тенденцию с коридором от $1620 $до 1690 за унцию, в третьем квартале 2023 года цены на золото окончательно закрепятся в пределах $1680−$1770, а в четвертом квартале 2023 года достигнут уровней $1750 -$1900 с высокой волатильностью, связанной с поведением Федрезерва, ЕЦБ и уровнем геополитической и военной напряженности в мире.

Основными локомотивами постепенного роста цен на золото будут два фактора:

- рост спроса на физическое золото в Китае, Индии и арабском мире;

- скупка золота в резервы центробанками для диверсификации своих рисков в период мировой рецессии.

Что делать украинцам

Не стоит сбрасывать золото со счетов и отечественным инвесторам. Правда, тут нужно учитывать специфику нашей страны из-за пока слабого развития этого рынка. То есть проблему значительного расхождения ценников отдельных банков при покупке/продаже золотых слитков и инвестиционных монет.

Самыми активными игроками на этом рынке останутся 4−7 банков плюс крупные сети ломбардов. В связи с относительно низкой конкуренцией они продолжат выставлять очень широкий спред между ценой покупки и продажи золотых слитков и монет.

В то же время, с учетом постепенной девальвации гривны (что в условиях войны неудивительно) и потенциального роста стоимости золота со второй половины 2023 года, сейчас покупка золота на относительном «дне» мировых цен — достаточно хорошее вложение.

Я бы советовал для диверсификации делать подобные инвестиции в объемах 5−10% от сбережений на сроки до 3−5 лет. И при этом сохранять спокойствие в моменты ситуативных проседаний котировок золота, помня о его особенности очень быстро взлетать на любых экстренных событиях. Как например, это было до уровней свыше 2000 долларов за унцию в момент пандемии.

Автор:

Комментарии - 2

— Вибачте, а жіноча віагра є?

— Ювелірний — через дорогу:)

Выйдет ли на рынок с закупками ?..