С начала года Alphabet, материнская компания Google, потеряла около 33% от своей цены. Хороший инфляционный отчет поддержал акции технологических компаний. Но удержится ли этот позитив и дальше, особенно на фоне серьезных проблем с финансами в самой компании? Как одна из крупнейших корпораций мира решает их, и не прошла ли эпоха крупнейшей поисковой системы — разбирался «Минфин».

22 ноября 2022, 7:20

Читати українською

Все, что нужно знать об Alphabet: почему Уолл-стрит до сих пор ставит на падающую компанию

Компания, которой не должно было быть

Alphabet, или же более известная широкой публике под названием Google, — одна из тех, которая могла прекратить свое существование почти сразу после создания. Собственно, и создавалась она не как компания, а скорее, как исследовательский проект аспирантов Стэнфордского университета Ларри Пейджа и Сергея Брина. Ученые задались целью изменить алгоритм поисковых систем. Вместо того, чтобы просто реагировать на максимальное количество упоминаний слова на странице, они решили анализировать связи сайтов и таким образом делать выдачу более релевантной.

Компания была основана в 1998 году, а уже на следующий год учредители решили ее продать, поскольку поиск не приносил никакой монетизации. Потенциальным покупателем был один из самых популярных в то время интернет-сайтов мира Excite. Он объединял в себе почту, мгновенные сообщения, новости и, конечно, поиск. Пейдж и Брин запросили за свою собственность $1 млн.

Инвесторы Excite решили, что это слишком много, и снизили ее до $750 тыс. Основатели Google приняли это, но выдвинули требование — их детище должно было стать единственной поисковой системой на Excite. Именно по этому поводу стороны не сошлись и Google пришлось продолжить собственное плавание.

Дважды поисковая система могла перейти в собственность другого интернет-гиганта — Yahoo. Сначала в 1998 году за $1 млн, а второй раз в 2002 году уже за $5 млрд. Оба раза основатели Google были готовы отказаться от своего творения, но Yahoo считал цену слишком высокой.

Уже через 2 года после окончательного отказа, Google разместила свои акции на фондовом рынке по $85 и получила капитализацию в $23 млрд. После этого цена компании начала стремительно расти. В 2020 г. она превысила $1 трлн, а в ноябре 2021 г. — $2 трлн, хотя надолго укрепиться на этой отметке не смогла.

В течение этого года акции техгиганта падают, и сейчас компания оценивается в сумму чуть меньше $1,3 трлн.

Почему же капитализация Alphabet сократилась почти в два раза и стоит ли обратить внимание на акции компании на просадке.

Что принадлежит Alphabet

В 2015 году в корпорации прошла реструктуризация. Ряд подразделений, в том числе и Google, были выведены в дочерние компании, а основная структура, которой они принадлежат, получила название Alphabet.

Дочерние компании занимаются в основном научными разработками, далеко не все из которых могут быть доведены до конца в ближайшее время. Преимущественно, это инвестиции в будущее. В частности, они работают над устройствами дополненной реальности, беспилотными автомобилями, приборами для умного дома, развитием скоростного интернета. В структуре Alphabet есть даже свой инвестиционный фонд и биотехнологическая компания.

Одна из особенностей Alphabet в том, что на протяжении всей своей истории компания редко покупала другие компании. В отличие от, скажем, Facebook, который поглотил нескольких потенциальных конкурентов, или Microsoft, который регулярно покупает других для выхода на новые рынки. Самая большая сделка, которую заключил Google, — покупка производителя мобильных телефонов Motorola Mobility за $12,5 млрд. Но с продажей телефонов не заладилось и бренд был перепродан. Себе поисковый гигант оставил только ряд патентов, ради которых сделка и проводилась.

Еще одна крупная покупка — приобретение за $3,1 млрд сервиса по размещению интернет-рекламы DoubleClick в 2008 г.

Самым же большим успехом для Google стала покупка YouTube за $1,65 млрд в 2006 г. Сумма за один из крупнейших интернет-сайтов в мире может показаться незначительной, но тогда мало кто понимал, как будет развиваться платформа и как на ней можно заработать.

Большинство успешных проектов техгигант создавал самостоятельно. Это целый ряд сервисов для массового пользователя. Прежде всего, собственно, поисковая система. По данным Similarweb, Google принадлежит почти 91% глобального поискового рынка, ближайшие конкуренты Yahoo и Bing владеют долями менее 3%. Правда, в исследовании не учтен Китай и несколько других закрытых стран, вроде Ирана или Ливии.

Также стоит отметить самый большой почтовый сервис Gmail из 1,2 млрд пользователей. Самый популярный браузер Chrome, доля которого составляет 65%. Операционную систему для смартфонов Android (а также модификации для планшетов, Smart TV, автомобильных систем

Зарабатывать на рекламе Google позволяет не только поисковая система, но и сервис AdSense, который занимается размещением баннеров на сторонних ресурсах. С этим сервисом сотрудничают более 2 млн издателей во всем мире, что делает его лидером баннерной рекламы.

Несмотря на разнообразие проектов, значительная часть из них — убыточна, или практически ничего не приносит, несмотря на огромную долю рынка. Причина — в бизнес-модели корпорации. Например, для браузеров основным источником доходов является установка поисковой системы по умолчанию. Однако Chrome, по всей видимости, за это ничего не получает. Вместо этого, он напрямую обеспечивает доходы поисковой системы, а также собирает информацию о пользователях для AdSense.

Читайте также: Meta покинула десятку крупнейших компаний мира: куда будут двигаться ее акции

Среди неудачных проектов, которые запускала корпорация, можно отметить гарнитуру дополненной реальности Google Glass, социальные сети Google+ и Google Buzz (малоизвестный клон Twitter), Google Offers (собственная версия Groupon), Google Lively (виртуальная среда), сервис видеоигр Stadia и множество других.

Alphabet может позволить себе запускать убыточные проекты, поскольку у него стабильные доходы. Поэтому давайте посмотрим, сколько же зарабатывает корпорация и по каким именно направлениям.

Финансовое состояние компании

Alphabet — высокоприбыльная компания, которая работает «в плюс» все последние годы. В прошлом году она заработала рекордные для себя $76 мдрд (для сравнения: в 2020 г. эта цифра составила около $40 млрд). В этом году рекорд побить не удастся, за первые 3 квартала заработок составил чуть больше $46 млрд, и если тенденция продолжится, то за год компания получит чистыми около $60 млрд.

Чистая годовая прибыль Alphabet 2010−2021 гг. ($ млн)

.jpg) По данным statista

По данным statista

Финансовые показатели за 3 квартал разочаровали инвесторов. Доход составил $69,1 млрд, это на 6% больше, чем за аналогичный период прошлого года. А вот прибыль в $13,9 млрд — сразу на $5 млрд, или на 27% меньше, чем год назад.

Сервисы и реклама

Свои финансовые доходы компания разделяет на 3 основных группы. Самая важная из них — это сервисы. Сюда, в частности, входит поисковая система, размещение рекламы, YouTube, Chrome, большинство приложений, вроде карт или кошелька. Это направление принесло почти 89% всех доходов компании.

Основа денежного потока в этом направлении — это реклама. На нее приходится почти $54,5 млрд доходов, а это 79% всех денег, которые получает компания. Рекламные доходы выросли на чуть больше $1 млрд, по сравнению с прошлогодним показателем. Однако, темпы их роста разочаровали аналитиков.

Особенно заметны проблемы с рекламой на YouTube. Доход видеосервиса от нее составил в 3 квартале $7,07 млрд, что примерно на $100 млн меньше, чем за аналогичный период прошлого года.

С негативными тенденциями рекламных доходов в этом году столкнулись и ряд других интернет-гигантов, в частности, Meta и Snap. Всему виной высокая инфляция и ожидание глобального экономического спада, в результате чего сокращаются рекламные бюджеты.

Нерекламные доходы сервиса за год несущественно выросли и по итогам квартала составили $6,9 млрд. Формируются они, в первую очередь, благодаря комиссиям из Play Store и платной подписке на YouTube.

Чистая прибыль от этого направления составила $19,8 млрд — это больше, чем общие показатели компании, поскольку другие сектора работы являются убыточными.

Облачные технологии

Google Cloud — второе по важности направление. Сюда входят облачные сервисы, почта и документы. После Amazon и Microsoft, Alphabet — третий игрок на рынке облачных технологий. Правда, в отличие от первых двух компаний, для которых это ключевой источник доходов, в Google направление работает «в минус».

Ущерб за 3 квартал от этой деятельности составил почти $700 млн, что примерно на 50 млн больше, чем за тот же период год назад. А вот доходы этого направления демонстрируют положительную динамику: $6,87 млрд, что почти на $1,9 млрд больше, по сравнению с аналогичным периодом прошлого года.

Читайте также: Потребители скупают лакшери: стоит ли вкладывать в акции LVMH

Другое

К этому направлению относятся все экспериментальные и научные проекты. Денег они практически не приносят, общий доход за квартал составил около $200 млн. Как и положено экспериментальному направлению, оно убыточно, затраты на него за три месяца составили $1,6 млрд, что на $300 млн больше, чем год назад, но не слишком принципиально для одной из самых крупных компаний мира.

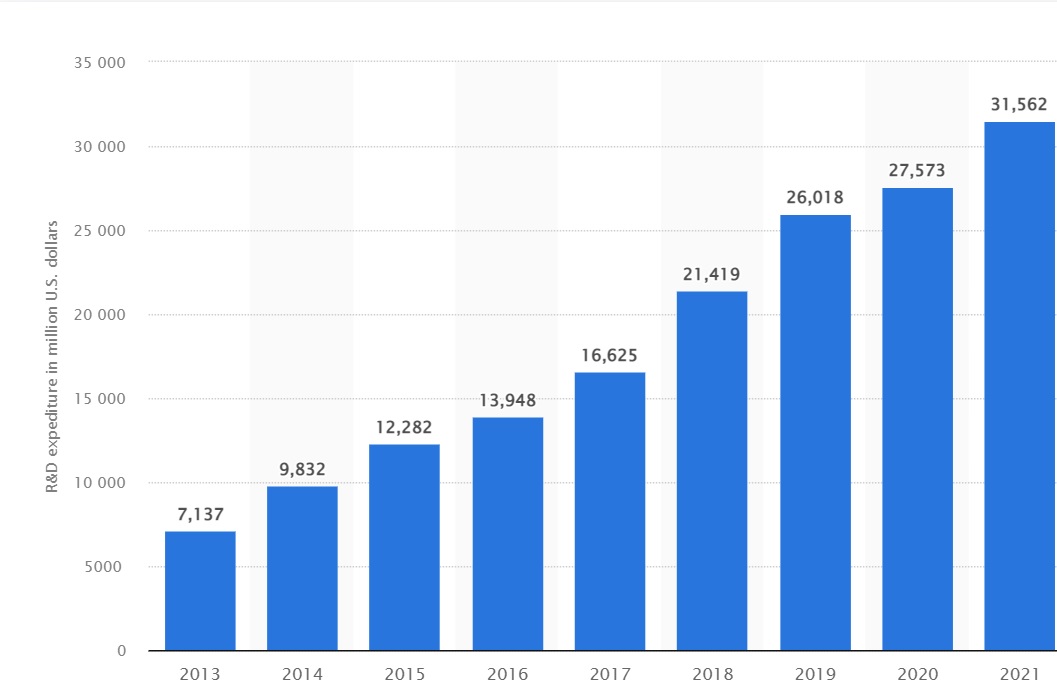

Годовые расходы на исследования и разработки Alphabet с 2013 по 2021 год ($ млн)

По данным statista

Угрозы для компании

С начала года акции компании подешевели на 33%. Причина этого — в макроэкономических показателях, ведь в условиях высокой инфляции, повышения ключевой ставки и угрозы рецессии снижаются рекламные бюджеты, от которых, прежде всего, и зависит благополучие Alphabet. Это ярче всего продемонстрировали доходы YouTube.

Однако, если макроэкономические проблемы можно считать временными, то с рядом других вызовов Alphabet будет справиться не так-то просто. В частности, это изменение Apple правил конфиденциальности. В результате, сторонним сервисам становится сложнее собирать информацию о пользователях и, соответственно, продавать контекстную рекламу. Из-за этих изменений все ключевые игроки рекламного рынка, типа Snap, Facebook, Twitter и, конечно, Google, недосчитываются до $20 млрд доходов в год.

Вторая большая проблема — недовольство регуляторов высокими комиссиями в Play Store и аналогичном магазине приложений Apple. Техгиганты забирают до 30% комиссий за покупку приложений и оплату внутри них. Против выступают другие компании, вроде Epic Games и Spotify, которые с переменным успехом пытаются заставить корпорации снизить плату или позволить бескомиссионные шлюзы.

Читайте также: Как «эффект Google» крадет заработки инвесторов

Также регуляторы недовольны доминированием поисковой системы Google и Android, и обвиняют их в неконкурентной борьбе. В сентябре этого года Суд EC подтвердил антимонопольный штраф Google на более чем в €4 млрд. Пока корпорация его не платила, поскольку надеется выиграть апелляцию. Но подобные производства проходят в разных уголках мира.

Кстати, лоббирование в правительстве Соединенных Штатов — одна из важнейших статей расходов компании. В 2020 году Alphabet вошла в тройку лидеров США по расходам на интернет-лоббирование, потратив на эти цели около $8,66 млн. Лоббирование играет решающую роль в борьбе технологического тяжелоатлета против всестороннего контроля за его деятельностью.

В последние годы законодатели и регулирующие органы все чаще взвешивают новые антимонопольные правила и правила конфиденциальности, чтобы ограничить влияние крупных интернет-провайдеров, таких как Google и, следовательно, Alphabet.

Перспективы компании

Увеличить свою долю на рынке поисковых систем Alphabet вряд ли сможет, ведь у конкурентов просто нет существенной доли, которую можно было бы отобрать. Однако и свое Google, скорее всего, не отдаст. Другие поисковики не пользуются популярностью.

Благополучие корпорации будет зависеть, в основном, от объема рекламного рынка. Несмотря на то, что многие мелкие компании сокращают маркетинговые расходы, в целом в этом секторе ситуация не так уж плоха. По оценкам ключевых рекламных агентств, в текущем году рост рынка будет составлять 9−12%, а в следующем году ожидается рост 3−6%.

Если говорить об интернет-рекламе, то здесь цифры тоже в целом оптимистичные. Например, по данным Insider intelligence, если в 2019 г. на это направление приходилось 55% рекламных бюджетов в США, то по итогам этого года показатель вырастет почти до 72%, а в 2026 г. — до 81%. Иными словами, в ближайшие годы будет расти и размер общего пирога, и доля, которую будет получать Google.

В то же время, аналитики обращают внимание, что Alphabet пытается избавиться от чрезмерной зависимости от рекламы. Один из козырей этого — трансформация YouTube. Осенью корпорация объявила, что количество подписчиков на платную версию YouTube Premium и Music достигло 80 млн. За год количество подписчиков выросло на 30 млн. На ключевом рынке США на Premium-пакет подписаны около 25 млн и, по прогнозам, в следующие 2 года рост здесь составит около 1,2 млн пользователей в год.

Еще один способ увеличить нерекламные доходы YouTube — новый проект Primetime Channels, запущенный в прошлом месяце. Благодаря ему на YouTube можно будет купить просмотр шоу более 30 посторонних стриминговых и кабельных каналов. Среди них такие гиганты индустрии, как: Showtime, Starz, Paramount+ и AMC+.

MEGOGO для всех устройств: приятные цены на пакеты, бонусы и подарки

Масштабным преобразованием YouTube должно стать также распространение коротких видео Shorts — нечто вроде собственного TikTok. Такой формат уже приобрел популярность, но компания все еще ищет пути его эффективной монетизации.

Также большие перспективы открываются благодаря облачным вычислениям. Google Cloud все еще убыточен, но он растет быстрыми темпами. По итогам 2021 г. выручка от направления увеличилась на 47%, а в текущем году прибавила еще 39%. Доходы облачного подразделения Google превышают общие доходы такой корпорации, как IBM. К тому же, растет весь рынок облачных технологий — по прогнозу, темпы составят около 20% в течение следующих 7 лет.

Клиентами Google Cloud уже являются такие крупные компании, как Shopify, Toyota, Paramount. В этом году Alphabet запустила программу Google Public Sector, чтобы привлечь в свои «облака» государственный сектор.

Читайте также: Tesla VS традиционные автопроизводители: почему их нельзя сравнивать

О важности облачного направления свидетельствует и то, что корпорация потратила $5,4 млрд на приобретение фирмы по кибербезопасности Mandiant, что стало вторым по величине приобретением в истории техгиганта. Ожидается, что это поможет Google Cloud контролировать компьютеры и мобильные устройства для быстрого обнаружения угроз и уязвимостей.

Что будет с акциями

По расчетам Business news, Alphabet Inc. (NASDAQ:GOOG) занимает 6-е место в списке 30 самых популярных акций у хедж-фондов. На конец второго квартала 2022 года акции компании держали в своих портфелях 153 хедж-фонда по сравнению со 160-ю в предыдущем квартале.

Несмотря на то, что с начала года цена Alphabet снизилась на 33%, большинство инвестиционных компаний положительно оценивают ее перспективы. Начиная с октября, был опубликован ряд свежих прогнозов изменения цены акций через год. Самый пессимистический из них — от JP Morgan, по которому компания подорожает всего на 19%.

Более высокие показатели прогнозируют Deutsche Bank, Piper Sandler и Raymond James Financial — рост составит от 24 до 26%. А вот Oppenheimer Holdings и Cowen & Co сходятся во мнении, что через год акции Alphabet будут стоить почти на 40% дороже, чем сейчас.

Читайте также: Как цифровизация помогает нам учиться, зарабатывать и побеждать в войне

Положительные прогнозы опираются на динамическое развитие нерекламных направлений параллельно с крепкими позициями в поиске. «Мы считаем, что доля компании составляет около 40% рынка цифровой рекламы и, пожалуй, является самой ценной рекламной собственностью в мире», — отмечают аналитики Mayar Capital.

Нынешнее же проседание из-за макроэкономических показателей, по мнению аналитиков, открывает для инвесторов возможность купить акции со скидкой.

Комментарии - 2