С начала осени банки начали повышать ставки по депозитам. Почему так происходит и как этот тренд можно использовать тем, кто планирует хранить и приумножать состояние в национальной и/или иностранной валюте, Mind объяснил финансовый аналитик YouControl, д.э.н. Роман Корнилюк. «Минфин» выбрал главное.

26 сентября 2022, 12:42

Читати українською

Депозитные ставки растут: почему не стоит торопиться с долгосрочными вложениями

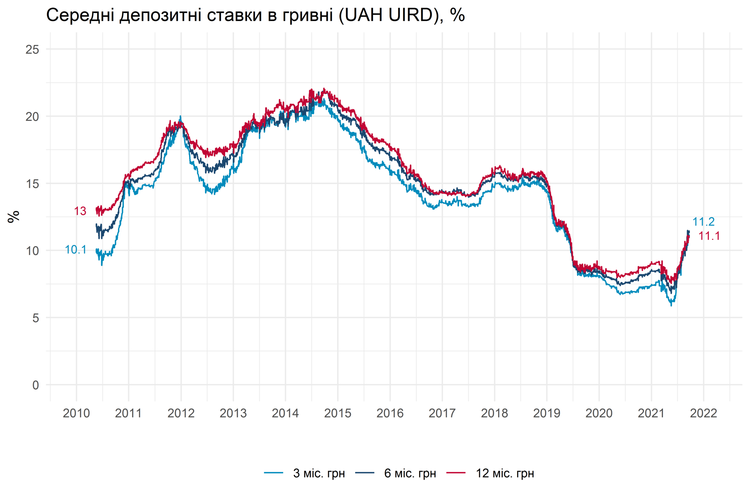

Восходящий тренд ставок на гривневые депозиты

В медиа сегодня часто можно встретить мнение, что учетная ставка, которую в июне НБУ повысил с 10% до 25%, почти не влияет на ставки по гривневым инструментам, в частности, проценты по депозитам. Впрочем, темпы восходящего движения депозитных ставок по гривневым депозитам опровергают этот тезис.

С одной стороны, эффект от повышения учетной ставки не столь важен для привлекательности гривневых активов, как на то поначалу надеялись в Нацбанке. Однако, в самом пресс-релизе НБУ об итогах дискуссии Комитета по монетарной политике подчеркивается, что «Повышение учетной ставки до 25% и дальше сказывается на рыночных ставках… В частности, рост ставок по депозитам продолжается — у некоторых банков они уже достигают 15−20%».

Действительно, рост средних трехмесячных гривневых ставок на 5 п. п. — с 6,2 до 11,2% за время действия новой учетной ставки — вряд ли можно считать несущественным. Следовательно, для более полного понимания экономических процессов, не стоит забывать о постоянном фактчекинге утверждений из просторов интернета.

На самом деле, на рынке просматривается стойкий тренд к повышению доходности гривневых активов. Если предположить, что он продолжается, то это наталкивает на практический вывод: не спешить пока с долгосрочными вложениями в гривневые депозиты, ведь так можно существенно потерять на разнице с инфляцией. Депозитные ставки тяготеют к ожидаемым годовым темпам роста цен, к которым им есть еще куда стремиться.

Поэтому, если вы решили сохранять сбережения в гривне, лучше переждать в кеше, текущих или несколькомесячных вкладах до момента, когда годовые ставки еще немного подтянутся к инфляционным уровням. Это также логично, с точки зрения безопасности и доступа к ликвидности в военных условиях.

Читайте также: Небольшие банки наконец-то начали поднимать доходность гривневых депозитов

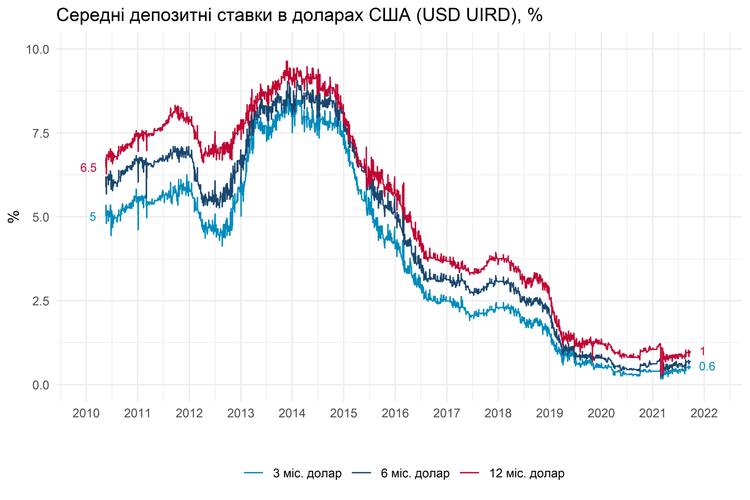

Долларовые депозиты: доходность на минимуме

Но, есть одно но: валютный вклад в условиях продолжения девальвации может частично защитить от обесценивания национальной валюты, как ни прискорбно это звучит для гривны. С другой стороны, массовые случаи дефицита наличной валюты в кассах банков на рубеже августа и сентября — проявление возможных рисков по возврату таких депозитов. В то же время, неопределенность добавляет и регуляторная среда, не говоря о военных угрозах.

Подбери оптимальный депозит и получи бонус к ставке!

Зависимость между стоимостью ресурсов и надежностью банков

Некоторые банки повышают ставки, некоторые — нет. Как результат — распределение депозитных ставок по гривневым депозитам крайне неравномерное.

Как свидетельствуют эмпирические исследования богатого опыта «банкопадов» 2009−2010 и 2014−2016 годов, банки с аномально высокими депозитными ставками более склонны к выходу с рынка. Ведь часто финучреждения с худшими показателями финансовой устойчивости, из-за отсутствия доступа к фондированию со стороны акционеров и слишком дорогостоящего рефинансирования от НБУ, вынуждены выбирать стратегию «пылесосов» средств, демпингуя на розничном рынке.

И действительно, наблюдается очевидная обратная зависимость между стоимостью ресурсов и надежностью украинских банков: чем выше ставка, тем ниже рейтинг.

Об этом моменте желательно помнить, несмотря на наличие 100%-ой гарантии вкладов от ФГВФЛ для физических лиц, ведь вынужденная замена банка-агента генерирует лишние транзакционные расходы. А в случае с валютными вкладами, существуют риски потерь на курсовых перерасчетах, ведь, как указано на сайте Фонда, «возмещение средств по вкладу в иностранной валюте происходит в национальной валюте Украины после перерасчета суммы вклада по официальному курсу гривны к иностранным валютам, установленному Национальным банком Украины на день начала процедуры вывода Фондом банка с рынка и осуществления временной администрации».

Читайте также: Украинские банки после 200 дней войны: как они проживут следующие 100 дней

Комментарии - 3